科創版將迎來更多央企嗎

2020-07-04 03:29:03郭志強

中國經濟周刊 2020年12期

郭志強

中芯國際引發A股追“芯”熱潮后,又一“巨無霸”擬登陸科創板的消息引起了投資者的關注。

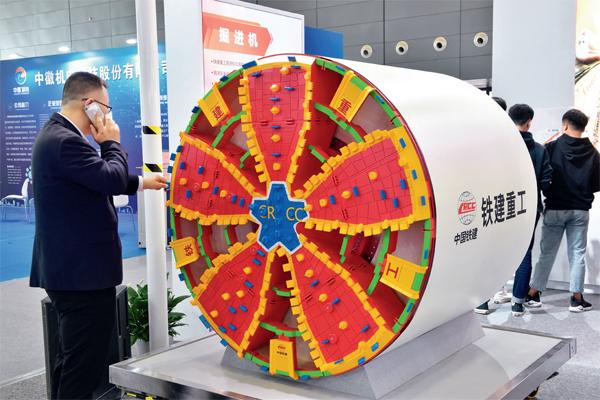

6月15日,中國鐵建分拆控股子公司中國鐵建重工集團股份有限公司(下稱“鐵建重工”)科創板IPO獲受理。此次進軍科創板,鐵建重工計劃融資77.87億元,這一募資規模是繼中芯國際的200億元以及中國通號的105億元之后的第三位。

央企打響分拆赴科創板上市第一槍

2019年12月13日,證監會正式發布《上市公司分拆所屬子公司境內上市試點若干規定》。

5天后,即2019年12月18日晚,中國鐵建率先公告擬分拆鐵建重工赴科創板上市。

這是央企拋出的首份實質性的分拆上市方案,被外界解讀為“央企‘巨無霸打響新規后分拆上市第一槍”。

對于分拆鐵建重工上市,中國鐵建表示,“公司分拆鐵建重工上市,有助于推進其實現跨越式發展,做大做強公司裝備制造板塊,進一步實現公司業務聚焦、提升科技創新能力和專業化經營水平。”

6月15日,鐵建重工科創板IPO獲受理,標志著“巨無霸”中國鐵建分拆上市邁出實質性一步。

招股書顯示,鐵建重工本次擬募資77.87億元用于研發與應用項目、生產基地建設項目、補充流動資金三大方面,涉及多達15個項目。

中國鐵建是“A+H”上市公司,本次發行前,中國鐵建直接持有鐵建重工99.5%的股份,通過全資子公司中土集團間接持有公司0.5%的股份,是公司的控股股東。股權穿透后,鐵建重工的實際控制人是國務院國資委。

財務數據顯示,鐵建重工2017—2019年營收分別為66.51億元、79.31億元、72.82億元;同期對應的凈利潤分別為11.37億元、16.07億元、15.30億元。

廣發證券研報稱,“分拆完成后,鐵建重工的發展與創新將進一步提速,其內在價值得以重新釋放,其業績的增長也將同步反映到中國鐵建的整體業績中。”

高端裝備行業“領跑者”

鐵建重工于2007年成立,是集隧道施工智能裝備、高端軌道設備裝備的研究、設計、制造、服務于一體的專業化大型央企。

鐵建重工在全球大型定制化高端工程裝備行業中擁有絕對的競爭力。

據悉,為做到無可替代且充分掌握市場定價權,鐵建重工董事長劉飛香也一度對全員下達命令:鐵建重工只做非標產品,而且只研制能填補國內外空白的產品,產品市場占有率和科技水平必須處于國內行業前兩名。

根據中國工程機械工業協會掘進機械分會的統計,以產量計算,2016年至2018年,鐵建重工巖石隧道掘進機裝備在中國內地市場份額保持第一,盾構機保持在前兩位。

鐵建重工是掘進機裝備、軌道系統設備和特種專業裝備行業標準的主要起草單位之一,目前已主編或參編的國家標準、行業標準及團體標準達到42項,其中國家標準18項。

從研發上,公司投入較穩定。2017—2019年,鐵建重工研發支出分別為4.07億元、4.11億元和4.68億元,占營業收入比例分別為6.12%、5.18%和6.43%。

據報道,鐵建重工多項技術解決了國內裝備“卡脖子”問題。劉飛香也宣稱“要攻克大直徑軸承、高性能刀具等‘卡脖子關鍵零部件”。

但從創新角度來看,多位裝備行業的技術人士告訴記者,鐵建重工技術僅為集成創新,離行業界定的“卡脖子”技術問題還有距離。

6月17日,一位從事裝備研發的技術負責人告訴《中國經濟周刊》記者,“鐵建重工依靠的只是一個集成創新技術,技術含量并不高。但他們在央企平臺上,整合各方資源做大了產業。”

以鑿巖臺車為例,2015年8月,鐵建重工與挪威AMV公司達成合作,高起點跨入全球鑿巖設備產業。當年12月,鐵建重工首臺全電腦三臂鑿巖臺車在挪威順利完成調試。

挪威AMV公司成立于1860年,專注于隧道礦山設備研究,是世界上第一家生產電腦隧道鑿巖臺車的企業,在世界全電腦鑿巖臺車市場中占據70%的份額。

“類似國內鑿巖臺車的研發突破就是靠引進國外技術,做得比較成功的技術集成創新。”上述裝備研發技術負責人告訴記者。

6月17日,裝備行業資深人士向記者透露,“裝備行業,真正‘卡脖子技術還是在諸如泵、閥、馬達、液壓元件等元器件方面,國產替代還需要時間。”

繞不過的“檻”:關聯交易

關聯交易是各方關注的一個問題,也是央企分拆子公司上市繞不過的一個“檻”。

6月3日,鐵建重工上市輔導機構中國國際金融股份有限公司在《上市輔導總結報告》中指出了鐵建重工在輔導過程中發現的問題,包括鐵建重工與控股股東中國鐵建及旗下企業的關聯交易、鐵建重工的獨立性、同業競爭、應收賬款等問題。

值得一提的是,鐵建重工與控股股東及其控制的下屬企業關聯交易規模并不小。

根據招股書,2017—2019年,鐵建重工向控股股東中國鐵建及其控制的下屬企業采購商品/接受服務金額分別為43470.82萬元、68259.62萬元和 36749.28萬元,占報告期營業成本比重分別為9.85%、13.27%和 7.55%。

同時,鐵建重工向中國鐵建及其控制的下屬企業出售商品/提供勞務及資產租賃收入金額分別為137936.44萬元、200039.47萬元和131901.77萬元,占報告期營業收入比重分別為 20.74%、25.22%和18.11%。

“在央企系統中,關聯交易不可避免。不管是從付款還是競標上,系統內承接訂單肯定更有優勢。央企內部規避這個事是需要智慧的。”上述裝備行業資深人士向《中國經濟周刊》記者坦言。

“這是行業特征決定的,在國內施工領域,以鉆爆法隧道施工裝備銷售為例,一個濕噴臺車市場需求就肯定是在幾大施工巨頭系統內消化。”6月17日,一位鉆爆法施工裝備制造企業負責人告訴《中國經濟周刊》記者,鑒于鐵建重工上市的考慮,公司肯定會重點解決關聯交易這類問題,也會更傾向于承擔系統外的一些業務,“但解決系統內的關聯交易并不容易,也不是一朝一夕的事情。”

責編:呂江濤 lvjiangtao@ceweekly.cn

美編:孫珍蘭

猜你喜歡

車主之友(2022年6期)2023-01-30 08:01:04

車主之友(2022年4期)2022-11-25 07:27:30

車主之友(2022年5期)2022-11-23 07:24:48

車主之友(2022年4期)2022-08-27 00:57:48

車主之友(2022年5期)2022-04-06 11:54:26

新世紀智能(數學備考)(2021年9期)2021-11-24 01:14:30

當代陜西(2021年17期)2021-11-06 03:21:36

當代陜西(2019年15期)2019-09-02 01:52:00

學苑創造·A版(2018年11期)2018-02-01 06:29:20

讀者(2017年5期)2017-02-15 18:04:18