基于數據的銀行信貸行業的信用風險研究

2020-07-09 03:13:33范宏盛婉琴王直杰

經濟數學 2020年2期

范宏 盛婉琴 王直杰

摘 要 目前多數研究利用美國舊金山市KMV公司于1997年建立的模型(KMV模型)計算企業年違約距離來評估具體企業的信用風險,但缺乏信貸行業的信用風險評估方法,也不能給出隨時間變化的信用風險.首先提出基于數據的信貸行業隨時間動態演化的信用風險評估模型,然后利用2016年18個行業的數據得到了中國信貸行業動態演化的信用風險,該信用風險隨時間演化特征可分為波動上升、下降后波動、下降后穩定、穩定四種類型.進一步研究發現金融業、科學研究和技術服務業、信息傳輸軟件和技術服務業這三個行業動態演化的信用風險平均值高且不穩定,住宿和餐飲業的信用風險很高但是比較平穩,其他行業的信用風險較低且較平穩.

關鍵詞 ?金融學;信貸行業信用風險;統計分析;動態演化;極大似然函數;蒙特卡羅仿真

中圖分類號 F830 ? ? ? ? ? ?文獻標識碼 A

Abstract At present, most researches use the KMV model established by KMV company in San Francisco in 1997 to calculate the annual default distance of enterprises and evaluate the credit risk of specific enterprises, but there is few researches on the credit risk assessment method of credit industry and few researches can give a time-evolving credit risk. Firstly, this paper proposes a dynamically time-evolving industry credit risk assessment model based on data, and then obtains the dynamically evolving credit risk of the Chinese credit industry using data of 18 industries in 2016. The results show that credit risk evolution characteristics of the Chinese credit industry can be divided into four types: fluctuation rising, fluctuation falling, stability falling, and stability. Further studies find that the average value of credit risk in the dynamic evolution of three industries, namely financial industry, scientific research and technical service industry, and information transmission software and technical service industry, are high and unstable. The credit risk in accommodation and catering industry is high but stable, while the credit risk in other industries are low and stable.

Key words finance;credit risk in the credit industry; statistical analysis;dynamic evolution; maximum likelihood function; Monte carlo simulation

1 引 言

深入分析中國信貸行業的風險特征對于促進銀行業信貸結構優化,加強信用風險管控,實現經濟安全穩健可持續運行具有重要的現實意義.

目前國內外信用風險研究的絕大多數文獻都是針對具體公司的信用風險進行研究,其中KMV模型是經典的研究上市公司及非上市公司信用風險的模型.彭大衡和張聰宇(2009)[1]利用KMV模型分析中國A股上市的五家商業銀行的信用風險,發現應用KMV模型度量商業銀行的信用風險是可行的.蔣彧和高瑜(2015)[2]運用修正后的KMV模型對中國2008家上市公司進行信用風險評估,發現在特定的評估時長下,該模型對于中國上市公司信用風險的預測能力較強.劉玎琳等(2014)[3]通過構建改進的KMV模型對2010至2012年中國農業上市公司進行信用風險測度的實證分析.在KMV模型的基礎上發展的PFM模型則適用于非上市公司信用風險的度量.劉艷春和崔永生(2016)[4]利用SVM回歸分析對PFM模型在中國汽車行業、電子計算機行業、化工行業和設備制造行業的非上市公司信用風險度量進行了實證研究.戴志峰等(2005)[5]將現代期權定價理論應用于中國非上市公司的信用風險度量中,發現模型具有一定的預測能力但是準確率較低.

也有學者從銀行貸款角度出發研究信用風險對于銀行業的影響,李永奎和周宗放(2015)[6]在基于企業關聯的小世界網絡中構建了關聯信用風險傳染模型,研究發現企業可以通過資產關聯實現風險共擔,降低關聯信用風險的發生.Gauri等(2019)[7]選取房地產業和工商業貸款數據構建歷史貸款損失的統計模型和未來貸款損失的壓力測試模型,發現信用風險模型可以提高銀行貸款損失信息的及時性和范圍,從而規范銀行的貸款損失撥備和貸款發放.Sebastian等(2018)[8]通過構建由公司和銀行組成的聯合金融網絡來識別重要的企業,發現企業的信貸風險對于系統性風險的貢獻比銀行業高.周圣等(2013)[9]利用RAROC作為數據指標分析銀行信貸組合規模與非系統性風險分散化的關系,發現貸款組合規模與銀行風險分散程度表現出明顯的數量關系.李丹(2015)[10]提出度量信用風險測度的貸款利率定價方法,使銀行貸款定價更加精確.

目前,對于信貸行業信用風險的研究還比較缺乏.少數的相關性研究如彭建剛等(2015)[11]采用宏觀壓力測試方法來評估宏觀經濟變化給銀行業機構帶來的風險價值增量.李楠和陳暮紫(2018)[12]基于非線性因果的動態實證分析法,驗證了行業違約概率的順周期性.曹勇等(2018)[13]構建了基于違約狀態聯合概率的商業銀行信貸資金行業間優化配置模型.劉海明等(2016)[14]驗證了擔保網絡的傳染效應,并從傳染效應過程性特征的角度探討了擔保網絡的演化規律.馬曉君(2015)[15]在借鑒國內外客戶信用評價體系基礎上,從公司的歷史客戶資料出發,引入數據挖掘技術分析其客戶行為,構建了有效的數據挖掘決策樹模型,從而建立了準確度較高的新標準客戶信用風險管理規則.這些學者的研究在信用風險理論和實證方面做出了較大的貢獻,但是目前還沒有對信貸行業的信用風險評估模型方面的探索.

從目前的研究成果來看,在信用風險研究方面,大部分研究都是采用Moody's評級數據來構建KMV模型或者PFM模型對企業的信用風險進行單一年度的靜態分析,靜態分析難以預測企業或行業未來的信用風險,也不能提供信用風險的變化趨勢.針對該問題,采用股市大數據,使用極大似然估計方法、期權定價模型及蒙特卡羅模擬仿真計算方法構建信用風險評估模型,預測信貸企業或行業的未來的違約概率,從而可以得到未來的信貸企業或行業的信用風險.動態演化的信用風險可以讓決策者觀察到企業或行業的信用風險隨時間變化的趨勢圖,從而為決策者預測信用風險提供依據.動態演化圖中的兩個特征對信用風險預測非常重要:一是信用風險的演化曲線趨勢,二是曲線的波動情況.根據以上兩個特征對信貸企業或行業的動態演化的信用風險進行分析和分類具有較大的實用價值.

2 信貸行業信用風險評估模型

3 信貸行業信用風險實例研究

3.1 數據選取

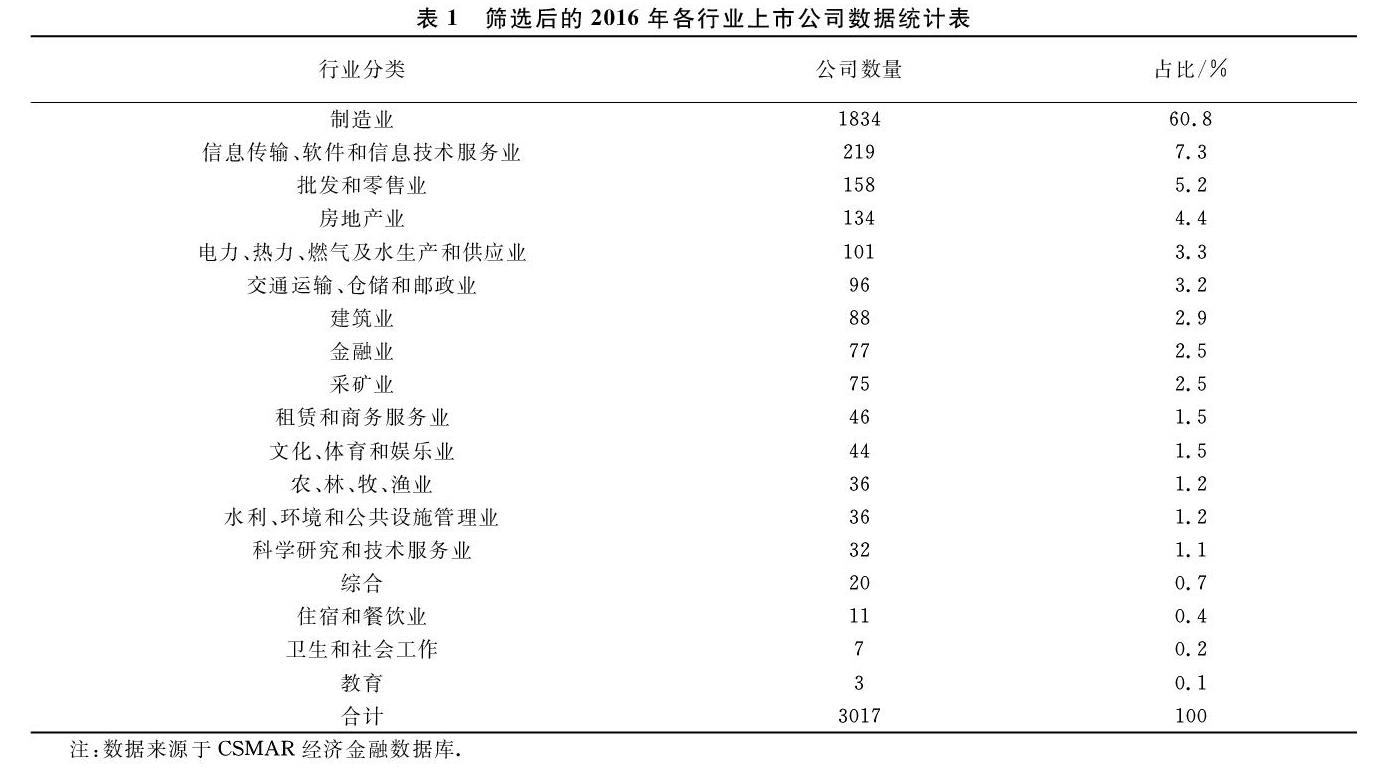

從CSMAR經濟金融數據庫中獲得中國證監會2012版行業分類下共計3779家上市公司的相關信息及數據.為了保證股票數據、資產數據和負債數據的完整性,選取2016年18個行業下共計3017家上市公司的244日個股交易金額及資產負債數據.18個行業下3017家上市公司的數據統計如表1所示,其中制造業行業的上市公司數量最多,有1834家,占總樣本數量比例達60.8%,其次是信息傳輸、軟件和信息技術服務行業和批發零售行業,數量占比分別是7.3%和5.2%.

3.2 結果分析

利用第2節的模型和3.1節的數據,估算出中國18個行業中3017家上市公司資產與負債的動態演化序列,然后采用蒙特卡羅仿真計算每一家上市公司的基礎倒閉狀態,進而統計每個行業的倒閉概率,分析不同行業的信用風險特征.

針對每個行業的所有上市公司分別進行壓力測試,在1000個時間步的演化過程中令同一行業下的每一家上市公司資產值損失30%,從而使得該上市公司可能出現其資產小于負債,造成資不抵債的基礎倒閉,統計每一個時間步下每一個行業中發生基礎倒閉的上市公司數量和基礎倒閉概率,從而獲得隨時間演化的基礎倒閉概率,用于評估隨時間演化的信用風險.

3.2.1 信貸行業信用風險演化特征

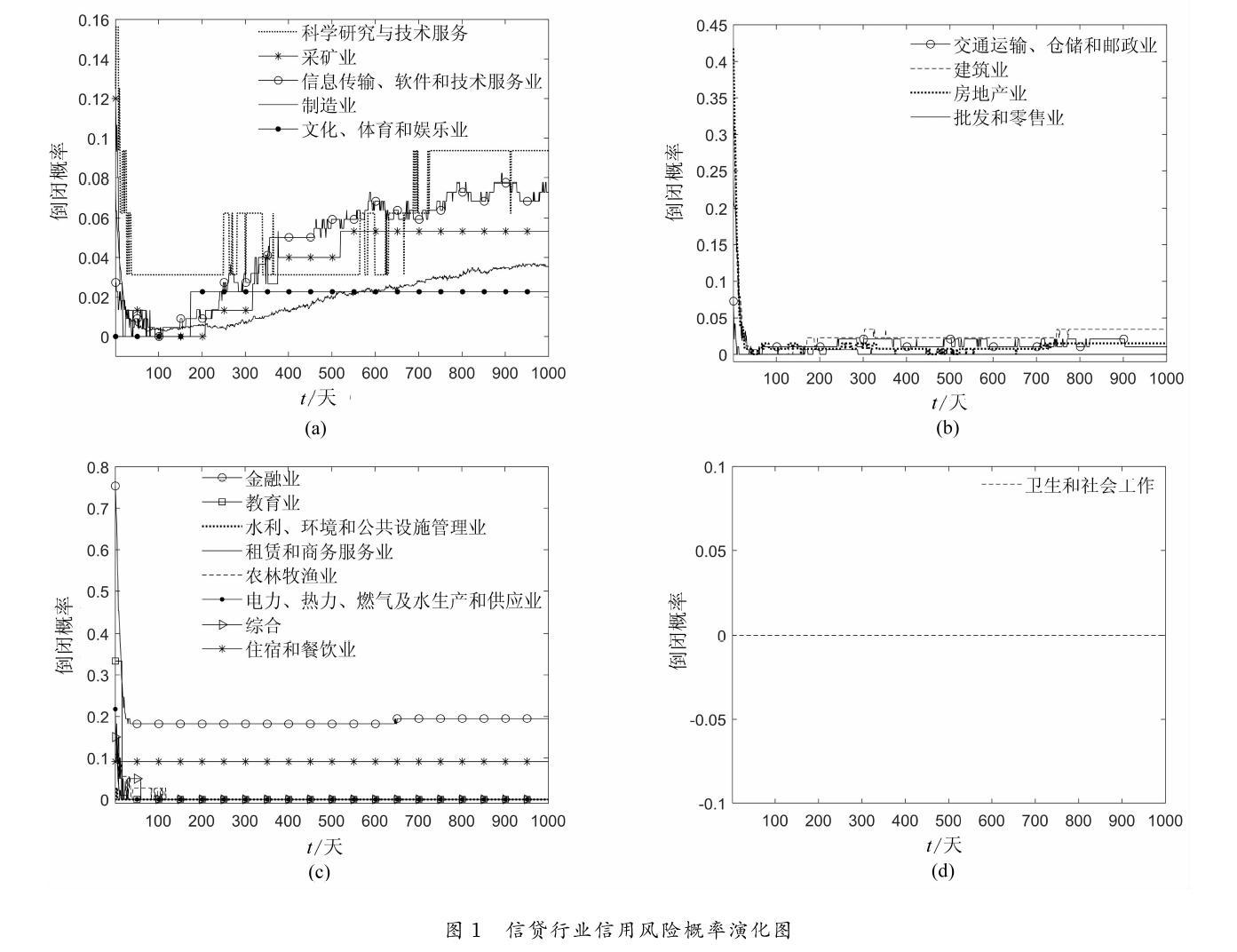

動態演化的信用風險可以讓決策者觀察到行業或企業的信用風險隨時間變化的趨勢圖,從而為決策者預測信用風險提供依據.動態演化圖中的兩個特征對信用風險預測非常重要,一是信用風險的演化曲線趨勢,二是曲線的波動情況.圖1是對2016年中國18個行業進行壓力測試后得到的各行業信用風險動態演化圖,按照各行業倒閉概率的動態演化特征可以將18個行業的信用風險劃分為4種類型:波動上升(見圖1(a))、下降后波動(見圖1(b))、下降后穩定(見圖1(c))、穩定(見圖1(d)).

1)波動上升

信用風險演化特征為波動上升的行業有5個:科學研究與技術服務、采礦業、信息傳輸軟件和信息技術服務業、制造業、文化體育和娛樂業.其中科學研究與技術服務的風險波動幅度最大,文化體育和娛樂業的風險波動幅度最小.信息傳輸軟件和信息技術服務業、制造業的信用風險有持續上升的演化趨勢,而科學研究與技術服務、采礦業、文化體育和娛樂業的信用風險有趨于穩定的演化趨勢.

2)下降后低值低幅波動

信用風險演化特征為下降后低值低幅波動的行業有4個:交通運輸倉儲和郵政業、建筑業、房地產業、批發和零售業.這4個行業的風險特征相似,行業倒閉概率都是在前100個時間步內下降至某個值,之后在0~0.05的概率范圍內小幅度波動.

3)下降后穩定

信用風險演化特征為下降后穩定的行業有8個:金融業、教育業、水利環境和公共設施管理業、租賃和商務服務業、農林牧漁業、電力熱力燃氣及水生產供應業、綜合、住宿和餐飲業.8個行業的信用風險都在100個時間步內下降后趨于穩定(即無波動),其中金融業信用風險穩定在0.2,住宿和餐飲業信用風險穩定在0.1,其他6個行業的信用風險穩定在0.

4)穩定

信用風險演化特征為穩定的行業只有1個,是衛生和社會工作行業.該行業的信用風險穩定在0.

3.2.2 信貸行業信用風險穩定性

從3.2.1節中的圖1中可以發現除了衛生和社會工作行業的信用風險穩定之外,其他17個行業的信用風險都存在不同幅度的波動性,表明這些行業的信用風險是不穩定的.因此,本節通過計算行業倒閉概率的方差來進一步評估行業信用風險的穩定性.表2是從大到小對18個行業的倒閉概率方差進行排序的結果,可以看出,方差最大的前三個行業是金融業、教育業和房地產業,即這3個行業的信用風險是最不穩定的.方差最小的行業是衛生和社會工作行業,該行業的信用風險最穩定.

3.2.3 信貸行業平均信用風險

從3.2.1節中的圖1及3.2.2節中的表2可以看出信貸行業信用風險動態演化呈現波動狀態,多數行業是不穩定的.接下來在壓力測試的基礎上再進行蒙特卡羅仿真1000次,為了盡可能消除不穩定的隨機因素,采取平均值進行對比分析,即每次仿真時取式(8)中Sι(t)的均值AVG(Sι(t))作為1000次仿真時行業中企業倒閉數量的平均值,如果仿真1000次下行業信用風險用Pk表示,那么計算公式為Pk=∑AVG(Sι(t))T×nk,其中k=1,2,…,18表示18個行業,Τ是動態演化時間步1000,nk是行業k下的上市公司數量.

圖2是蒙特卡羅仿真1000次情況下各行業平均信用風險結果.從圖2中可以分析出信用風險最高的前四個行業依次是:金融業、住宿和餐飲業、科學研究和技術服務業、信息傳輸軟件和信息技術服務業.建議加強我國金融、科技和國民生活領域企業的信用風險管理,最低的兩個行業是:水利環境和公共設施管理業、衛生和社會工作,其他12個行業的信用風險較低.

再結合3.2.2節中行業穩定性分析結果可以發現,金融業的信用風險最高并且是最不穩定(波動性強)的.住宿和餐飲業的信用風險很高但是比較平穩.科學研究和技術服務業、信息傳輸軟件和信息技術服務業這兩個行業信用風險都比較高,穩定性也都比較低.而水利環境和公共設施管理業、衛生和社會工作這兩個行業信用風險最低,穩定性最高.

3.2.4 信貸行業中上市公司倒閉狀態分析

信用風險評估模型除了可以預測信貸行業的信用風險,也可以用來預測具體企業的信用風險.表3統計了經過壓力測試后18個行業中倒閉概率排前五名的上市公司,這些公司對于所屬行業信用風險的貢獻是最大的.不同行業下上市公司倒閉狀態差異明顯.衛生和社會工作行業在動態演化中沒有上市公司發生倒閉,信用風險為0,呈現不易倒閉的穩定狀態.18個行業中共有17家上市公司在1000次的動態演化過程中倒閉概率為1,屬于極易倒閉狀態,其中就有14家上市公司屬于金融業.結合3.2.3節中行業平均信用風險結果可知金融業下20%的上市公司具有極易倒閉特征,這些公司對其行業發生信用風險的貢獻最大.

住宿和餐飲業、水利環境和公共設施管理業、教育業、文化體育和娛樂業、綜合這五個行業下發生倒閉的上市公司總數都不超過3家,并且在動態演化過程中只有兩家上市公司倒閉概率超過0.8,其他上市公司倒閉概率均不超過0.1.住宿和餐飲業下共有11家上市公司,其中只有一家極易倒閉的上市公司,該公司對住宿和餐飲業發生信用風險的貢獻最大.

制造業、信息傳輸軟件和信息技術服務業下倒閉次數排前五名的上市公司倒閉概率都很高,均超過0.7.但是由于制造業中上市公司數量多,其平均信用風險并不高.而信息傳輸軟件和信息技術服務業中上市公司數量接近制造業的九分之一,所以其平均信用風險更高.

4 結 論

動態演化的信用風險可以讓決策者觀察到行業或企業的信用風險隨時間變化的趨勢圖,從而為決策者預測信用風險提供依據.首先構建了信貸行業動態演化信用風險評估模型,該模型采用幾何布朗運動的方法對信貸行業中的上市公司的資產價值的演化進行建模,然后采用最大似然估計的方法估算得到資產價值的動態序列,隨后進行壓力測試得到信貸行業動態演化信用風險特征,最后采用蒙特卡羅仿真方法評估信貸行業信用風險的高低.由于動態演化圖中的信用風險演化趨勢及波動強弱這兩個特征對信用風險預測非常重要,對信貸行業的信用風險演化結果進行分析.研究結果發現,金融業、住宿和餐飲業、科學研究和技術服務業、信息傳輸軟件和技術服務業這4個行業的信用風險較大,金融業、科學研究和技術服務業、信息傳輸軟件和技術服務業這3個行業穩定性較低(即波動性較強),住宿和餐飲業的信用風險很高但是比較平穩.金融業中20%的企業倒閉概率為1,而其他行業中企業倒閉概率較低.這4個信用風險較大的行業的共同特征是產品的需求彈性較大,容易受到宏觀經濟下行的影響,發生信用違約的概率較大.其中,住宿和餐飲業比較特殊,餐飲是國民生活的必需品,需求量高,但是這個行業中的高端產品例如星級酒店和豪華飯店卻是需求彈性特別高的產品,受到消費者收入水平影響較大.建議銀行在服務實體經濟發展時,尤其關注這4個行業的風險管理,及時制定落實風險化解方案.

參考文獻

[1] 彭大衡,張聰宇.銀行信用風險演變的KMV模型分析——以五家中小商業銀行為例[J].經濟數學,2009,26(3):60-69.

[2] 蔣彧,高瑜.基于KMV模型的中國上市公司信用風險評估研究[J].中央財經大學學報,2015(9):38-45.

[3] 劉玎琳,趙湘蓮,田月紅.基于KMV模型的農業上市公司信用風險測度研究[J].數學的實踐與認識,2014,44(12):32-39.

[4] 劉艷春,崔永生.我國非上市公司信用風險度量的研究——基于期權定價PFM模型和支持向量機SVM回歸分析[J].遼寧大學學報(哲學社會科學版) ,2016,44(6):88-97.

[5] 戴志鋒,張宗益,陳銀忠.基于期權定價理論的中國非上市公司信用風險度量研究[J].管理科學,2005(6):72-77.

[6] 李永奎,周宗放.基于小世界網絡的企業間關聯信用風險傳染延遲效應[J].系統工程,2015,33(9):74-79.

[7] GAURI B, STEPHEN G. RYAN D ?V. The implications of credit risk modeling for banks loan loss provisions and loan-origination procyclicality[J]. Management Science,2019,65(5):2116-2141.

[8] SEBASTIAN P, ABRAHAM H, STEFAN T. Identifying systemically important companies by using the credit network of an entire nation[J]. Entropy,2018,20(10):1-14.

[9] 周圣,文忠平,史本山.中國商業銀行貸款組合規模的風險分散化效應[J].系統管理學報,2013,22(2):217-222.

[10]李丹.基于違約概率與違約損失相關的貸款定價[J].系統管理學報,2015,24(1):56-62.

[11]彭建剛,易昊,潘凌遙.基于行業相關性的銀行業信用風險宏觀壓力測試研究[J].中國管理科學,2015,23(4):11-19.

[12]李楠,陳暮紫.中國分行業違約概率的順周期性研究——基于非線性因果的動態實證分析[J].數理統計與管理,2018,37(5):815-827.

[13]曹勇,李孟剛,李剛,等.基于違約狀態聯合概率的商業銀行信貸資金行業間優化配置模型[J].系統管理學報,2018,27(5):881-894.

[14]劉海明,王哲偉,曹廷求.基于多層網絡視角的企業擔保結構研究[J].管理世界,2016 (4):81-96+188.

[15]馬曉君.基于數據挖掘的新標準客戶信用風險管理規則的構建——以央企中航國際鋼鐵貿易公司為例[J].管理世界,2015(3):184-185.

[16]HONG F, ALLAN A, QIAN Q G.The assessment of systemic risk in the kenyan banking sector[J]. Complexity, 2018, 8767836: 1-15.

[17]ALFRED L. Measuring systemic risk: A risk management approach[J]. Journal of Banking & Finance,2005,29(10):2577-2603.

[18]JINCHUAN D. Correction: Maximum likelihood estimation using price data of the derivative contract[J]. Mathematical Finance,2000,10(4):461-462.