基于跳擴散模型的DC型養老金時間一致最優投資策略的研究

2020-07-09 03:13:33付渴曹靜

經濟數學 2020年2期

付渴 曹靜

摘 要 將養老金投資過程分成財富積累階段和財富給付階段,建立了DC型養老金在退休前和退休后個人賬戶積累額變動的連續時間隨機模型. 該模型考慮了工資的隨機風險因素,并用跳擴散模型刻畫風險資產. 以均值方差準則作為優化目標,運用推廣的 HJB方程分別得到了退休前和退休后的時間一致最優風險資產投資最優解. 最后通過算例及敏感性分析研究了各個因素對風險資產投資的影響. 在這些因素中繳費比例、死亡力對風險資產投資比例均有負向影響.

關鍵詞 金融學;最優投資策略;二次規劃;DC型養老金;跳擴散模型;隨機工資

中圖分類號 F840.67 ? ? ? ? ? 文獻標識碼 A

Abstract The pension investment process is divided into two stages: the wealth accumulation stage and the wealth payment stage. Continuous time stochastic models of the amount of DC pension accumulation in individual accounts before and after retirement are established. The models consider the stochastic risk factors of wages and jump-diffusion model is used to portray risky assets. Taking the mean-variance criterion as the optimization objective, the optimal solution of venture capital investment before and after retirement was obtained by using the generalized HJB equation. Finally, through numerical examples and sensitivity analysis, the influences of various factors on venture capital investment are analyzed. Among these factors, contribution ratio and death force have negative influences on the proportion of venture capital investment.

Key words finance;optimal investment strategy;quadratic programming;DC pension plan; jump-diffusion model;stochastic salary

1 引 言

養老金是老年社會保障制度的重要組成部分,根據貢獻和收益的不同設置,養老金主要有兩種類型:固定收益型(DB: defined benefit)和固定繳款型(DC: defined contribution). 在DB型養老金中,退休后的收益由保險公司預先確定,而工作期間的繳款額根據養老基金的價值進行調整. 在該計劃中保險公司承擔了可能發生的各種風險,例如投資風險、養老金計劃成員壽命風險等. 近年來,隨著人口結構的變化和死亡率的下降,DB型養老金面臨著向退休人員給付規定收益的巨大壓力. 而在DC型計劃中,繳款額是預先確定的常數或養老金計劃成員收入的固定比例,收益則取決于退休前繳款額的積累及該養老基金投資組合的回報. 如今,隨著金融市場的快速發展和人口死亡率的降低,許多國家的養老金計劃都是基于DC型也即固定繳款型計劃的.

現有文獻中,關于DC型養老金計劃模型的優化目標主要有3種. 第一種是最大化終端財富效用,收益性是此類優化目標關注的重點. 常浩等(2018)[1]將終端財富的效用分別用冪效用函數和指數效用函數來描述,并對比和分析了這兩種效用函數對DC型養老金最優投資策略的影響. Chen等(2017)[2]考慮的是最大化終端財富與最低退休工資差值的S型效用函數. 第二種是動態最小化養老基金賬戶與預定投資目標之間的預期二次損失,該類優化目標更加關注投資的安全性,為參保人提供了穩健的養老金給付. 何林和梁宗霞(2016a)[3] 將積累期結束時實際與預期累積額的二次偏差的最小化作為優化控制目標,為了描述參保人對正向偏差的偏好和負向偏差的厭惡,在目標函數中加入了一個負的一次偏差項. 第三種是在養老金的管理中應用均值方差準則,此類優化目標兼顧了收益與風險的平衡,更加符合養老金管理的要求. Bjrk等(2014)[4]考慮的均值-方差準則中其風險規避系數是狀態依賴的,并在該準則下得到最優投資策略,由于方差缺乏迭代期望性質,多周期或連續時間框架下動態MV準則下的最優投資問題不滿足Bellman最優性原理,因此模型最優解是時間不一致的,需要采用推廣的HJB方程來求解這樣的時間不一致問題.

在對風險資產價格過程的假設中,最早的文獻大都是基于風險資產的價格過程滿足幾何布朗運動的假設下進行的. 肖建武等(2006)[5]考慮到風險資產價格過程的常方差彈性(CEV)模型,并在最大化指數效用的條件下采用Legendre 變換將原問題轉化為對偶問題進行求解得到最優策略. Sun等(2016)[6]考慮到金融市場中風險資產的價格會出現大起大落式的跳躍情況,便用跳-擴散模型來刻畫風險資產價格過程,此類信息到達的時間及造成的沖擊影響均是隨機的,可以利用泊松過程予以數學描述.

在影響養老金財富積累的因素選擇上,Sun等(2016)[6]考慮了保費返款條例,其風險規避系數是狀態依賴的. Bian等(2018)[7]考慮了體制轉換模型. 孫惠玲等(2015)[8]考慮了通貨膨脹、市場利率的Vasicek模型. 何林和梁宗霞(2016)[9]考慮了生命周期、風險偏好和累計水平對資產配置策略的影響. 楊鵬(2018)[10]主要研究的是Vasicek模型的隨機微分博弈. 高建偉和烏云高(2018)[11]在不確定理論下研究最優投資策略問題. 何林和梁宗霞(2006)[2]考慮了工資變動及其工資替代率. 伍慧玲和董洪斌(2016)[12]考慮了通脹風險及隨機收入等因素. 考慮到DC型養老金的投資期間一般長達幾十年,養老金參保人的工資水平大多都是隨機波動的,所以考慮隨機工資是非常有必要的.

參考張初兵和榮喜民(2012)[13]對整個養老金投資階段的劃分,考慮了退休前和退休后的兩個階段,分別為財富積累階段和給付階段. Li和Rong(2016)[14]在養老金計劃中對隨機工資的刻畫可資借鑒. 同時假設了風險資產服從跳擴散模型,給出了時間一致最優風險資產投資最優解. 最后給出了算例,更直觀地分析各因素對整個投資計劃的影響,增加了對研究的有效性和可操作性的驗證.

2 均值方差下時間一致最優化模型的建立

由圖3可知風險資產的最優投資比例會隨著繳費比例的增加而減少的. 可以觀察到,在剛開始的時候,繳費比例對風險資產的最優投資比例所造成的影響并不顯著,而通過數十年的積累效應,這種影響程度越來越大. 對于繳費比例較少的參保人,為保證退休后有足夠的養老金給付,需要將相對較多的錢投放風險資產中以獲取更多利益.

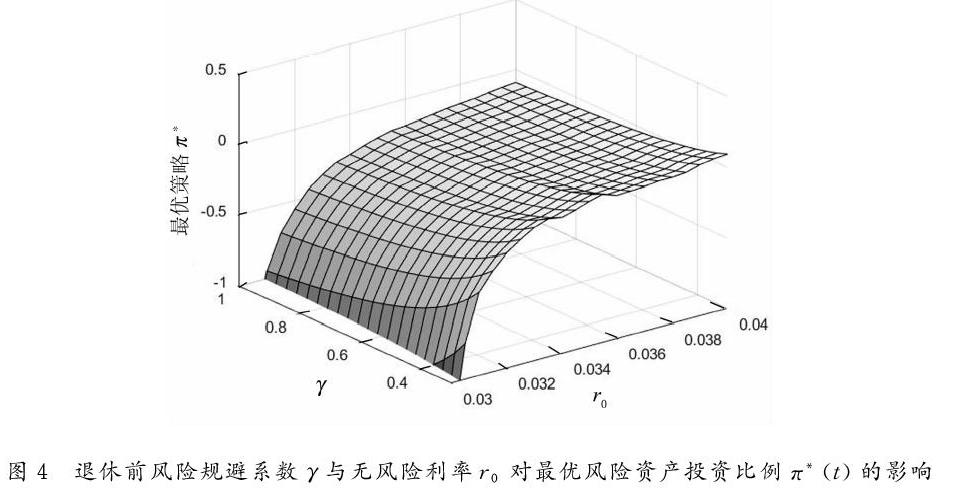

風險規避系數描述了投資人對風險的規避的程度,圖4給出了風險規避系數γ與無風險利率r0對最優風險資產投資比例π*(t)的影響. 退休前,財富過程處于積累階段,風險規避程度越大越會影響投放在風險資產中的比例. 但隨著無風險利率的增加,最優風險資產投資比例并不會因此而減少,但會更加謹慎地選擇其投放比例,也即增加的幅度會變緩. 因為此時無風險利率所帶來的收益依然遠不如風險利率,所以依然會增加投放在風險市場中的比例,但考慮到安全性,會緩慢的增加該投放比例.

2)退休后(給付階段)

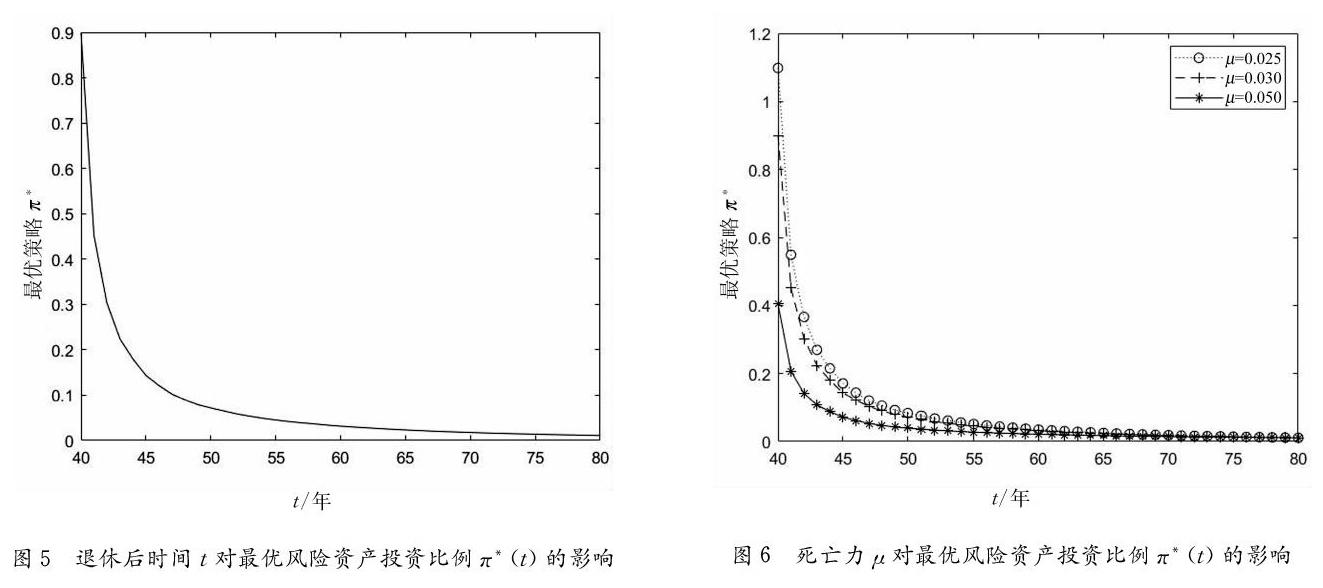

圖5顯示了最優風險資產投資比例π*(t)隨時間的變化規律.很明顯地觀察到最優資產策略隨時間呈負相關關系. 可以解釋為,剛退休時,財富積累值達到最大,為了保證后期有足夠的財富給付,此時需要將相對較大比例的財富積累投放在風險市場中以獲得更大的利潤.而隨著時間增加,不斷的定期給付養老金,整個財富積累不斷減少,為安全起見需要減少投放在風險資產上的比例來降低風險.

死亡力描述了一段時間內某一特定年齡的死亡概率,在這里假設死亡力為定值,由圖6可知死亡力對最優風險資產投資比例有負向影響. 這是因為隨著死亡力的降低也即死亡人數的降低,需要給付的養老金就會越多,為了保證能夠有足夠的財富作為養老金定期給付給生存者就需要增加投資于風險資產的比例以此獲取更大的利益.

圖7(a)和圖7(b)分別給出了風險規避系數γ與無風險利率r0對最優風險資產投資比例π*(t)和最優值函數V的影響. 退休后,當無風險利率r0增加時,無風險資產更具有吸引力,因此投資人將會把更多的資產投放到無風險市場中從而減少持有風險資產的比例. 而風險規避程度越大,投資人將財富投放到風險市場中的比例越小以此來規避風險.注意到當無風險利率和風險規避系數均增加時最優值也會增加,說明在合適的時候適當的增加無風險資產的比例會增加最優值.

μz和λ分別代表風險資產的價格平均跳幅與風險資產價格跳的強度,圖8(a)和圖8(b)分別描述了這兩個因素對風險投資資產比例和最優值函數的影響. 當風險資產的價格平均跳幅μz增加時,最優風險資產投資比例會減少來避免風險,而當風險資產價格跳的強度λ增加時該比例會增加來獲取更大利益,當兩者同時增加時,風險資產投資比例整體呈上升趨勢,說明投資人會增加在風險資產上的投資份額,但投資是理性的. 同時,隨著平均跳幅和強度的增加,最優值也會不斷增加,體現了風險越大,收益越大的特點.

5 結 論

研究了具有跳-擴散價格模型和隨機工資的DC型養老金的最優投資問題,將投資過程分成了財富積累階段和財富給付階段,分別對應退休前和退休后.首先,介紹了目前養老金管理的現狀以及發展趨勢,并結合實際情況說明了研究DC型養老金的必要性,根據目前國內外對DC型養老金問題研究的進展,重點關注了時間一致框架下DC養老金投資和給付問題的研究及求解.其次,基于現有研究,假定風險資產服從跳擴散模型,考慮了隨機工資的影響,分別給出了退休前和退休后的財富積累過程和投資優化目標,建立了廣義的HJB方程來解決時間不一致問題,得到最優投資策略和有效前沿.最后,通過數值模擬,分析了繳費比例、死亡力等參數對最優投資策略和最優值函數的影響,并從實際生活的角度對其進行了合理解釋.

參考文獻

[1] 常浩,王春峰,房振明. 隨機利率與隨機波動率環境下的DC型養老金計劃[J]. 控制與決策,2019,34(3):581-590.

[2] CHEN Z,LI Z F,ZENG Y,SUN J Y.Asset allocation under loss aversion and minimum performance constraint in a DC pension plan with inflation risk[J]. Insurance: Mathematics and Economics, 2017,75:137-150.

[3] 何林,梁宗霞. DC型養老金積累期最優資產配置問題研究[J]. 保險研究, 2016(6):102-111.

[4] BJRK T,MURGOCI A,ZHOU X Y. Mean-variance portfolio optimization with state-dependent risk aversion[J]. Mathematical Finance,2014,24 (1):1-24.

[5] 肖建武,尹少華,秦成林. 養老基金投資組合的常方差彈性(CEV)模型和解析決策[J]. 應用數學和力學,2006,27(11):1312-1318.

[6] SUN J Y,LI Z F, ZENG Y. Precommitment and equilibrium investment strategies for defined contribution pension plans under a jump-diffusion model[J]. Insurance: Mathematics and Economics,2016,67:158-172.

[7] BIAN L H,LI Z F,YAO H X. Pre-commitment and equilibrium investment strategies for the DC pension plan with regime switching and a return of premiums clause[J]. Insurance: Mathematics and Economics,2018,81:78-94.

[8] 孫惠玲,王傳玉,房冬冬. 考慮通脹和隨機利率的 DC 型養老金計劃最優投資問題研究[J]. 延安大學學報:自然科學版,2015,34(4):21-26.

[9] 何林,梁宗霞. 生命周期、風險偏好和積累水平對DC型養老金資產配置策略的研究影響[J]. 經濟理論與經濟管理,2016(4):25-33.

[10]楊鵬. 隨機利率下DC型養老金的隨機微分博弈[J]. 應用概率統計,2018,34(5):441-449.

[11]高建偉,烏云高. 不確定理論下的DC型養老金的最優投資策略問題[J]. 數學的實踐與認識,2018,48(4):97-106.

[12]伍慧玲,董洪斌. 帶有通脹風險和隨機收入的確定繳費養老計劃[J]. 系統工程理論與實踐,2016,36(3):545-558.

[13]張初兵,榮喜民. 均值方差模型下DC型養老金的隨機最優控制[J]. 系統工程理論與實踐,2012,32(6):1314-1323.

[14] LI D P,RONG X M,ZHAO H. Time-consistent investment strategy for DC pension plan with stochastic salary under CEV ? ?model[J]. Journal of Systems Science & Complexity ,2016,29(2):428-454.

[15]HE L,LIANG Z X. Optimal dynamic asset allocation strategy for ELA scheme of DC pension plan during the distribution phase[J]. Insurance: Mathematics and Economics,2013,52(2):404-410.

[16]BJRK ?T,MURGOCI A. A general theory of markovian time inconsistent stochastic control problems[J]. Ssrn Electronic Journal,2010,18(3):545-592.