基于不同社會責任承擔模式的閉環供應鏈決策研究

2020-07-09 03:13:33公彥德任麗媛

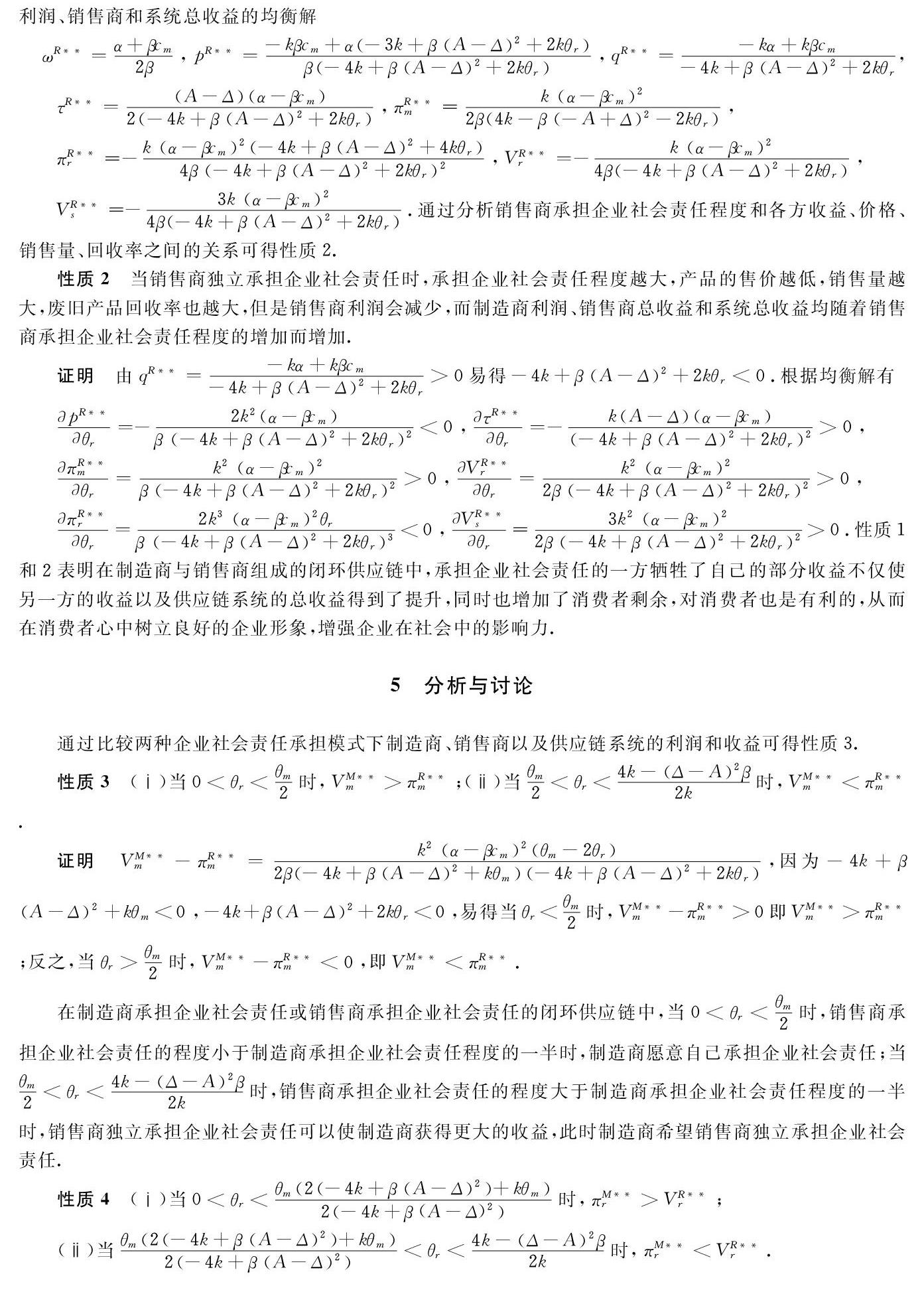

經濟數學 2020年2期

公彥德 任麗媛

摘 要 供應鏈成員企業對不同社會責任承擔模式有自己的偏好選擇,探討供應鏈成員企業承擔的社會責任對供應鏈決策的影響.對于可能的任何一種社會責任承擔模式,企業承擔社會責任均會使產品銷售價格降低、需求量增加、回收量增加.承擔企業社會責任雖然會使自身收益減少,但其他成員和系統的收益卻會增加,有利于增加消費者剩余,實現社會福利最大化.當承擔的社會責任程度較大時,供應鏈成員企業能保持長期合作關系,使供應鏈正常運行.當承擔的社會責任程度都較小時,由于供應鏈成員企業之間對社會責任承擔模式的偏好存在矛盾將難以維持供應鏈合作,最終會導致供應鏈斷鏈.

關鍵詞 產業經濟學;閉環供應鏈;博弈論;企業社會責任

中圖分類號 F224;C931.1 ? ? ? ? ? 文獻標識碼 A

Abstract Supply chain members have their own preference choices for different social responsibility commitment models, and exploring the impact of supply chain members' social responsibilities on supply chain decisions. For any possible mode of social responsibility, corporate social responsibility will reduce product sales prices, increase demand and recycled quantity. Although corporate social responsibility will reduce its own benefits, the benefits of other members and systems will increase, which will help increase consumer surplus and maximize social welfare. When the degree of social responsibility assumed is large, the member of the supply chain can maintain long-term cooperative relations and make the supply chain operate normally. When the degree of social responsibility assumed is relatively small, it will be difficult to maintain supply chain cooperation due to the contradiction between the supply chain members' preference for social responsibility commitment mode, which will eventually lead to the supply chain breaking.

Key words industrial economics, closed-loop supply chain, game theory, corporate social responsibility

1 引 言

根據《中國廢棄電器電子產品回收處理及綜合利用行業白皮書2017》發布的數據顯示,14種電器電子產品2017年的理論報廢量達5億臺,如不對其進行回收再利用,不僅會對環境造成重大污染,而且會造成巨大的資源浪費.2016年12月,國務院印發了《生產者責任延伸制度推行方案》,率先將電器電子產品列入實施生產者責任延伸制度名單,再次強調了廢棄電器電子產品有效處理的重要性.設計實施有效的企業社會責任承擔機制,對改善生態環境以及企業經營環境有著重要的意義.

在閉環供應鏈回收渠道選擇的研究方面,Savaskan等(2004)[1]發現銷售商回收優于制造商或第三方回收.之后眾多學者對其進行了廣泛研究,Huang等(2013)[2]發現雙渠道回收的競爭強度優于單渠道回收.朱曉東等(2017)[3]研究了傳統分銷商和線上回收商兩種回收渠道同時存在的閉環供應鏈定價決策.公彥德等(2018)[4]研究了兩種混合回收模式下閉環供應鏈的定價決策及渠道選擇.陽成虎等(2018)[5]分析了三種不同的回收再制造模式下再制造產品對顧客的新產品感知價值的作用.Muhammad等(2018)[6]發現無論是否考慮了橫向公平性制造商直接回收模式總是優于委托第三方回收模式的結論.郭修遠等(2018)[7]討論了制造商廣告投資和再制造商投資再制造技術對閉環供應鏈決策的影響.以上關于閉環供應鏈的研究都取得了重要的研究成果,但是這些研究都是建立在供應鏈成員追求自身利潤最大化為決策目標的假設上,并沒有考慮企業社會責任對企業決策的影響.

隨著人們環保意識的增強,企業是否承擔社會責任、企業行為是否增加了社會福利越來越成為消費者關注的重要因素.眾多學者將企業社會責任引入到了供應鏈模型的構建中.Wang(2012)[8]構建了一個基于社會責任視角的公平框架,研究了提高供應鏈社會績效的最優協調策略.Cruz(2013)[9]通過建立多層次的全球供應鏈網絡,提出了供應鏈性能的評價指標,分析了企業履行社會責任行為對供應鏈效率以及各項指標的影響.龔浩等(2012)[10]分析了供應鏈企業承擔社會責任的內在動力和政府激勵方式.梁佑山等(2013)[11]研究了銷售商承擔社會責任的差異化行為對供應鏈運作及相應績效的影響.Panda等(2016)[12]研究了承擔社會責任對供應鏈協調及利潤分配的影響.宋杰珍等(2016)[13]研究了企業社會責任意識對供應鏈績效的影響.李金華(2017)[14]研究了實施企業社會責任的差異化戰略對供應鏈成員競爭力及利潤的影響.范建昌等(2017)[15]研究了企業社會責任對供應鏈產品質量的影響.Liu等(2019)[16]研究了考慮政府補貼下,在銷售商主導的供應鏈中,承擔企業社會責任的水平與社會福利的關系.以上研究從不同角度分析了承擔企業社會責任對開環供應鏈的影響,并未考慮企業社會責任在逆向物流和閉環供應鏈中的作用.

針對企業社會責任對逆向物流與閉環供應鏈決策的影響問題,也有了一些研究.高舉紅等(2014)[17]研究了考慮社會責任承擔的閉環供應鏈在制造商負責回收的情形下,承擔社會責任對供應鏈決策和利潤的影響.Panda等(2017)[18]研究了制造商承擔企業社會責任對閉環供應鏈的影響及協調,得出以下結論:在考慮企業社會責任情況下的渠道總利潤比不考慮企業社會責任的渠道利潤大;承擔企業社會責任對制造商而言只會付出代價而不會得到利潤但是會使消費者剩余增加.姚鋒敏等(2019)[19]研究了不同回收渠道下,制造商承擔企業社會責任對產品定價及回收決策的影響.景熠等(2019)[20]基于平衡企業社會責任與經濟效益關系的視角,構建了承擔企業社會責任的單一壟斷制造商回收再制造的定價模型.

上述研究大多假設由制造商承擔企業社會責任.在現實生活中,銷售商作為與消費者直接接觸的企業,銷售商承擔企業社會責任能更加直接地被消費者所感知,有利于銷售商樹立積極承擔社會責任的企業形象,提高消費者的消費意愿,從而使銷售商從中獲取利潤,為銷售商承擔社會責任提供動力.由銷售商直接承擔社會責任(如:由銷售商直接回收廢舊產品、提供以舊換新服務等)相比制造商承擔社會責任(生產綠色電子產品、繳納廢棄電子產品處理基金)是創新了企業承擔社會責任的方式.銷售商作為消費者的直接接觸者在承擔社會責任時更加便利,可以減少中間環節為整個供應鏈系統節約成本,提高效率.對于不同程度大小和不同承擔內容的社會責任,制造商和銷售商都將承擔起自己應該承擔的部分.

構建制造商主導銷售商負責回收的兩級供應鏈模型來分析制造商和銷售商分別承擔企業社會責任的情形下供應鏈成員及系統的最優決策是很有必要的.分析在不同程度的社會責任下制造商承擔企業社會責任與銷售商承擔企業社會責任對供應鏈成員的最優決策的影響亦很重要.

2 問題描述

設閉環供應鏈由制造商和銷售商構成,制造商為領導者,銷售商為跟隨者且負責回收.兩者獨立承擔企業社會責任,制造商自己承擔企業社會責任,或銷售商獨立承擔企業社會責任.在開環供應鏈中,制造商生產電器電子產品并將其批發給銷售商,銷售商將產品銷售給消費者;在閉環供應鏈中,銷售商向消費者回收廢舊電器電子產品,制造商根據銷售商的回收量進行補貼并對回收產品進行再制造,再制造產品與新產品以同樣的價格銷售.

6 結 論

考慮了制造商承擔企業社會責任和銷售商承擔企業社會責任兩種情形,發現無論在哪一種企業社會責任承擔模式下,承擔企業社會責任都可以降低產品的銷售價格,增加產品市場需求量,提高廢舊電子產品的回收率;無論在哪一種企業社會責任承擔模式下,承擔企業社會責任都會使自身的收益降低但是會增加消費者剩余,從而增加其他成員的收益和系統總收益;銷售商承擔企業社會責任對銷售商也有利.而且企業社會責任承擔程度大小還會影響供應鏈企業之間的長期合作,甚至有可能導致供應鏈斷鏈.

由于只考慮了制造商在供應鏈中占據主導地位的情形,且承擔社會責任方式為制造商承擔或者銷售商承擔,進一步的研究可以考慮不同權力結構下承擔企業社會責任的模式對閉環供應鏈最優決策的影響,以及制造商和銷售商共同承擔社會責任對成員和供應鏈系統的影響.

參考文獻

[1] SAVASKAN R C, BHATTACHARYA S, VAN L N. Closed-Loop supply chain models with product remanufacturing[J]. Management Science, 2004, 50(2): 239-252.

[2] HUANG M, SONG M, LEE LH, CHING WK. Analysis for strategy of closed-loop supply chain with dual recycling channel[J]. International Journal of Production Economics,2013,144(2):510-520.

[3] 朱曉東,吳冰冰,王哲.雙渠道回收成本差異下的閉環供應鏈定價策略與協調機制[J].中國管理科學,2017,25(12): 188-196.

[4] 公彥德,蔣雨薇.閉環供應鏈混合回收模式定價及渠道選擇研究[J].軟科學,2018,32(5):127-131.

[5] 陽成虎,何麗金,陳杜添,等.基于回收和再制造渠道選擇的制造/再制造生產決策[J].計算機集成制造系統,2018,24(4): 1046-1056.

[6] MUHAMMAD A, QAZI S K, JAIME L, ANTONIO L. An efficient approach for coordination of dual-channel closed-loop supply chain management[J]. Sustainability, 2018,10(10): 3433-3453.

[7] 郭修遠,李曼,李巍.閉環供應鏈環境下考慮廣告投入的兩階段再制造模型研究[J].經濟數學,2018,35(3): 15-20.

[8] WANG R. Socially responsible supply chain partnership based-on CSR equity model[J]. American Journal of Industrial and Business Management, 2012, 02(4):184-193.

[9] CRUZ J M. Modeling the relationship of globalized supply chains and corporate social responsibility[J]. Journal of Cleaner Production, 2013(56): 73-85.

[10]龔浩,郭春香,李勝.基于消費者偏好的供應鏈社會責任內在動力研究[J].軟科學,2012,26(12):45-49.

[11]梁佑山,倪得兵,唐小我.基于企業社會責任的供應鏈雙渠道競爭模型[J].中國管理科學,2013,21 (S2):453-460.

[12]PANDA S, MODAK N M. Exploring the effects of social responsibility on coordination and profit division in a supply chain[J]. Journal of Cleaner Production, 2016, 139(1):25-40.

[13]宋杰珍,黃有方,谷金蔚.具有社會責任意識的單生產商-兩零售商供應鏈均衡決策研究[J].管理學報,2016,13(10): 1571-1578.

[14]李金華.企業社會責任差異化對供應鏈競爭影響的博弈分析[J].系統科學學報,2017,25(2):62-66.

[15]范建昌,倪得兵,唐小我.企業社會責任與供應鏈產品質量選擇及協調契約研究[J].管理學報,2017,14(9): 1374 -1383 .

[16]LIU Y, QUAN B, XU ?Q, et al. Corporate social responsibility and decision analysis in a supply chain through government subsidy[J]. Journal of Cleaner Production,2019(208):436-447.

[17]高舉紅,韓紅帥,侯麗婷,等.考慮社會責任的閉環供應鏈決策與協調[J].計算機集成制造系統,2014,20(6):1453-1461.

[18]PANDA S, MODAK N M. Coordinating a socially responsible closed-loop supply chain with product recycling[J]. International Journal of Production Economics,2017, 188(6):11-21.

[19]姚鋒敏,劉珊,陳東彥,等.具有企業社會責任的閉環供應鏈回收及定價決策[J].控制與決策,2019, 34(9): 1981-1990.

[20]景熠,李成珍.考慮企業社會責任的回收再制造定價策略研究[J].計算機集成制造系統,2019,25(3):256-266.

[21]PANDA S. Coordination of a socially responsible supply chain using revenue sharing contract[J]. Transportation Research Part E: Logistics and Transportation Review, 2014, 67(C): 92-104.