基于杜邦分析的綜合財務狀況研究

2020-07-09 09:30:40趙雪婷

科學導報·學術 2020年19期

趙雪婷

摘 ?要:近些年來世界宏觀經濟持續低迷,尤其是在經歷了 2008 年世界經濟危機后一直處于緩慢增長的狀態,中國的經濟社會發展也面臨著增速放緩的問題。奧飛娛樂作為中國目前最具實力和發展潛力的娛樂文化產業集團公司,對其進行財務分析,會發現其在經營活動中存在的問題,有助于提高其整體效益和財務管理水平,增強其在國際和國內市場的競爭力。本文以奧飛娛樂股份有限公司為研究對象,通過對杜邦分析體系指標的層層分解,來對其進行企業業務的獲利能力、企業運用資產的效率、企業利用債務資金放大經營成果的能力的分析。研究發現奧飛娛樂近三年的權益乘數在下降,基本沒有負債金額。然后又對奧飛娛樂公司進行了財務困境預測,選擇用阿特曼的Z-score模型計算奧飛娛樂的財務困境分值,Z值均大于2.67,并且在逐年大幅度上漲,說明企業近三年不存在財務困境,且未來三年可能也不會存在財務困境。深入研究奧飛娛樂股份財務現狀,對其實施科學有效的財務管理活動具有重要指導價值,同時也對其他娛樂企業具有重要的借鑒意義。

關鍵詞:杜邦分析;Z-score;負債能力;財務分析

1 背景

目前國內社會經濟發展較快,世界經濟聯系更加密切,促使行業內部競爭處于白熱化階段,在一定程度上加重了財務以及經營風險[1]。財務報表主要表現公司財務情況以及運營效果,也是由會計主體負責的。當前對財務報表進行研究的方式較多,一般是比較研究法,財務比率法,趨勢研究法以及因素研究法。然而上述方式都存在一定的不足和問題,其無法充分表現出公司的財務情況以及日常運作成果,只能呈現某個方面的內容[2]。因此,需要使用綜合財務指標呈現公司全部財務信息內容,此外也需要把具有密切聯系的指標融合起來,之后使用相應的方式進一步分析財務情況以及發展成果,得出更為可靠的分析結果。本文主要使用杜邦財務分析系統分析國內文化產業上市企業的盈利能力[3]。上述分析系統的主要特征是將公司經營效率與財務情況等眾多比率全面融合起來,建設比較健全的指標體系,以凈資產收益率為核心,作為企業盈利能力的重要數據,體現出一定的系統性特征。

2 綜合財務狀況分析

廣東奧飛娛樂文化股份有限公司(簡稱:奧飛娛樂)(SZ:002292)是中國目前最具實力和發展潛力的娛樂文化產業集團公司之一,以發展民族娛樂文化產業,為世界創造快樂、智慧和夢想為使命,立志做中國娛樂文化產業的領導者。奧飛股份的前身為廣東奧迪玩具實業有限公司。廣東奧迪玩具實業有限公司正式成立于1993年,經過十余年的發展,奧迪玩具已經成長為中國玩具行業的領導品牌。2011年5月13日,入選第三屆“文化企業30強”。2015年8月11日奧飛娛樂9億收購有妖氣。

本文以文化產業上市公司奧飛娛樂股份有限公司為案例主要使用杜邦財務分析理論對 奧飛娛樂公司盈利能力進行深入研究,總結出 奧飛娛樂公司盈利能力影響的因素,分析了AF公司近幾年盈利能力大幅下滑的主要原因,設計提升奧飛娛樂企業盈利能力的合理方案,驗證了杜邦財務分析理論的實用性的同時也為奧飛娛樂公司今后提升盈利能力指明了方向。

2.1 杜邦分析體系

在杜邦分析體系的框架圖中,將股東權益報酬率分解為三個相互聯系的主要比率:銷售凈利率、總資產周轉率、和權益乘數。這三個主要比率代表為股東創造價值的三種能力。

(1)企業業務的獲利能力

企業的銷售凈利率由企業的凈利潤、營業收入、營業成本和費用等構成,從奧飛娛樂近三年的財務報表數據可知,近三年該企業的凈利潤大幅上漲,據上表數據可知近三年的銷售凈利率也呈上漲趨勢,說明企業有相對較高的獲利能力。

(2)企業運用資產的效率

企業的總資產周轉率由營業收入和資產平均總額構成,在2015-2017年奧飛娛樂的總產周轉率有小幅下降,但總體變化平穩,可能是由于該企業近三年的總資產大幅增長,在一定程度上說明企業利用資產進行營利活動的效率有小幅下降。

(3)企業利用債務資金放大經營成果的能力

權益乘數反映企業利用債務資金的程度。權益乘數越大,說明企業使用的債務資金比重越大,股東投入的資本在資產中所占的比重越小。企業債務的利息具有相對固定的特點。一方面,只要企業經營活動創造的收益超過債務利息,股東權益報酬率就會高于經營活動的收益率,表現為股東權益報酬率高于總資產報酬率;另一方面,債務資金在企業經營業績上升的時候給企業股東帶來更大增幅的收益,在經營業績下降的時候給企業股東帶來更大幅度的收益下降甚至虧損,這種雙重作用就是債務的財務杠桿作用。財務杠桿放大經營成果變動的特點,可能會形成財務杠桿風險。企業的權益乘數越大,企業股東權益報酬率超出總資產報酬率的幅度越大。

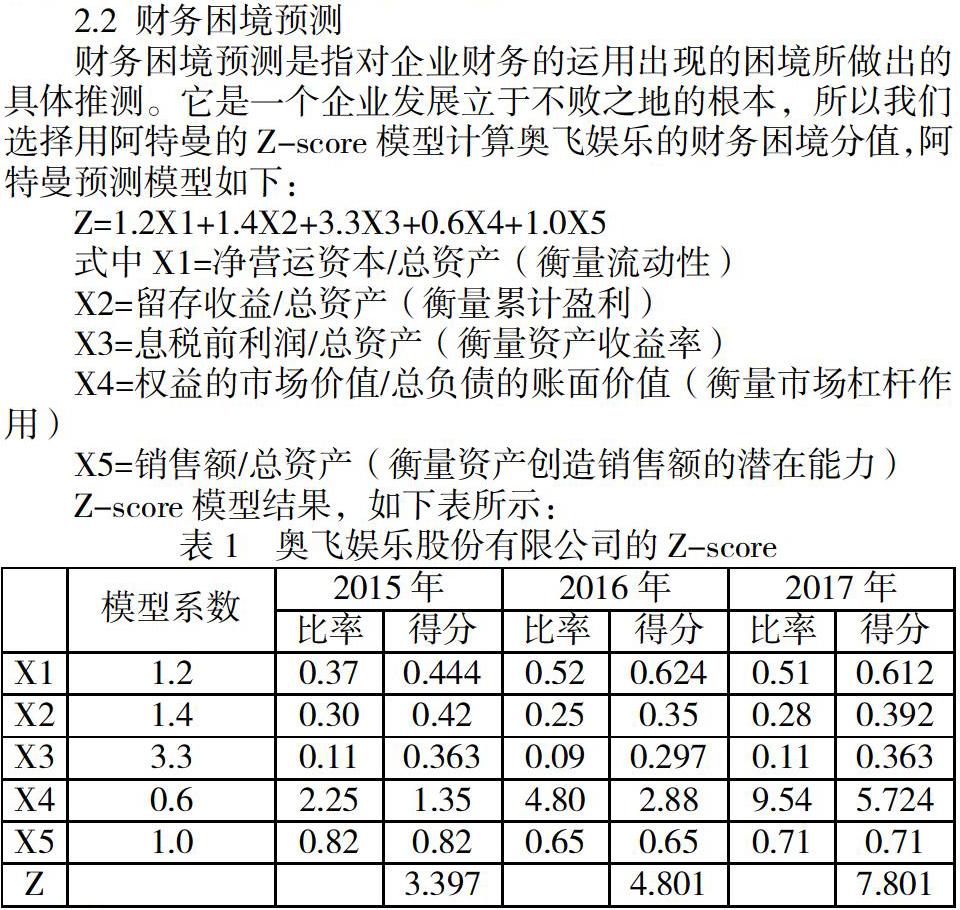

2.2 財務困境預測

財務困境預測是指對企業財務的運用出現的困境所做出的具體推測。它是一個企業發展立于不敗之地的根本,所以我們選擇用阿特曼的Z-score模型計算奧飛娛樂的財務困境分值,阿特曼預測模型如下:

Z=1.2X1+1.4X2+3.3X3+0.6X4+1.0X5

式中X1=凈營運資本/總資產(衡量流動性)

X2=留存收益/總資產(衡量累計盈利)

X3=息稅前利潤/總資產(衡量資產收益率)

X4=權益的市場價值/總負債的賬面價值(衡量市場杠桿作用)

X5=銷售額/總資產(衡量資產創造銷售額的潛在能力)

Z-score模型結果,如下表所示:

3 結論

奧飛娛樂近三年的權益乘數在下降,其負債金額也在大幅降低甚至沒有,一方面可以降低負債率較大破產的財務風險,對債權人有利,但另一方面會降低企業股東的收益,企業利用債務資金放大經營成果的能力較小。

按照Z-score模型的判定方式,奧飛娛樂2015-2017年的Z值均大于2.67,并且在逐年大幅度上漲,說明企業近三年不存在財務困境,又因為預測該企業未來三年負債額度仍然較小,所以其未來三年可能也不會存在財務困境。

參考文獻

[1] ?楊陽.基于杜邦分析法的財務能力對比研究——以陜西煤業與露天煤業為例[J].福建茶葉,2020,42(04):91-92.

[2] ?賴偉媚.杜邦分析在財務中的應用——以LTKJ公司為例[J].中外企業家,2020(11):34-36.

[3] ?張君鈺.杜邦財務分析法在格力電器股份有限公司財務分析中的應用[J].時代金融,2020(09):85-86.