我國上市銀行股票超額收益率影響因素的實證分析

2020-07-09 07:26:44任穎

中國商論 2020年1期

任穎

摘 要:本文主要利用CAPM模型對我國A股市場上的金融機構進行實證檢驗,選取了16家上市銀行的股票數據進行實證分析。結果表明,CAPM模型并不是完全失效,市場的風險溢價對于股票收益有著顯著的解釋能力,但同時還發現,模型擬合并不是很好,說明存在遺漏的變量,并以此對模型進行了修正,加入了規模因子和賬面市值比因子。修正后的模型比原有的單因素CAPM模型來說,擬合程度有所提高,說明在我國銀行業確實存在著規模效應和賬面市值比效應影響著股票的超額收益率。

關鍵詞:CAPM模型? 三因素CAPM模型? 貝塔系數

中圖分類號:F832.39 文獻標識碼:A 文章編號:2096-0298(2020)01(a)--03

1 研究背景及意義

資本資產定價模型(Capital Asset Pricing Model)在金融理論領域有著卓越的貢獻,特別是在為個人資產的期望收益率與風險定價方面有著重要的地位,并且CAPM模型在資產價格和預期收入之間進行比較提供了可能性,并以此來確定該資產的風險。CAPM模型假設認為的線性關系體現在證券的期望收益率與整個大環境的市場風險中,并且可以使投資者在股票或證券的收益與風險中進行權衡。

對于傳統的資本資產定價模型來說,其苛刻的條件是判斷一個市場是否成熟的標志,根據CAPM模型理論,以及改進的三因素CAPM模型,市場風險組合的超額收益率、規模因子、賬面市值比因子能解釋影響銀行股票超額收益率的問題,并適用于西方資本市場。因借鑒西方投資理論的模型來研究股票收益率影響因素對于研究中國股票市場,尤其對金融體系中銀行這整個行業的市場中超額收益率的影響因素,以及該行業是否穩定的發展具有現實的重要意義。

2 數據選擇

本文的樣本數據來自Resset數據庫(銳思數據庫),選取了最近三年,即2014年10月31日到2017年10月31日跨度為三年的16家上市銀行股票的周度數據。選擇該階段數據出于以下幾點原因:2014年到2017年經歷了股票市場上的熊市以及牛市。在中國股票市場連續五年低迷后,在2014年首先迎來了小盤股的牛市,緊接著便是整個股票市場的繁榮。截至2017年中國股票市場震蕩,經歷了由高到低的下滑趨勢,市場表現全面,排除政策影響。這段時間股票樣本規模各異,呈現出多樣性,區間跨度大,樣本量充分有利于研究。銀行股票作為我國金融行業股票的重要組成部分,其數量占整個金融股票數量的50%,總市值占整個金融行業的30%以上,因此選擇銀行股票進行研究具有重要意義。

3 數據前期處理及分組

樣本數據剔除了數據缺損的銀行股票數據,首先對16家股票進行分組處理,根據t(t=2014,2015,2016)年末的總市值和賬面市值比由大到小進行分組。根據賬面價值的大小可分為兩組,B組和S組,每組八只股票一共三年總計6組。然后根據賬面市值比(BE/ME)的高低進行排序,得到H組和L組,L組代表賬面市值比較低的低價值組,H組代表賬面市值比較高的高價值組,同樣每組八只股票,總計6組。于是兩兩交叉得到四個組,如表1所示。

4 相關計算

4.1 周收益率計算

周收益率為考慮到現金股利再投資的周資本收益率:

其中,表示股票n在t時刻的周資本收益率,表示股票n在t時刻的收盤價,表示股票n在t-1時刻的開盤價。

市場收益率采取上證指數作為市場收益率。

無風險收益率采用的是銀行一年的定期存款利率,用復利的方法計算出周度無風險收益率。

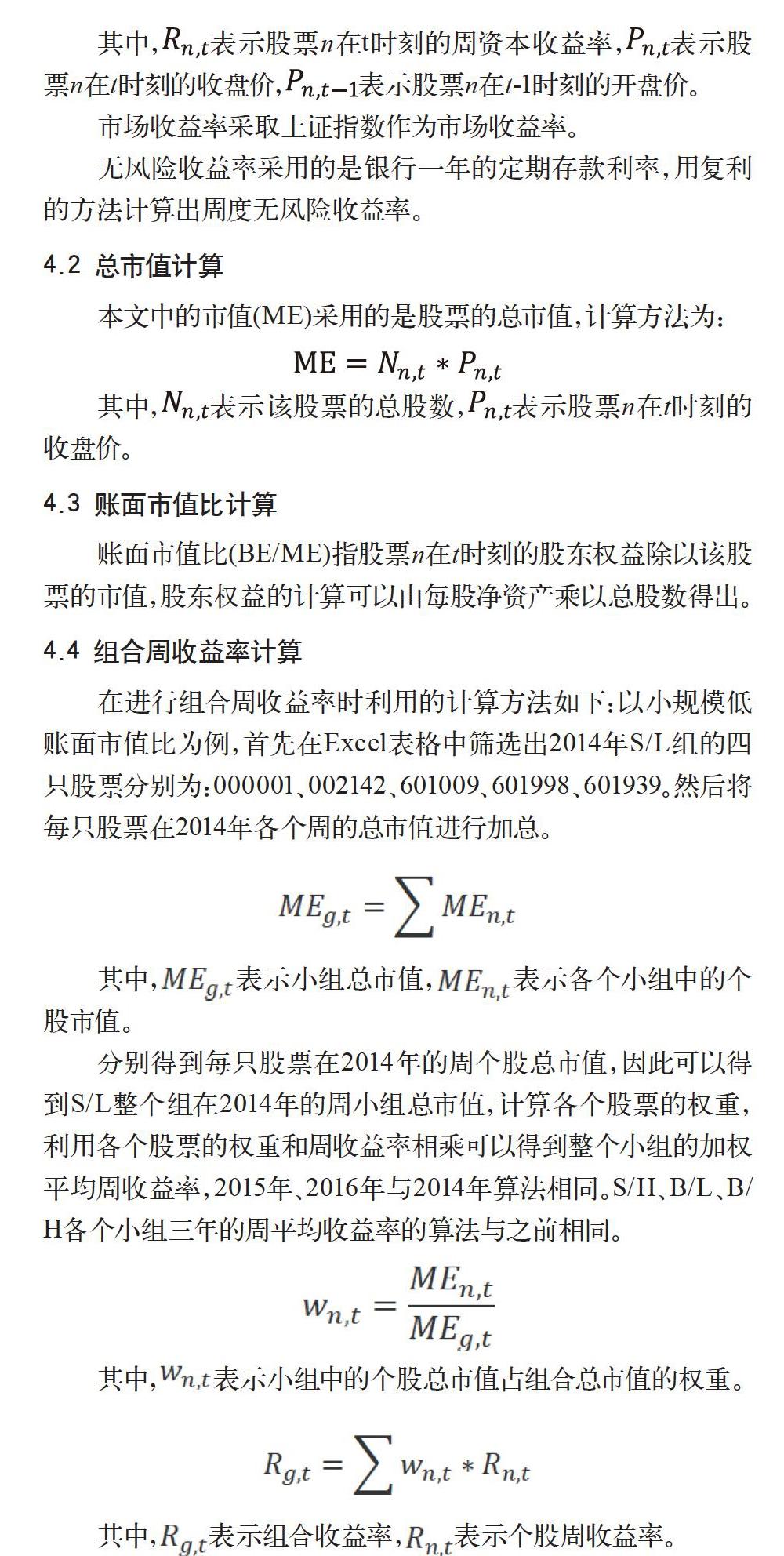

4.2 總市值計算

本文中的市值(ME)采用的是股票的總市值,計算方法為:

其中,表示該股票的總股數,表示股票n在t時刻的收盤價。

4.3 賬面市值比計算

賬面市值比(BE/ME)指股票n在t時刻的股東權益除以該股票的市值,股東權益的計算可以由每股凈資產乘以總股數得出。

4.4 組合周收益率計算

在進行組合周收益率時利用的計算方法如下:以小規模低賬面市值比為例,首先在Excel表格中篩選出2014年S/L組的四只股票分別為:000001、002142、601009、601998、601939。然后將每只股票在2014年各個周的總市值進行加總。

其中,表示小組總市值,表示各個小組中的個股市值。

分別得到每只股票在2014年的周個股總市值,因此可以得到S/L整個組在2014年的周小組總市值,計算各個股票的權重,利用各個股票的權重和周收益率相乘可以得到整個小組的加權平均周收益率,2015年、2016年與2014年算法相同。S/H、B/L、B/H各個小組三年的周平均收益率的算法與之前相同。

其中,表示小組中的個股總市值占組合總市值的權重。

其中,表示組合收益率,表示個股周收益率。

5 實證檢驗

在對構建的模型進行回歸前,利用STATA軟件對市場收益率,以及進行分組處理后的四個組合的周收益率進行ADF檢驗,檢驗的目的就是觀測該時間序列數據是否存在單位根并出現偽回歸的現象。

利用STATA軟件平穩性檢驗結果表明,四個組合P-value都為0,故拒絕原假設,接受各個組合以及市場收益率不存在單位根的假設,時間序列數據平穩。回歸模型為:

其中, rit-rft表示組合i在t時刻的風險溢價,表示市場組合的風險溢價,為隨機干擾項。

結果分析如表2所示。

從表2中可以看到四個組的解釋變量的系數都為正,說明市場組合的風險與組合的收益率成正相關,說明風險越大收益率越高。

從表2各個組合的β系數可以看到,四個組合的β系數都小于1,說明組合的收益率對于系統風險的變化的敏感程度較小。但S/L組合的β系數為0.9336069,相對較高,S/H組的β系數也相對較高,說明小規模低賬面市值比的組合的風險溢價相比于其他三個組合來說要高于市場的風險溢價,這與之前所做的描述性統計相一致,投資小規模組的系統性風險較大,因此獲得的風險補償也較多。

異方差檢驗:檢驗異方差的方法采用white檢驗法。

由檢驗結果可以發現SL組合以及BL組合的P值小于5%的顯著性水平,因此拒絕原假設,認為SL和BL組存在異方差,而SH和BH組不存在異方差。

自相關檢驗:對于自相關檢驗采用的是BG檢驗。

四個組合的P值明顯大于0.05,認為四個組合不存在序列自相關的現象。

6 模型修正

根據Fama-French的三因素CAPM模型,首先構造規模因子和賬面市值比因子:

修正后回歸模型。

加入規模因子和賬面市值比因子的CAPM模型如下:

rit-rft表示組合i在t時刻的風險溢價,表示市場組合的風險溢價,為規模因子,為賬面市值比因子,為隨機干擾項。

回歸結果分析如表3所示。

從表3中可以看出,同修正前的模型一樣,貝塔系數為正且四個組合的P值都顯著,說明市場組合的超額收益率對于組合的收益率影響顯著且對組合收益率有正向影響。

修正后的模型多加了兩個影響因子,對于規模因子來說,四個組合的P值在5%的顯著性水平下顯著,說明股票的規模大小會對股票的收益率有顯著的影響。兩個小規模組(SL,SH)的規模因子的系數較大,分別為0.544與0.642,說明對于投資小盤股票來說,投資風險要高,對于風險的補償要大,規模效應更明顯。對于兩個大規模組合(BL,BH)來說,規模因子的系數為負,說明規模對收益率有著負向的影響。

進行異方差檢驗,通過white檢驗的結果可以發現,四個組合的P值在5%的顯著性水平下并不顯著,接受不存在異方差的假設。

對回歸結果再進行多重共線性檢驗,通過VIF值可以看到,四個組合的VIF值都明顯小于10,因此不存在多重共線性。

7 結語

通過對我國金融行業中16只股票進行CAPM模型分析可以看出,我國銀行股票的組合的風險溢價或是超額回報率與市場風險的超額回報率成正相關,投資銀行股票的風險相比于其他股票來說相對較低,整個行業的β系數都小于1,說明銀行這個行業的收益率的變動情況對市場的變動敏感程度較低,抗風險能力較強,在市場有較大波動時收益率情況較為穩定。但這也說明在市場處于牛市的狀態下銀行股票的收益率較差。

雖然根據分析結果顯示,銀行股票的超額收益率與市場的超額收益率相關,符合CAPM模型,并在實證中通過檢驗,但從擬合優度來看,擬合結果并不是太高。由于以下原因會導致擬合效果較差:模型本身的局限性,CAPM模型要求服從有效市場假說,假說對于現實中的股票市場來說條件過于苛刻,特別是在中國這個新興的股票市場。中國股票市場相比于西方發達國家的股票市場成熟較晚,發展速度快,由于股票市場內幕交易嚴重,信息的透明程度還不夠高,因此導致中國整個股票市場不能滿足有效市場假說。對于金融股票中的銀行這個特殊的行業來說,基于它在國民經濟中的重要地位,政策對于其影響也會導致股票的收益率不能完全用市場的超額收益率來進行解釋,模型中還存在一些遺漏的變量。

在對模型進行修正之后發現,影響股票超額收益率的因素除了市場超額收益率之外,還有規模因素和賬面市值比因素,在通過對模型進行回歸后發現擬合系數明顯提高,說明加入兩個因子之后提高的回歸擬合程度的顯著性,說明在銀行這個行業中確實存在著規模因素和賬面市值比因素對于整個行業股票收益率的影響。

參考文獻

鄒舟,樓百均.CAPM模型在上海股票市場的有效性檢驗[J].企業經濟,2013,32(01).

趙清,烏東峰.CAPM資產定價機制及中國適用性研究[J].東南學術,2015(06).

薛華,周宏.上海證券市場CAPM的實證檢驗[J].財經問題研究,2001(11).

靳云匯,劉霖.中國股票市場CAPM的實證研究[J].金融研究,2001(07).

勾東寧,王維佳.CAPM模型的實證檢驗——基于我國上市銀行股2011—2014年的數據分析[J].管理世界,2016(03).

李紅霞,邸鴻喜,李琰,等.CAPM模型在中國股票市場中的有效性檢驗[J].統計與決策,2014(14).