研發投入對中國通信類上市公司績效的影響研究

2020-07-14 15:31:41王祥明

中小企業管理與科技·上旬刊 2020年5期

王祥明

【摘? 要】研發投入是通信類上市公司創新的主要途徑,有助于提升其市場競爭力。論文以2015-2017年滬、深兩市的通信類上市公司為研究樣本,建立回歸模型,探究研發投入和企業績效的關系,剖析研發資金投入強度與研發人員規模對通信類上市公司績效的影響。研究表明:研發資金投入強度與研發人員規模均對公司績效有顯著正向影響,同時,通信類上市公司加大研發資金投入強度對公司績效的影響顯著優于研發人員規模。該研究從資金投入和人員規模兩個維度,分析了研發投入對通信類上市公司財務績效和市場績效的影響,以期為提高企業績效提供理論依據。

【Abstract】Research and development investment is the main way for communication listed companies to innovate, which is helpful to enhance their market competitiveness. This paper takes communications listed companies in Shanghai and Shenzhen from 2015 to 2017 as research samples, establishes regression model, explores the relationship between R&D investment and enterprise performance, and analyzes the influence of R&D investment intensity and R&D staff size on the performance of communications listed companies. The research shows that: both the intensity of R&D investment and the scale of R&D staff have significant positive effects on corporate performance, and at the same time, increasing the intensity of R&D investment in listed communications companies has a significantly greater influence on corporate performance than the scale of R&D staff. This study analyzes the influence of R&D investment on the financial performance and market performance of communications listed companies from two dimensions of capital investment and staff size, so as to provide a theoretical basis for improving corporate performance.

【關鍵詞】研發投入;通信類上市公司;財務績效;市場績效

【Keywords】 R&D investment; communications listed companies; financial performance; market performance

【中圖分類號】F275.5? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ?【文獻標志碼】A? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ?【文章編號】1673-1069(2020)05-0101-04

1 引言

通信類上市公司作為高科技企業的典型代表,必須不斷創新、加大研發投入力度,增強自主創新能力。研發投入對企業績效的影響研究作為研究熱點問題,一直得到學者們的廣泛關注。隨著研究的不斷深入,不同學者對這一問題得出的研究結論并不唯一。一方面,大部分主流學者通過研究發現研發支出對公司績效的提高具有正向影響;另一方面,少部分學者通過研究得出研發支出對公司績效提升具有負向影響,甚至是無關的結論。基于此,有必要深入探究通信類上市公司研發投入對績效的影響,以期為提升公司績效提供一定的理論參考。

2 理論分析與研究假設

內生增長理論提出,企業績效變化是由于核心技術與研發投入等內在原因。對于通信類上市公司而言,研發能力是其發展壯大的重要保證,高尖端技術是其發展的決定性因素。通信類企業研發難度高、資金需求量大,這類企業必須加大研發資金投入力度,努力創造較好的研發氛圍吸引高科技人才,實現企業的良性循環,促進企業發展。因此,提出如下假設:

H1a:研發資金投入強度對通信類上市公司財務績效的提高有顯著正向影響。

H1b:研發資金投入強度對通信類上市公司市場績效的提高有顯著正向影響。

公司研發規模可以體現公司研發質量,映襯出公司管理層對創新的重視程度。公司擴大研發人員規模是為了提高公司的財務績效與市場績效,最終實現公司效益最大化。文章進行如下假設:

H2a:研發人員規模對通信類上市公司財務績效的提高有顯著正向影響。

H2b:研發人員規模對通信類上市公司市場績效的提高有顯著正向影響。

高科技人才是通信類企業的寶貴財富,決定著其未來的發展前景。因此,我們認為高科技人才的規模對于這類企業而言尤為重要,故提出以下假設:

H3:研發人員規模對通信類上市公司績效的影響顯著優于研發資金投入強度。

3 研究設計

3.1 樣本選取與數據來源

論文選取2015-2017年滬深兩市的106家通信類上市公司作為研究樣本,剔除ST及缺失數據公司,得到63個有效研究樣本,總共441組數據。論文所采用的研發資金投入強度數據來源于巨潮資訊網公布的上市公司年報附注信息,其他數據均來源于WIND數據庫,利用SPSS23.0和Excel等統計軟件進行處理。

3.2 變量定義

論文選取R&D與NUMBERS為解釋變量,選取SIZE、LEV與EPS為控制變量,對公司ROE和MP進行分析,各變量衡量方法如表1所示。

3.3 模型設計

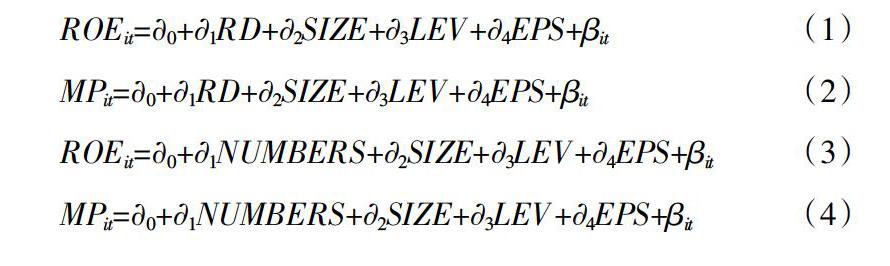

文章基于上述分析構建以下4個模型驗證研發支出與績效之間的關系。公式(1)檢驗假設H1a,檢驗公司研發支出金額和財務績效之間的關系;公式(2)檢驗假設H1b,檢驗公司研發支出金額和市場績效之間的關系;公式(3)驗證假設H2a,驗證公司研發人員規模和財務績效之間的關系;公式(4)驗證假設H2b,驗證公司研發人員規模和市場績效之間的關系;公式(1)(2)與公式(3)(4)對比分析驗證假設H3,驗證公司研發人員規模與績效提升之間的關系是否明顯優于公司研發支出金額與績效提升之間的關系。

4 實證結果及其分析

4.1 描述性統計

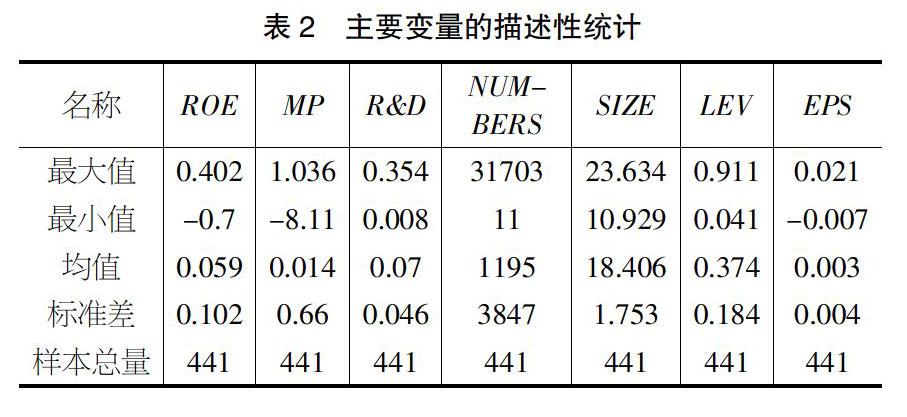

根據表2主要變量的描述性統計分析數據,通信類上市公司財務績效(ROE)與市場績效(MP)差異明顯,而且有負數出現,表明通信類公司整體績效水平亟待提升;公司研發資金投入強度(R&D)的均值僅為0.07,說明通信類上市公司整體資金投入不足;企業研發人員規模(NUMBERS)的最大值和最小值分別為31703和11,數值差距較大,說明不同通信類企業研發人員規模存在較大差距;公司規模(SIZE)已經對期末總資產取自然對數,最大值和最小值分別為23.634和10.929,說明各通信類企業之間差異明顯;企業資產負債率(LEV)均值小于50%,但最大值與最小值差異明顯,說明通信類上市公司整體存在資金利用不充分的狀態;基本每股收益(EPS)最大值為0.021、最小值為-0.007,說明不同企業稅后利潤存在明顯差異。

4.2 相關性分析

表3為相關變量的Spearman系數及相應的顯著性水平。可以看出,研發資金投入強度(R&D)和財務績效(ROE)、市場績效(MP)分別在5%和1%水平顯著正相關;研發人員規模(NUMBERS)和財務績效(ROE)、市場績效(MP)均在1%水平上顯著正相關;公司規模(SIZE)和基本每股收益(EPS)與財務績效(ROE)和市場績效(MP)在1%水平上顯著正相關;資產負債率(LEV)和市場績效(MP)在1%水平上顯著負相關。

4.3 多重共線性檢驗

論文采用方差膨脹因子方法,運用SPSS23.0軟件對構建的模型開展多重共線性分析。當容差大于0.1,VIF數值介于0~10,可以視為解釋變量間不存在多重共線性問題。

如表4所示,模型1、2各解釋變量的容差都大于0.1,極大值為0.811,極小值為0.472,VIF數值介于0~10;模型3、4各解釋變量的容差都大于0.1,極大值為0.807,極小值為0.492,VIF數值介于0~10。根據容差和VIF數值,各個變量之間不存在多重共線性問題,模型在變量選取方面符合要求。

4.4 回歸分析檢驗

表5為研發資金投入強度(R&D)、研發人員規模(NUMBERS)與公司財務績效(ROE)、市場績效(MP)之間的回歸分析結果。表明通信類上市公司研發資金支出和公司財務績效之間顯著正相關,驗證H1a假設合理;研發資金支出和公司市場績效之間顯著正相關,驗證H1b假設合理;研發人員規模和公司財務績效之間顯著正相關,驗證H2a假設合理;研發人員規模和公司市場績效之間顯著正相關,驗證H2b假設合理;研發資金投入強度對企業績效的影響顯著優于研發人員規模,驗證H3假設不成立。出現與H3假設相反的主要原因為:通信類企業屬于研發密集型企業,研發活動是企業創新的重要環節、研發是否成功是這類企業能否繼續生存的重要判斷因素,而通信類企業產品過時快,為了增強公司競爭優勢,需要不斷加大研發資金投入力度,而不是盲目擴大研發人員規模。由此可知,以通信類公司為代表的高新技術企業為了提升企業績效,應該不斷加大研發資金投入力度,而不是盲目擴大研發人員規模。

研發投入和公司績效回歸結果還表明,控制變量中公司規模和公司績效存在顯著正向影響,說明擴大企業規模有利于提高通信類企業的績效;控制變量中資產負債率與企業績效顯著負相關,表明較高的債務風險會導致通信類上市企業的績效降低。

4.5 穩健性檢驗

為了進一步驗證結論的穩定性,論文利用通信類上市公司的總資產報酬率(ROA)和銷售凈利率(TTM)分別替換凈資產收益率和營業利潤率作為公司績效的衡量指標,依次與解釋變量進行回歸分析檢驗,重新構建的穩健性檢驗模型如下:

其中,公式(5)與公式(1)形成對比,檢驗公司研發支出金額與財務績效關系的穩健性;公式(6)與公式(2)形成對比,檢驗公司研發支出金額與市場績效關系的穩健性;公式(7)與公式(3)形成對比,檢驗公司研發人員規模與財務績效關系的穩健性;公式(8)與公式(4)形成對比,驗證公司研發人員規模和市場績效關系的穩健性;公式(5)(6)和公式(7)(8)分析結果與公式(1)(2)和公式(3)(4)分析結果形成對比,驗證通信類企業加大研發資金投入力度對企業績效的影響顯著優于研發人員規模結論的穩健性。研發投入和公司績效穩健性檢驗回歸分析結果如表6所示。

表6為研發資金投入強度(R&D)、研發人員規模(NUMBERS)與財務績效(ROA)、市場績效(TTM)之間的穩健性檢驗回歸分析結果。從模型(5)驗證通信類企業研發資金投入強度與財務績效的穩健性結果來看,研發資金投入強度的回歸系數為0.473,在1%水平上顯著上為正。從模型(6)檢驗通信類企業研發資金強度和市場績效的穩健性結果來看,研發資金投入強度的回歸系數為0.661,在10%水平上顯著上為正。從模型(7)驗證通信類企業研發人員規模和財務績效之間的穩健性結果來看,研發人員規模的回歸系數為0.199,在5%水平上顯著上為正。從模型(8)檢驗通信類企業研發人員規模和市場績效之間的穩健性結果來看,研發人員規模的回歸系數為0.114,回歸系數為正但不顯著。從表6還可以看出,通信類上市公司研發資金投入強度與財務績效、市場績效的回歸系數分別為0.473與0.661,分別在1%和10%水平上顯著為正,通信類上市公司研發人員規模與財務績效、市場績效的回歸系數分別為0.199與0.114,其中對市場績效的影響不顯著,表明通信類上市公司研發資金強度對績效的影響顯著優于研發人員規模。從穩健性回歸分析結果可以看出,在實證研究模型中利用ROA與TTM分別替換ROE與MP作為公司績效的衡量指標,模型擬合度與變量之間的顯著性均未發生較大變化,說明設定的模型比較穩定,原假設正確、結論可信度較高。

5 結論

研究發現,通信類上市公司研發資金投入不足、研發人員規模存在較大差距,整體財務績效和市場績效有待提高。公司研發資金投入強度和公司績效之間存在顯著正向影響,即公司加大研發資金投入力度有利于提高公司績效;公司研發人員規模與公司績效存在明顯正向關聯,即公司擴大研發人員規模有利于提高公司績效;通信類企業研發人員規模對企業績效的影響明顯弱于研發資金投入強度,即通信類上市公司不斷提高研發投入力度更有助于提高公司績效。

根據研究結論,論文提出以下幾點建議:研發是通信類上市公司取得競爭優勢的關鍵環節,因此,這類企業管理者要樹立長遠眼光,不斷擴寬融資渠道,加大基礎性研究資金投入,打造企業核心競爭優勢;通信類上市企業要修訂并完善相關獎助體系,充分調動研發人員的創新積極性,不斷引進高科技人才,合理構建并優化企業研發團隊,努力提高研發隊伍質量;通信類上市公司應該加強研發文化建設,培育研發人員的使命感和責任感,形成良好的研發文化氛圍。

【參考文獻】

【1】Sougiannis T. The Accounting Based Valuation of Corporate R&D[J].The Accounting Review,1994,69(1):44-68.

【2】Roberts EB.Bench marking Global Strategic Management of Technology[J].Research Technology Management,2001,44(2):25.

【3】Hsieh P.H.,Mishra C.S.,Gobeli D.H.The return on R&D versus capital expenditures in pharmaceutical and chemical industries[J].IEEE Transactions on Engineering Management,2003,50(2):141-149.

【4】Anagnostopoulou SC, Levis M. R&D and Performance Persistence:Evidence from the United Kingdom[J].The International Journal of Accounting,2008,43(3):293-320.

【5】尹開國,劉小芹,陳華東.基于內生性的企業社會責任與財務績效關系研究:來自中國上市公司的經驗證據[J].中國軟科學,2014(06):98-108.

【6】莊伯超,余世清,張紅.供應鏈集中度、資金營運和經營績效:基于中國制造業上市公司的實證研究[J].軟科學,2015(03):9-14.

【7】戴小勇,成力為.研發投入強度對企業績效影響的門檻效應研究[J].科學學研究,2013(11):1708-1716+1735.

【8】趙喜倉,吳軍香.中小板上市公司R&D投入與企業績效關系的比較研究[J].科技管理研究,2013(12):104-108.

【9】王軼英.高新技術企業研發投入與企業績效的相關性研究——基于創新產出及企業異質性的實證分析[D].沈陽:遼寧大學,2018.

【10】周江燕.研發投入與企業業績相關性研究——基于中國制造業上市公司的實證分析[J].工業技術經濟,2012(01):49-57.

【11】朱焱,張孟昌.企業管理團隊人力資本、研發投入與企業績效的實證研究[J].會計研究,2013(11):45-52+96.