國有企業(yè)金字塔結(jié)構(gòu)影響員工效率嗎?

2020-07-16 18:21:45柳志南王兆楠王玉紅

財經(jīng)問題研究 2020年4期

柳志南 王兆楠 王玉紅

摘要:本文基于中國A股2004-2017年國有企業(yè)數(shù)據(jù),運(yùn)用多元OLS回歸方法,考察國有企業(yè)金字塔結(jié)構(gòu)時員工效率的影響。研究發(fā)現(xiàn),國有企業(yè)金字塔結(jié)構(gòu)層級的延長顯著提升了員工效率;但較大內(nèi)部薪酬差距卻顯著抑制了國有企業(yè)金字塔結(jié)構(gòu)層級的延長對員工效率的作用;而市場化程度的增強(qiáng)則顯著加強(qiáng)了國有企業(yè)金字塔結(jié)構(gòu)層級的延長對員工效率的作用。本文不僅拓寬了金字塔結(jié)構(gòu)對國有企業(yè)改革效果影響與員工效率影響因素的理論研究,而且為相關(guān)監(jiān)管部門借助金字塔結(jié)構(gòu)降低對國有企業(yè)的政府干預(yù),以及控制國有企業(yè)的內(nèi)部薪酬差距與推進(jìn)市場化改革提供了理論支撐和政策建議。

關(guān)鍵詞:國有企業(yè)金字塔結(jié)構(gòu);員工效率;內(nèi)部薪酬差距;市場化程度

中圖分類號:F272 文獻(xiàn)標(biāo)識碼:A 文章編號:1000-176X(2020)04-0102-08

一、引言

國有經(jīng)濟(jì)是推動中國經(jīng)濟(jì)與社會發(fā)展的中堅力量。然而,Wong川認(rèn)為,政府干預(yù)加重了國有企業(yè)目標(biāo)的多元化程度,嚴(yán)重降低了國有企業(yè)的經(jīng)營效率。白重恩等[27認(rèn)為,自改革開放以來,降低政府干預(yù)是提升國有企業(yè)效率的重要路徑。Fan等[3]認(rèn)為,金字塔式股權(quán)結(jié)構(gòu)是政府放權(quán)的重要制度,延長金字塔結(jié)構(gòu)的層級可有效緩解底層國有企業(yè)的政府干預(yù)。沿襲此理論邏輯,蘇坤[4]研究發(fā)現(xiàn),國有企業(yè)金字塔結(jié)構(gòu)層級的延長(下文簡稱“層級的延長”)有助于底層國有企業(yè)勇于風(fēng)險承擔(dān)。周靜和辛清泉[5]認(rèn)為,層級的延長能夠促進(jìn)底層企業(yè)的高管激勵效率。但要拉動國有企業(yè)經(jīng)營效率離不開基層員工效率的提升。因而,探討國有企業(yè)金字塔結(jié)構(gòu)層級對底層企業(yè)基層員工效率的影響,是構(gòu)成揭示國有企業(yè)金字塔結(jié)構(gòu)降低政府干預(yù)理論研究的重要內(nèi)容。

薪酬制度改革與推進(jìn)市場化程度也是打破國有企業(yè)平均主義與提升經(jīng)營效率的重要舉措。在收入分配原則由“效率優(yōu)先,兼顧公平”逐步變?yōu)椤案幼⒅厣鐣健钡谋尘跋拢瑖鴦?wù)院國有資產(chǎn)監(jiān)督管理委員會(下稱國資委)于2003年頒布的《中央企業(yè)負(fù)責(zé)人經(jīng)營業(yè)績考核暫行辦法》提出薪酬與業(yè)績掛鉤,一系列的“限薪令”也相繼出臺。黎文靖和胡玉明[6]與高良謀和盧建詞[]認(rèn)為,過大的內(nèi)部薪酬差距卻會抵消薪酬制度改革對基層員工的正向激勵效應(yīng)。那么,薪酬制度改革以及推進(jìn)市場化程度能否影響國有企業(yè)金字塔結(jié)構(gòu)對底層企業(yè)基層員工效率的作用呢?

有鑒于此,本文基于中國A股2004-2017年國有企業(yè)的數(shù)據(jù),考察金字塔結(jié)構(gòu)對底層企業(yè)基層員工效率的影響。研究發(fā)現(xiàn),國有企業(yè)金字塔結(jié)構(gòu)層級的延長顯著提升了底層企業(yè)的基層員工效率;底層企業(yè)內(nèi)部薪酬差距的加大卻顯著抑制了層級的延長對其基層員工效率的影響,而較高的市場化程度則加強(qiáng)了國有企業(yè)金字塔結(jié)構(gòu)的上述影響。

本文的貢獻(xiàn)主要包括:第一,首次以基層員工效率的研究視角,系統(tǒng)檢驗了金字塔結(jié)構(gòu)對國有企業(yè)改革實施效果的影響,拓展了國有企業(yè)改革的研究。現(xiàn)有相關(guān)研究主要從層級的延長對國有企業(yè)經(jīng)營活動與高管激勵的作用,考察政府干預(yù)的降低對國有企業(yè)經(jīng)營效率的影響。但實現(xiàn)“中國夢”離不開廣大基層員工的努力。因而,拉動國有企業(yè)效率離不開基層員工效率的提高。然而,鮮有研究關(guān)注層級的延長對底層企業(yè)基層員工效率的影響,本文則彌補(bǔ)了現(xiàn)有相關(guān)文獻(xiàn)的不足。第二,從金字塔結(jié)構(gòu)的視角拓寬了基層員工效率的理論研究。已有研究主要從社會公平的視角考察基層員工效率的影響因素。國有企業(yè)在公有制為主體的經(jīng)濟(jì)體制的中國占據(jù)著重要地位。但現(xiàn)有研究忽視了國有企業(yè)改革對基層員工效率的影響。因而,本文則從金字塔結(jié)構(gòu)的視角彌補(bǔ)了現(xiàn)有研究的不足。第三,豐富了國有企業(yè)金字塔結(jié)構(gòu)經(jīng)濟(jì)后果的理論研究。在轉(zhuǎn)型經(jīng)濟(jì)制度背景下,本文沿襲延長金字塔結(jié)構(gòu)層級降低國有企業(yè)政府干預(yù)的研究思路,在考察層級的延長對底層企業(yè)基層員工效率影響的基礎(chǔ)上,探討其內(nèi)部薪酬差距以及市場化程度在上述影響中的作用。

二、理論分析與假設(shè)提出

(一)國有金字塔結(jié)構(gòu)層級的延長對底層企業(yè)基層員工效率的影響

Fan等[1]認(rèn)為,延長國有企業(yè)金字塔結(jié)構(gòu)層級拉長了政府與國有企業(yè)代理鏈的長度,能夠降低國有企業(yè)的政府干預(yù)。一方面,Prat[8]研究發(fā)現(xiàn),層級的延長加大了政府獲取底層企業(yè)日常運(yùn)營有效信息的成本;另一方面,Baker等[9]認(rèn)為,層級的延長使得底層企業(yè)的信息傳到頂層政府控制者的路徑增長,而中間代理鏈層級會出于自身的利益未必有效地提供政府所需求的信息。

Lin和Li[10]認(rèn)為,政府干預(yù)的誘因在于政府將其維護(hù)社會穩(wěn)定等職能施加于所控制企業(yè)以實現(xiàn)其政治目標(biāo)。Chen等[11]認(rèn)為,在經(jīng)濟(jì)轉(zhuǎn)軌階段的中國,國有企業(yè)高管的任命往往由政府行政任命以及具有相應(yīng)的行政級別,對其考核也摻雜著幫助政府實現(xiàn)維系社會穩(wěn)定等政治目標(biāo),從而會滋生國有企業(yè)基層員工“平均主義”“大鍋飯”的思想。同時,李文貴和余明桂[12]認(rèn)為,政府干預(yù)會降低國有企業(yè)的風(fēng)險承擔(dān)水平。Chang和Wong[13]研究發(fā)現(xiàn),較低的風(fēng)險承擔(dān)水平會弱化基層員工積極進(jìn)取的意愿,導(dǎo)致其經(jīng)營效率的降低。而蘇坤[4]認(rèn)為,延長國有企業(yè)的金字塔結(jié)構(gòu)層級能夠顯著降低其政府干預(yù),并會促進(jìn)國有企業(yè)能夠更加遵循市場化規(guī)則勇于風(fēng)險承擔(dān);且隨著國有企業(yè)風(fēng)險承擔(dān)水平的提升,國有企業(yè)不僅會優(yōu)化自身的資源配置,而且會制定市場化的培訓(xùn)與晉升體系,以增進(jìn)企業(yè)的價值。在此背景下,層級的延長會使國有企業(yè)基層員工也會逐步摒除“平均主義”“大鍋飯”的思想,并主動提升工作效率以謀求自身的發(fā)展。周黎安[14]則認(rèn)為,政府干預(yù)會加重國有企業(yè)過度投資,例如,更多地支持地方的基礎(chǔ)設(shè)施建設(shè)與提升當(dāng)?shù)鼐蜆I(yè)等情況,而政府會制定有利于當(dāng)?shù)貒衅髽I(yè)的優(yōu)惠政策支持其所控制的企業(yè)實施上述投資項目,導(dǎo)致基層員工逐步失去提升經(jīng)營效率的積極性。而程仲鳴等[15]認(rèn)為,金字塔結(jié)構(gòu)層級的延長會抑制政府于預(yù)所誘發(fā)的過度投資。因而,層級的延長也會重新激發(fā)基層員工的積極性,從而提升其工作效率。基于上述分析,筆者提出如下假設(shè):

假設(shè)1:國有企業(yè)金字塔結(jié)構(gòu)層級的延長顯著提升了底層企業(yè)的基層員工效率。

(二)內(nèi)部薪酬差距的調(diào)節(jié)效應(yīng)

薪酬制度改革是打破國有企業(yè)“平均主義”“大鍋飯”思想的重要舉措。改革的重點(diǎn)是將薪酬與業(yè)績掛鉤,拉大內(nèi)部薪酬差距來激發(fā)基層員工的效率。但薪酬制度改革并非一成不變。在“更加注重社會公平”分配原則的指引下,國資委于2003年頒布的《中央企業(yè)負(fù)責(zé)人經(jīng)營業(yè)績考核暫行辦法》提出將高管薪酬與經(jīng)營業(yè)績掛鉤后,一系列“限薪令”也逐步出臺。

黎文靖和胡玉明[6]認(rèn)為,過大的內(nèi)部薪酬差距會抵消薪酬制度改革的正向激勵效應(yīng)。社會比較理論認(rèn)為,人們會通過與其他人之間的比較來彌補(bǔ)客觀評價標(biāo)準(zhǔn)的缺失,獲取自身的評價。在此過程中,對公平性的認(rèn)知至關(guān)重要,會誘發(fā)人們不僅關(guān)注自身的收益,而且會更注重收益分配是否公平。Williams等[16]研究發(fā)現(xiàn),在評價過程中,若企業(yè)基層員工認(rèn)為企業(yè)內(nèi)部薪酬差距過大,會產(chǎn)生懈怠與不公平心理,不利于提升其工作效率。高良謀和盧建詞[7]認(rèn)為,尤其是中國自古深受“均等主義”思想的影響,過大的內(nèi)部薪酬差距會嚴(yán)重打擊基層員工的工作熱情。在此背景下,盡管金字塔結(jié)構(gòu)層級延長能夠降低其政府于預(yù),激發(fā)基層員工提升工作效率的意愿與積極性,但內(nèi)部薪酬差距過大會打擊其工作熱情,降低層級延長提升其工作效率的作用。基于上述分析,筆者提出如下假設(shè):

假設(shè)2:相對于內(nèi)部薪酬差距較大的國有企業(yè),內(nèi)部薪酬差距較小的國有企業(yè)金字塔結(jié)構(gòu)層級的延長提升底層企業(yè)基層員工效率的作用更強(qiáng)。

(三)市場化程度的調(diào)節(jié)效應(yīng)

王小魯?shù)萚17]認(rèn)為,推進(jìn)市場化程度是中國改革開放進(jìn)程中的重要一環(huán),具體包括政府與市場的關(guān)系、非國有經(jīng)濟(jì)的發(fā)展、產(chǎn)品市場的發(fā)育、要素市場的發(fā)育以及市場中介組織發(fā)育和法律制度環(huán)境五個方面。政府與市場關(guān)系的提升會使得中國政府扮演的角色發(fā)生根本變化,由干預(yù)型政府逐步向服務(wù)型政府過渡,對國有企業(yè)的行政干預(yù)逐步減少,更有利于政府監(jiān)督作用的發(fā)揮。產(chǎn)品市場與要素市場的完善會加強(qiáng)國有企業(yè)追逐經(jīng)濟(jì)利益,加大政府對其干預(yù)的難度與成本。市場中介組織發(fā)育和法律制度環(huán)境的培育也會發(fā)揮市場的監(jiān)督作用,從而會有效抑制政府對國有企業(yè)的干預(yù)。

延長國有企業(yè)金字塔結(jié)構(gòu)層級會促進(jìn)底層企業(yè)勇于風(fēng)險承擔(dān)與減少投資過度,從而會激發(fā)其基層員工提升工作效率的意愿與積極性。市場化程度的提升會有助于層級的延長促進(jìn)基層員工的工作積極性。較強(qiáng)的市場化程度會加大層級的延長降低國有企業(yè)政府干預(yù)的效果。同時,在市場化程度較高的地區(qū),較為發(fā)達(dá)的產(chǎn)品市場與要素市場會提供企業(yè)更符合市場化條件的資源,較為完善的市場中介組織發(fā)育和法律制度環(huán)境也有助于提升企業(yè)的公司治理效果。因而,提高市場化程度能夠進(jìn)一步加強(qiáng)由層級的延長從而提升底層企業(yè)基層員工效率的作用。基于上述分析,筆者提出如下假設(shè):

假設(shè)3:相對于市場化程度較低的地區(qū),市場化程度較高地區(qū)的國有企業(yè)金字塔結(jié)構(gòu)層級的延長提升底層企業(yè)基層員工效率的作用更強(qiáng)。

三、研究設(shè)計

(一)樣本選擇

本文以中國A股2004-2017年的國有企業(yè)數(shù)據(jù)為基礎(chǔ),剔除金融和保險類行業(yè)、資料不全或缺少相關(guān)資料的樣本,共獲得10496個樣本。本文數(shù)據(jù)均來自國泰安數(shù)據(jù)庫,金字塔結(jié)構(gòu)層級數(shù)量的數(shù)據(jù)源自其提供的上市公司股權(quán)結(jié)構(gòu)圖,以手工查詢方式獲取。本文將對所有連續(xù)變量進(jìn)行上下1%的縮尾處理,運(yùn)用Stata13.0統(tǒng)計軟件進(jìn)行數(shù)據(jù)處理與分析。

(二)變量設(shè)計

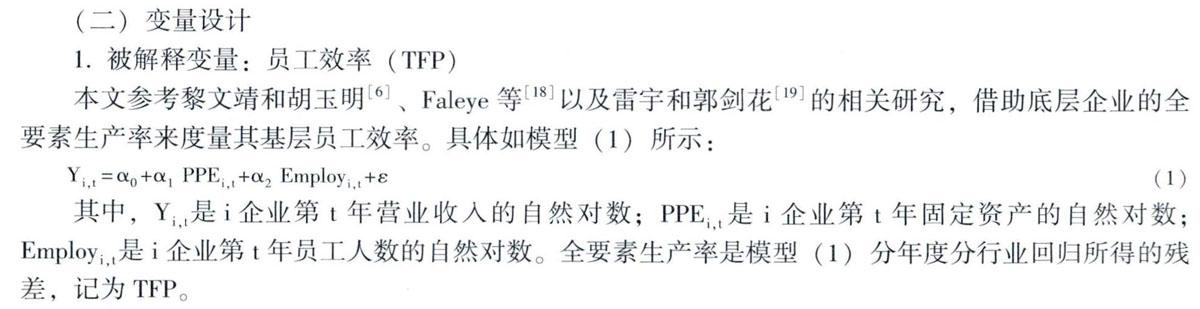

1.被解釋變量:員工效率(TFP)

本文參考黎文靖和胡玉明[6]、Faleye等[18]以及雷宇和郭劍花[19]的相關(guān)研究,借助底層企業(yè)的全要素生產(chǎn)率來度量其基層員工效率。具體如模型(1)所示:

其中,Yi,t是i企業(yè)第t年營業(yè)收入的自然對數(shù);PPEi,t是i企業(yè)第t年固定資產(chǎn)的自然對數(shù);Employi,t是i企業(yè)第t年員工人數(shù)的自然對數(shù)。全要素生產(chǎn)率是模型(1)分年度分行業(yè)回歸所得的殘差,記為TFP。

2.解釋變量:金字塔結(jié)構(gòu)層級(Layer)

本文參考Fan等[3]與蘇坤[4]等文獻(xiàn)的研究方法,度量國有企業(yè)金字塔結(jié)構(gòu)層級。若最終控制人只控制一層企業(yè)時,層級數(shù)為1;當(dāng)最終控制人與最底層企業(yè)之間存在一個中間控制人時,層級數(shù)為2,依次類推。

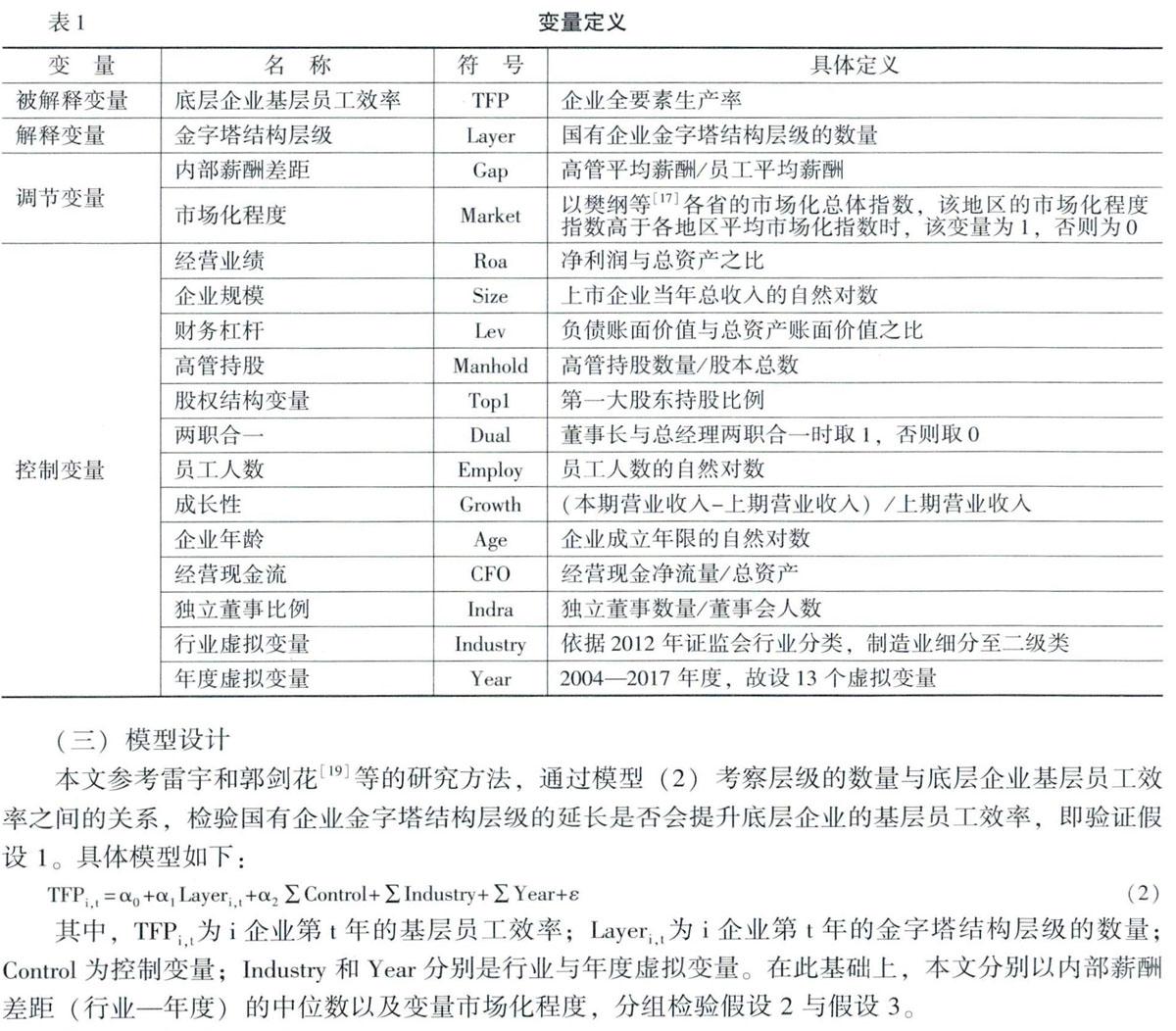

3.調(diào)節(jié)變量:內(nèi)部薪酬差距(Gap)和市場化程度(Mlarket)

內(nèi)部薪酬差距的度量。本文參考步丹璐和王曉艷[20]等文獻(xiàn)的研究方法,以董監(jiān)高平均薪酬除以普通員工平均薪酬來度量底層企業(yè)的內(nèi)部薪酬差距。董監(jiān)高平均薪酬等于董監(jiān)高薪酬總額除以董監(jiān)高人數(shù)。其中,剔除獨(dú)立董事人數(shù)以及未領(lǐng)取薪酬的董監(jiān)高人數(shù),以避免獨(dú)立董事薪酬較為恒定以及部分管理層并不領(lǐng)取薪酬對內(nèi)部薪酬差距的干擾。普通員工平均薪酬則等于員工薪酬除以普通員工總數(shù)。其中,員工薪酬為“當(dāng)年應(yīng)付職工薪酬總額一上年度應(yīng)付職工薪酬總額+支付給職工以及為職工支付的現(xiàn)金-董監(jiān)高報酬”。市場化程度的度量見表1。

4.控制變量

本文參考黎文靖和胡玉明[6]以及雷宇和郭劍花[19]等相關(guān)研究,選取的控制變量包括:經(jīng)營業(yè)績(Roa)、企業(yè)規(guī)模(Size)、財務(wù)杠桿(Lev)、高管持股(Manhold)、股權(quán)結(jié)構(gòu)變量(Topl)、兩職合一(Dual)、員工人數(shù)(Employ)、成長性(Growth)、企業(yè)年齡(Age)、經(jīng)營現(xiàn)金流(CFO)、獨(dú)立董事比例(Indra)和行業(yè)與年度虛擬變量(Industry與Year)。具體變量定義如表1所示。

(三)模型設(shè)計

本文參考雷宇和郭劍花[19]等的研究方法,通過模型(2)考察層級的數(shù)量與底層企業(yè)基層員工效率之間的關(guān)系,檢驗國有企業(yè)金字塔結(jié)構(gòu)層級的延長是否會提升底層企業(yè)的基層員工效率,即驗證假設(shè)1。具體模型如下:

其中,TFPi,t為i企業(yè)第t年的基層員工效率;Layeri,t為i企業(yè)第t年的金字塔結(jié)構(gòu)層級的數(shù)量;Control為控制變量;Industry和Year分別是行業(yè)與年度虛擬變量。在此基礎(chǔ)上,本文分別以內(nèi)部薪酬差距(行業(yè)一年度)的中位數(shù)以及變量市場化程度,分組檢驗假設(shè)2與假設(shè)3。

四、檢驗結(jié)果與分析

(一)描述性統(tǒng)計

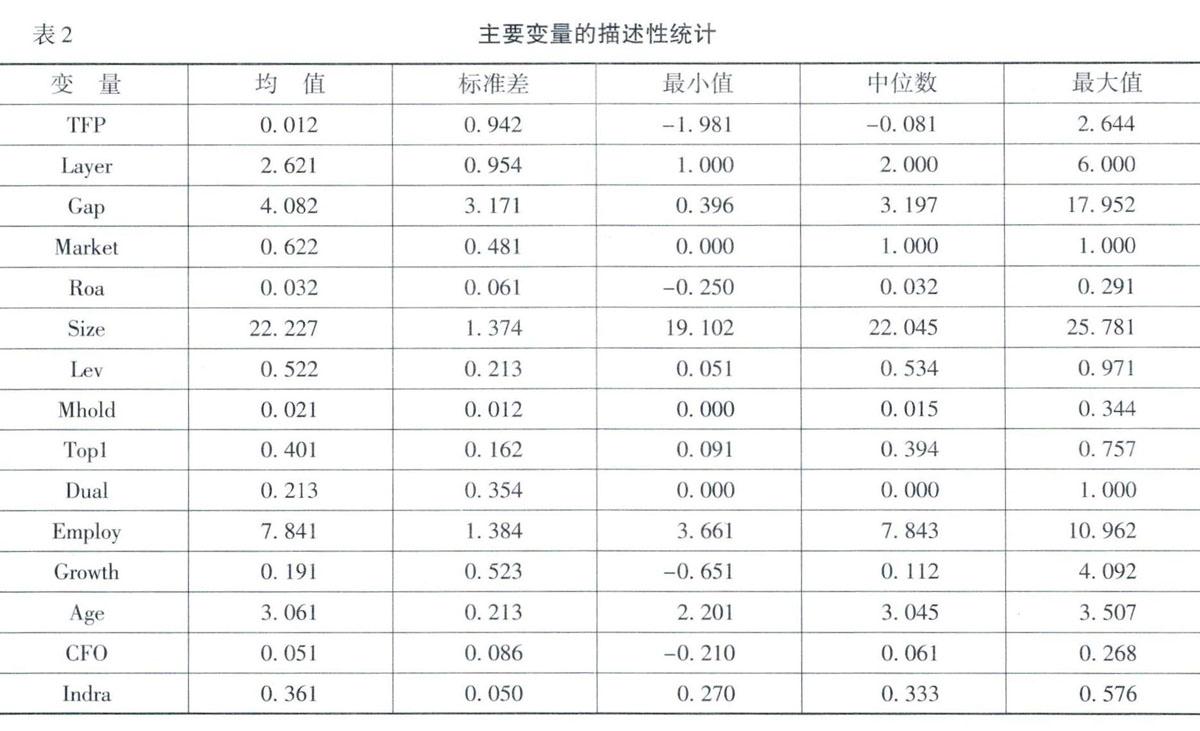

本文主要變量的描述性統(tǒng)計結(jié)果如表2所示。由表2可知,TFP的均值與中位數(shù)分別為0.012與-0.081,標(biāo)準(zhǔn)差為0.942,統(tǒng)計結(jié)果表明樣本中企業(yè)的全要素生產(chǎn)率變化較大。Layer的均值與中位數(shù)分別為2.621與2.000,標(biāo)準(zhǔn)差為0.954,統(tǒng)計結(jié)果表明大部分國有企業(yè)金字塔結(jié)構(gòu)層級集中在2-3層。同時,G叩的均值與中位數(shù)分別為4.082與3.197,表明樣本中企業(yè)的內(nèi)部薪酬差距主要集中在均值以下,且部分企業(yè)的內(nèi)部薪酬差距較大。上述變量的統(tǒng)計結(jié)果與相關(guān)研究基本相符。

(二)相關(guān)性檢驗

本文對所涉及的變量進(jìn)行Pearson相關(guān)性檢驗,檢驗結(jié)果如表3所示。由表3可知,TFP與Layer的相關(guān)系數(shù)為0.072,且在1%的水平上顯著,這在一定程度上驗證了假設(shè)1。TFP與Gap以及Market的相關(guān)性系數(shù)分別為-0.012與0.166,分別在5%與1%的水平上顯著,這在一定程度上支持了假設(shè)2與假設(shè)3。

(三)回歸結(jié)果分析

基于模型(2),本文以多元OLS回歸方法檢驗本文假設(shè),并在企業(yè)層面以聚類穩(wěn)健標(biāo)準(zhǔn)誤的方法克服異方差的影響。表4給出了相關(guān)假設(shè)內(nèi)容的回歸結(jié)果。列(1)報告了假設(shè)1的檢驗結(jié)果,列(2)與列(3)報告了假設(shè)2的檢驗結(jié)果。

表4中,列(1)Layer的系數(shù)為0.034,且在5%的水平上顯著,回歸結(jié)果表明,國有企業(yè)金字塔結(jié)構(gòu)層級的延長顯著提升了底層企業(yè)的基層員工效率,即驗證了假設(shè)1。上述回歸結(jié)果提供了國有企業(yè)金字塔結(jié)構(gòu)能夠顯著降低其政府干預(yù)的微觀經(jīng)驗證據(jù),即層級的延長能夠促進(jìn)底層企業(yè)勇于按照市場規(guī)則追逐經(jīng)濟(jì)利益,以及抑制其過度投資,激發(fā)基層員工提升工作效率的意愿與積極性,顯著提升了其工作效率。

同時,由表4可知,列(2)Layer的系數(shù)為0.040,在5%的水平上顯著,列(3)中Layer系數(shù)為0.021,但并不顯著。由列(1)可知,底層企業(yè)的內(nèi)部薪酬差距在國有企業(yè)金字塔結(jié)構(gòu)層級的延長促進(jìn)其基層員工效率的影響中存在顯著的負(fù)向調(diào)節(jié)效應(yīng),即驗證了假設(shè)2。盡管現(xiàn)有相關(guān)研究發(fā)現(xiàn)在推進(jìn)國有企業(yè)高管薪酬制度改革的過程中,將高管薪酬與經(jīng)營業(yè)績掛鉤的政策能夠提升其經(jīng)營業(yè)績,但為防范國有企業(yè)內(nèi)部薪酬差距過大,一系列“限薪令”政策也相繼出臺。上述回歸結(jié)果從基層員工效率的研究視角,在一定程度上支持了相關(guān)的“限薪令”政策。

在控制變量方面,表4中Roa、Size、Lev、Topl以及Growth的系數(shù)均在1%的水平上顯著大于零,表明底層企業(yè)經(jīng)營業(yè)績、企業(yè)規(guī)模、債務(wù)水平、第一大股東持股比例以及成長性的增長能夠顯著提升其基層員工效率。

表5給出了假設(shè)3的回歸結(jié)果。由表5可知,列(2)Layer的系數(shù)為0.028,并不顯著,但列(3)中Layer系數(shù)為0.034,且在10%的水平上顯著,表明較高的市場化程度在國有企業(yè)金字塔結(jié)構(gòu)層級的延長促進(jìn)其基層員工效率的影響中存在顯著的正向調(diào)節(jié)效應(yīng),即驗證了假設(shè)3。現(xiàn)有相關(guān)研究發(fā)現(xiàn),市場化程度的提升有助于降低國有企業(yè)的政府干預(yù),促進(jìn)企業(yè)經(jīng)營效率的提高。上述回歸結(jié)果則進(jìn)一步表明,市場化程度的提升會有助于國有企業(yè)金字塔結(jié)構(gòu)層級的延長對底層企業(yè)風(fēng)險承擔(dān)水平與投資效率的提升,加強(qiáng)層級的延長對底層企業(yè)基層員工效率的促進(jìn)作用。

(四)穩(wěn)健性檢驗

為增強(qiáng)本文研究設(shè)計的嚴(yán)謹(jǐn)性,參考現(xiàn)有相關(guān)研究,本文從以下三方面進(jìn)行了穩(wěn)健性檢驗:(1)變換國有企業(yè)金字塔結(jié)構(gòu)層級的度量指標(biāo)。本文參考劉慧龍[川等相關(guān)文獻(xiàn)的研究方法,為進(jìn)一步降低異方差的影響,將層級數(shù)量進(jìn)行自然對數(shù)化處理,形成新變量指標(biāo),重新檢驗本文假設(shè)。(2)降低內(nèi)生性問題。本文參考蘇坤[4]等文獻(xiàn)的研究方法,選取行業(yè)平均金字塔層級的數(shù)量作為工具變量,借助兩階段回歸的方法重新檢驗本文假設(shè)。(3)變更員工效率的度量方式。本文參考雷宇和郭劍花[19]等文獻(xiàn)的研究方法,借助模型(1),以樣本企業(yè)年末總資產(chǎn)自然對數(shù)的倒數(shù)加權(quán),采用加權(quán)最小二乘法計算基層員工效率,重新檢驗本文假設(shè)。穩(wěn)健性檢驗結(jié)果與研究假設(shè)內(nèi)容相符,但限于篇幅,未列示檢驗結(jié)果。

五、結(jié)論與啟示

基于中國A股2004-2017年的國有企業(yè)數(shù)據(jù),本文考察國有企業(yè)金字塔結(jié)構(gòu)對員工效率的影響。研究發(fā)現(xiàn),層級的延長顯著促進(jìn)了底層企業(yè)基層員工的效率;同時,底層企業(yè)內(nèi)部薪酬差距在層級延長的上述影響中存在顯著的負(fù)向調(diào)節(jié)效應(yīng),而市場化程度的提高則在層級延長的上述影響中存在顯著的正向調(diào)節(jié)效應(yīng)。

本文彌補(bǔ)了現(xiàn)有相關(guān)研究的不足,且得到如下啟示:第一,延長金字塔結(jié)構(gòu)層級已成為減輕國有企業(yè)政府干預(yù)的重要手段,有助于拉動底層企業(yè)基層員工效率的提高。當(dāng)前,在中國經(jīng)濟(jì)體制轉(zhuǎn)軌的重要階段中,實現(xiàn)“中國夢”離不開國有企業(yè)基層員工效率的提升。延長金字塔結(jié)構(gòu)的層級能夠顯著提升國有企業(yè)基層員工效率。因此,推進(jìn)國有企業(yè)改革需要借助金字塔結(jié)構(gòu)的組織制度。第二,研究結(jié)論為控制國有企業(yè)內(nèi)部薪酬差距提供了微觀經(jīng)驗證據(jù)。本文研究表明,較大的內(nèi)部薪酬差距會降低國有企業(yè)金字塔結(jié)構(gòu)層級的延長對底層企業(yè)基層員工效率的促進(jìn)作用,從而在一定程度上支持了相關(guān)“限薪令”的政策。第三,推進(jìn)市場化程度有助于國有企業(yè)改革。市場化改革是實現(xiàn)改革開放的重要舉措。研究結(jié)論表明,較高的市場化程度有助于加強(qiáng)國有企業(yè)金字塔結(jié)構(gòu)層級的延長促進(jìn)底層企業(yè)基層員工效率的作用。因而,推進(jìn)市場化程度會促進(jìn)國有企業(yè)改革的積極效果。

參考文獻(xiàn):

[1]Wong,T.J.Corporate Governance Research on Listed Firnis in China:Institutions,Governance and Accountability[J].Foundations and Trends in Accounting,2016,9(4):259-326.

[2]白重恩,路江涌,陶志剛.國有企業(yè)改制效果的實證研究[J].經(jīng)濟(jì)研究,2006,(8);4-13.

[3]Fan,J.P.H.,Wong,T.J.,Zhang,T.Institutions and Organizational Structure:The Case of State-Owned CorporatePyramids[J].Journal of Law,Economics,and Organization,2013,29(6):1217-1252.

[4]蘇坤.國有金字塔層級對公司風(fēng)險承擔(dān)的影響——基于政府控制級別差異的分析[J].中國工業(yè)經(jīng)濟(jì),2016,(6):127-143.

[5]周靜,辛清泉.金字塔層級降低了國有企業(yè)的政治成本嗎?——基于經(jīng)理激勵視角的研究[J].財經(jīng)研究,2017,(1):29-40.

[6]黎文靖,胡玉明.國企內(nèi)部薪酬差距激勵了誰?[J].經(jīng)濟(jì)研究,2012,(12):125-136.

[7]高良謀,盧建詞.內(nèi)部薪酬差距的非對稱激勵效應(yīng)研究——基于制造業(yè)企業(yè)數(shù)據(jù)的門限面板模型[J].中國工業(yè)經(jīng)濟(jì),2015,(8):114-129.

[8]Prat,A.The Wrong Kind of Transparency[J].The American Economic Review,2005,95(3):862-877.

[9]Baker,G.,Robert,G.,Kevin,J.M.Informal Authority in Organizations[J].The Journal of Law,Economics,&Organization,1999,15(1):56-73.

[10]Lin,J.Y.,Li,Z.Policy Burden,Privatization and Soft Budget Constraint[J].Journal of Comparative Economics,2008,36(1):90-102.

[11]Chen,G.,F(xiàn)irth,M.,Xu,L.Does the Type of Ownership Control Matter?Evidence From Chinas Listed Companies[J].Journal of Banking&Finance,2009,33(1):171-181.

[12]李文貴,余明桂.所有權(quán)性質(zhì)、市場化程度與企業(yè)風(fēng)險承擔(dān)LJI.中國工業(yè)經(jīng)濟(jì),2012,(12),115-127.

[13]Chang,E.C.,Wong,M.L Governance With Multiple Objectives:Evidence From Top Executive Turnover in China[J].Journal of Corporate Finance,2009,15(2):230-244.

[14]周黎安.晉升博弈中政府官員的激勵與合作——兼論我國地方保護(hù)主義和重復(fù)建設(shè)問題長期存在的原因[J].經(jīng)濟(jì)研究,2004,(6):33-40.

[15]程仲鳴,夏新平,余明桂.政府干預(yù)、金字塔結(jié)構(gòu)與地方國有上市公司投資[J].管理世界,2008,(9):37-47.

[16]Williams,M.L,McDaniel,M.A.,Nguyen,N.T.A Meta一Analysis of the Antecedents and Consequences of Pay LevelSatisfaction[J].Journal of Applied Psychology,2006,91(2):392-413.

[17]王小魯,樊綱,胡李鵬.中國分省份市場化指數(shù)報告(2018)[M].北京:經(jīng)濟(jì)科學(xué)出版社,2019.

[18]Faleye,0.,Reis,E.,Venkateswaran,A.The Determinants and Effects of CEO-Employee Pay Ratios[J].Journal ofBanking&Finance,2013,37(7):3258-3272.

[19]雷宇,郭劍花.規(guī)則公平與員工效率——基于高管和員工薪酬粘性差距的研究[J].管理世界,2017,(1):c99-111.

[20]步丹璐,王曉艷.政府補(bǔ)助、軟約束與內(nèi)部薪酬差距[J].南開管理評論,2014,(2);23-33.

[21]劉慧龍.控制鏈長度與公司高管薪酬契約[J].管理世界,2017,(3);95-112.

(責(zé)任編輯:于振榮)

[DOI]10.19654/j.cnki.cjwtyj.2020.04.012

[引用格式]柳志南,王兆楠,王玉紅.國有企業(yè)金字塔結(jié)構(gòu)影響員工效率嗎?[J].財經(jīng)問題研究,2020,(4):102-109.

收稿日期:2019-12-22

基金項目:國家社會科學(xué)基金一般項目“構(gòu)建基于綠色發(fā)展理念的企業(yè)環(huán)境管理控制系統(tǒng)研究”(17BGL070)

作者簡介:柳志南(1986-),男,遼寧盤錦人,講師,博士,主要從事公司理財與管理會計方面的研究。E-mail:13012211159@163.com

王兆楠(1992-),男,山東煙臺人,博士,主要從事公司理財與管理會計方面的研究。E-mail:plwznan@163.com

王玉紅(1967-),女,黑龍江哈爾濱人,教授,博士,主要從事公司理財與管理會計方面的研究。E-mail:dcwyh_001@163.com