新舊動能轉換背景下初創企業價值評估問題研究

——以京津冀初創企業為例

2020-07-17 06:37:22劉東

現代商貿工業 2020年24期

劉 東

(華北科技學院管理學院,河北 廊坊 065201)

初創企業作為推動中國經濟發展的新的增長點,正逐漸成為新舊動能轉換的重要力量。本文將研究重點聚焦于初創企業價值評估,結合實物期權理論,希冀為其合理確定企業價值提供借鑒。

1 實物期權模型的適用性

實物期權模型是從金融期權理論延伸而來,認為企業有兩類不同資產,一類是實物資產,一類是實物期權(即不確定條件下的選擇權)。實物期權理論能對運營彈性和戰略價值進行估價,對于一些凈現值為零的項目可以做出更加準確的投資價值回報分析。而初創企業,尤其是科技型初創企業往往當前處于虧損狀態,實物期權模型的初創企業價值評估將會更加合理。

2 實物期權模型的A企業價值評估案例分析

A公司為北京某企業,于2017年在深交所創業板上市,專業從事新型材料的研發、生產、銷售。

公司于2017年投資開發了材料改造項目—— EVA 環保改性材料及其制品技術改造項目,建設期為1.5年。EVA 環保改性材料及其制品技術改造項目預計總投資19,966.16萬元,建設期投資為15616.31萬元, 預計年均凈利潤為6,995.64萬元。

2.1 公司現有價值評估

(1)營業收入預測分析。

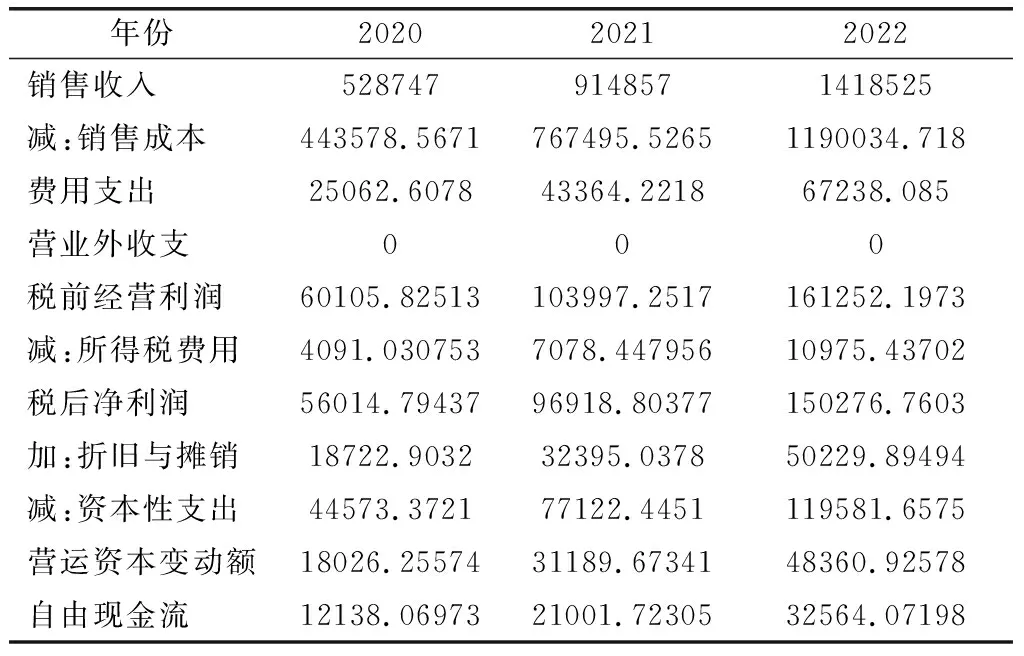

選取2017-2019年財務報表的營業收入數據分析A公司的歷史收入情況,并以2019年12月31日作為評估基準日,測算2020年至2022年的營業收入。2017-2019年的營業收入分別為75765.10萬元、109202.23萬元和260197.90萬元,用二次多項式回歸模型預測2020-2022年預測營業收入分別為528747萬元、914857萬元、1418525萬元。

(2)企業自由現金流預測分析。

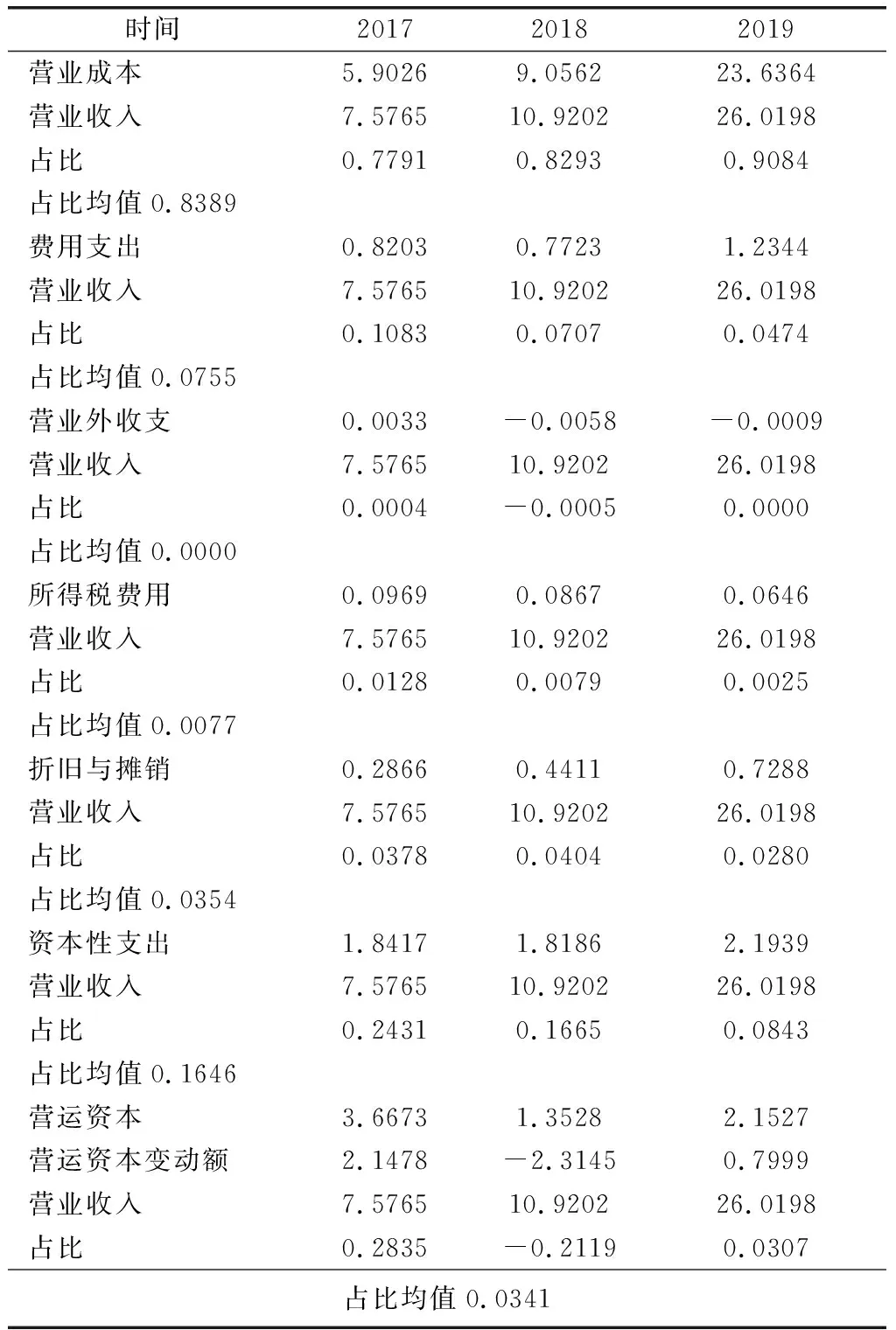

根據歷年財務報表計算各財務指標在營業收入的占比,結果如表1所示。

表1 2017-2019年歷史財務數據分析表 單位(億元)

假設各項財務指標在2020-2022年為固定占比,測算2020-2022年各項財務數據與營業收入的比例關系,得出企業的自由現金流,如表2所示。

表2 A公司2020-2022年預測現金流分析表 單位(萬元)

(3)確定折現率。

債務資本成本Rd:由于企業債務多為中長期貸款,故本案例采用5年期銀行貸款利率作為債務資本成本,為4.9%,即Rd=4.9%。

無風險利率Rf:選取央行2019年發行的3年期國債票面利率4%作為無風險利率,即Rf=4%。

風險系數β:2019年高新技術行業風險系數為1.04,即β=1.04。

市場期望回報率Rm:通過深證成指2017-2019年日收益率加總平均轉換成年收益率,Rm=5.07%。

利用CAPM模型的計算公式Re=Rf+β(Rm-Rf)

(1)

代入數據可得權益資本成本Re=5.11%。

根據2019年公司年報顯示,負債占資產比率D/V=51.29%,所有者權益占資產比率E/V=48.71%,所得稅率為15%,通過WACC模型公式計算加權平均資本成本:

WACC=D/V*Rd*(1-T)+E/V*Re

(2)

代入數值得出WACC=4.63%。

根據DCF模型可知,企業價值公式:

(3)

PV:企業評估現值;CFt:在t時刻的現金流;r:折現率;n:資產壽命。

將以上數據代入公式(3)得,企業現有價值PV= 59207.00265萬元。

2.2 公司潛在價值評估

(1)折現率i:選取同為2017年在創業板上市的四家公司凈資產收益率的加權平均值,得到A公司的凈資產收益率,即i=0.81%。

(2)標的資產當前價值St:EVA環保材料改造項目建設期1.5年,預計總投資19966.16萬元,建設期投資15616.31萬元。年均利潤6995.64萬元,將項目預估稅后利潤的現值作為標的資產當前價值,假定預期凈利潤保持不變St=6995.64*(P/A,0.81%,3)=6995.64*2.382=16663.614萬元。

(3)期權執行價格K:可將項目投入成本的現值作為期權執行價格,即K=(19966.16-15616.31)*(P/A,0.81%,3)=10361.3427萬元。

(4)期權執行期T:假定執行期為15年,即T=15。

(5)期權有效期內的無風險利率r:3年期國債年利率,即r=4%。

(6)標的資產波動率σ:根據以上選取的4個企業2017-2019年的歷史股票收盤價計算年化波動率,通過加權平均得出年化波動率σ為71.97%。其中年化波動率=標準差*2500.5。

B-S模型的基本公式可以推導為:

Ct=StN(d1)-Ke-rTN(d2)

(4)

d1=[ln(St/K)+(r+σ2/2)T]/(σ√T)

(5)

d2=d1-σ√T

(6)

St:定價日t標的資產的價格;Ct:看漲期權價格;

K:期權合同的執行價格;r :連續復利計算的無風險利率;

T:期權到期日;σ:標的資產價格波動率;

N(d):對于給定變量d,服從標準正態分布。

(1)計算。

綜上所述可知St=16663.614、K=10361.3427、T=15、r=4%、σ=71.97%,計算得出:

Ct=16663.614*0.98-10361.3427*e(-4%*15)*0.764 =11985.91萬元

即企業潛在價值為11985.91萬元。

2.3 評估價值分析

企業價值=現有價值+潛在價值=59207.00265+11985.91=71192.91265萬元。

3 結論

本文首先分析了新舊動能轉換背景下初創企業價值評估的重要性,然后指出傳統評估方法的局限性及實物期權模型的適用性。最后運用實物期權模型結合京津冀創業板企業的真實數據,計算出該企業的價值,經過驗證,運用實物期權模型計算出來的企業價值更加符合該企業未來發展趨勢,計算出來的企業價值更加合理可靠。對于實務界嘗試應用該方法進行企業價值評估提供一定的借鑒。同時也有助于加快新舊動能轉換的步伐。

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

云南畫報(2020年9期)2020-10-27 02:03:26

數學物理學報(2020年2期)2020-06-02 11:29:24

文理導航·科普童話(2016年7期)2017-02-04 15:09:20

小天使·四年級語數英綜合(2016年11期)2016-11-29 22:37:30

光學精密工程(2016年6期)2016-11-07 09:07:19