“后浪”與住市場的前景

2020-07-17 02:45:40趙奉軍

中國房地產·綜合版 2020年6期

互聯網每天都在創造新的詞匯,或者賦予一個名詞以新的含義。5月3日,B站何冰的演講一時將“后浪”刷屏。我們常說,長江后浪推前浪,一代新人勝舊人。結果很多年輕人對這種褒獎似乎不買賬。面對高房價的壓力,這一代年輕人很難有“后浪”的代人感。在諸多討論中,攜程網創始人梁建章及其合作者黃文政的一篇《后浪沒了怎么辦?——中國面臨的少子化危機》另辟蹊徑,指出年輕人越來越少,沒有了數量基礎,國家發展的前景令人擔憂。鑒于人口確實是影響住房市場的一個關鍵變量,本期我們討論下少子化與住房市場的關系。

梁建章和黃文政的文章列舉了大量令人無法反駁的數據,證明中國的生育率確實已經非常低下。即使未來能維持目前1.1的生育率,相對于維持人口穩定的2.1的更替水平,未來的總人口會大幅減少。一個簡單的算法是用每年的新生人口乘以預期壽命得到總人口。盡管2019年新生人口還有1465萬,但隨著二孩堆積生育結束以及育齡女性數量的銳減,中國新生人口在未來10年間有可能會降低到每年1000萬以下,而預期壽命很難再有顯著提高,這意味著未來的人口總量會在目前14億的基礎上減少大約6億人口,并有可能繼續減少。我們現在看到中國人口總量還在增加,那是因為在過去高生育率時代出生的人口依然在世,所以出生率銳減的后果現在還看不出來。按照梁建章的說法,“等到目前這些低生育率時代出生的人口步人老年,在預期壽命穩定的情況下,總人口的萎縮速度就會接近出生人口的萎縮速度,即每代人(26-30歲)減少48%。”

這種人口前景不是我們愿意看到的。一些人正是因為看到這個長期人口前景,從而對房地產市場的未來憂心忡忡。畢竟如果人口越來越少,為今天14億人口提供居住的住房到時會明顯過剩,住房市場的前景似乎也不怎么樂觀。真的會如此嗎?

如果大家還有印象,在2019年3月的那篇專欄中,我曾經討論過高房價對生育率的影響,當時的結論是高房價確實通過多種途徑降低了生育率,這個結論到目前為止沒有修改。但是生育率與高房價的關系是雙向的。在一段時間內,生育率的降低會帶來人口紅利,降低整個社會的撫養比從而提高儲蓄率。如果熟悉新古典增長模型,更高的儲蓄率帶來更高的穩態收入水平,從而支撐房地產市場的需求。同時,生育率的降低還會使得收支相抵的資本折舊曲線變得更平坦,這也會提高穩態收入水平。所以,生育率的降低也會通過間接的收人渠道影響整個房地產市場。通俗點說,就是人更少了,但人更富了。更富裕的人會要求更好的居住質量,房地產市場的未來未必像某些人說得那么不堪。

新古典模型所說的生育率降低會導致收人上升從而有利于房地產市場,這個中間機制也不是沒有爭議。這個廣泛使用的模型預言生育率降低只不過導致收入從一個穩態進入另一個更高的穩態,而一旦到達新的穩態,收入就不再繼續增長。可見即使是降低人口生育率或以前的計生國策,對持續提高人均收入也是沒多大作用的。更有甚者,像2019年諾貝爾經濟學獎得主克萊默千脆認為人口越多創意越多,技術進步也快,能帶來持續的收人增長效應。

不考慮生育率通過收人效應間接影響房地產市場,考慮人口數量特征對房地產市場的直接影響,那無疑是不利的。房價影響生育率即時就能體現,但生育率或生育周期影響房價或住房需求并不是即時的,而是要多年以后。哈佛大學的曼昆和威爾在1989年的一篇著名論文中預測未來的美國住房市場,考慮的關鍵因素就是所謂的戰后“嬰兒潮”(babyboom)一代退休,在1957年美國嬰兒潮頂峰時期出生了430萬人口,但在1973年下降到314萬。

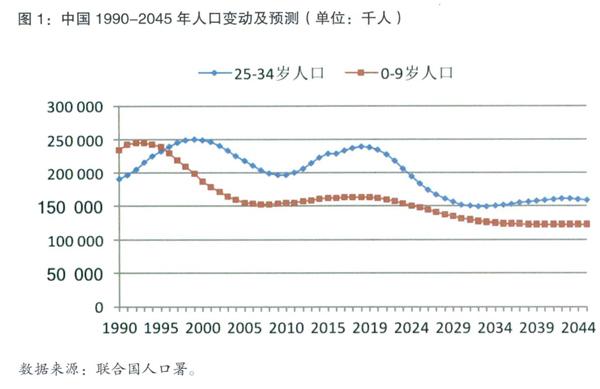

圖1是筆者根據聯合國人口署提供的數據繪制的我國1990以來人口趨勢圖。從圖中可以看出,25-34歲的人口有兩個高峰,分別是1999年和2018年。如果買房的主力人口集中在25-34歲,那么意味著這批人口將在1999年前后和2018年前后迎來買房的高峰期。而中國住房需求的爆發式增長也正是在2000年后開始的,這并不是巧合。而過了2018年這個次高峰,主力購房人群數量開始一路下行,一直下跌到2032年。其實,聯合國人口署的中國人口數據預測相對而言還是樂觀的,即便如此,我們也看到0-9歲新生人口從2018年開始繼續下行(總體上從1993年就開始下行了,相當于將25-34歲人口曲線往前移動25年)。由于住房的供給本身包含了存量住房,這意味著到時(2032年)會有大量的存量房涌向市場,在2000年左右購房的那批人會紛紛退休,老年人會主動縮小住房需求并改變居住形式。

人無遠慮,必有近憂。未來中國人口的大幅減少和主力購房人群的減少意味著總體上的住宅投資會顯著下降,住房供給在長期是很有彈性的,一些城市也會明顯收縮,但同時人口會更加聚集于一些核心城市和明星城市。只需要看今天的日本和我國臺灣地區,多年前就面對“后浪”萎縮問題,結果東京和臺北的人口繼續擴張。今天,東京和臺北的房價仍然高不可攀。臺北幾次“打房”,效果都不怎么理想。再比如俄羅斯,人口多年來沒有恢復到1991年,但大量的年輕人涌向莫斯科,莫斯科的房價離國內一線城市還有距離,可是上漲幅度一點不比國內低。所以,認為人口減少就會導致大城市房地產市場萎縮的,可能有點一廂情愿。至于那些人口減少的城市,外圍會比市中心降得更快(在城市和人口擴張時,外圍比市中心漲得更快)。我曾經在《搶人大戰與房地產市場的未來》(見《中國房地產》2019年第8期)中詳細談到了那些人口減少的城市應該吸引并服務的三類人口,在此不再贅述。

最后,可能讀者還想知道當年曼昆和威爾根據美國的“后浪”狀況預測房市的結果如何,答案是一敗涂地。他們當年預測美國未來20年內(到2007年)房價會跌47%,實際狀況是從1997到2006年美國實際房價上漲了74%(根據Case-Shiller房價指數,如果是名義房價那上漲了126%)。2008年金融危機后房地產泡沫破滅又下跌了35%,從2012年開始又漲上去了。所以,事實與他們的預測完全相反(可見預測房價真的很困難)。不過,也不能說他們完全錯誤。經濟學家分析各種現象的法寶是“其他條件不變”。美國房價的上漲可能是“其他條件”變化導致的。但無論如何,這也意味著單純從人口來分析未來房價走勢其實是很不靠譜的,即使人口數量減少,家庭規模小型化以及離婚率上升也會增加對住房的需求。學者寫論文可以在多元回歸分析中“保持其他條件不變”,現實中可是完全做不到的。

作者簡介:趙奉軍,經濟學博士,杭州師范大學阿里巴巴商學院副教授。