政府會計制度下事業單位科目銜接轉換使用的實務運用

2020-07-21 08:16:50魏安琪柴偉

財會學習 2020年19期

關鍵詞:事業單位

魏安琪 柴偉

摘要:財政部頒發了一系列政府會計改革的相關制度,用制度和規范重構事業單位財務框架和體制。會計科目作為改革的基石,其銜接處理和后續使用直接決定了新制度的順利實施以及決算報告、財務報表的真實準確。文章對政府會計制度下財務會計與預算會計科目的銜接、使用進行流動性分類,從新的角度對事業單位的賬務處理提出建議。

關鍵詞:政府會計;事業單位;銜接轉換;科目使用;流動性

引言

黨的十八屆三中全會指出“建立跨年度預算平衡機制,建立權責發生制的政府綜合財務報告制度”,《預算法》第九十七條中提出“各級政府財政部門應當按年度編制以權責發生制為基礎的政府綜合財務報告”從而實現黨的十九大報告中“2035 年到本世紀中葉實現國家治理體系和治理能力現代化的目標”,因此這一目標是構成國家治理體系的行政事業單位政府會計改革的根源動力。權責發生制的引入對會計基礎工作的影響極大,本文即對會計基礎科目在政府會計改革中的銜接處理和后續使用進行分析,以期為行政事業單位新制度的應用實施提供借鑒。

一、會計記賬方式與雙分錄的實現

事業單位會計制度采用修正的收付實現制的記賬方式,即主要以收付實現制為主,針對單位情況和具體業務適當選擇權責發生制的記賬方式,而政府會計改革明確將二者區分開,要求財務會計和預算會計平行記賬,通過雙分錄、雙功能和雙基礎,最終實現決算報告和財務報表的雙報告形式。財務會計采用權責發生制,實現成本核算和現代化政府財務報告的目標;而預算會計采用收付實現制,實現預算管理、績效評價和資金控制的目的。二者適度分離相互銜接,主要表現:

1.二者的信息使用目的不同。財務會計是為反映單位的財務狀況、運營成果,獲得會計主體的資產負債情況和進而實現成本核算;預算會計則是為了反映預算執行情況、獲得決算數據及實現績效管理。

2.二者核算和記錄的經濟活動范圍不同。財務會計核算單位所有的經濟活動,并對經濟活動進行全面的反映;而預算會計僅核算納入當期預算管理的現金收支業務,預算會計核算范圍偏小。

3.財務會計采用權責發生制,預算會計采用收付實現制,但是制度規定對本年盈余與預算結余差異在財務報表中以表格形式披露,從而對兩種記賬方式差異進行歸類分析和記錄。

在順利準確實現雙分錄記賬的過程中,財務會計科目及預算會計科目的正確使用決定了雙分錄的準確性以及信息化軟件輔助下的自動生成雙分錄機制的準確性。

二、財務會計科目期初銜接與使用

根據《政府會計制度—行政事業單位會計科目和報表》以及“《政府會計制度—行政事業單位會計科目和報表》與《行政單位會計制度》有關銜接問題的處理規定”(以下簡稱《銜接規定》),事業單位首次執行日的財務會計科目余額與原賬套期末余額數相互對轉,而預算會計首次執行日的科目余額則需要適當調整并采用與“資金結存”科目相對應的方式獲取。因此財務會計科目存在期初余額的僅資產類、負債類和凈資產類科目,期初數結轉根據科目屬性和對預算會計雙分錄的影響分類進行。

1.資產類科目銜接與使用

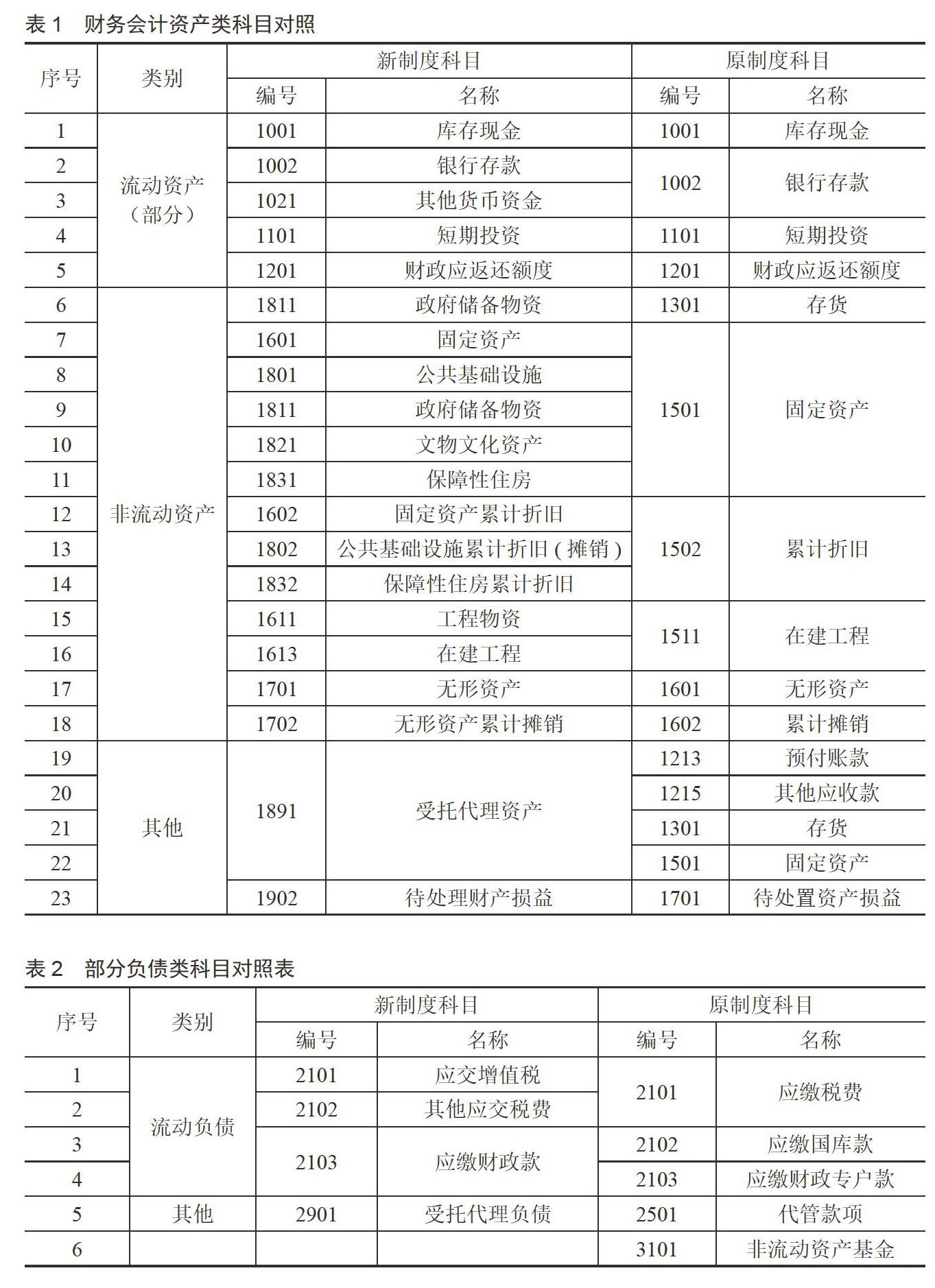

根據《銜接規定》等制度準則,財務會計資產類科目根據流動性主要分為以下兩類:流動資產和非流動資產。其中科目“1001庫存現金”至“1401待攤費用”屬于流動資產,科目“1501長期股權投資”至“1901長期待攤費用”屬于非流動資產類科目及負(非流動)資產科目。“1902待處理財產損益”比較特殊,屬于虛擬資產科目。期初銜接時,可以分類對科目進行對照銜接,其中非流動資產類科目以及部分流動資產類科目基本可以實現一一對應,此類科目對照如表1:

需要注意:1.流動資產中的原制度下的“庫存現金”和“銀行存款”科目,需要根據具體情況將屬于受托代理部分的單獨設置二級科目進行核算;2.“累計折舊”“累計攤銷”等負資產類科目,部分單位涉及對2019年前資產進行補提補攤的情況;3.“長期股權投資”科目,根據《銜接規定》以及“解釋1號文”(財會

〔2019〕13號)需要對其賬面價值按權益法調整;4.上圖中“其他”類別中的科目不在財務報表中顯示,其中“待處理財產損益”屬于虛擬資產類科目。

2.負債類及凈資產類科目銜接與使用

資產類科目中的流動資產類科目,基本上可以根據《銜接規定》進行科目一一對照。而對于負債類科目中,“2001短期借款”至“2401預提費用”均屬于流動負債,“2501長期借款”至“2601預計負債”屬于非流動負債,而“2901受托代理負債”則屬于受托代理類科目。以上三類科目在銜接時并不能完全一一對應,涉及拆分或者合并的主要有以下幾個:(見表2)

剩余負債類科目基本實現能一一對照。

凈資產類科目的銜接對照基本上需要兩部分即可,將原制度下專用基金下科目余額轉入新制度下財務會計專用基金科目下,剩余原制度下科目余額基本全部轉入新制度下累計盈余科目中。其中需要特別關注的對于非流動資產基金中使用受托代理性質資金購買的部分資產需要將其原值轉入“受托代理負債”科目中。

除以上對照和調整以外,其他在財務會計上調整或者新增的主要有:計提壞賬準備、補提折舊攤銷、調整長期股權投資、確認長期借款及長期債券投資。

(1)計提壞賬準備,對2019年初新制度下的應收賬款及其他應收款應根據各單位情況按比例計提壞賬準備,沖減“累計盈余”;(2)補提折舊攤銷,根據2018年末對固定資產和無形資產的整理統計,對2019年持有的固定資產及無形資產選擇合適折舊方法補提折舊,同時沖減“累計盈余”;(3)調整長期股權投資賬面價值,根據被投資單位合并報表中歸屬于母公司的凈利潤和所有者權益為基礎,對長期股權投資賬面價值進行調整;(4)對于“長期借款”區分需資本化和費用化的利息費用,分別計入“在建工程”或沖減“累計盈余”;(5)對于長期債權需要補記應收利息金額,同時增加“累計盈余”。

三、預算會計科目銜接和使用

由于政府會計制度要求預算會計按照收付實現制記賬且核算的內容為納入部門預算管理的現金收支業務,因此根據《銜接規定》要求,預算會計期初數需經調整得到。

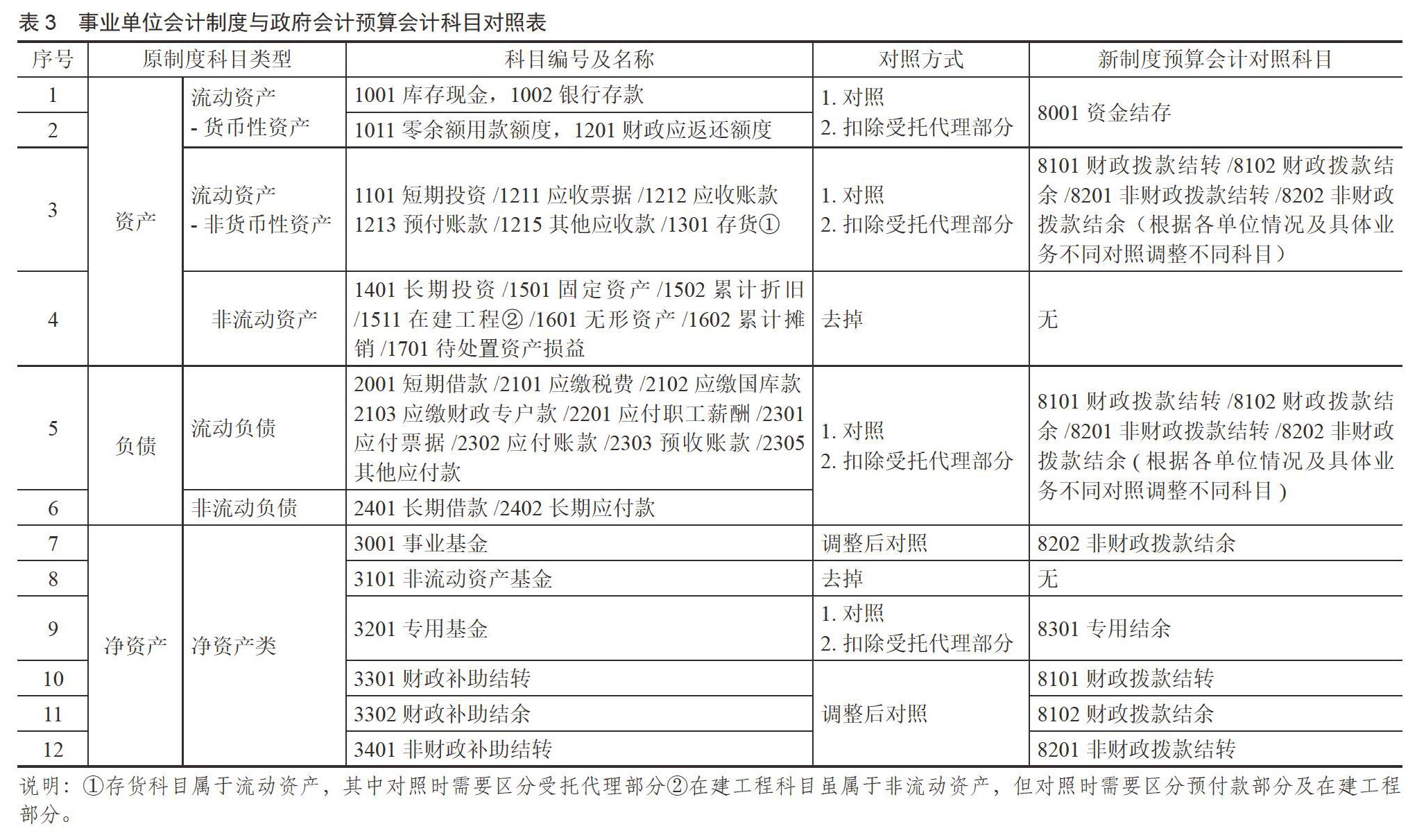

1.預算會計期初數銜接對照

根據政府會計制度規定,科目中6類、7類及8類科目為預算會計科目,其中6、7類科目期初余額為零。因此科目期初數轉換集中在8字頭科目中,并且銜接轉換后8字頭科目本身應該借貸相平,即科目金額“8001資金結存=8101財政撥款結轉+8102財政撥款結余+8201非財政撥款結轉+8202非財政撥款結余+8301專用結余+8401經營結余”。《銜接規定》對于8類科目數的銜接結轉是在財務會計凈資產類科目的基礎上進行對照調整,筆者嘗試通過將預算會計期初數按照原制度下科目余額進行對照,通過這種對照方式比較出預算會計與財務會計在核算過程中的差異,并通過科目設置將差異在預算會計科目集中體現,以便快速找到盈余差異。

根據事業單位會計2018年底余額表進行預算會計期初數對照,見表3。

筆者建議先對照再調整,最后對委托代理類科目數進行扣除。首先對照如下,按照原制度下資產類科目進行預算會計8001科目對照和其他8字頭科目調整,主要有:(1)對流動資產中的貨幣資金直接對照;(2)對非流動資產中已經計入非流動資產基金科目部分進行扣除從而得到8001科目調整前的期初數。原制度下負債類科目基本是用來進行調整的。原制度下凈資產類科目,去掉與非流動資產部分對應的非流動資產基金部分,剩余凈資產類科目根據各單位情況相應對照。

2.預算會計期初數調整

根據原制度余額表對照后,由于預算會計采用收付實現制的記賬方式,因此需要對對照后的預算科目表做兩部分調整:往來性質科目金額調整及受托代理事項調整。

對于往來性質科目的調整,上年往來主要為兩類,2019年前作為純往來性質,即對方科目為貨幣資金類科目;以及已經作為收入或者費用的往來事項。作為第一種往來事項根據核算手冊和《銜接規定》調增或者調減8001科目,而對于第二種往來則相應調整“8101-8202(非)財政撥款結轉(余)”。為了更加簡單明了地進行業務處理,筆者嘗試將所有類型的往來科目全部進行調整,并且全部調整一個科目,即單位不同性質或者業務內容的“8101-8202(非)財政撥款結轉(余)”。例如某單位剩余凈資產類科目中只有“3001事業基金”存在余額,則相應對照預算會計科目“8202非財政撥款結余”,涉及原制度下資產類往來科目做減項調整,負債類科目做增項調整,并且在8202科目下單獨設置一二級科目進行核算。對于純往來性質往來事項,如保證金,舊制度下對方科目一般為貨幣資金類科目,按照對照方式,此部分貨幣資金增減將會在預算會計“8001資金結存”中體現,但實際上為了使變動科目均統一在“8101-8202(非)財政撥款結轉(余)”部分,則需要對此部分科目進行反向調整,即如果2018年收到保證金,理論上應調減資金結存科目,在此種方式下則調增“8101-8202(非)財政撥款結轉(余)”。同理對于已經計入收入或者費用的往來事項,直接調整“8101-8202(非)財政撥款結轉(余)”,即負債類往來調增資產類往來調減。從而實現預算會計借貸方向平,同時此時預算會計“8001資金結存”與財務會計貨幣性資金科目合計數一致。

往來性質業務調整后,需要對單位存在的受托代理資產進行扣除,其中“8001資金結存”中可能存在部分,與“8101-8202(非)財政撥款結轉(余)”科目部分扣除金額應一致。從而使整體調整后,實現“財務會計8001資金結存=財務會計貨幣性資金-受托代理資產(貨幣資金部分)”。此種做法下所有2019年前的往來賬項在2019年實際發生時全部要產生預算分錄,并且能在“8101-8202(非)財政撥款結轉(余)”科目下設的二級科目如年初余額調整中直觀地得到2019年前的往來賬項發生情況。同時2019年中“資金結存”科目與財務會計貨幣性資金科目總額的差值為受托代理部分和2019年當年的發生數。

四、政府會計銜接的難點及建議

自2019年政府會計制度執行以來,各事業單位在深入研究學習規定制度的同時,也在摸索適用于本單位的會計處理方式和業務處理模式,但是參照以上方案進行銜接對照的過程中,仍然存在以下共性的難點。

1.往來事項清理及業務處理。由于各事業單位自身業務不同,往來事項千差萬別,建議梳理清晰,對往來事項進行分類,后期借助信息化手段對以前年度和當年往來賬項處理分類進行固化,以便更好地適應政府會計制度中雙分錄的處理方式。

2.借助財務信息化手段,實現雙分錄自動生成以及深入業財融合。借助財務信息化軟件,設置自動生成雙分錄的處理方式,同時實現財務軟件與業務軟件、資產軟件的融合,打破信息孤島,進一步推進業財融合。

3.要求會計人員具備更高的專業能力和持續學習能力。政府會計改革是事業單位財務會計領域的巨大變革,需要對財務會計與預算會計熟練運用、深入理解,對財會人員的專業能力和學習能力是一個全新的考驗。因此要求財務人員加強學習,緊跟改革節奏和步伐,為政府會計改革的順利實現貢獻力量。

參考文獻:

[1]鈔天虎.從雙分錄的差異化應用看政府會計改革的出路[J].會計之友,2016(20):86-89.

[2]申巖、周雅妮.高校落實政府會計制度平行記賬的路徑研究[J].財務與會計,2018(12):80-82.

[3]馬永義.政府跨級首次執行日的賬項調整[J].財務與會計,2018(17):75-79.

[4]朱愛麗.高校實施《政府會計制度》的銜接實務探析[J].會計之友,2018(22):125-129.

[5]丁淑琴、劉寧.從業財一體化視角探析政府會計雙系統平行記賬的技術實現[J].財務與會計,2018(10):68-71.

[6]馬永義.政府會計制度中“平行記賬”的原理與實務探析[J].會計之友,2018(3):12-15.

猜你喜歡

四川勞動保障(2021年7期)2021-12-02 01:10:34

現代經濟信息(2020年34期)2020-06-08 06:02:40

當代陜西(2019年10期)2019-06-03 10:12:40

經濟技術協作信息(2018年15期)2019-01-23 07:05:14

經濟技術協作信息(2018年8期)2019-01-14 03:06:28

消費導刊(2018年8期)2018-05-25 13:20:26

消費導刊(2018年8期)2018-05-25 13:20:08

消費導刊(2017年20期)2018-01-03 06:27:50

蘭臺內外(2017年5期)2017-06-06 02:24:19

行政事業資產與財務(2016年10期)2016-09-26 12:05:29