基于因子分析法的公司債券違約風險財務預警研究

2020-07-21 08:16:50蓬若曦韋安康郭禎

財會學習 2020年19期

蓬若曦?韋安康 郭禎

摘要:近年來,我國債券違約事件頻發,市場信用度有下降趨勢,意味著部分公司內部有經營惡化的趨勢。本文從公司財務預警與風險防范的角度出發,選取信用評定等級作為樣本劃分的標準,并篩選六個財務指標作為模型的變量,再構建線性判別模型對公司債券違約風險的程度進行綜合分析,對模型的有效性進行實證分析,最后從內部治理層面進行對企業債券違約風險的判定,提出防范建議。達到加強投資者與監管者對風險的分析研判的目的。

關鍵詞:債券違約;因子分析;財務預警

一、研究背景

近年來,我國資本市場體制不斷健全,發展速度快,容量大。但在金融嚴監管大環境下,部分企業償債能力降低、融資難度和成本提升,疊加公司財務治理惡化,共同導致了信用債風險的爆發。所以,如何通過公司財務狀況對債券違約風險程度進行判定并從公司內部治理提出方法措施顯得尤為重要。

債券是政府和企業非常重要的融資工具之一,隨著債券市場的發展,公司債券的數量趨于多樣化,成為許多投資者的選擇,由于市場競爭的加劇以及企業經營管理的不善,公司出現財務危機的現象屢見不鮮,公司債券違約風險不容忽視。而隨著全球經濟的發展,我國諸多公司國際化經營的范圍,深度和規模都在不斷增大,我國大部分公司都會面臨更加復雜,多樣的風險。這就急切需要發行債券的公司從自身財務與內部治理角度提高對債券違約風險的預測與防范的能力,從根本上維持債券市場的穩定性。

二、公司債券評價模型構建

(一)變量的選取

本文擬選取在上海證券交易所和深圳證券交易所發行公司債券的60家公司作為研究對象,其中48家公司進行統計建立模型,剩余12家公司用于驗證模型的有效性。本文根據信用評定等級將其定義為三個層次,其中AAA級公司為正常公司;AA為可疑公司;AA-為違約公司。

本文選取了各個公司2018年14個財務指標,分別為市盈率、每股收益、凈資產增長率、營業收入增長率、凈利潤增長率、固定資產周轉率、存貨周轉率、現金流量利息保障倍數、現金流量比、負債與所有者權益比率、資產負債率、速動比率、成本費用利潤率、營業利潤率。如果把這14個財務比率全部作為自變量,會出現嚴重的多重共線性,變量間也會存在自相關性,會影響后面判別函數的構建。為了剔除不顯著的變量,需要對數據進行降維分析,本文使用了因子分析法對這些指標進行降維,篩選出符合模型構建的變量。

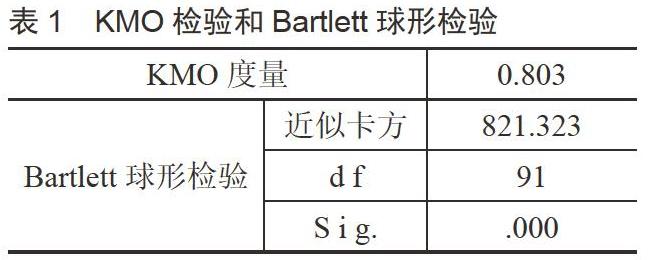

(二)KMO檢驗和Bartlett球形檢驗

KMO檢驗取值范圍是[0,1],一般KMO檢驗值大于0.6就表示可以用因子分析。Bartlett球形檢驗是用來判別是否適合做主成分分析,一般sig值小于0.05就表示可以進行主成分分析。

從表1的檢驗結果中可以看出,KMO統計量的值為0.803,Bartlett球形檢驗的p值為0.000,檢測的結果說明可以通過因子分析和主成分分析進行降維并篩選變量。

(三)變量個數的確定

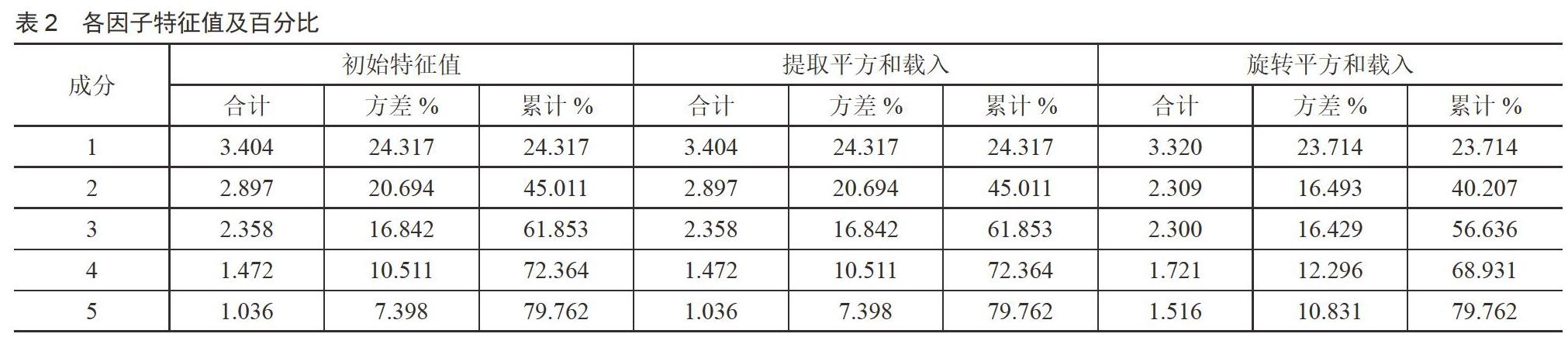

本文按照特征值的大小來進行選擇,選擇特征值大于1的主成分作為解釋變量,特征值小于1的已經刪除,從表2中可以看出來有5個變量適合作為主成分進行進一步的分析,這五個變量可以解釋原始財務數據79.762%的信息,損失了20.038%的數據信息。

(四)變量對應的實際含義的確定

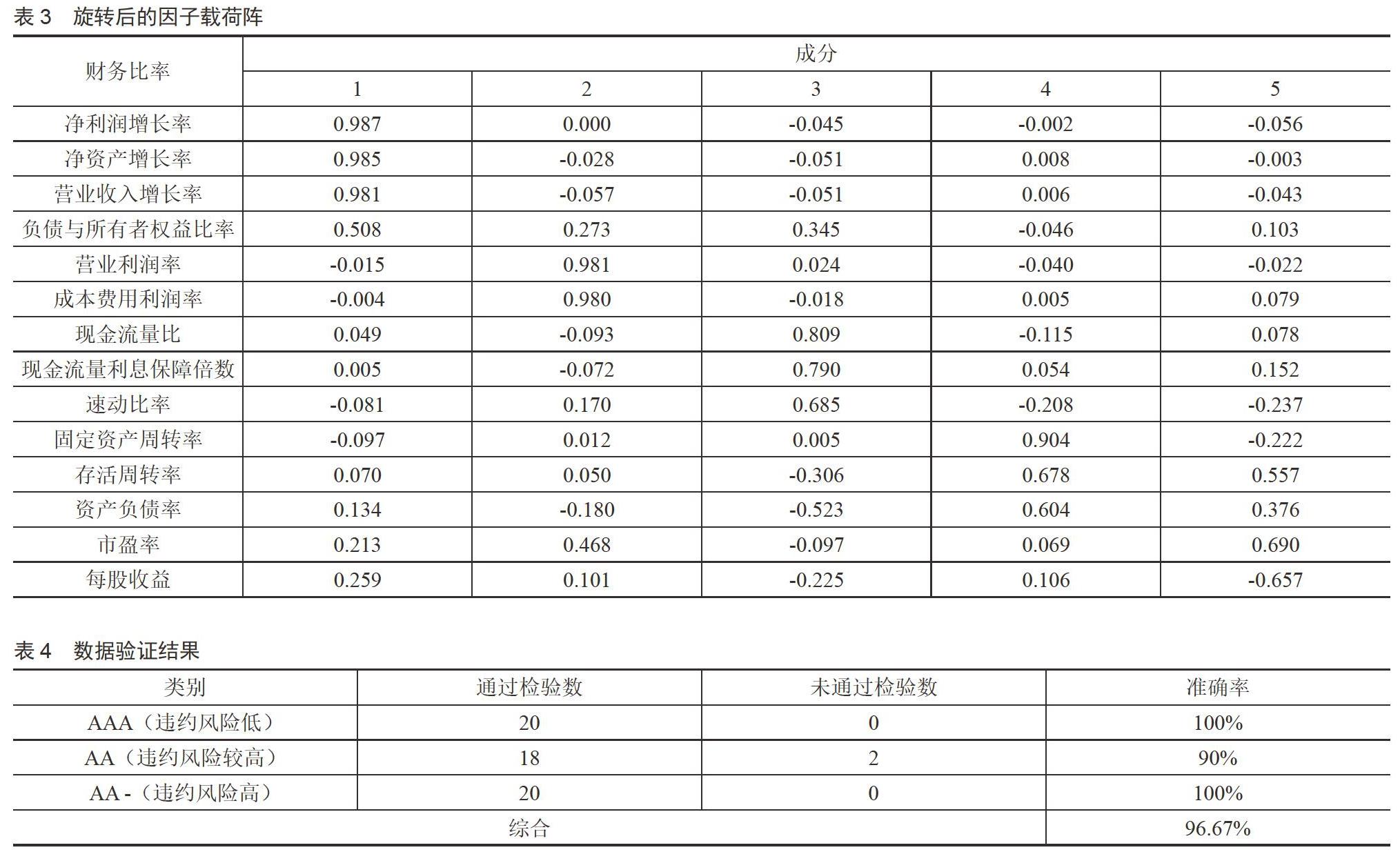

為滿足后文中構建判別模型的需要,我們找出每個公共因子所對應的實際財務指標,以便驗證和判別,然而每個公共因子對應著多個變量,因此采用方差最大旋轉對因子的載荷陣進行了旋轉,具體結果如表3所示。

從表3可以看出,每個因子對應著幾個財務指標,每一列我們尋找出最大值與之對應,因子1對應著凈利潤增長率,因子2對應著營業利潤率,因子3對應著現金流量比,因子4對應著固定資產周轉率,因子5對應著市盈率。

(五)構建評價模型

1.建立多元判別模型

對應因子分析提取出來的五個比率,設定具體的自變量X1(凈利潤增長率)、X2(現金流量比)、X3(營業利潤率)、X4(固定資產周轉率)、X5(市盈率),以54家估計樣本公司數據指標為基礎,利用spss分類中的Fisher判別分析法進行實證分析。得到的具體判別函數有兩個,有效性檢驗得到兩個函數的p值均小于0.05,說明擬合出來的函數是有效的。

Fisher判別分析法也即切割法,是選擇合適的角度對樣本點的分布進行劃分,使得數據能夠有效地分類,這里擬合出來的兩個函數正好可以把截面數據劃分成三個區域,也即三個不同的級別。

由回歸的系數值可得判別函數為:

2.結果驗證

對于原始樣本數據,按照9:1的標準進行劃分,每個級別對應留兩個未參與模型構建的樣本進行檢驗,同時也對原數據進行檢驗,看看擬合的效果如何,結果如表4所示:AAA級別和AA-級別的樣本全部通過了檢驗,AA級別中有兩個未通過,是參與模型估計得樣本數據,因而可以接受。總體的準確率為96.67%,可以較好地評價債券違約風險的高低。

結語

結合整個債券市場大環境與模型檢驗的效果,本文對發行公司債券的公司的風險防范與管理具有一定的參考價值。首先,企業需關注自身現金流狀況,因為償債能力更需要的是現金流的充足性和穩定性,并非企業未來的盈利能力,企業需維持資金鏈的運轉,防止斷裂的情況發生。此外,若企業顯示收入穩定,仍需關注是否出現賬面應收款、關聯方交易及大額投資占用公司現金流的情況,導致公司資金鏈斷裂,增加違約風險。其次,公司應保持債務期限結構與資產的流動性的匹配度,避免短債長投或長債短投情況的發生而導致公司現有的資金無法覆蓋償債高峰,極易觸發違約風險。最后,公司擁有的隱性負債也會增加違約風險。隱性負債一般不記錄在資產負債表內,但是隨著時間的推移或者某種因素的改變而顯性化的債務。這種債務的顯性化可能會造成長時間內企業盈利能力逐步下降,也可能在短期內帶來企業資產的突然損失。

除了發行公司需自身查危之外,完善投資者保護機制也是當前加強投資者信心和提高市場活躍度的重要機制,借鑒國外經驗,在抓全買賣協議中明確注明限制性條款,要求發債企業具有良好的經營管理水平,對于企業自身的惡性事件導致債券違約,應當由法律部門驚醒明確且嚴肅地處理,以盡可能減少此類事件出現。

參考文獻:

[1]武松、潘發明.SPSS 統計分析大全[M].北京:清華大學出版社,2018:334-344.