房地產(chǎn)稅的財(cái)富再分配效應(yīng)研究

2020-07-23 06:56:15蔡昌

蔡昌

摘 ?要:利用中國(guó)家庭金融調(diào)查數(shù)據(jù)庫(kù),結(jié)合家庭財(cái)產(chǎn)價(jià)值和家庭規(guī)模因素模擬測(cè)算三檔稅率、四種征收方案下房地產(chǎn)稅的財(cái)富再分配效應(yīng),結(jié)果顯示:房地產(chǎn)稅對(duì)家庭房產(chǎn)價(jià)值的再分配效應(yīng)較強(qiáng),但對(duì)家庭財(cái)產(chǎn)價(jià)值的再分配效應(yīng)有所減弱;人均面積扣減、家庭面積扣減和人均價(jià)值減免方案下房地產(chǎn)稅的財(cái)富再分配效應(yīng)隨著扣減面積的增加呈倒U形變化;在各種財(cái)產(chǎn)口徑和稅率框架下,人均價(jià)值減免方案的財(cái)富再分配效應(yīng)始終最強(qiáng),這也成為未來(lái)優(yōu)化中國(guó)房地產(chǎn)稅征管模式的最佳選擇。

關(guān)鍵詞:房地產(chǎn)稅;家庭財(cái)產(chǎn);家庭規(guī)模;再分配效應(yīng)

一、引言

我國(guó)現(xiàn)行房產(chǎn)稅制度僅對(duì)經(jīng)營(yíng)用房征稅,而對(duì)居住用房免征,造成一種交易環(huán)節(jié)存在稅收、中間保有環(huán)節(jié)稅收空白的狀況。李英偉和鐘國(guó)柱[ ]、張平和侯一麟[ ]等學(xué)者指出,應(yīng)加快在房地產(chǎn)保有階段征稅的進(jìn)度。房地產(chǎn)稅改革是中國(guó)稅制改革的必然選擇。我國(guó)房地產(chǎn)稅改革經(jīng)歷了艱難探索,1951年政務(wù)院發(fā)布《中華人民共和國(guó)城市房地產(chǎn)稅暫行條例》,將房產(chǎn)稅與地產(chǎn)稅合并為房地產(chǎn)稅。但是在我國(guó),土地是屬于國(guó)家所有的,使用者沒(méi)有土地所有權(quán),所以后來(lái)又將房地產(chǎn)稅分為房產(chǎn)稅和城鎮(zhèn)土地使用稅。2003年黨的十六屆三中全會(huì)啟動(dòng)了物業(yè)稅議題,“物業(yè)稅”首次露面。2005年在“十一五規(guī)劃”中提出要“穩(wěn)步推行房地產(chǎn)稅”。2009年的《政府工作報(bào)告》中提到“研究推進(jìn)房地產(chǎn)稅制改革”。2010年在“十二五規(guī)劃”中提到要“研究推進(jìn)房地產(chǎn)稅改革”。2011年1月28日,我國(guó)上海和重慶兩市啟動(dòng)了房地產(chǎn)稅試點(diǎn)改革——開(kāi)始對(duì)部分個(gè)人住房征收房地產(chǎn)稅。迄今為止,房地產(chǎn)稅除了在上海、重慶兩市試點(diǎn)外,并沒(méi)有在全國(guó)范圍內(nèi)普遍開(kāi)征。

關(guān)于房地產(chǎn)稅的政策效應(yīng)與稅負(fù)測(cè)算眾說(shuō)紛紜,岳樹(shù)民等[ ]基于中國(guó)家庭收入調(diào)查(CHIP)數(shù)據(jù), 比較分析了“按人均面積扣除”“按人均價(jià)值扣除”和“按套數(shù)扣除”三種免稅扣除方式的公平效應(yīng)、財(cái)政收入效應(yīng)和供求效應(yīng)。劉金東和孔培嘉[ ]利用2012年CFPS家庭微觀數(shù)據(jù)模擬測(cè)算了房地產(chǎn)稅在人均面積扣減、家庭面積扣減、首套房免稅和人均價(jià)值減免四種方案下的累進(jìn)效應(yīng)。姚濤和牛舒[ ]運(yùn)用微觀模擬方法, 基于44343個(gè)家庭的調(diào)查數(shù)據(jù), 以及12種房地產(chǎn)稅改革方案, 對(duì)房地產(chǎn)稅的整體財(cái)富分配效應(yīng)進(jìn)行測(cè)度。劉金東和王生發(fā)[ ]利用CHNS家戶調(diào)查數(shù)據(jù)對(duì)房地產(chǎn)稅進(jìn)行了微觀模擬測(cè)算。劉金東、丁兆陽(yáng)[ ]利用中國(guó)家庭金融調(diào)查 (CHFS) 數(shù)據(jù)測(cè)算了城鎮(zhèn)家庭房地產(chǎn)稅支付能力。張平和侯一麟[ ]利用微觀數(shù)據(jù)測(cè)算了房地產(chǎn)稅對(duì)不同階層家庭的收入再分配效應(yīng)。

雖然以上文獻(xiàn)對(duì)我國(guó)房地產(chǎn)稅改革具有極大的借鑒意義,但是仍存在以下不足:一是僅針對(duì)房產(chǎn)價(jià)值口徑對(duì)房地產(chǎn)稅的財(cái)富再分配效應(yīng)進(jìn)行測(cè)算,沒(méi)有考慮家庭財(cái)產(chǎn)口徑;二是對(duì)房地產(chǎn)稅的財(cái)富再分配效應(yīng)僅考慮家庭單位因素的影響,沒(méi)有將家庭規(guī)模因素的影響考慮在內(nèi)。基于上述文獻(xiàn)的不足,本文利用2013年度中國(guó)家庭金融調(diào)查(CHFS)數(shù)據(jù)庫(kù)進(jìn)行稅負(fù)預(yù)測(cè),并嘗試在基于以下兩個(gè)新的視角進(jìn)行研究:一是基于家庭財(cái)產(chǎn)口徑而非單純家庭房產(chǎn)價(jià)值測(cè)度房地產(chǎn)稅的財(cái)富再分配效應(yīng);二是結(jié)合家庭規(guī)模因素測(cè)度房地產(chǎn)稅的財(cái)富再分配效應(yīng)。

二、數(shù)據(jù)來(lái)源與房地產(chǎn)稅征收方案

(一)數(shù)據(jù)來(lái)源

本文在研究房地產(chǎn)稅對(duì)家庭的財(cái)富再分配效應(yīng)差距時(shí),以2013年度中國(guó)家庭金融調(diào)查(China Household Finance Survey ,CHFS)的微觀數(shù)據(jù)庫(kù)為基礎(chǔ)展開(kāi)。選擇該數(shù)據(jù)庫(kù)主要基于以下三個(gè)原因:一是中國(guó)家庭金融調(diào)查數(shù)據(jù)庫(kù)詳細(xì)列出本文所需的各家庭房產(chǎn)套數(shù)、使用面積及對(duì)應(yīng)的房產(chǎn)價(jià)值;二是CHFS微觀數(shù)據(jù)庫(kù)旨在跟蹤地區(qū)、家庭、個(gè)人三個(gè)層次數(shù)據(jù),該數(shù)據(jù)庫(kù)記載了家庭人口數(shù)及對(duì)應(yīng)地區(qū),為人均價(jià)值減免方案和人均扣減面積方案提供了數(shù)據(jù)支持;三是中國(guó)家庭金融調(diào)查微觀數(shù)據(jù)庫(kù)中涵蓋了不僅僅包括房產(chǎn)價(jià)值,還包括金融資產(chǎn)及其他非金融資產(chǎn),這會(huì)使得基于家庭財(cái)產(chǎn)口徑對(duì)房地產(chǎn)稅的財(cái)富再分配效應(yīng)的測(cè)算結(jié)果更為精確。

由于在數(shù)據(jù)庫(kù)中僅涵蓋三套住房的詳細(xì)信息,對(duì)多于三套住房的用戶,本文將把除三套住房外的其余住房統(tǒng)一看成第“四”套房,首先將根據(jù)master數(shù)據(jù)庫(kù)中的region對(duì)各地區(qū)的平均房?jī)r(jià)mean price進(jìn)行測(cè)算,并根據(jù)第“四”套房的總價(jià)值除以平均房?jī)r(jià)mean price得到第“四”套房屋使用面積;將各套房產(chǎn)的使用面積與價(jià)值相匹配,刪除無(wú)效樣本,再將農(nóng)村地區(qū)樣本剔除,最終得到11686個(gè)有效樣本,家庭房產(chǎn)樣本信息如表1所示。其中,第“四”套房的占比為45/11686=0.39%,占全部樣本的比重較小,且對(duì)于第“四”套房而言,前三套房的使用面積足以抵消掉房地產(chǎn)稅稅額,所以第“四”套房屋的估計(jì)使用面積對(duì)方案實(shí)施帶來(lái)的偏誤非常有限,可忽略不計(jì)。

(二)方案比較

目前社會(huì)上主流的房地產(chǎn)稅征收方案有四種:首套房免稅方案、人均面積扣減方案、家庭面積扣減方案以及人均價(jià)值減免方案。

首套房免稅方案即是指家庭的第一套房產(chǎn)免征房地產(chǎn)稅,只對(duì)除首套房之外的房產(chǎn)按照一定的稅率征收房地產(chǎn)稅。

人均面積扣減方案是指合并計(jì)算的家庭全部住房面積人均超過(guò)XX平方米(即扣減面積)的,對(duì)超出部分的面積,按照超出部分的面積與總住房面積的比例乘以房產(chǎn)價(jià)值乘以稅率即為最終所要繳納的房地產(chǎn)稅。上海市的房地產(chǎn)稅試點(diǎn)采用的就是首套房免稅方案與人均面積扣減方案相結(jié)合。

家庭面積扣減方案與人均面積扣減方案思路相類似,即合并計(jì)算的家庭全部住房面積扣減掉家庭免稅面積,對(duì)于超出部分,按照超出部分的面積與總住房面積的比例乘以房產(chǎn)價(jià)值乘以稅率即為最終所要繳納的房地產(chǎn)稅。這一方案來(lái)自于重慶市房地產(chǎn)稅試點(diǎn)改革所采用的方案。

人均價(jià)值減免方案是指每個(gè)家庭的房產(chǎn)價(jià)值按一定的人均面積標(biāo)準(zhǔn)乘以本地區(qū)平均房?jī)r(jià)扣減部分房產(chǎn)價(jià)值,對(duì)剩余房產(chǎn)價(jià)值計(jì)征房地產(chǎn)稅,該方案則是侯一麟和馬海濤[ ]提出來(lái)的。

本文采用0.2%、0.6%和1%三檔單一稅率由低到高依次進(jìn)行稅收累進(jìn)性測(cè)算,其中0.6%屬于上海市試行的稅率;1%屬于偏高一檔的稅率;0.2%則是基于未來(lái)房地產(chǎn)稅改革時(shí),考慮到不同群體的納稅能力和納稅意愿,怎樣保證稅制公平與社會(huì)和諧,避免發(fā)生社會(huì)沖突,房地產(chǎn)稅稅率會(huì)優(yōu)先從低稅率出發(fā),因此采用0.2%低檔稅率進(jìn)行測(cè)算。劉甲炎和范子英[ ]對(duì)重慶房地產(chǎn)稅試點(diǎn)改革的研究發(fā)現(xiàn),房地產(chǎn)稅差別稅率造成了較大的替代效應(yīng),產(chǎn)生了投機(jī)者避開(kāi)高稅率的高檔住房,反而轉(zhuǎn)向低稅率的小戶型住房,使得本應(yīng)購(gòu)買(mǎi)小戶型的家庭無(wú)法滿足其住房需求的扭曲行為。基于此,本文將采用單一稅率進(jìn)行房地產(chǎn)稅的財(cái)富再分配效應(yīng)研究。

三、不同征稅方案下房地產(chǎn)稅的累進(jìn)性測(cè)算

研究稅收累進(jìn)性最常用的工具是MT指數(shù),,該指數(shù)由Musgrave & Thin[ ]提出,其原理是利用稅前基尼系數(shù)與稅后基尼系數(shù)之差來(lái)衡量稅收的再分配效應(yīng)。具體公式可以表現(xiàn)為MT=Gt-Gi,其中,G表示基尼系數(shù);t和i分別表示征收房地產(chǎn)稅前和征稅房地產(chǎn)稅后;Gt則表示征稅前房產(chǎn)價(jià)值的基尼系數(shù);Gi則表示征稅后房產(chǎn)價(jià)值的基尼系數(shù)。該式的含義是,如果征收房地產(chǎn)稅具有正的稅收累進(jìn)性,那么稅后房產(chǎn)價(jià)值基尼系數(shù)會(huì)低于稅前房產(chǎn)價(jià)值基尼系數(shù),MT指數(shù)大于0,反之,小于0。本文用MT指數(shù)來(lái)反映房地產(chǎn)稅對(duì)居民的財(cái)富再分配效應(yīng),

(1)如果Gt>Gi,即MT指數(shù)大于0,則證明房地產(chǎn)稅降低了居民財(cái)富再分配的不平等程度,MT指數(shù)數(shù)值越大,稅收累進(jìn)性越高,房地產(chǎn)稅的財(cái)富再分配效應(yīng)越強(qiáng);

(2)如果Gt=Gi,即MT指數(shù)等于0,說(shuō)明房地產(chǎn)稅對(duì)居民的財(cái)富再分配效應(yīng)沒(méi)有影響。

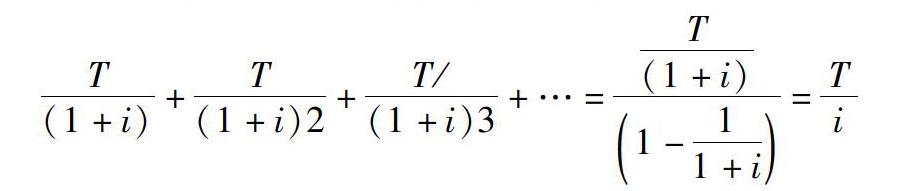

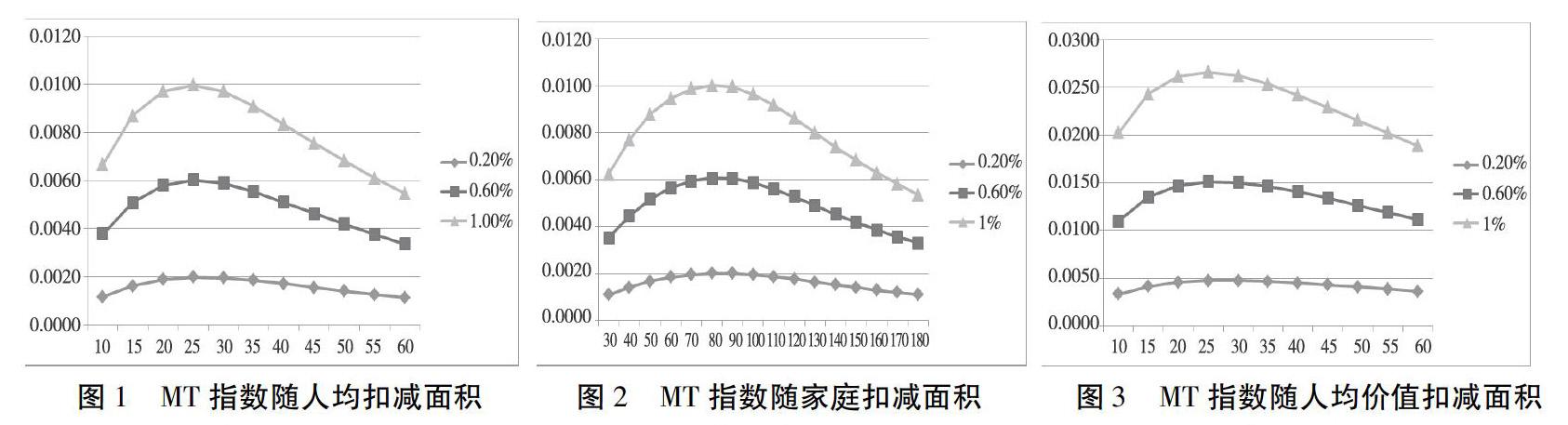

(3)如果Gt 但是運(yùn)用MT指數(shù)來(lái)計(jì)算房地產(chǎn)稅的稅收累進(jìn)性則存在這樣一個(gè)問(wèn)題:Musgrave&Thin提出的MT指數(shù)是針對(duì)個(gè)人所得稅提出的,每一時(shí)期的個(gè)人所得稅都是根據(jù)當(dāng)期收入計(jì)算得出的,收入和個(gè)人所得稅稅額均是流量的概念,而本文利用CHFS數(shù)據(jù)庫(kù)計(jì)算出的房地產(chǎn)稅稅額屬于流量概念,而房地產(chǎn)稅則屬于財(cái)產(chǎn)稅,針對(duì)房產(chǎn)價(jià)值征收,而房產(chǎn)屬于納稅人的財(cái)產(chǎn),財(cái)產(chǎn)則屬于存量的概念,二者之間并不匹配,可能會(huì)造成一定的計(jì)算偏差。所以我們將視角落在怎樣將未來(lái)征收的房地產(chǎn)稅應(yīng)納稅額轉(zhuǎn)換到當(dāng)前的一個(gè)屬于“存量”的總價(jià)值,這是解決存量和流量轉(zhuǎn)化的一個(gè)關(guān)鍵問(wèn)題。另外,由于房產(chǎn)價(jià)值的走向并不明確,再加之折舊、損毀等問(wèn)題,所以暫不考慮未來(lái)房地產(chǎn)的價(jià)值變動(dòng),本文將其視為一個(gè)固定值。基于此,本文將使用劉金東和孔培嘉[4]采用的稅款貼現(xiàn)方法將未來(lái)的每一年度應(yīng)納的房地產(chǎn)稅應(yīng)納稅額都貼現(xiàn)到當(dāng)前時(shí)點(diǎn)。之所以這樣操作的原因是相當(dāng)于將未來(lái)每一年度要繳納的房地產(chǎn)稅都看做一個(gè)永久年金,按照一個(gè)合理的折現(xiàn)率折算到現(xiàn)在時(shí)點(diǎn),而貼現(xiàn)值屬于存量的概念,這樣最終計(jì)算出的房地產(chǎn)稅稅款總額就可以與財(cái)產(chǎn)價(jià)值相匹配。 為此,本文將采用下列公式來(lái)進(jìn)行稅款的貼現(xiàn),假設(shè)每一年應(yīng)繳納的房地產(chǎn)稅為T(mén),而每一年的利率為i,下面針對(duì)后面每年應(yīng)繳納的房地產(chǎn)稅應(yīng)納稅額進(jìn)行貼現(xiàn),第一年的貼現(xiàn)額為T(mén)/(1+i);第二年的貼現(xiàn)額為T(mén)/(1+i)2;第三年的貼現(xiàn)額為T(mén)/(1+i)3;……上述每年的應(yīng)納稅額是一個(gè)以公比為1/(1+i),首項(xiàng)為T(mén)/(1+i)的等比數(shù)列,將每一年的稅款貼現(xiàn)額加總可得: 本文將對(duì)計(jì)算出的稅額按照T/i進(jìn)行貼現(xiàn),進(jìn)而計(jì)算MT指數(shù)。本文將參考基準(zhǔn)利率3.5%[ ][ ]。另外,在劉金東和孔培嘉[4]選擇基準(zhǔn)利率3.5%進(jìn)行實(shí)證分析時(shí),還選擇上下各浮動(dòng)0.25%做穩(wěn)健性檢驗(yàn),結(jié)果發(fā)現(xiàn)利率的變動(dòng)并不影響實(shí)證分析結(jié)果。為此,本文沿用3.5%的基準(zhǔn)利率,對(duì)當(dāng)期房地產(chǎn)稅進(jìn)行永久年金貼現(xiàn)處理,得到房地產(chǎn)稅總值,然后對(duì)房產(chǎn)價(jià)值、家庭財(cái)產(chǎn)分別進(jìn)行基尼系數(shù)計(jì)算,再對(duì)對(duì)應(yīng)的口徑下已經(jīng)扣除掉貼現(xiàn)后的房地產(chǎn)稅的房產(chǎn)價(jià)值和家庭財(cái)產(chǎn)進(jìn)行基尼系數(shù)測(cè)算,二者相減即為MT指數(shù)。 下面將分為三個(gè)層次展開(kāi):一是不考慮家庭規(guī)模的房產(chǎn)價(jià)值口徑下對(duì)房地產(chǎn)稅的再分配效應(yīng)MT指數(shù)測(cè)算結(jié)果。二是不考慮家庭規(guī)模的家庭財(cái)產(chǎn)口徑下的對(duì)房地產(chǎn)稅的再分配效應(yīng)MT指數(shù)測(cè)算結(jié)果。三是考慮家庭規(guī)模與家庭財(cái)產(chǎn)口徑的房地產(chǎn)稅再分配效應(yīng)MT指數(shù)測(cè)算結(jié)果。第一、二個(gè)層次將對(duì)比兩種口徑下房地產(chǎn)稅再分配效應(yīng)MT指數(shù)測(cè)算結(jié)果差異;第二、三層次將對(duì)比得出考慮家庭規(guī)模后對(duì)房地產(chǎn)稅再分配效應(yīng)帶來(lái)的影響。 (一)房產(chǎn)價(jià)值口徑下的MT指數(shù)測(cè)算結(jié)果 圖1、圖2、圖3是對(duì)人均面積扣減方案、家庭面積扣減方案和人均價(jià)值減免三種方案,0.2%、0.6%、1%下由低到高三檔稅率依次進(jìn)行的稅收累進(jìn)性測(cè)算結(jié)果,同時(shí)三檔稅率下首套房免稅方案的房地產(chǎn)稅MT指數(shù)也在表2中呈現(xiàn)。 對(duì)人均面積扣減方案從10平方米到60平方米每隔5平方米計(jì)算一次,共計(jì)測(cè)算11次。由圖1可知,在相同的人均扣減面積下,稅率越高,MT指數(shù)越大;MT指數(shù)隨人均扣減面積的增加呈現(xiàn)倒U形分布,即MT指數(shù)隨著人均扣減面積的增大先增加,后減少,且在25平方米處MT指數(shù)達(dá)到最大值,稅收累進(jìn)性最強(qiáng),房地產(chǎn)稅的財(cái)富再分配效應(yīng)最強(qiáng)。 對(duì)家庭面積扣減方案進(jìn)行稅收累進(jìn)性測(cè)算時(shí),自30平方米到180平方米,每隔10平方米計(jì)算一次。由圖2可知,家庭扣減面積方案下與人均扣減面積方案相似,呈現(xiàn)倒U形變化,且在80平方米時(shí),MT指數(shù)取得最大值,即房地產(chǎn)稅具有最強(qiáng)的稅收累進(jìn)性,財(cái)富再分配效應(yīng)最強(qiáng)。 與人均面積扣減方案相同,本文以10平方米為起點(diǎn),依次增加5平方米直到60平方米對(duì)人均價(jià)值減免方案進(jìn)行稅收累進(jìn)性測(cè)算。由圖3可知,與人均面積扣減方案和家庭面積扣減方案類似,MT指數(shù)隨著稅率的增加在相同扣減面積下數(shù)值越大;且在人均價(jià)值扣減面積為25平方米時(shí),MT指數(shù)達(dá)到最大。 比較測(cè)算結(jié)果可知,在人均面積扣減方案、家庭面積扣減方案以及人均價(jià)值減免方案三種方案下,無(wú)論采取哪檔稅率,MT指數(shù)均隨著扣減面積的變化呈現(xiàn)倒U形曲線變化。其中,在人均面積扣減方案下,無(wú)論是哪檔稅率,25平方米為最優(yōu)扣減面積---即MT指數(shù)最大,房地產(chǎn)稅的稅收累進(jìn)性最高,財(cái)富再分配效應(yīng)最強(qiáng)(見(jiàn)圖1);在家庭面積扣減方案下,80平方米最佳(見(jiàn)圖2);人均價(jià)值減免方案下,25平方米最佳(見(jiàn)圖3)。最后,首套房免稅方案的MT指數(shù)也在表2中呈現(xiàn),三檔稅率下首套房免稅方案的MT指數(shù)分別為:0.0024、0.0072、0.0119。另外,表2中第2、3、4列分別為人均面積扣減方案、家庭面積扣減方案以及人均價(jià)值減免方案三種方案在各檔稅率下的最大MT指數(shù)。 對(duì)比同一稅率下的最大MT指數(shù)可知,無(wú)論是哪檔稅率,MT指數(shù)顯示出的規(guī)律都如表2所示,即:人均價(jià)值減免方案 > 首套房免稅方案 > 家庭面積扣減方案 > 人均面積扣減方案 這意味著針對(duì)房產(chǎn)價(jià)值口徑,在人均價(jià)值減免方案下,房地產(chǎn)稅的再分配效應(yīng)最強(qiáng),首套房免稅方案次之。 不同財(cái)產(chǎn)存量家庭之間的房產(chǎn)價(jià)值與財(cái)產(chǎn)價(jià)值占比存在差異,財(cái)產(chǎn)存量越大的家庭可能房產(chǎn)價(jià)值占比越小,相反財(cái)產(chǎn)存量越小的家庭房產(chǎn)價(jià)值占比越大,因此有必要檢驗(yàn)一下在家庭財(cái)產(chǎn)口徑下與房產(chǎn)價(jià)值口徑下的房地產(chǎn)稅再分配效應(yīng)有何差異。基于此,本文接下來(lái)將考慮家庭財(cái)產(chǎn)口徑的房地產(chǎn)稅的再分配效應(yīng)。 (二)家庭財(cái)產(chǎn)口徑下的MT指數(shù)測(cè)算結(jié)果 圖4、圖5、圖6是在家庭財(cái)產(chǎn)口徑下,對(duì)人均面積扣減方案、家庭面積扣減方案、人均價(jià)值減免方案、三檔稅率----0.2%、0.6%、1%下由低到高依次進(jìn)行的稅收累進(jìn)性測(cè)算結(jié)果,同時(shí)三檔稅率下首套房免稅方案的房地產(chǎn)稅MT指數(shù)也在表3中呈現(xiàn)。 由上述測(cè)算結(jié)果可知,與房產(chǎn)價(jià)值口徑相同,無(wú)論采取哪檔稅率,人均面積扣減方案、家庭面積扣減方案以及人均價(jià)值減免方案三種方案下,MT指數(shù)均隨著扣減面積的變化呈現(xiàn)倒U形曲線變化。但是在家庭財(cái)產(chǎn)和房產(chǎn)價(jià)值兩種口徑下,三種方案的最優(yōu)扣減面積發(fā)生了相應(yīng)的變化。其中,在人均面積扣減方案下,無(wú)論是哪檔稅率,30平方米為最優(yōu)扣減面積——即MT指數(shù)最大,房地產(chǎn)稅的稅收累進(jìn)性最高,房地產(chǎn)稅的財(cái)富再分配效應(yīng)最強(qiáng)(見(jiàn)圖4);在家庭面積扣減方案下,90平方米最佳(見(jiàn)圖5);人均價(jià)值減免方案下,30平米最佳(見(jiàn)圖6)。較房產(chǎn)價(jià)值口徑下的最優(yōu)扣減面積都有所提高。最后,首套房免稅方案下,測(cè)算三檔稅率下的最大MT指數(shù),結(jié)果如表3最右列所示,依次為0.0020、0.0059、0.0098,表3中第2、3、4列分別為人均面積扣減方案、家庭面積扣減方案以及人均價(jià)值減免方案三種方案在各檔稅率下的最大MT指數(shù),較房產(chǎn)價(jià)值口徑下的最大MT指數(shù)都有所減少。 與房產(chǎn)價(jià)值口徑相類似,對(duì)比同一稅率下的最大MT指數(shù)可知,無(wú)論是哪檔稅率,MT指數(shù)均顯示出以下規(guī)律(如表3所示): 人均價(jià)值減免方案 > 首套房免稅方案 > 家庭面積扣減方案 > 人均面積扣減方案 這意味著在房產(chǎn)價(jià)值和家庭財(cái)產(chǎn)兩種口徑下,皆為在人均價(jià)值減免方案下房地產(chǎn)稅的財(cái)富再分配效應(yīng)最強(qiáng),首套房免稅方案次之。 (三)考慮家庭規(guī)模的家庭財(cái)產(chǎn)口徑的人均財(cái)富分配效應(yīng)MT指數(shù)測(cè)算結(jié)果 在具體執(zhí)行中,考慮家庭規(guī)模對(duì)房地產(chǎn)稅的財(cái)富再分配效應(yīng)具有很大的必要性。 例如,假設(shè)A、B兩個(gè)家庭,A家庭3口人,擁有一棟300萬(wàn)的房子;B家庭只有1個(gè)人,且他擁有一棟100萬(wàn)的房子,兩個(gè)家庭處于相同的地理位置,該地的平均房?jī)r(jià)為1萬(wàn)元/平方米,那么僅從房產(chǎn)價(jià)值角度出發(fā),兩個(gè)家庭是處于絕對(duì)公平狀態(tài)的,但是在征收房地產(chǎn)稅時(shí),假如采用的家庭扣減面積方案,家庭扣減面積為60平方米,進(jìn)行征收,A家庭應(yīng)繳納房地產(chǎn)稅=(300-60)/300×300×0.01=2.4萬(wàn)元,2.4/300=0.008;B家庭應(yīng)繳納房地產(chǎn)稅=(100-60)/100×100×0.01=0.4萬(wàn)元,0.4/100=0.004。由此可知,A、B兩個(gè)家庭實(shí)際上是處于絕對(duì)公平地位的,但是征收的房地產(chǎn)稅份額A家庭明顯多于B家庭。 再如,A、B兩個(gè)家庭的房產(chǎn)價(jià)值都為300萬(wàn),處于相同的地理位置,該地的平均房?jī)r(jià)為1萬(wàn)元/平方米,A、B兩個(gè)家庭在任何方面都是完全相同的,但是A家庭3口人,而B(niǎo)家庭6口人,假如采用的仍為家庭扣減面積方案,家庭扣減面積為60平方米, A、B家庭應(yīng)繳納房地產(chǎn)稅=(300-60)/300×300×0.01=2.4萬(wàn)元,兩個(gè)家庭繳納的房地產(chǎn)稅相同,但因?yàn)榧彝ヒ?guī)模的差異,A家庭的人均稅收待遇明顯優(yōu)于B家庭。因此考慮家庭規(guī)模,進(jìn)一步測(cè)算房地產(chǎn)稅的人均財(cái)富再分配效應(yīng)是必要的。 圖7、圖8、圖9和表4是對(duì)上述四種方案將家庭規(guī)模考慮在內(nèi)的房地產(chǎn)稅人均財(cái)富再分配效應(yīng)稅收累進(jìn)性測(cè)算結(jié)果,同時(shí)三檔稅率下首套房免稅方案的MT指數(shù)也在表4中呈現(xiàn)。 由圖7可知,與不考慮家庭規(guī)模在內(nèi)相同,房地產(chǎn)稅的人均財(cái)富再分配效應(yīng)也隨著扣減面積的變化呈現(xiàn)倒U形,但最優(yōu)扣減面積由30平方米降低到25平方米(見(jiàn)圖7)。 由圖8可知,與不考慮家庭規(guī)模在內(nèi)相同,無(wú)論在何檔稅率下,房地產(chǎn)稅的人均財(cái)富再分配效應(yīng)隨著扣減面積的變化呈現(xiàn)倒U形,稅率越大,MT指數(shù)越大,但最優(yōu)扣減面積由80平方米上升到90平方米(見(jiàn)圖8)。 由圖9的測(cè)算結(jié)果可知,考慮家庭規(guī)模在內(nèi)后,房地產(chǎn)稅的人均財(cái)富再分配效應(yīng)也隨著扣減面積的變化呈現(xiàn)倒U形,但最優(yōu)扣減面積由30平方米降低到25平方米(見(jiàn)圖9)。 首套房免稅方案的MT指數(shù)在三檔稅率下分別為0.0016、0.0048、0.0079,與不考慮家庭規(guī)模在內(nèi)的房地產(chǎn)稅MT指數(shù)相比,有顯著性降低。對(duì)比二、三層次,即將家庭規(guī)模考慮在內(nèi),對(duì)比同一稅率下的最大MT指數(shù)可知,MT指數(shù)的大小較不考慮家庭規(guī)模在內(nèi)發(fā)生了相應(yīng)改變,人均扣減面積方案和人均價(jià)值減免方案下,MT指數(shù)明顯提高,而首套房免稅方案和家庭扣減面積方案則相反。另外,房地產(chǎn)稅的稅收累進(jìn)性最優(yōu)方案也發(fā)生了如下改變(如表4所示): 人均價(jià)值減免方案 > 人均面積扣減方案 > 首套房免稅方案 > 家庭面積扣減方案 人均價(jià)值減免方案的稅收累進(jìn)性仍然最強(qiáng),而首套房免稅方案不再次之,由人均面積扣減方案代替。之所以稅收累進(jìn)性最優(yōu)方案發(fā)生改變,是因?yàn)槿司鶅r(jià)值減免方案和人均面積扣減方案自身就已經(jīng)將家庭規(guī)模數(shù)因素考慮在內(nèi),而首套房免稅方案和家庭面積扣減方案則沒(méi)有考慮家庭規(guī)模因素,因此在考慮家庭規(guī)模因素后,首套房免稅和家庭面積扣減方案的財(cái)富再分配效應(yīng)減弱。基于此,與家庭規(guī)模相關(guān)的方案更能調(diào)節(jié)房地產(chǎn)稅的財(cái)富再分配效應(yīng)。即在制定房地產(chǎn)稅征收方案時(shí),考慮家庭規(guī)模因素是十分必要的。 四、結(jié)論 本文利用CHFS微觀數(shù)據(jù)庫(kù),基于家庭房產(chǎn)、家庭財(cái)產(chǎn)兩種口徑以及考慮家庭規(guī)模因素,采用MT指數(shù)對(duì)四種房地產(chǎn)稅征收方案下的財(cái)富再分配效應(yīng)進(jìn)行測(cè)算,不同口徑下的不同征收方案的MT指數(shù)對(duì)比如圖10所示。 根據(jù)圖1至圖10,可以得到如下結(jié)論:其一,MT指數(shù)隨著扣減面積的變化呈倒U形曲線變化;其二,家庭財(cái)產(chǎn)口徑較房產(chǎn)價(jià)值口徑下的MT指數(shù)均有所降低;其三,在考慮家庭規(guī)模因素后,首套房免稅方案和家庭面積扣減方案的最大MT指數(shù)較之前減少,而人均面積扣減方案和人均價(jià)值減免方案的MT指數(shù)則有顯著提高;其四,由圖10可知,無(wú)論是否考慮家庭規(guī)模因素,均是顯示出人均價(jià)值減免方案下的MT指數(shù)最高,稅收累進(jìn)性最強(qiáng),即房地產(chǎn)稅的財(cái)富再分配效應(yīng)最強(qiáng)。 出于對(duì)不同收入群體的公平性考量,對(duì)調(diào)節(jié)收入分配的作用以及簡(jiǎn)化政策實(shí)施的難度等方面來(lái)看,按人均價(jià)值減免要優(yōu)于首套減免和按人均面積減免的方案,在該方案下,稅負(fù)向富人傾斜更加明顯,其對(duì)收入的調(diào)節(jié)作用最高。另外,從本文的MT指數(shù)測(cè)量結(jié)果可知,人均價(jià)值減免方案既考慮了富人住房面積大、住房單價(jià)高,還考慮了家庭規(guī)模因素,相比于其他方案更為科學(xué)合理。 但是,每一種方案都在一定程度上有著自身的弊端,比如說(shuō)人均價(jià)值減免方案與人均面積扣減方案的思路相類似,要計(jì)算人均面積扣除,也有可能帶來(lái)惡意戶口增員等問(wèn)題。但是,在兩種方案都會(huì)帶來(lái)相同的問(wèn)題時(shí),人均價(jià)值減免方案優(yōu)于人均面積扣減方案,這是因?yàn)槿司鶅r(jià)值減免方案同時(shí)考慮了以下兩方面的因素:一是出于現(xiàn)實(shí)情況,高收入者的房子一般較低收入者的房子更能處在交通便利的位置,即房?jī)r(jià)較低收入者的房?jī)r(jià)高,且房產(chǎn)面積更大;二是人均價(jià)值減免方案采取的是一個(gè)地區(qū)的平均房?jī)r(jià)作為減除,比人均面積扣減方案更具科學(xué)性。 綜上所述,人均價(jià)值減免方案是未來(lái)中國(guó)房地產(chǎn)稅征收方案的最佳選擇。該方案較其他方案具有以下優(yōu)點(diǎn):首先,人均價(jià)值減免方案的MT指數(shù)測(cè)算結(jié)果表明,房地產(chǎn)稅對(duì)財(cái)富的再分配效應(yīng)最強(qiáng);其次,人均價(jià)值減免方案對(duì)財(cái)富的再分配效應(yīng)也優(yōu)于其他方案;再次,人均價(jià)值減免方案基于家庭規(guī)模因素和家庭財(cái)產(chǎn)口徑下MT指數(shù)最大時(shí)的最優(yōu)扣減面積為25平方米、30平方米和25平方米,該面積略高于全國(guó)城鎮(zhèn)人均居住面積,既能照顧家庭基本需求,又能達(dá)到最佳稅制公平,具有可操作性;最后,人均價(jià)值減免方案考慮家庭規(guī)模因素,有利于通過(guò)稅收調(diào)節(jié)手段實(shí)現(xiàn)社會(huì)財(cái)富再分配的公平性。