萬泰生物究竟值多少錢?

2020-07-26 14:30:36姚利磊

英才 2020年7期

姚利磊

頭頂“國產宮頸癌疫苗”光環,由養生堂控股、農夫山泉老板鐘睒睒實控企業萬泰生物(603392.SH)于今年4月29日登陸A股主板市場,一時間可謂賺足了眼球。

萬泰生物主要從事體外診斷試劑、體外診斷儀器及疫苗產品的自主研發、生產和銷售。2019年診斷試劑收入9.65億元,占比81.53%,貢獻利潤比例占到88.32%。

公司二價宮頸癌疫苗項目從2003年啟動,于2019年12月30日獲國家藥監局批準上市并取得藥品注冊批件;4月21日,首批共計93643支二價宮頸癌疫苗(商品名:馨可寧)獲得國家藥監局的生物制品批簽發證明,宮頸癌疫苗開始為上市公司貢獻收入。

國內巨大的宮頸癌疫苗市場缺口和體外診斷行業的高速增長為萬泰生物未來業績提供了想象空間,股票也隨之受到資金追捧。

萬泰生物以體外診斷產品起家、上市,以宮頸癌疫苗帶動未來業績增長,高速增長的體外診斷行業疊加龐大的宮頸癌疫苗市場缺口給了萬泰生物業績上相當大的想象空間。

不過,任何行業中的任何一家公司在相應的發展階段都有對應的價值,持續受到資金追逐的萬泰生物究竟值多少錢?

數據來源:wind 資訊

體外診斷業務價值

萬泰生物自主研發并已經上市的體外診斷產品包括艾滋病毒診斷試劑、戊肝診斷試劑、開放式全自動管式化學發光免疫分析儀等;多種快速診斷試劑、酶聯免疫診斷試劑、化學發光診斷試劑和POCT診斷儀器正在研發進程中。

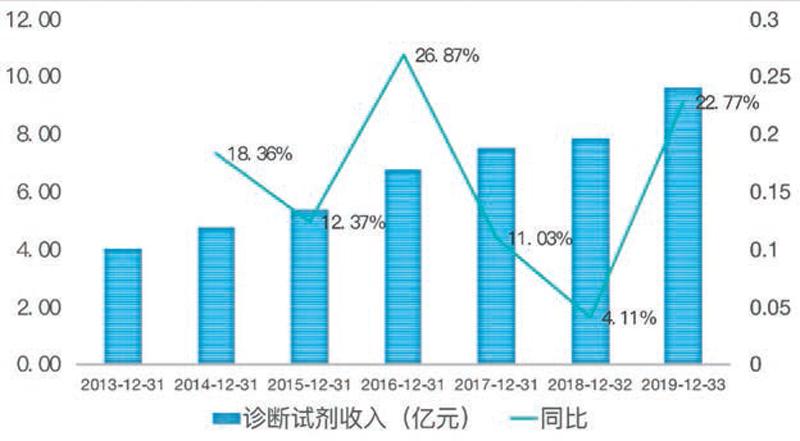

2013-2019年,萬泰生物收入的90%以上來自體外診斷試劑,體外診斷儀器產品貢獻收入不足5%,尚處于市場拓展過程中。診斷試劑銷售收入從2013年的4.99億元增長至2019年的9.65億元,年復合增長率為15.67%,2019年同比增長22.77%,增長略有提速。

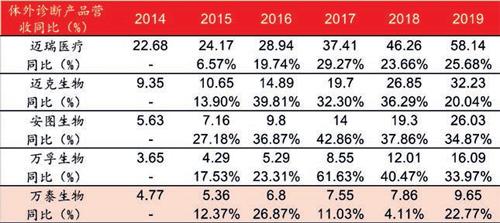

對比A股體外診斷行業頭部上市公司,邁瑞醫療(300760.SZ)、邁克生物(300463.SZ)、安圖生物(603658.SH)、萬孚生物(300482.SZ),2019年體外診斷營收規模分別達到58.14億元、32.23億元、26.03億元、16.09億元。萬泰生物2019年體外診斷產品收入接近10億元,可以排到第四位。

從上述可比企業的體外診斷產品收入增速來看,萬泰生物的增速低于可比競爭對手。邁瑞醫療、邁克生物、安圖生物、萬孚生物2014-2019年體外診斷產品收入復合增長率分別為20.72%、28.08%、35.83%、34.54%,同期萬泰生物體外診斷產品收入年復合增長率為15.13%。

從四家可比公司歷史估值水平來看,邁瑞醫療TTM(滾動市盈率)大多時間在40-60倍之間;邁克生物在25-40倍之間;安圖生物在45-70倍之間;萬孚生物在40-70倍之間。由此可見,收入增長率越高,市場給予的估值水平就越高。

萬泰生物體外診斷產品近5年的復合增長率要低于可比公司,其中最接近邁瑞醫療的增長速度。并且萬泰生物的體外診斷儀器收入尚未放量,未來或將成為體外診斷產品的替補。

因此,對于萬泰生物體外診斷業務的估值不應該高于50倍(TTM),合適的估值水平應該在40倍左右,按照目前最近4個月2.4億元的凈利潤計算,萬泰生物體外診斷業務價值應該在96億元左右,最高不應該超過120億元。

數據來源:wind資訊

疫苗業務價值

截至招股書披露日,萬泰生物上市疫苗包括重組戊型肝炎疫苗、二價宮頸癌疫苗;在研疫苗包括九價宮頸癌疫苗(臨床二期)、凍干水痘減毒活疫苗(V-Oka株,臨床三期,預計2020年申請生產文號)、凍干水痘減毒活疫苗(VZV-7D,臨床一期);新型宮頸癌疫苗和用于嬰幼兒及3歲以下兒童的基因工程輪狀病毒疫苗(預防預防輪狀病毒腸炎的疫苗)處于臨床前研究。

上市的戊肝疫苗正處于市場開發階段,2019年收入僅為1496.64萬元,貢獻利潤1168.79萬元,按照23%的銷售凈利率計算,戊肝疫苗2019年貢獻凈利潤為344萬元(因為市場開拓前期,銷售費用支出比較大)。

隨著戊肝疫苗市場進一步拓展,貢獻利潤有望穩步增長,但是收入放量需要一個較長的過程,短時間內不能為公司貢獻顯著利潤。

2020年4月21日,萬泰生物首批共計93643支二價宮頸癌疫苗獲得國家藥監局的生物制品批簽發證明,宮頸癌疫苗開始為上市公司貢獻收入。

由于國內HPV疫苗市場長期處于供不應求狀態,市場缺口比較大,此次萬泰生物在開拓市場中應該不會太難,直接導致的結果就是銷售費用率不會太高,銷售費用率可比較智飛生物(300122.SZ)。

中國食品藥品檢定研究院數據顯示,2017年我國HPV疫苗簽發量146萬支,2018年為700萬支,2019年1-11月為870萬支。2019年簽發的870萬支中二價HPV疫苗簽發量達170萬支,四價HPV批簽發440萬支,九價260萬支,二價HPV疫苗占比為20%。

按照我國3.56億適齡女性、每人3針計算,注射滲透率假設為70%,目前市場缺口大約在7億支左右,缺口規模為230億元,HPV疫苗在國內長期仍處于供不應求狀態。

目前國內HPV疫苗市場中,九價HPV疫苗價格約為1300元/針,四價HPV疫苗價格約為800元/針,二價HPV疫苗約為600元/針。

而萬泰生物二價HPV疫苗(馨可寧)每支只需要329元,9-14歲只需接種兩針即可,15-45歲人群接種3針。相對進口疫苗,國產HPV疫苗要便宜很多。

市場保持旺盛需求的確定性比較大,萬泰生物宮頸癌疫苗的產能情況決定了后期貢獻利潤的增長速度。根據萬泰生物招股說明書,二價宮頸癌疫苗項目建成并完全達產后,將形成年產3000萬支(劑)的疫苗生產能力。

宮頸癌疫苗項目投入1.5億元,靜態投資回收期為5.3年(其中含建設期3年),而項目建設已經完成,進入試生產階段,后期產能將持續釋放,預計2022年3月之前為公司合計貢獻1.5億元凈利潤。

目前A股疫苗頭部企業智飛生物(300122.SZ)的利潤主要來源是代理默沙東的宮頸癌疫苗,除此之外,自主產品收入達到13億元,貢獻利潤接近30%且逐年增長,除此之外公司多款疫苗產品處于臨床試驗中。

市場給予智飛生物63倍的動態市盈率,但由于目前萬泰生物疫苗產品比較單一,未來業績增長對宮頸癌疫苗依賴嚴重,給予估值不應該高于智飛生物。

假設2020年宮頸癌疫苗貢獻凈利潤3000萬元、2021年貢獻1億元,同時給予60倍的市盈率,萬泰生物疫苗業務價值2020和2021年分別不應該超過18億元、60億元。

因此,萬泰生物價值由體外診斷業務和疫苗業務組成,根據目前市場估值水平,今年內總體估值不應該超過180億元,對應股價不應該超過41.5元。

對于萬泰生物來講,最大的風險點就是產品市場拓展不及預期以及宮頸癌疫苗滲透率不及預期,這是投資者需要持續跟蹤的兩大方向。

數據來源:wind 資訊

猜你喜歡

天天愛科學(2022年9期)2022-09-15 01:12:54

現代裝飾(2022年4期)2022-08-31 01:39:32

現代裝飾(2022年3期)2022-07-05 05:55:06

天天愛科學(2022年4期)2022-05-23 12:41:48

當代水產(2022年3期)2022-04-26 14:26:56

科學大眾(2021年9期)2021-07-16 07:02:54

軍事文摘(2020年20期)2020-11-28 11:42:50

航空世界(2020年10期)2020-01-19 14:36:20

Coco薇(2015年1期)2015-08-13 02:23:50

玩具(2009年10期)2009-11-04 02:33:14