我國鎳產業發展現狀及市場分析

2020-08-01 02:48:44魏國

中國有色金屬 2020年14期

魏國|文

鎳是一種重要的礦產資源,我國將鎳列為戰略稀缺資源,鎳是硬而有延展性并具有鐵磁性的金屬元素,具有耐腐蝕、耐高溫的特性。鎳主要用于生產不銹鋼、合金材料、三元正極材料(鎳鈷鋁、鎳鈷錳),廣泛用于建筑、軍工、電鍍、航空航天、電池等行業。我國鎳產業經歷了60余年的發展,目前已經成為世界第一大鎳消費國。

國內外鎳供需平衡分析

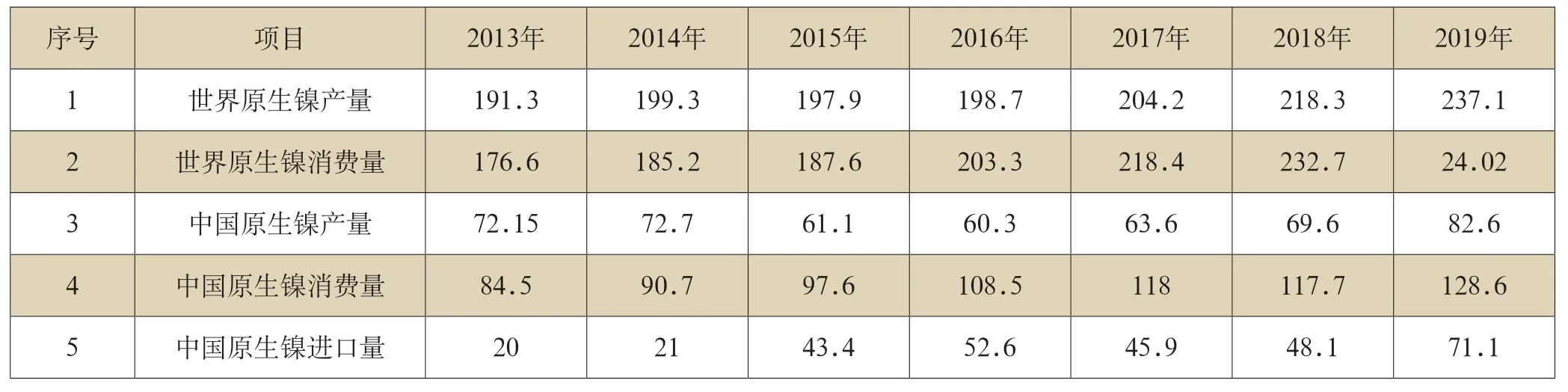

據統計,近年來國內外鎳的產量和需求量呈逐年上漲趨勢,世界原生鎳產量由2013年的191 萬噸,增長到2019年的237.1 萬噸,增長了31.9%;世界原生鎳的消費量由2013年的176 萬噸,增長到2019年的240 萬噸,增長了36.3%;中國原生鎳產量由2013年的72 萬噸,降至2019年的82.6 萬噸,增長了14.7%;中國原生鎳的消費量由2013年的84 萬噸,增長到2019年的128.6 萬噸,增長了53%。總體來看,隨著鎳適用范圍的拓寬,尤其是鎳在電池行業用量的增加,致使世界和中國原生鎳的消費量增長速度較產量增長速度快,但國內外鎳供需基本保持平衡。從我國原生鎳生產和消費量來看,我國自身原生鎳供給的缺口還是較大,據統計近年來我國鎳原料的對外進口依存度都在80%以上。

國內外原生鎳供需平衡表 (單位:萬噸)

鎳供給結構分析

1.硫化鎳和紅土鎳對比分析

硫化鎳礦通常采用浮選、冶煉和精煉加工等生產程序,主要用于生產高品質的電解鎳板、鎳珠、鎳粉和硫酸鎳等一級鎳冶煉產品,除部分鎳產品用于不銹鋼生產以外,大部分從硫化鎳礦原料生產的鎳產品主要應用于電鍍、高溫合金、核電、鋰離子電池等高精尖行業。

紅土鎳礦根據其冶煉工藝的不同分為兩種,一種是通過火法冶煉后產品為鎳鐵和含鎳生鐵(NPI),主要用于生產低端不銹鋼;另一種是通過濕法冶煉,產品為氫紅土鎳、電鎳、硫酸鎳等,但由于工藝尚不成熟且成本過高,產量有限。

2.硫化鎳供給的格局已發生變化

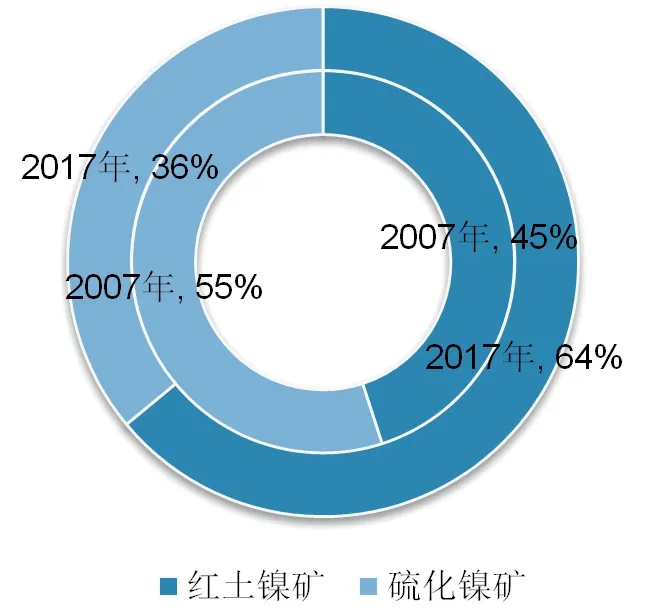

2007年以前全球鎳冶煉的主流方式是用硫化鎳礦通過火法和濕法工藝提取鎳。由于硫化礦勘探開發比較充分,選冶技術比較成熟,2007年全球鎳產量的55%來自硫化礦,主要產鎳國為加拿大、俄羅斯、澳大利亞等。硫化礦型鎳資源經多年開采,資源已逐漸減少,而最近二十年僅發現了夏日哈木這一個大型硫化鎳礦。為滿足全球經濟發展對鎳的需求,世界目光已轉向開發紅土型鎳資源。

近年紅土鎳礦的開發和冶煉對原生鎳的供給格局產生了較大的影響,由于紅土鎳礦開采成本低,火法冶煉的產品鎳鐵比電解鎳便宜(含同等鎳金屬量),使不銹鋼生產企業更加青睞使用鎳鐵,紅土鎳礦在鎳市場的供應也逐年增加,全球紅土鎳礦供給占鎳礦供給比也從2007年的45%提高至2017年的64%,預計未來占比還將繼續提高,紅土鎳礦的大量使用,使鎳礦供給結構發生了根本性的變化。但對需要高品質鎳產品的行業,仍由硫化鎳礦供給。

國內鎳市場趨勢分析

1.政策影響

近幾年,紅土鎳礦的開采增速非常迅猛,印尼和菲力賓的紅土鎳礦為世界鎳供給給予了極大的支撐作用,印尼也躍居為世界第一大鎳礦生產國。印尼政府為提高本國礦產品附加值,促進就業,自2014年起禁止原礦出口,在2017年放寬禁令,稱用5年時間準備本國冶煉廠。但在2019年下半年,印尼政府決定加快實施鎳礦出口禁令,于2020年年初禁止鎳礦出口。印尼對紅土鎳礦的出口禁令一定程度上影響了鎳價的走向,導致鎳礦價格大幅上漲。

全球鎳礦供給結構變化

我國鎳資源儲量相對匱乏,鎳產量和消費量占全球的比重分別達到約30%和50%,自有鎳礦山不足以支撐工業經濟發展對鎳的需求。通過對2016年~2020年國務院關稅稅則委員會發布的關稅調整方案中鎳原料和中間品進口及出口稅率統計,進口暫定稅率為2%,出口暫定稅率為15%,我國對鎳對鎳資源(尤其是初級產品)進出口貿易的指導原則是“鼓勵進口,限制出口”。

為保障國家經濟安全、國防安全和戰略新興產業發展需求,國務院批復通過的《全國礦產資源規劃(2016-2020年)》中首次將鎳等24 種礦產列為戰略性礦產。

2.鎳消費市場預測

自然資源部發布的《全球礦業發展報告2019》中提到,2016年以來,新能源汽車需求上漲、印尼出口禁令預期提前以及菲律賓重要鎳礦山資源枯竭,使鎳價出現了兩次抬升,未來市場對硫化鎳礦的需求將持續增加,硫酸鎳的市場潛力也將更加廣闊,未來鎳價有望保持回暖態勢。鋰、鈷、鎳、石墨、稀土等礦產隨著新能源汽車產業的發展,需求將快速增長,消費增速大于傳統大宗礦產。

作為新興的鎳消費領域,新能源汽車動力鋰電池行業的迅速發展,將會帶動鎳消費量的快速發展。由于三元鋰電池(鎳鈷鋁、鎳鈷錳)的能量密度高、續航能力強的優點,三元鋰電池是電池發展的趨勢。同時未來動力電池材料高鎳低鈷化也是一個發展趨勢,不僅提高了能量密度,同時也降低了成本,該行業未來對鎳鈷資源的需求將會持續增加。

3.鎳價格分析及預測

鎳價經歷近前幾年的低位徘徊,部分鎳企因虧損逐漸退出市場或削減產量,自2016年開始,全球鎳市連續出現供應缺口,且缺口有不斷擴大的趨勢。根據世界銀行預測,受新能源帶動,金屬鎳市場被普遍看好,預計未來幾年鎳價將持續保持穩中有升的態勢,基本會保持在14000 美元/噸(折合人民幣11 萬元/噸)以上。

結論

國際鎳市場將長期處于“鎳短缺”狀態。由于硫化鎳資源有限,且掌握在少數國際礦業公司手中,中小型資源企業更容易受市場影響。2016年鎳價降低至近30年來的最低位,類似于古巴、澳大利亞等國的中小型礦山紛紛關閉,諾里爾斯克等主要生產商也在調整產量。雖然2017年、2018年鎳價有所上升,價格一度接近12 萬元/噸。近兩年持續出現消耗庫存的情況,LME鎳庫存由2016年底的近58 萬噸,降低至2018年底的不到20 萬噸;滬鎳庫存也從11 萬噸降低至1.2 萬噸。伴隨印尼、菲律賓等紅土鎳礦資源的開發利用,補充了部分不銹鋼電鎳市場,占比一度由2016年底45%左右上升至2018年初的65%左右,但紅土鎳礦資源更傾向于沖擊低端不銹鋼市場,目前受投資等因素影響紅土鎳礦濕法冶煉的資本投入尚顯不足,對于高端不銹鋼、合金、電鍍、電池等市場的影響有限,故而國際市場將長期處于“鎳短缺”狀態,長遠來看鎳市場總體看好。

猜你喜歡

礦山安全信息(2022年40期)2022-04-07 02:16:52

吉林廣播電視大學學報(2021年4期)2022-01-14 02:35:48

當代水產(2021年10期)2021-12-05 16:31:48

今日農業(2020年20期)2020-11-26 06:09:10

作文成功之路·小學版(2020年5期)2020-06-11 12:48:26

山東冶金(2019年1期)2019-03-30 01:35:32

小天使·一年級語數英綜合(2018年11期)2018-11-23 09:47:26

聚氯乙烯(2018年9期)2018-02-18 01:11:34

中學生數理化·八年級物理人教版(2017年10期)2018-01-22 03:04:00

制造技術與機床(2017年8期)2017-11-27 02:10:21