消費者用戶支付選擇的演化博弈分析

2020-08-02 10:59:33李永飛

時代金融 2020年16期

李永飛

摘要: 消費者用戶和商戶的選擇使用直接決定第三方支付產業鏈的發展,隨著線下消費、線上支付習慣的建立及移動支付場景覆蓋率的提升,第三方支付已成為支付市場的主流模式。基于演化博弈理論建立復制動態方程,分析消費者用戶和商戶策略選擇的動態演化過程,得到博弈雙方的演化穩定策略。結論表明:對消費者用戶需求偏好的合理運用、對支付場景便捷性的改進拓展及風險控制能力的提升,是保證移動第三方支付良好發展的關鍵。

關鍵詞: 第三方支付 演化博弈 復制動態方程 演化穩定策略

一、引言

中國人民銀行發布的《2019年支付體系運行總體情況》指出,2019年全國銀行共辦理非現金支付業務3310.19億筆,金額3779.49萬億元,同比分別增長50.25%和0.29%。其中,電子支付中的移動支付業務量增速相對較快,全年銀行共處理移動支付業務1014.31億筆,金額347.11萬億元,同比分別增長67.57%和25.13%。支付體系在社會經濟發展和個人生活中占有不可或缺的地位。作為移動支付體系中的重要一員,第三方支付的滲透率已達到足夠高,支付規模占比已超過一半,線下掃碼支付市場持續以高于整體市場的增速增長,隨著用戶線下消費、線上支付習慣的建立以及移動支付場景覆蓋率的逐步提高,我國移動支付市場交易規模已結束快速增長期,進入有序穩步發展階段。

第三方支付是指獨立于商戶和銀行并且具有一定實力和信譽保障的獨立機構,為商戶和消費者提供交易支付平臺的網絡支付模式。第三方支付機構做為收款方及付款方之間的支付橋梁,主要通過搭建支付平臺,為收付款雙方提供資金劃轉、資金清結算以及技術、安全保障服務。根據中國人民銀行頒布的《非金融機構支付服務管理辦法》,第三方支付業務包括網絡支付、銀行卡收單、預付卡發行及受理以及其他,在基本業務中第三方支付機構以向收付款雙方收取手續費盈利。從整體格局看,支付寶、財付通仍然是第三方移動支付市場里的“雙寡頭”。移動第三方支付是市場發展的必然選擇,它的發展不僅受政策、行業市場等外部環境的影響,更取決于消費者和商家兩類不同用戶對于移動第三方支付的需求偏好和選擇行為,線下商家用戶的使用為第三方支付創造了基本的市場環境,消費者的選擇使用決定著第三方支付在線下支付市場中的地位。因此,研究兩者的策略選擇對第三方支付的生存和發展有重要的意義。

目前,已經有很多學者對第三方支付、商業銀行以及用戶之間的博弈關系進行了研究。侯明、蔡威等[1,2]對商業銀行與第三方支付的關系進行了分析,通過面板數據回歸分析和演化博弈分析發現,雙方競合關系隨著各自風險和收益的變化而改變,第三方支付的長遠穩定發展需要合理分擔風險,也需要政府協調其與商業銀行的競合關系。劉達[3]在電商平臺視角下對第三方支付平臺與網購消費者之間的關系進行探究,提出第三方支付平臺拓展衍生價值主要受消費者多元化需求的影響,衍生金融功能在生活場景中的滲透和完善對平臺的升級發展有重要的作用。劉欣琦[4]分析了第三方互聯網支付對現金使用的影響,指出第三方支付應該針對不同年齡的消費者群體打造個性化服務,數字貨幣的興起和推廣將對現金使用產生深遠的影響。王兵、李婧華[5,6]研究了我國第三方支付發展對商業銀行的影響,認為商業銀行與第三方支付機構都需要借助對方的優勢來發展自身,所以二者并不是完全的競爭對手,雙方可以加強合作達到共贏。孫桂紅[7]對我國第三方支付行業發展和監管進行了研究,指出我國第三方支付存在資金安全風險、洗錢風險、客戶備付金管理風險、信息泄露等風險,提出完善法律監管體系和管理制度、健全國家的信用體系、明確監管對象和監管主體等對策建議。翁新輝等[8]運用回歸分析方法,對我國近年來以第三方支付為代表的非現金支付方式對現金運行的影響進行探究,并提出改進人民幣流通管理的建議。李二亮[9]基于用戶選擇行為對移動第三方支付競爭策略進行了研究,提出只有制定有效的競爭策略并強力實施,移動第三方支付才能在支付服務市場中取得競爭優勢,謀求長遠的發展。

第三方支付采納行為和使用意愿等方面的研究一直是被關注的熱點問題,該類研究對于制定市場策略發展移動第三方支付具有重要的參考價值。然而隨著互聯網和移動第三方支付的快速發展,上述文獻中的假設已經出現一些不合理之處,一方面是移動第三方支付因其便捷高效等優勢深受廣大消費者喜愛,線下消費、線上支付已經成為市場主流模式;另一方面,商家是具有雙邊市場特征的線下支付市場的重要組成部分,為了適應市場發展需求,商戶的策略選擇從使用和不使用第三方支付變為完全使用和不完全使用。本文在上述研究的基礎上,基于演化博弈理論建立線下支付市場中消費者用戶和商戶的博弈模型,分析博弈雙方的演化穩定策略(ESS)及影響策略選擇的主要因素,以期為促進移動第三方支付在線下支付市場持續穩定發展提供理論依據。

二、模型

(一)模型基本假設

消費者用戶是移動第三方支付的受益主體,他和商戶的策略選擇直接影響移動第三方支付行業的發展。我們在模型中假設有兩類參與人:一類是消費者用戶,可選策略為第三方支付和現金支付,分別記為和;另一類是商戶,可選策略為不完全使用和完全使用,分別記為和,博弈雙方都是有限理性決策者,經過不斷模仿學習改進自己的策略。

假設在一次消費中用戶的支付成本為,購買力收益為,選擇第三方支付的風險為,便捷性收益為,選擇現金支付的風險為;商戶的收入為,使用第三方支付收款的安全性收益為,服務費用為,額外推廣收益為,使用現金支付收款的安全性收益為。當商戶選擇不完全使用第三方支付收款時,相對設備費用為,此時為用戶提供偶然性雙向支付便利為。

(二)模型構建

假設在消費者用戶群體中,有比例的用戶選擇第三方支付策略,則選擇現金支付策略的比例為;在商戶群體中,有比例的商戶選擇不完全使用策略,則選擇完全使用策略的比例為。我們得到雙方博弈的收益矩陣,如表1所示。

消費者用戶第三方支付與現金支付的期望收益及群體平均收益分別為、和:

消費者用戶選擇第三方支付的復制動態方程為

(1)

令,可得,;

商戶選擇不完全使用與完全使用的期望收益及群體平均收益分別為、和:

商戶選擇不完全使用的復制動態方程為

(2)

令,可得,,.動態系統(1)-(2)中存在5個均衡點(0,0)、(0,1)、(1,0)、(1,1)和.下面我們對不同情形下均衡點的穩定性進行分析。

(三)模型分析

這里只分析的情形,因為在現實中無法成立,本文不再考慮。

根據假設,我們有,所以,即.

當時,有,則所有的點都是ESS.

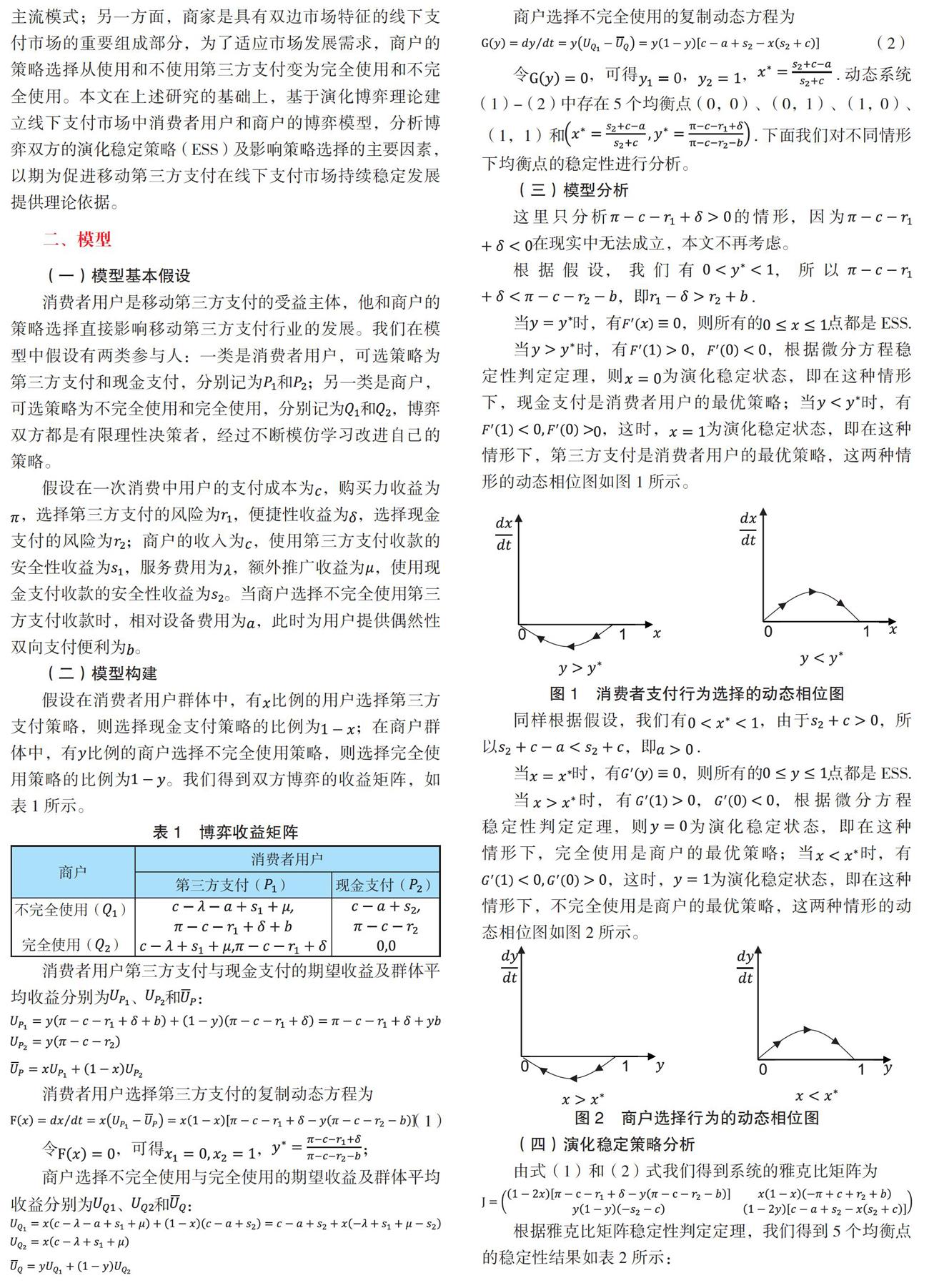

當時,有,,根據微分方程穩定性判定定理,則為演化穩定狀態,即在這種情形下,現金支付是消費者用戶的最優策略;當時,有,這時,為演化穩定狀態,即在這種情形下,第三方支付是消費者用戶的最優策略,這兩種情形的動態相位圖如圖1所示。

同樣根據假設,我們有,由于,所以,即.

當時,有,則所有的點都是ESS.

當時,有,,根據微分方程穩定性判定定理,則為演化穩定狀態,即在這種情形下,完全使用是商戶的最優策略;當時,有,這時,為演化穩定狀態,即在這種情形下,不完全使用是商戶的最優策略,這兩種情形的動態相位圖如圖2所示。

(四)演化穩定策略分析

由式(1)和(2)式我們得到系統的雅克比矩陣為

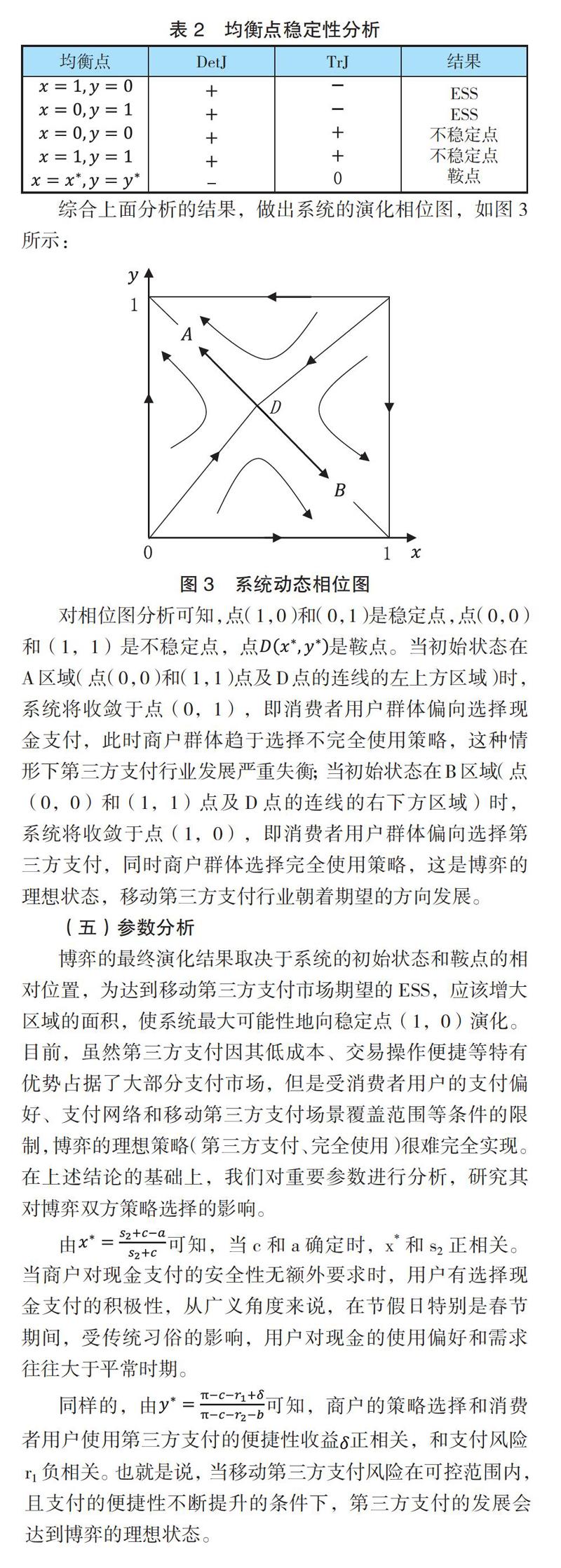

根據雅克比矩陣穩定性判定定理,我們得到5個均衡點的穩定性結果如表2所示:

綜合上面分析的結果,做出系統的演化相位圖,如圖3所示:

對相位圖分析可知,點(1,0)和(0,1)是穩定點,點(0,0)和(1,1)是不穩定點,點是鞍點。當初始狀態在A區域(點(0,0)和(1,1)點及D點的連線的左上方區域)時,系統將收斂于點(0,1),即消費者用戶群體偏向選擇現金支付,此時商戶群體趨于選擇不完全使用策略,這種情形下第三方支付行業發展嚴重失衡;當初始狀態在B區域(點(0,0)和(1,1)點及D點的連線的右下方區域)時,系統將收斂于點(1,0),即消費者用戶群體偏向選擇第三方支付,同時商戶群體選擇完全使用策略,這是博弈的理想狀態,移動第三方支付行業朝著期望的方向發展。

(五)參數分析

博弈的最終演化結果取決于系統的初始狀態和鞍點的相對位置,為達到移動第三方支付市場期望的ESS,應該增大區域的面積,使系統最大可能性地向穩定點(1,0)演化。目前,雖然第三方支付因其低成本、交易操作便捷等特有優勢占據了大部分支付市場,但是受消費者用戶的支付偏好、支付網絡和移動第三方支付場景覆蓋范圍等條件的限制,博弈的理想策略(第三方支付、完全使用)很難完全實現。在上述結論的基礎上,我們對重要參數進行分析,研究其對博弈雙方策略選擇的影響。

由可知,當c和a確定時,x*和s2正相關。當商戶對現金支付的安全性無額外要求時,用戶有選擇現金支付的積極性,從廣義角度來說,在節假日特別是春節期間,受傳統習俗的影響,用戶對現金的使用偏好和需求往往大于平常時期。

同樣的,由可知,商戶的策略選擇和消費者用戶使用第三方支付的便捷性收益正相關,和支付風險r1負相關。也就是說,當移動第三方支付風險在可控范圍內,且支付的便捷性不斷提升的條件下,第三方支付的發展會達到博弈的理想狀態。

三、結論和建議

本文立足于移動第三方支付在線下支付市場發展的實踐,建立了消費者用戶和商戶之間的非對稱博弈模型,優化了博弈雙方的可選策略,使得模型更為接近實際情況。通過分析發現:參與方支付方式的選擇有相互依賴的關系,排除消費者偏好、地區支付場景覆蓋等因素外,移動第三方支付在便捷性、風險控制方面的改進提升能促使消費者群體以更大可能性選擇第三方支付;消費者用戶使用第三方支付的更高體驗和收益也會使得商戶有更大的積極性選擇完全使用策略,從而實現非現金支付的完全發展,更好地促進支付服務向普惠金融邁進。

結合分析結果,提出以下建議:第一,合理運用消費者用戶的支付需求和偏好,結合傳統習俗對移動支付的影響,開發與傳統習俗更貼合的支付模式,不斷開發拓展第三方支付的市場規模。第二,提升用戶支付體驗和支付便捷性,讓聚合支付在線下支付場景中發揮積極作用,針對不同年齡群體提供個性化支付服務。第三,加快自身創新升級,增強多方合作力度,提高第三方支付的風險控制能力,減少支付風險對商戶選擇的影響。第四,積極響應支付政策,融合支付和商戶推廣,提高商戶使用第三方支付的積極主動性。

參考文獻:

[1]侯明,趙龍.商業銀行與第三方支付的演化博弈研究[J].浙江金融,2014(04):58-61.

[2]蔡威,許銳.第三方支付與商業銀行的關系研究[J].科技與經濟,2016,29(05):65-69.

[3]劉達.電商平臺視角下第三方支付的演化博弈研究[J].商業研究,2018(02):161-166.

[4]劉欣琦.第三方互聯網支付對現金使用的影響分析[J].中國市場,2017(28):47-52.

[5]王兵.我國第三方支付發展對商業銀行的影響研究[D].安徽大學,2017.

[6]李婧華.第三方支付與商業銀行競合關系研究[D].西南財經大學,2012.

[7]孫桂紅.對我國第三方支付行業發展和監管的研究[J].甘肅金融,2019(11):34-37.

[8]課題組,翁新輝.非現金支付對現金運行和人民幣流通管理的影響[J].福建金融,2017(10):58-62.

[9]李二亮.基于用戶選擇行為的移動第三方支付競爭策略研究[D].中央財經大學,2016.

作者單位:中國人民銀行蘭州中心支行