榮信教育應收賬款增速過快存隱憂財務數據勾稽異常惹人疑

2020-08-02 10:59:51謝碧鷺

證券市場紅周刊 2020年29期

關鍵詞:教育

謝碧鷺

近日,主營業務為少兒圖書策劃與發行的榮信教育文化產業發展股份有限公司(以下簡稱“榮信教育”)發布招股說明書,欲沖刺創業板。據《招股書》顯示,榮信教育本次發行股票不超過2110萬股,發行后總股本不超過8440萬股,募集資金主要用于少兒圖書開發及版權儲備項目,以及補充流動資金。

不過,從榮信教育所披露的《招股書》來看,報告期內,其應收賬款增速飛快,“造血”能力也越來越弱。更為關鍵的是,據《紅周刊》記者核算,其所披露的財務數據仍存在諸多疑點,真實性有待考證。

營收真實性存疑

榮信教育的營業收入主要來自于少兒圖書策劃與發行,報告期內(2017年至2019年)其營收和凈利潤均實現了持續增長,表現似乎不錯。但實際上據《紅周刊》記者核算,該公司財務報表所披露的相關現金流量和經營性債權卻不足以支撐其營業收入的真實性。

據招股書顯示,2019年榮信教育營業收入為4.02億元,其所處的圖書策劃和發行行業增值稅稅率自2019年4月1日起由10%下降到9%,由此可以整體估算出,其當期的含稅營收大概為4.4億元。

按照財務勾稽關系,企業營收或者以現金的方式收回,或者以債權形式記錄在資產負債表中。同期,榮信教育“銷售商品、提供勞務收到的現金”為3.68億元,與含稅營收相比存在將近7200萬元差額。在預收款項方面,截至2019年末,榮信教育僅余901.18萬元,較2018年末大約減少了300萬元,在減掉這300萬元的預收款項之后,則2019年度企業含稅營收與現金流的差額實際約為6900萬元。

理論上來講,當期經營性債權應存有同等規模變化。具體來看,2019年末榮信教育的應收票據、應收賬款和壞賬準備合計約為9400萬元,同類項目合計較2018年末增加了2100多萬元。這一結果與上述6900萬元之間相差大約4800萬元,這意味著榮信教育當年約有4800萬元含稅營收缺乏現金流和經營性債權的支撐。

此外,榮信教育2018年營業收入相關信息亦存在類似情況。2018年榮信教育的營業總收入為3.51億元,按相應適用的增值稅稅率可估算出,其2018年的含稅營收為3.87億元。現金流方面,按照上述邏輯核算其當年與營收相關的現金流流入金額大致為3.32億元。而2018年的經營性債權則相較于2017年末僅增加了大約1000萬元。因此,按照勾稽關系核算后,該公司當年就出現了大約4500萬元的含稅營業收入既沒有相關現金流也沒有經營性債權與之對應的情況。

對于上述差異,榮信教育并沒有在招股書中給出合理解釋,而造成此種結果的原因,有可能是該公司數據披露不完整,當然也存在虛增營收的可能。

采購數據疑點待解

除了營收方面的數據存在問題之外,榮信教育采購方面所披露的財務數據也存在諸多疑點。

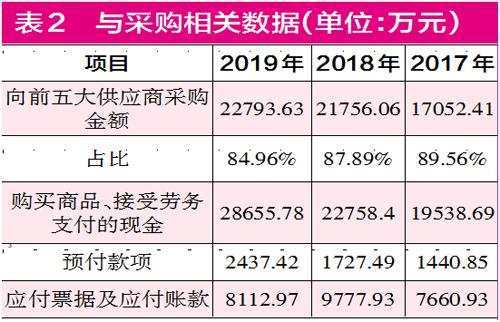

據招股書顯示,2019年榮信教育向前五大供應商采購金額為2.28億元,占全部采購總額的84.96%,由此可以推算出當期采購總額為2.68億元,同樣也是考慮到自2019年4月1日起,其所適用的增值稅稅率由10%下降到了9%,由此可以估算出當年榮信教育的含稅采購額度為2.93億元。按照財務勾稽關系,該部分含稅采購應當體現為經營性現金流的流出及經營性債務的增減。

同年,合并現金流量表顯示榮信教育“購買商品、接受勞務支付的現金”為2.87億元,截至2019年末,榮信教育預付款項為2437.42萬元,較2018年末大約多出700萬元,剔除掉這一因素的影響,則2019年末榮信教育因采購流出的現金流大約為2.8億元。將之與2.93億元的含稅采購比較,大約有1300萬元的差額。理論上來講,其經營性債務應當會出現同等規模的增加。

但實際上卻并非如此,截至2019年末,榮信教育應付票據及應付賬款合計為8112.97萬元,相較于2018年末的9777.93萬元,不僅沒有增加,反而減少了近1700萬元。如此一來,實際金額和理論金額之間相差了近3000萬元。

同理,榮信教育2018年相關數據亦存在疑點。

根據榮信教育披露的采購信息及其所適用的增值稅稅率,按照上述方法可估算出,其當年的含稅采購總額約為2.73億元。現金流方面,當年“購買商品、接受勞務支付的現金”剔除預付款項變化的影響后金額大約有2.25億元。與此同時,2018年末其應付票據及應付賬款相較于2017年末增加了2100多萬元,也就是說當期其采購并未完全以現金支付,還有部分采購應當以債務的形式存在于資產負債表中。

綜合現金流和經營性債務的情況來看,財務報表中其對應的含稅采購應當是2.46億元才合理,但實際上2018年榮信教育的含稅采購額卻是2.73億元,理論金額與實際結果之間相差了大約2700萬元,如此巨額采購既沒有現金流也沒有相關經營性債務支持,問題究竟出在哪里,尚需企業給出合理解釋。

應收賬款增速過快

除上述財務方面的異常外,榮信教育應收賬款增長情況也值得注意。

數據顯示,2017年至2019年榮信教育的營業收入增加了23.33%,但其應收賬款卻增加了54.8%,遠遠超過了營收增速。在應收賬款飛速增長的情況下,榮信教育營業收入的增長,恐怕很難為其帶來充足的流動性,一旦客戶還款不及時,上市公司出現現金流不足的情況,便可能對其當年的經營造成影響。

從目前的情況來看,榮信教育的“造血能力”似乎已經受到了影響。據招股書顯示,榮信教育2017年至2019年經營活動產生的現金流量凈額分別為5570.09萬元、3582.01萬元、和-1100.08萬元,明顯出現不斷減少的趨勢。榮信教育在招股書中表示,2019年其經營活動產生的現金流量凈額為負數,其原因之一便是應收賬款的上漲。

同時,應收賬款的不斷增加,意味著公司可能存在大量賒銷行為,這雖然在短期內可以幫助上市公司提高收入,但其背后的風險也不容忽視,一旦上市公司出現大量應收賬款無法回收,產生壞賬損失,則會給其業績造成不良影響。

猜你喜歡

華人時刊(2022年13期)2022-10-27 08:55:52

英語文摘(2022年8期)2022-09-02 01:59:30

當代陜西(2022年4期)2022-04-19 12:08:52

軟件導刊(2022年3期)2022-03-25 04:44:48

當代陜西(2021年15期)2021-10-14 08:24:24

贏未來(2020年1期)2021-01-07 00:52:26

人大建設(2020年1期)2020-07-27 02:47:08

當代陜西(2019年21期)2019-12-09 08:36:36

福建基礎教育研究(2019年9期)2019-05-28 01:34:27

商周刊(2018年25期)2019-01-08 03:31:10