畜牧業上市公司財務危機預警模型指標選擇研究

2020-08-07 08:09:08王曉華

今日畜牧獸醫 2020年6期

王曉華,陳 婕

(河北工程大學 056038)

財務危機可能造成公司流動資金不足, 降低公司競爭力,損害公司持續經營能力,嚴重時公司面臨破產清算的風險。 公司如何有效防控風險、化解危機是其運營的關鍵。 不同財務危機的界定方式對于構建財務危機指標體系有不同的程度地影響。 我國學者周首華,楊濟華和王平(1996) 在早期將破產企業作為研究樣本,運用統計方法應對企業的財務危機問題[1]。 朱家安和陳志斌(2007) 對13 本國內主要經濟管理學刊物研究,顯示ST 界定為財務危機在實踐中已經被廣泛應用[2]。 被ST 雖然不等同于發生財務危機,但是被ST 公司往往是近兩年虧損或凈資產為負或者存在債務糾紛等等,這些因素均與財務危機聯系緊密,因此本文將特別處理(ST)界定為發生財務危機,研究畜牧業財務危機預警指標的選擇。 假設檢驗廣泛運用于選樣問題,自然界、人類社會、生產與科學實驗、心理和教育中大量現象都可以使用假設檢驗方法研究數據關系, 因此本文采取假設檢驗篩選財務危機預警模型的指標。

1 畜牧業行業特征

民以食為天,食以農為本。 根據證監會行業分類原則,我國的畜牧業是農、林、牧、漁行業的一個分支,是農業的支柱型產業。 現代的畜牧產業主要通過人工飼養以獲取肉、蛋、奶、羊毛、山羊絨、皮張、蠶絲和藥材等畜產品,具有集中化、規模化的特點,屬于勞動密集型產業。 近些年我國的大部分畜牧業產品產量在不斷下降趨于平穩, 肉類產量從2014 年的8817.9 萬噸降至2019 年的7649 萬噸,2018 年底我國畜牧業產值28697 億元,處于連續兩年遞減狀態,2018 年畜牧業產值占農林牧漁業產值的25.27%,相比2010 年占比30.20%來說大幅下降。 我國畜牧業勞動資源的優勢逐漸不顯著,產業的生產標準化程度較低,產業發展后勁明顯不足, 我國的畜牧業正處于傳統產業向現代化產業的轉型過渡中,此時應當更為警惕財務危機的發生。

畜牧業需求大,企業易于用較少投資得到較高收益。但是畜牧業的發展依賴自然經濟環境,需要因地制宜,畜牧業的產品一般不便于運輸,銷售方式特殊,存貨流動性及存貨變現存在一定風險。 行業特性造就了畜牧業中小企業較多,籌資渠道少,上市的畜牧業相關企業籌資也多以短期負債為主, 流動負債水平較高,籌資時也容易受到更為嚴格的限制條件。 畜牧業的營業周期相對于其它產業較長,資產主要以生物性資產為主,流動資產的周轉速度受生產周期、疾病疫情、自然條件、管理水平等條件影響。

2 畜牧業財務危機預警模型的研究設計與指標選取

2.1 研究樣本的選擇

根據證監會2012 版行業分類原則,同時結合公司的自身經營業務范圍, 從A 股上市的畜牧業公司和經營業務范圍涉及畜牧業的公司中, 選取2010 年~2019 年初次被ST 的8 家公司,依據資產規模相近原則,同時按照1:1 的比例,在被特殊處理的相同年份選擇8 家財務健康公司作為對比研究公司。 因為中國證監會是根據上市企業t-1 年的財務狀況進行特別處理,年份久遠的樣本數據不具有預警效果。 因此選擇被ST 公司在被特別處理的前一年(t-1 年)的數據作為研究樣本,對比公司的數據同樣來源于t-1 年,樣本公司如表1 所示。(本文所有數據來源于銳思數據庫以及畜牧業上市公司年度財務報告)

表1 畜牧業上市公司樣本

2.2 指標的篩選

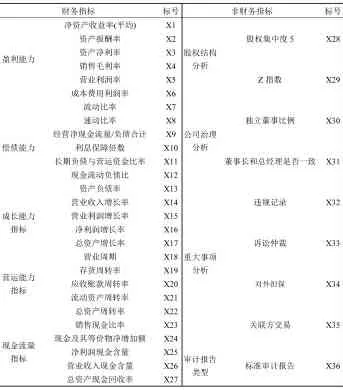

2.2.1 指標的初步篩選如何對預警變量進行選擇可以直接影響模型的有效性。 學者們的研究成果顯示, 針對不同行業預警指標體系的構建存在差別,所以選擇適當的預警變量是模型預警有效性的關鍵。 根據以前學者的研究以及畜牧業的行業特征, 同時更應該考慮畜牧業的存貨流動性和存 貨變現問題、短期融資較多、長期融資成本高、營業周期較長等方面的財務比率。 指標的選擇需要具有高度概括性且具有分散性,選擇的樣本數據應當連續且完整,盡可能減少指標間的重復性。 本文初步選取表2 的36 個指標:

表2 初選的畜牧業上市公司財務危機預警模型指標

2.2.2 正態性檢驗

統計檢驗方法可以分為參數檢驗和非參數檢驗。 由于參數檢驗的精確度高于非參數檢驗, 因此在數據符合參數檢驗的條件時,一般應當優先采用參數檢驗。 參數檢驗通常是假設樣本數據總體服從正態分布,檢驗數據的正態性。 若正態性檢驗結果中的P 值小于設定的顯著性水平0.05,說明拒絕原假設,樣本數據總體分布不服從正態分布,反之,若是正態性檢驗結果中的P 值大于設定的顯著性水平0.05,說明接受原假設,總體數據服從正態分布。 樣本數據的正態性檢驗結果顯示: 在α=0.05 的顯著性水平下,t-1 年的樣本數據指標X1、X2、X3、X4、X9、X13、X14、X18、X19、X24、X27、X28、X30 共13 個指標的P 值大于0.05,服從正態分布,可以進行獨立樣本的T 檢驗驗證顯著性。 t-1 年的樣 本 數 據 指 標X5、X6、X7、X8、X10、X11、X12、X16、X15、X17、X20、X21、X22、X23、X25、X26、X29、X31、X32、X33、X34、X35、X36 共23 個指標P 值小于0.05,不服從正態分布,不能進行獨立樣本的T 檢驗,下一步應該進行非參數檢驗(Mann-Whitney U檢驗)。

2.2.3 顯著性檢驗

2.2.3.1 獨立樣本的T 檢驗

將服從正態性分布的13 個指標進行兩個獨立樣本的T 檢驗, 檢驗結果表示在顯著性α=0.01 的條件下, 當Sig.(雙側)P值<0.01 時,則拒絕原假設,即兩個樣本的總體分布均值不相等存在顯著性差異,Sig.(雙側)P 值>0.01,可以接受原假設,不存在顯著性差異。 X1、X2、X3、X14 通過了顯著性檢驗,其余未通過顯著性檢驗的變量都將被剔除。

2.2.3.2 獨立樣本的Mann-Whitney U 檢驗

對于不服從正態性檢驗的指標進行非參數檢驗,若Mann-Whitney U 檢驗結果中的P 值小于檢驗中設定的顯著性水平0.05,說明可以拒絕原假設,兩組獨立的樣本數據來自兩類總體分布存在顯著差異,反之,若是Mann-Whitney U 檢驗結果中的P 值大于顯著性水平0.05,說明需要接受原假設,兩組獨立的樣本數據來自兩類不同性質總體分布不存在顯著差異。 運用兩個獨立樣本的Mann-Whitney U 檢驗結果表明:t-1 年的指標數據在顯著性水平α=0.05,置信度為95%時,表中X5、X6、X10、X12、X16、X17、X20、X21、X23、X25、X26 共12 個指標的Sig 值是小于0.05,拒絕了原假設,說明這些指標的樣本數據在兩類不同性質企業中存在顯著性差異。

通過獨立樣本的T 檢驗和Mann-Whitney U 檢驗,X1、X2、X3、X5、X6、X10、X12、X14 、X16、X17、X20、X21、X23、X25、X26共15 個指標數據在兩類不同性質企業中存在顯著性差異,用這15 個指標來預警財務危機是比較合適的, 過多的指標之間可能具有重復性,相關指標間的共線性水平較高,因此需要進行因子分析對篩選后的指標體系進行優化。

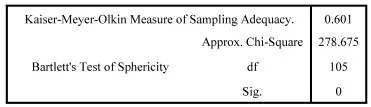

表3 樣本數據KMO 和Bartlett's 檢驗

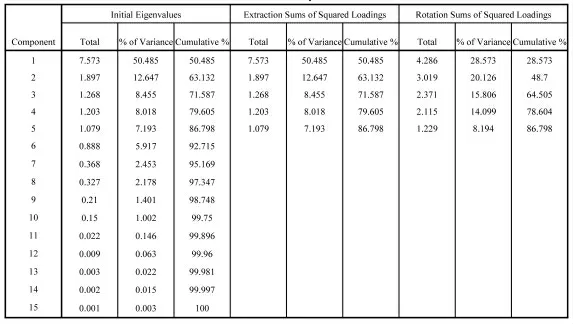

表4 畜牧業樣本數據總方差解釋分析表

2.2.4 因子分析

將上述通過顯著性檢驗篩選的指標通過輸入SPSS 軟件進行因子分析,一般來說,樣本間的相關性越高,則KMO 檢驗結果的取值越接近1, 越適合做因子分析。 Bartlett's Test 檢驗Sig<0.05,則說明個變量指標相互不獨立,可以做因子分析。

上述指標KMO=0.601>0.6, 可以進行因子分析,Bartlett 的球形度檢驗Sig.=0.00<0.05,說明各變量間具有相關性,進行因子分析是有效的。 因而將原始變量轉換為互不相關的公共因子,可得到相關的總方差解釋分析表。 根據累計貢獻率原則,總方差解釋分析表3 中的前5 個因子的累積貢獻率超過85%,5 個互不相關的公共因子包含原解釋變量總信息的86.798%, 所以可以將15 個指標采用主成分分析法提取5 個公共因子。

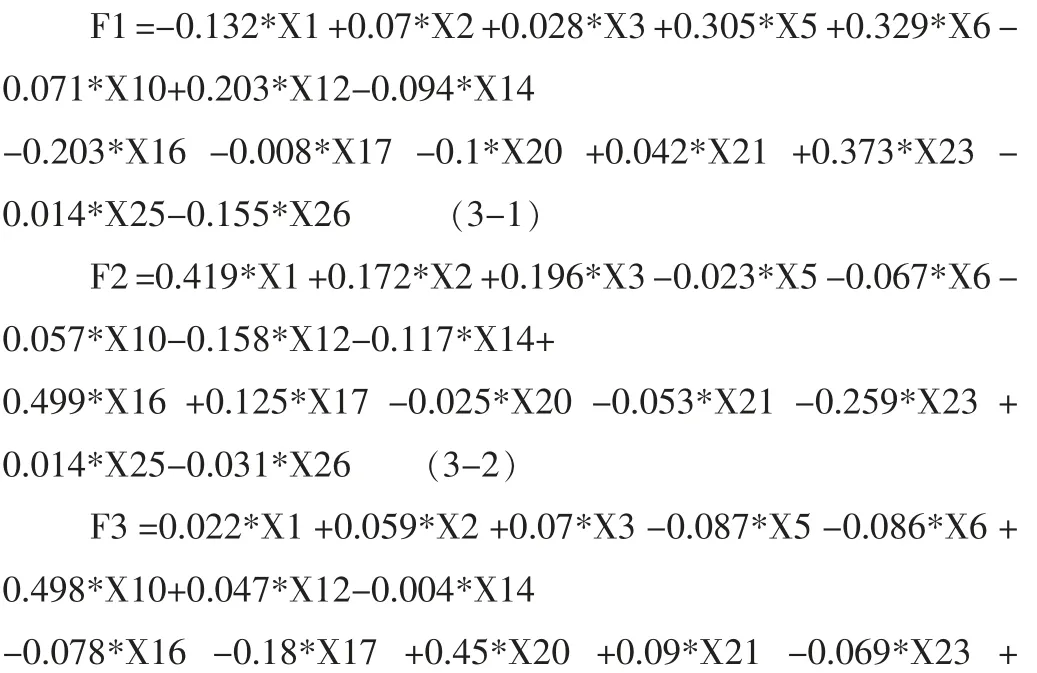

將5 個互不相關的公共因子分別記為F1、F2、F3、F4、F5。對5 個公共因子經過因子載荷的旋轉以得到初始成分矩陣,然后使用最大方差法,對因子載荷矩陣進行正交旋轉,得出旋轉成分矩陣,可以計算5 個公共因子與初始解釋變量的相關系數。 根據因子得分系數矩陣,可以計算出F1、F2、F3、F4、F5 共5 個公共因子樣本數據值。

本文選取了2010 年至2019 年被特殊處理(ST)的公司為研究對象,研究畜牧業財務危機預警模型指標體系構建,選取相同年份的財務健康公司作為配對公司,分析了畜牧業特征,在此基礎上初步篩選了36 個指標,通過正態性檢驗、顯著性檢驗篩選了15 個指標, 通過對樣本數據因子分析提取5 個公共因子,構建財務危機預警指標體系。