游戲中概股公司的財務表現特征對其私有化回歸決策的影響

2020-08-07 00:53:34

福建質量管理 2020年14期

(對外經濟貿易大學 北京 100029)

一、引言

中概股的出現可以追溯到二十世紀90年代初,隨著社會主義市場經濟改革的推進,國內經濟騰飛發展,中國企業的融資需求隨著公司業務的增長而大幅增加,A股市場上融資競爭的壓力也在不斷增強。而在境外,資本市場中的投資者也將目光放到了新興的中國市場上,出于對中國企業發展預期的看好和對高投資回報的追求,美股、港股等市場投資者們都對中概股的登陸秉持著歡迎的態度。

與此同時,互聯網相關技術的發展也進入了快車道。得益于互聯網移動端用戶規模的高速增長和5G、云計算等新鮮技術的發展,憑借著較低的入場成本和較大的發展潛力,互聯網行業成為了眾多投資商和創業者心目中的上乘之選。部分互聯網公司也積極順應時代發展趨勢,把握發展機遇,從同行中脫穎而出,成為了創辦時間短卻擁有了高估值的“獨角獸公司”。

作為典型的輕資產行業,互聯網行業與傳統行業相比有很大的不同:互聯網行業公司在成立初期通常需要大量資金投入用于用戶引進、運營營銷和市場推廣以達到市場份額占領優勢的目的。而對于提供貸款的商業銀行而言,面對互聯網行業公司可抵押資產低、無形資產占比大、行業內產品更新迭代速度快、經營前景難以評估的情況,風險評估后所能提供的貸款額度一般不足以滿足初創期和成長期互聯網行業公司的融資需求。因此,互聯網行業公司亟需新的融資途徑以支持自身發展。在當時國內風險投資行業和私募基金還未完全成熟、政策導向和資金支持向實體經濟傾斜的大環境下,大量的互聯網企業或難以滿足在國內交易所上市的硬性財務數據指標要求,或不愿因長期的上市考察周期而放棄發展機遇,從而選擇了通過發展已趨于成熟的境外證券市場進行上市融資。從2000年至2014年出現過多次次我國互聯網行業公司集體赴美上市的峰期,涌現了如新浪、百度、阿里巴巴等的一眾知名龍頭企業。

近幾年來,在估值方法差異、機構做空影響等內外部因素的共同影響下,部分新興的互聯網行業公司并未在境外資本市場得到預期中的認可度。隨著國內資本市場的日趨成熟和體制機制的逐步完善,許多互聯網中概股公司開始重新關注起國內資本市場,互聯網中概股開始逐步向國內資本市場回歸,且回歸勢頭大有愈演愈烈的姿態。截至2020年2月底,共有29家在美股上市的互聯網中概股公司選擇開啟私有化進程。作為傳統游戲大廠的盛大游戲就是其中之一。在2009年成功上市美國納斯達克證券市場后,由于在市場上并未得到預期中的認可,盛大游戲于2014年正式宣布開啟私有化進程。在經過了近3年的資產重組后,盛大游戲于2019年2月成功通過審核,正式回歸A股市場。然而,并非所有的互聯網中概股企業都選擇了通過回歸提升市值這一條途徑。同為國內傳統游戲大廠的網易即做出了產品多元化布局、創新常態化的戰略決策,通過優化產品市場市值管理的方式強化自身競爭力,依舊堅挺在美股融資市場中。由此可見,盡管當下正值中概股回歸熱潮,但是否回歸不僅取決于企業戰略決策,更是基于市場環境、政策導向、自身資源定位的綜合決策結果。

二、游戲行業發展情況

(一)市場規模擴大,進入穩定發展階段,投資者信心上升

在經過2018年版號審批暫停的行業調整低谷期之后,中國游戲市場在2019年再次步入了上升的通道。根據伽馬數據(CNG)發布的《2019中國游戲產業年度報告》顯示:盡管中國游戲市場占比近年來首次出現下跌,但仍憑借龐大的用戶規模和連續6年保持正值的市場增長率,以27%的占比穩坐全球最大游戲市場的寶座。除本土游戲市場外,海外市場出口收入增速也多年保持正值,且在2019年出現了大幅的回升。《荒野行動》、《第五人格》等國產游戲在海外市場上線后也都取得了暢銷榜前列的好成績。得益于移動設備、5G技術和云游戲等互聯網技術的進步,我國的移動游戲市場也在蓬勃發展,2019年市場收入規模突破1918.5億元,同比增長了16.5%。預計2020年移動游戲市場收入規模將有望突破2312億元。這些數據充分說明了,在經過多年的嘗試和調整后,以低而平穩的市場收入增速為標志,我國游戲市場已經進入了較為穩定的發展軌道。而隨著游戲行業多年的發展和取得的優異成績,游戲公司的商業價值逐漸得到認可,在A股市場上的估值逐漸升高,投資者的投資熱情也在逐漸增加。

(二)與影視等文娛行業的合作日益深化,面臨新機遇

近年來,游戲廠商加大與傳統文娛行業的合作力度,通過對知名小說、動漫和影視作品進行IP化改編,在以游戲性吸引用戶的同時積極吸收原著粉絲作為潛在用戶,誕生了如《逆水寒》、《天涯明月刀》等成功作品。隨著“云游戲”技術的發展,多家知名廠商快速跟進云游戲平臺服務,積極占領新開發市場。

(三)游戲行業公司選擇赴美國股市上市動因

1.行業特性導致難以滿足國內市場上市要求

在A股市場發行上市,公司需付出較大的時間成本和資金成本。依照《證券法》、《公司法》等法律法規要求,公司首次公開發行股票并上市必須得要滿足持續經營時間在3年以上等條件,且對最近3個會計年度的營業收入額和凈利潤額、最近一期末無形資產占比有所要求。且上市前盡職調查、文件申報及證監會審核等流程需耗費高昂的時間和費用成本;而游戲公司大多作為典型的輕資產行業公司,以用戶基數為盈利基礎意味著需投入大量資金用于研發和宣傳,盈利性較差甚至出現負盈利狀況多有出現,有較高的融資需求卻難以滿足在A股上市的財務指標要求。

此外,公司注冊地也是我國互聯網公司赴境外上市的重要原因之一。我國互聯網公司出于盡可能合理避稅的考慮,多在開曼群島等境外地區進行注冊,而按相關法律要求,企業要在A股上市必須滿足上市主體必須在境內注冊建立的要求,這也是互聯網公司選擇境外融資的動因之一。

2.美國資本市場更為成熟

與國內資本市場相比,美國資本市場擁有更為完整發達的市場體系,場內市場和場外市場的交易均很活躍。且紐約作為世界級金融中心之一,美國資本市場相比之下擁有更為充裕的資金基礎,資本流動更加自由。美國的納斯達克證券交易所(NASDAQ)作為世界上首個電子化證券市場,市場交易活躍,聚集了大量的新興高科技產業,我國赴美上市的游戲公司大多選擇在此交易所上市。

(四)A股與美股市場中游戲股的財務指標對比分析

在融資市場選擇方面,2015年以前上市的游戲公司大多選擇赴美股市場上市。而在2015年到2019年的數年時間里上市的64家中國游戲公司中,掛牌新三板的公司有48家,選擇滬深股市上市的有8家,選擇港股市場上市的有7家,選擇進入美股市場融資的僅有嗶哩嗶哩(Nasdaq:BILI)一家。大量早期赴美上市的游戲中概股也先后私有化退市,截至2020年2月,美股市場上僅剩3只游戲中概股。本部分將選取此3家游戲中概股,將其2015年至2019年的財務數據,同曾在美股上市數年后選擇主動私有化退市的另外3只游戲公司股票進行對照分析,簡要分析選擇私有化退市和未選擇退市的中概股在財務表現上的差異。

1.盈利能力分析

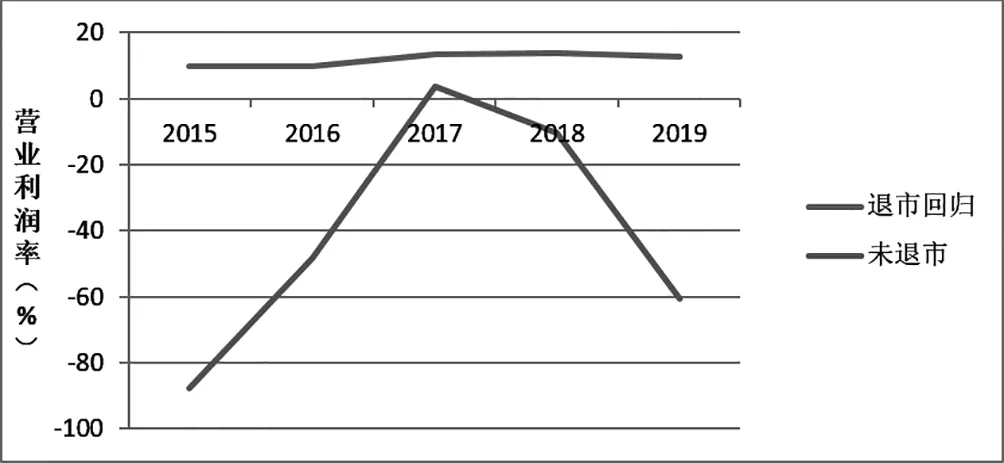

在盈利能力分析方面主要選取總資產報酬率(ROA)和營業利潤率兩個指標。由圖1可以看出,回歸A股的游戲公司保持著更高且更為平穩的營業利潤率,而游戲中概股公司的營業利潤率則呈現先增后降的態勢,整體水平也低于已回歸游戲公司的表現。

圖1 我國游戲公司在美股和A股上市的營業利潤率平均變化趨勢圖

而在總資產報酬率(ROA)方面,回歸A股的游戲公司ROA整體呈現下降趨勢,游戲中概股公司ROA則呈現整體上升的趨勢,且兩者的ROA值逐漸趨于一致。綜合營業利潤率和總資產報酬率來看,在盈利能力方面,回歸A股的游戲公司有著更好的表現。

圖2 我國游戲公司在美股和A股上市的總資產報酬率平均變化趨勢圖

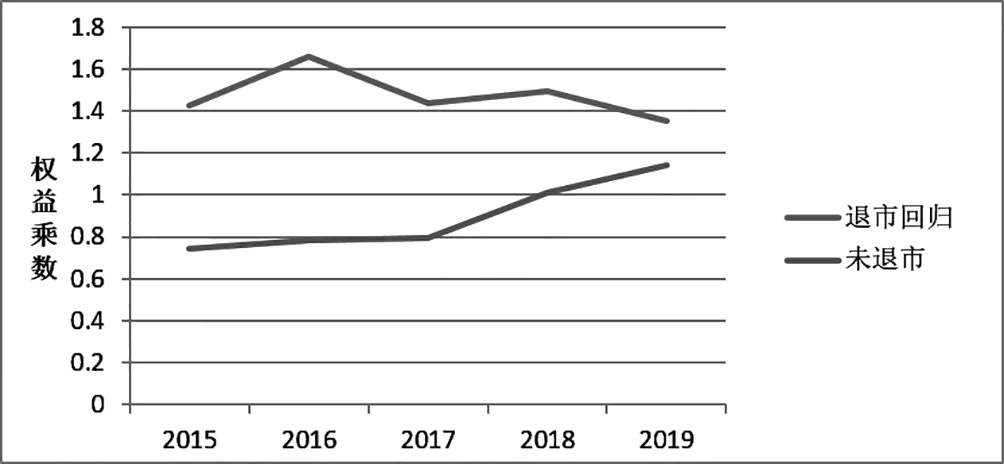

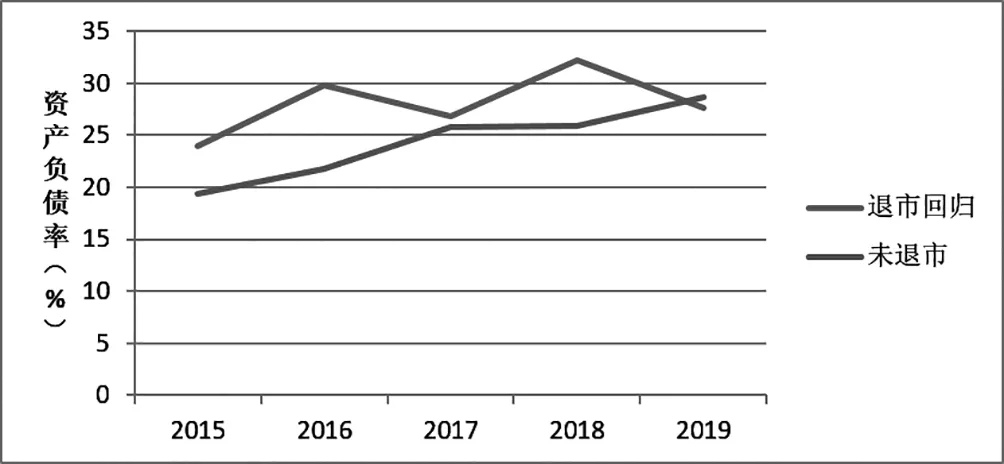

2.償債能力分析

在償債能力分析方面主要選取權益乘數和資產負債率兩個指標來衡量公司的償債壓力和債務風險。在資產負債率方面,回歸A股的游戲公司的資產負債率相對更高,償債壓力和資產杠桿率相對更大,在權益乘數方面,回歸A股的游戲公司有著比游戲中概股公司更高的權益乘數均值,可見回歸的游戲公司的債務人權益受保護程度相對較低。但在這兩個指標上,二者的差距都呈逐漸縮小的趨勢。

圖3 我國游戲公司在美股和A股上市的權益乘數平均變化趨勢圖

圖4 我國游戲公司在美股和A股上市的資產負債率平均變化趨勢圖

3.發展能力分析

在發展能力分析方面主要選取了總資產增長率這一指標。由圖5可以發現,回歸A股的游戲公司總資產增長率均值在2016年迎來了峰值,這主要是受到某公司在當年上市大量并購資產的影響;游戲中概股總資產增長率均值在2018年的峰值同樣是受到某美股上市游戲公司當年上市的影響。刨去由上市時機造成的波動之外,游戲中概股公司在總資產增長率這一指標上有著更穩定、更優異的表現。

圖5 我國游戲公司在美股和A股上市的總資產增長率平均變化趨勢圖

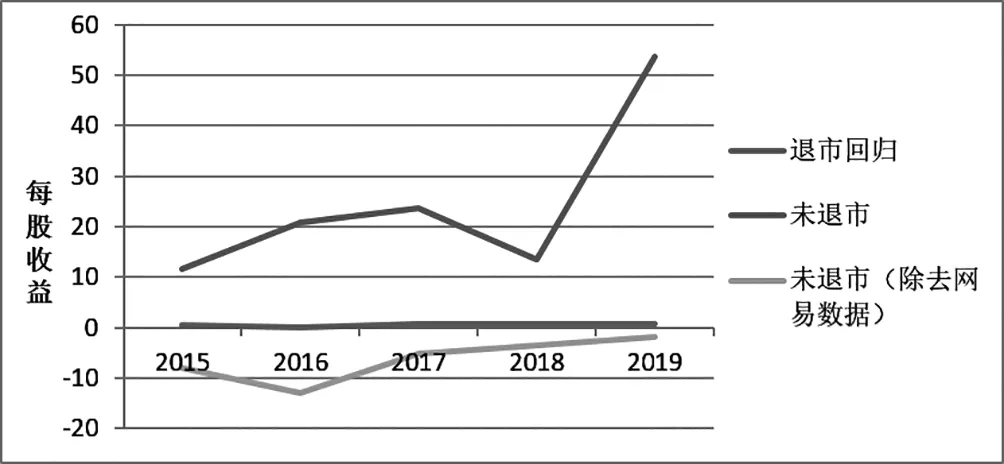

4.運營能力分析

在運營能力分析方面主要選取每股收益這一指標,以衡量普通股的獲利水平以及公司回報股東投資的能力。由圖6可以看出,回歸的游戲公司股票的每股收益一直維持在低而穩的區間內,而游戲中該股的每股收益呈逐漸上升的態勢,即使除去行業中的頭部公司網易的數據,也能夠看出赴美上市的游戲公司的整體運營能力的提升和改善。考慮到選取的美股上市游戲公司近年來在研發上投入大量成本的產品尚在孵化期內未投入市場盈利,游戲中概股未來對股東投資的回報能力預期仍會上升。

圖6 我國游戲公司在美股和A股上市的每股收益平均變化趨勢圖

綜上所述,盡管在盈利能力上,回歸A股的游戲公司有著明顯優越的表現,但在長期發展能力和運營能力上,仍在美國市場上的中概股有著更大的潛力。聯系到美國股市中對新興概念領域的高包容度和“產品至上、發展潛力至上”投資理念的盛行,對于那些暫時盈利能力較差、需大量融資投入新產品和新技術研發的游戲公司而言,美國資本市場仍是一個比A股市場更優的選擇。而對于在現有產品穩定經營的情況下追求利潤和資本運作收益的游戲公司而言,A股市場則是更優的選擇。

猜你喜歡

車主之友(2022年6期)2023-01-30 08:01:04

車主之友(2022年4期)2022-11-25 07:27:30

車主之友(2022年5期)2022-11-23 07:24:48

車主之友(2022年4期)2022-08-27 00:57:48

車主之友(2022年5期)2022-04-06 11:54:26

現代家庭·生活版(2017年3期)2017-03-15 18:45:43

初中生學習·低(2016年10期)2016-11-25 04:51:34

飛碟探索(2016年11期)2016-11-14 19:34:47

作文大王·笑話大王(2016年8期)2016-08-08 11:28:22

小學科學(2015年7期)2015-07-29 22:29:00