建筑施工企業(yè)現(xiàn)金流量管理要點(diǎn)分析

2020-08-07 08:13:02

福建質(zhì)量管理 2020年14期

(湖南國志建設(shè)工程有限公司 湖南 長沙 410000)

無論是任何時(shí)期發(fā)展中的企業(yè),要想實(shí)現(xiàn)高效、穩(wěn)定的發(fā)展,就必須要將資金作為運(yùn)轉(zhuǎn)的前提條件,如果沒有資金作為支持,企業(yè)無論是在生產(chǎn)、運(yùn)營以及管理等各方面,都寸步難行。資金運(yùn)營的具體情況,是否具有科學(xué)性、合理性,通常會(huì)根據(jù)其自身的現(xiàn)金凈流量指標(biāo)的大小進(jìn)行結(jié)合分析,同時(shí)會(huì)計(jì)核算角度也具有非常明顯的不同。其不僅是收付實(shí)現(xiàn)制的一種表現(xiàn),而且也是企業(yè)現(xiàn)金總流入在除去現(xiàn)金總流出后的差額,對(duì)經(jīng)營活動(dòng)產(chǎn)生出來的現(xiàn)金流量等具有非常重要的影響和作用。所以對(duì)于企業(yè)而言,要想實(shí)現(xiàn)高效、穩(wěn)定的發(fā)展,就必須要結(jié)合實(shí)際要求,積極采取有針對(duì)性的措施,實(shí)現(xiàn)對(duì)施工企業(yè)現(xiàn)金流量的有效管理,保證資金的充足性和有效性,為施工企業(yè)的未來可持續(xù)發(fā)展打下良好基礎(chǔ)。

一、建筑施工企業(yè)現(xiàn)金流量管理問題

(一)盲目投標(biāo)

建筑施工企業(yè)日常運(yùn)營和發(fā)展過程中,由于整個(gè)行業(yè)競爭相對(duì)比較激烈,所以建造工程項(xiàng)目在具體開展過程中,其現(xiàn)階段的預(yù)算基本上都是直接由公司內(nèi)部來進(jìn)行負(fù)責(zé)。預(yù)算部門在對(duì)預(yù)算進(jìn)行制作和具體應(yīng)用過程中,并沒有對(duì)資金的時(shí)間價(jià)值進(jìn)行綜合分析和考慮,只是單純針對(duì)其中某一環(huán)節(jié)的定額進(jìn)行工程價(jià)款的制定和落實(shí)[1]。這種形勢(shì)下,就會(huì)直接導(dǎo)致投標(biāo)過程過于盲目,根本無法實(shí)現(xiàn)對(duì)資金的合理利用。

(二)建設(shè)周期長

整個(gè)項(xiàng)目在建設(shè)過程中的周期普遍比較長,通常會(huì)有一個(gè)會(huì)計(jì)核算周期,通常會(huì)利用完成比例=(已經(jīng)發(fā)生的成本)×合同動(dòng)收入-以前確定的收入。通過該計(jì)算公式在其中的應(yīng)用,可以總結(jié)出整個(gè)項(xiàng)目的建設(shè)周期非常長,同時(shí)資金在其中的周轉(zhuǎn)也相對(duì)比較緩慢,根本無法實(shí)現(xiàn)良好的資金管理和控制。

二、建筑施工企業(yè)現(xiàn)金流量管理要點(diǎn)分析

(一)加強(qiáng)投標(biāo)階段預(yù)算造價(jià)的全面性

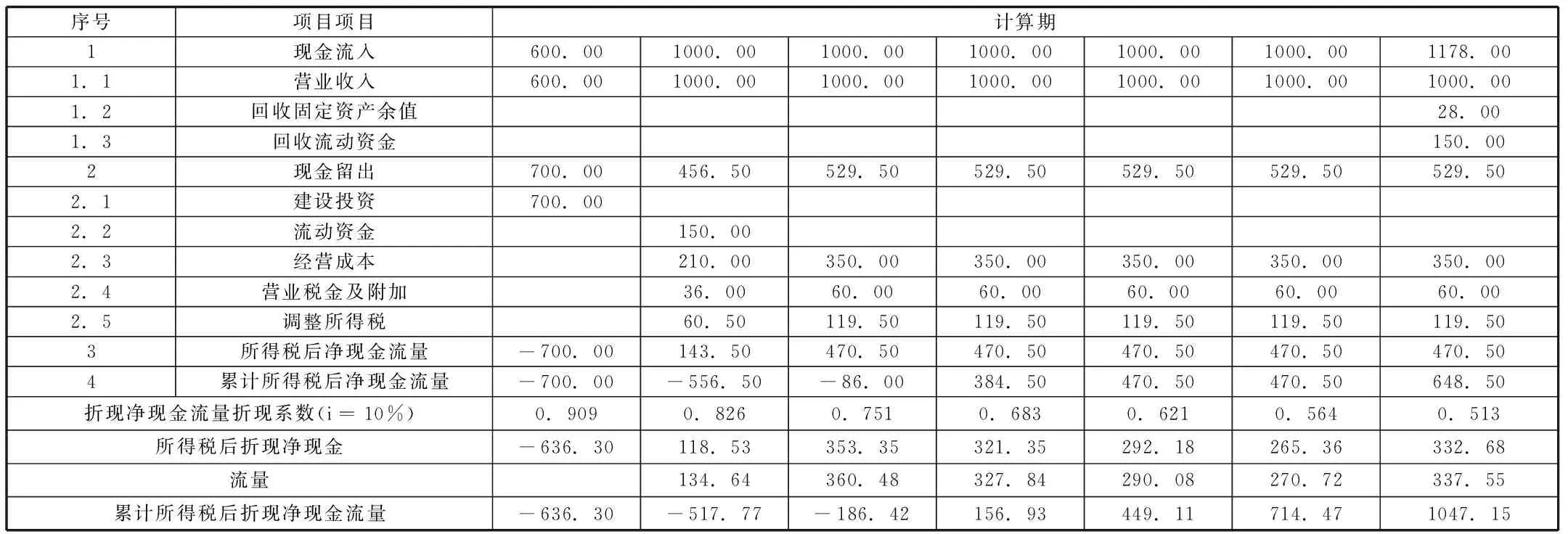

對(duì)于建筑施工企業(yè)而言,其內(nèi)部現(xiàn)金流量管理具有非常重要的影響和作用,會(huì)直接影響到項(xiàng)目的整體投資和建設(shè)。所以為了從根本上保證建筑施工企業(yè)的現(xiàn)金流量管理工作可以有序開展,最先要做的就是要將前期的投標(biāo)環(huán)節(jié)作為出發(fā)點(diǎn),對(duì)預(yù)算工程項(xiàng)目進(jìn)行科學(xué)合理的造價(jià)控制,對(duì)資金、時(shí)間以及價(jià)值等各項(xiàng)因素進(jìn)行綜合分析,為現(xiàn)金流量管理工作的有序開展提供有效保障作為支持。施工企業(yè)在對(duì)工程預(yù)算造價(jià)進(jìn)行有效編制時(shí),必須要與當(dāng)前招標(biāo)文件的內(nèi)容進(jìn)行有效結(jié)合,同時(shí)還要與企業(yè)自身的總體發(fā)展戰(zhàn)略思想進(jìn)行有效結(jié)合。與企業(yè)內(nèi)部的運(yùn)營現(xiàn)狀、投資成本的高低等這些因素條件進(jìn)行有效結(jié)合[2]。通過這種方式在其中科學(xué)合理的應(yīng)用,可以保證工程預(yù)算方案在編制和具體應(yīng)用過程中的有效性、客觀性,這樣不僅可以提高對(duì)盈利指標(biāo)大小的重視,而且還可以避免過度的追求企業(yè)產(chǎn)能。如表1所示。

表1 某建筑施工企業(yè)項(xiàng)目投資現(xiàn)金流量表統(tǒng)計(jì)分析情況

(二)縮短資金經(jīng)營周期

對(duì)于建筑施工企業(yè)而言,現(xiàn)金流量在其中具有非常重要的影響和作用。凈現(xiàn)金流量是否具有一定的充足性,對(duì)于企業(yè)是否可以維持良好的流動(dòng)性等具有非常重要的影響和作用,對(duì)整個(gè)運(yùn)營的風(fēng)險(xiǎn)管理而言,具有至關(guān)重要的影響和作用。根據(jù)建筑施工企業(yè)當(dāng)前的運(yùn)營和管理現(xiàn)狀進(jìn)行結(jié)合分析時(shí),發(fā)現(xiàn)在實(shí)踐中必須要結(jié)合實(shí)際要求,積極采取有針對(duì)性的措施,與當(dāng)前施工合同中的工程撥付條款進(jìn)行有效結(jié)合,對(duì)現(xiàn)有資金進(jìn)行科學(xué)合理的安排和利用。與此同時(shí),還要在實(shí)踐中對(duì)企業(yè)資金經(jīng)營周期進(jìn)行適當(dāng)?shù)目s短[3]。通常情況下,需要根據(jù)現(xiàn)有的計(jì)算公式和標(biāo)準(zhǔn)進(jìn)行分析,一般資金經(jīng)營周期=應(yīng)收賬款周轉(zhuǎn)天數(shù)=現(xiàn)金周轉(zhuǎn)天數(shù)-應(yīng)付賬款周轉(zhuǎn)天數(shù)。由此可以看出,對(duì)于建筑施工企業(yè)而言,必須要在實(shí)踐中盡可能縮短應(yīng)收賬款的收款期,同時(shí)還要盡可能延長應(yīng)付賬款的付款期。此時(shí),建筑施工企業(yè)可以對(duì)當(dāng)前的信用期、信用政策進(jìn)行科學(xué)合理的控制和利用,在保證信用期可以得到有效延長的基礎(chǔ)上,可以適當(dāng)放寬政策,這樣不僅可以從根本上加快資金的周轉(zhuǎn)率,而且還可以盡可能減少由于資金帶來的一系列壓力影響,為建筑施工企業(yè)的各項(xiàng)工作順利開展提供有效保證。

三、結(jié)束語

現(xiàn)金流量一直以來都是建筑施工企業(yè)在日常運(yùn)營和管理過程中非常重要的組成部分之一。必須要各部門相互之間進(jìn)行有效配合,實(shí)現(xiàn)對(duì)現(xiàn)有資金的合理管理,提高資金的整體利用率,這樣才能夠提高建筑施工企業(yè)的價(jià)值,實(shí)現(xiàn)長期穩(wěn)定的高質(zhì)量發(fā)展。

猜你喜歡

大眾投資指南(2021年23期)2021-12-06 05:47:12

建材發(fā)展導(dǎo)向(2021年18期)2021-11-05 09:20:06

建材發(fā)展導(dǎo)向(2021年16期)2021-10-12 05:39:32

建材發(fā)展導(dǎo)向(2021年13期)2021-07-28 07:15:54

股市動(dòng)態(tài)分析(2020年13期)2020-08-12 05:25:53

股市動(dòng)態(tài)分析(2020年12期)2020-08-12 05:25:33

股市動(dòng)態(tài)分析(2020年11期)2020-08-10 08:54:37

股市動(dòng)態(tài)分析(2020年10期)2020-08-10 08:53:55

活力(2019年15期)2019-09-25 07:21:38

山西農(nóng)經(jīng)(2016年3期)2016-02-28 14:24:03