九牧王高派現股利政策動因及價值影響研究

2020-08-10 09:23:34程四明張春想

合作經濟與科技 2020年15期

程四明 張春想

[提要] 隨著主流消費者迭代、電商和購物中心等新興渠道對實體渠道產生沖擊、國外品牌大舉進入中國市場等,惡劣的外部環境疊加高企的庫存,使服裝家紡企業舉步維艱。但是,在如此嚴峻的外部環境和內部壓力下,業績并不十分出眾的九牧王依然實現高派現政策,其目的動機究竟什么?又會對企業價值產生怎樣的影響?

關鍵詞:高派現;股息率;股利支付率;企業價值

中圖分類號:F230 文獻標識碼:A

收錄日期:2020年4月23日

一、九牧王公司簡介

(一)公司基本概況。九牧王股份有限公司(以下簡稱九牧王)是中國商務休閑男裝品牌的領先企業、國內男褲行業的龍頭企業。其前身晉江磁灶福利制衣廠成立于1989年,經過30年的發展,已經成為中國領先的商務休閑男裝品牌企業,主要經營業務包括:男褲、夾克、襯衫、T恤和西裝等。

九牧王是典型的家族企業,公司董事長林聰穎擁有九牧王國際投資控股有限公司100%股權,九牧王國際投資控股有限公司占有九牧王股份有限公司53.7327%股份。林聰穎是九牧王的第一大股東,也是實際控制人。(圖1)

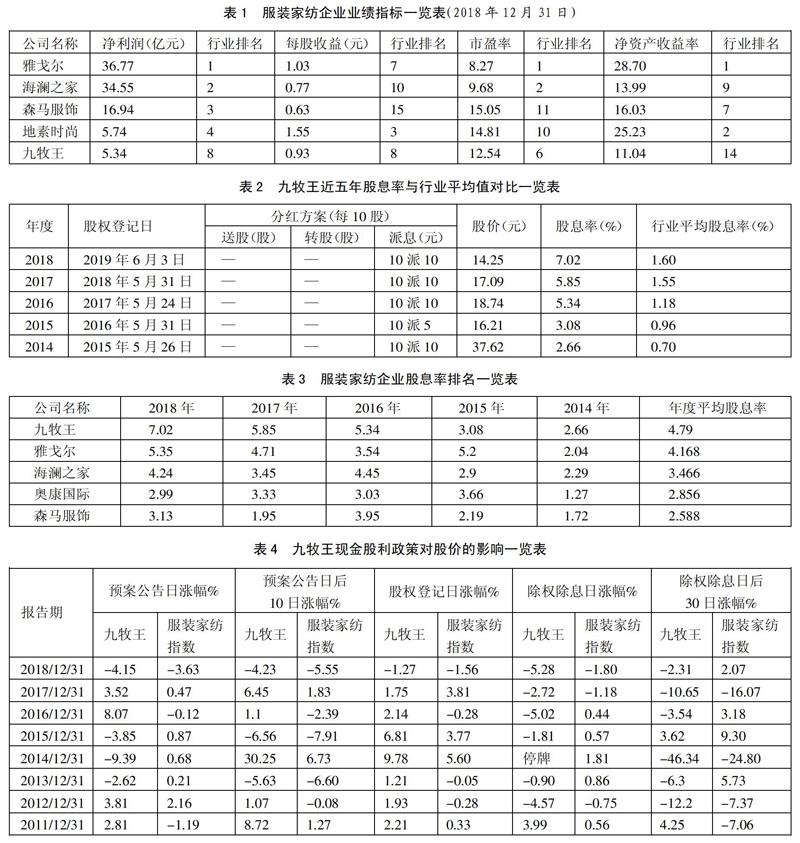

(二)公司經營現狀。九牧王注冊資本5.75億元,2014年凈利潤3.51億元、凈利潤同比增長率-34.76%、基本每股收益0.61元;2015年凈利潤4.04億元、凈利潤同比增長率15.33%、基本每股收益0.70元;2016年凈利潤4.23億元、凈利潤同比增長率4.63%、基本每股收益0.74元;2017年凈利潤4.94億元、凈利潤同比增長率16.81%、基本每股收益0.86元;2018年凈利潤5.34億元、凈利潤同比增長率8.00%、基本每股收益0.93元。近5年凈利潤一直比較穩定,并有小幅增長。對比九牧王與其他服裝家紡企業(服裝家紡企業財務指標前四名公司),各項經濟指標如表1所示。根據2018年年報,服裝家紡行業共54家上市公司,九牧王股份有限公司業績比較靠前,并不算十分驚艷。(表1)

二、九牧王現金股利政策

(一)九牧王股息率與行業平均值比較。九牧王從2014年開始至今,股息率逐年穩定增長,從2014年2.66%、2015年3.08%、2016年5.34%、2017年5.85%到2018年7.02%。對比同行業的平均值,2014年行業平均值為0.70%,九牧王是行業平均值的3.8倍,2015年是行業平均值的3.21倍、2016年是行業平均值的4.53倍、2017年是行業平均值的3.77倍、到2018年是行業平均值的4.39倍,從以上數據可以看出,九牧王現金派現能力一直很強,為行業平均值的3~5倍。(表2)

(二)九牧王股息率與同行業其他公司比較。九牧王2014年股息率2.66%,高于服裝家紡企業其他任何公司,比當年現金派現率排名第二的海瀾之家高出0.37%;2015年股息率增長至3.08%,但增長幅度不如雅戈爾和海瀾之家,行業排名第三;從2016年股息率5.34%、2017年5.85%到2018年7.02%,一直穩居服裝家紡企業第一的位置,遠高于排名第二的雅戈爾和排名第三海瀾之家。(表3)

三、九牧王高派現股利政策的動因

九牧王業績一直穩定,并有小幅增長,但在同行業中業績并不算十分突出,為何現金派現能力一直遙遙領先呢?

(一)沒有適合投資項目。九牧王業績一直穩中有漲,但從2014~2017年固定資產、無形資產一直處于減少狀態,開發支出一直為0,門店數量也是逐年減少趨勢。2018年九牧王進行渠道升級和零售轉型,固定資產和無形資產略有回升;九牧王只有在2015年和2018年取得過短期借款,但都是用于補充流動資金;企業近年從未取得長期借款,只有在2016年發行過3年期的債券2億元,債券募集資金扣除發行費用后,用于補充流動資金。從以上數據可以看出,企業的固定資產、無形資產逐年減少,資產負債率也很低,取得短期借款和發行債券目的也只是補充流動資金,這表明九牧王沒有合適的長期投資項目,將利潤回報投資者,這是九牧王高派現的原因之一。

(二)大股東套現。第一,個人股份占總股份的53.7327%,這也可能是導致九牧王高派現政策的原因之一;第二,2014年九牧王分紅總額5.75億元,股利支付率達163.93%;2015年分紅總額2.87億元,股利支付率71.43%;2016年分紅總額5.75億元,股利支付率135.14%;2017年分紅總額5.75億元,股利支付率達115.28%;2018年分紅總額5.75億元,股利支付率達107.53%。近5年現金分紅中,有4年股利支付率超過100%,也就是有80%的年度股利支付率超過100%。近5年的股利支付率畸高,有4年超過100%,2014年竟然達到163.93%,這種股利政策不具有可持續性,同時也驗證九牧王有大股東套現行為,如果通過二級市場減持,勢必會造成股價大幅下跌,散戶信心喪失,通過高額現金分紅,既能傳遞公司有效的經營管理,又能吸引投資者,在穩定股價的基礎上實現套現。

四、九牧王高派現股利政策對企業價值的影響

九牧王近5年股息率是行業平均值的3~5倍,在服裝家紡行業也是遙遙領先,尤其是2018年股息率高達7.02%,對投資者具有吸引力。如此高的股息率是否提升企業價值呢?(表4)

(一)預案公告日漲幅(%)。對比2011~2018年預案公告日九牧王和服裝家紡指數的漲幅,九牧王漲幅沒有高于服裝家紡行業指數。

(二)預案公告日后10日漲幅(%)。對比2011~2018年預案公告后10日九牧王和服裝家紡指數的漲幅,不管是各年的漲幅還是漲幅平均值,九牧王明顯高于服裝家紡行業指數漲幅。

(三)股權登記日漲幅(%)。對比2011~2018年股權登記日九牧王和服裝家紡指數的漲幅,除了2017年,其余各年九牧王漲幅明顯高于服裝家紡行業指數漲幅。

(四)除權除息日漲幅(%)。對比2011~2018年除權除息日九牧王和服裝家紡指數的漲幅,除了2018年,其余各年九牧王漲幅明顯低于服裝家紡行業指數漲幅。

(五)除權除息日后30日漲幅(%)。對比2011~2018年除權除息日后30日九牧王和服裝家紡指數的漲幅,沒有顯示明顯的規律,其中2011年和2017年九牧王漲幅高于服裝家紡行業指數漲幅,其余6年九牧王漲幅低于服裝家紡行業指數漲幅。

通過對九牧王和服裝家紡行業指數各期間漲幅的對比,得出如下結論:第一,預案公告日,九牧王的高派現股利政策并沒有引起股價大幅上漲,只是和行業平均值持平,甚至略低于行業平均值;第二,預案公告后10日,九牧王漲幅大幅高于行業平均值,可能是機構和游資利用高派現熱點概念炒作,吸引散戶入場;第三,股權登記日,九牧王漲幅明顯高于服裝家紡行業平均值,說明有大量資金為獲取分紅提前入場;第四,除權除息日,九牧王跌幅遠大于行業平均值,因為實施分紅的當天,股票的價格就會進行除息,必然伴隨著股價的下跌;第五,除權除息日后30日,九牧王漲幅大概率低于行業平均值,說明高派現股利政策并沒有帶來公司價值的提升,預案公告后10日的漲幅,后期會逐漸回落,前期的漲幅只是資金短期的炒作行為,并不具有可持續性。

五、結論

近年來,家用紡織品行業受到國際經濟疲軟、國內宏觀政策調整、生產要素價格上漲的影響,生產、出口、效益增長速度都有減慢的跡象。在這個內憂外患的環境中,九牧王沒有合適的投資機會,這是九牧王高派現政策的直接原因。同時,九牧王作為傳統的家族式企業,股權分布集中,大股東一只獨大,套現的欲望比較強烈,如何在套現的同時穩定股價,高派現股利政策既可以營造公司業績穩定的形象,吸引廣大投資者關注,又能悄無聲息的套現。

高派現政策短期會引起資金關注,尤其是預案公告10日內,股價漲幅大概率會高于行業平均值,但除權除息日后會逐漸回落,不具有可持續性,不能有效提升公司的內在價值。

主要參考文獻:

[1]王紹鳳,莫應萍.GZMT高派現股利政策影響因素的實證研究[J].財會通訊,2013(7).

[2]李慧.上市公司股利政策分析——基于貴州茅臺的案例研究[J].商業會計,2015(15).

[3]劉孟暉,陳碧野.偉星股份的異常高股利:成長不足抑或財富轉移[J].財會月刊,2016(28).