三軸倉欄車退市后,骨架車能否成為后起之秀?

2020-08-19 08:07:06張筱梅

專用汽車 2020年8期

關鍵詞:產量

本刊記者 張筱梅

三軸倉欄車加裝盤式制動器和空氣懸掛后成本大漲,基于這個原因,有業內人士分析,未來骨架車極有可能成為其替代車型之一。那么,讓我們來看一下近三年來骨架車的綜合情況。

行業情況

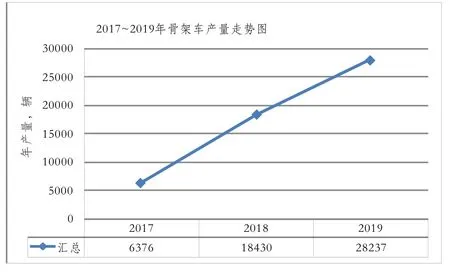

2017~2019年,骨架車的生產企業一直在100家左右,2017年為95家,2018年為107家,2019年為127家。生產廠家不斷上升。

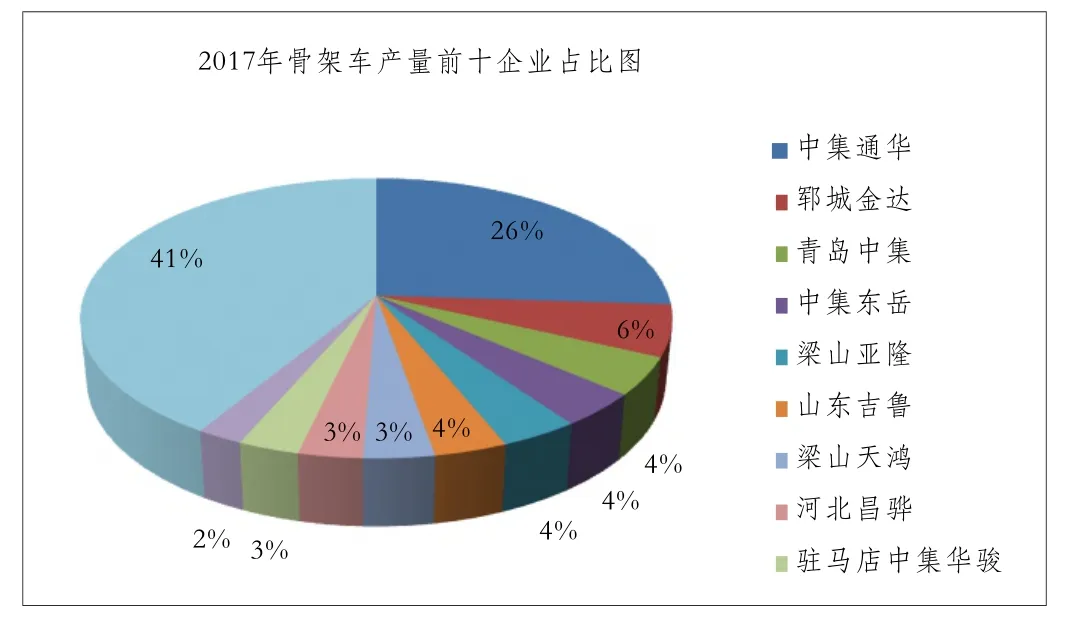

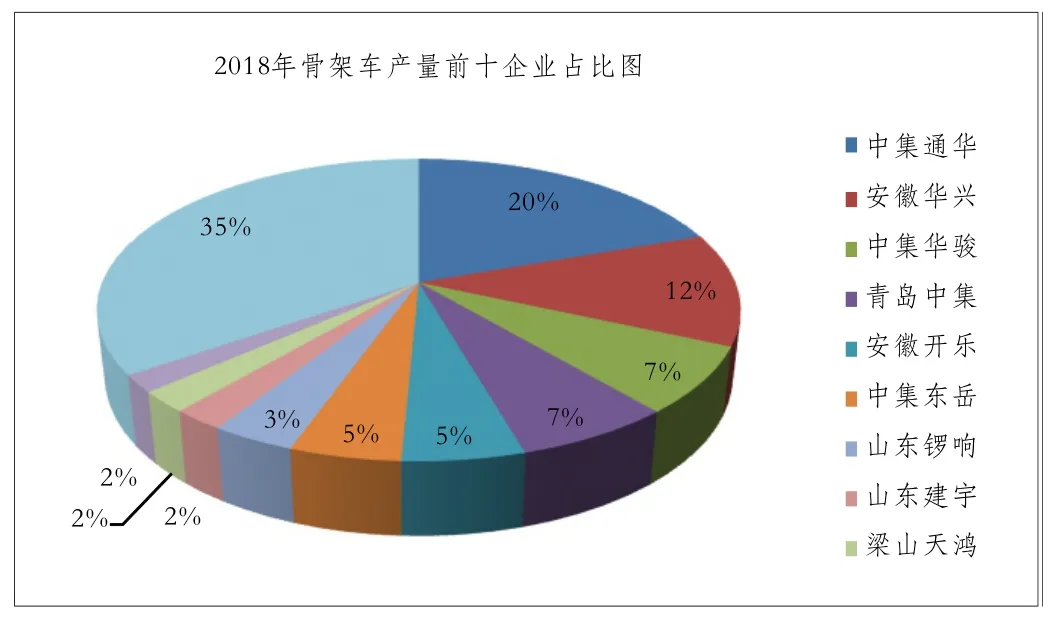

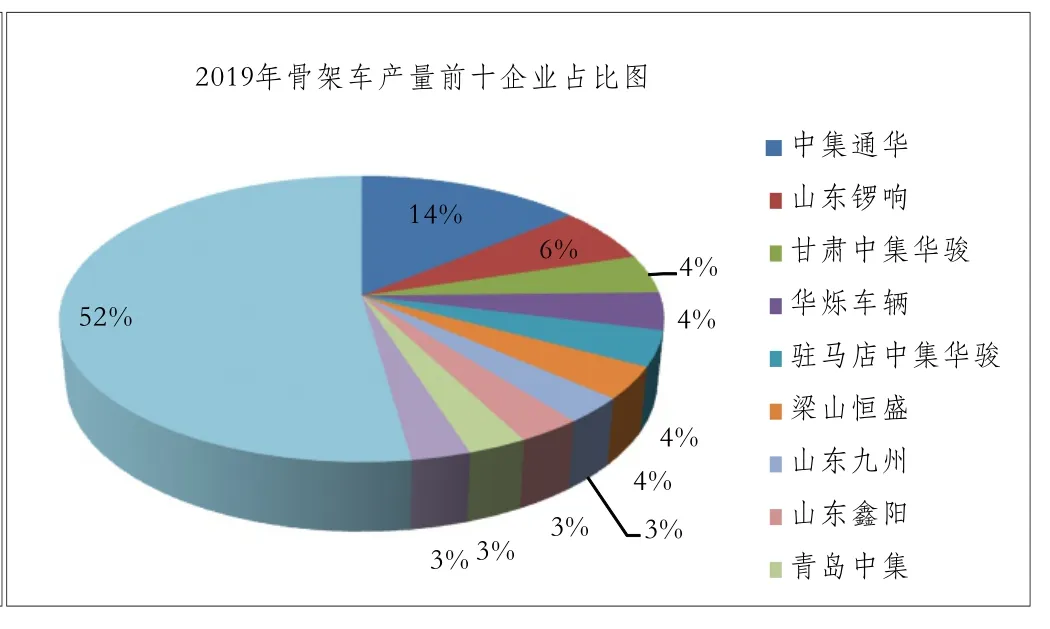

從排名前10的企業來看(見圖1~3),中集通華一直是骨架車的最大生產企業,2019年該公司產量為3953輛,相比2017和2018年的產量有一定提升,產量占比達14%,但是占比卻呈現一定的下滑,2017年占比為26%,2018年占比為20%。這說明,隨著骨架車生產廠家數量的不斷上升,市場競爭愈加激烈。

圖1

圖2

圖3

圖4

圖5

圖6

另外,中集車輛集團的子公司也表現比較良好,如青島中集、中集華駿、中集東岳,這三家基本在近三年均位列骨架車產量前10的行列,但產量占比基本維持在總產量的5%左右,浮動不大。

這里需要提及的是,山東鑼響近三年產量占比不斷上升,2019年產量上升至第二,產量占比6%,產量為1766輛;山東九州位列第7,為827輛,產量占比4%。

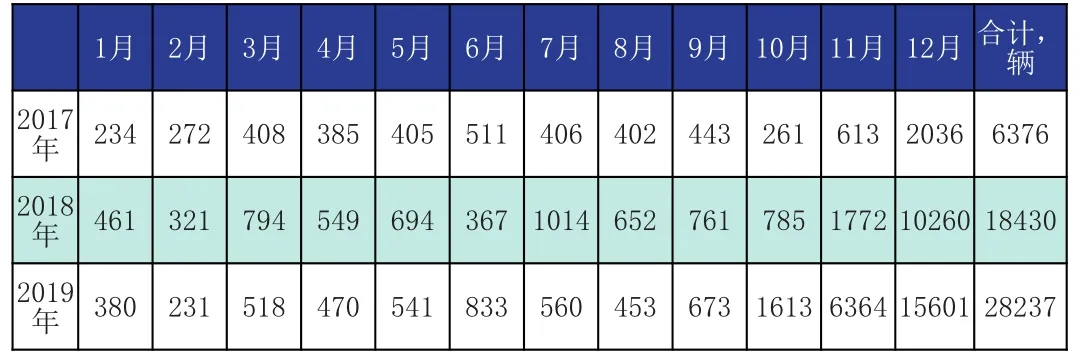

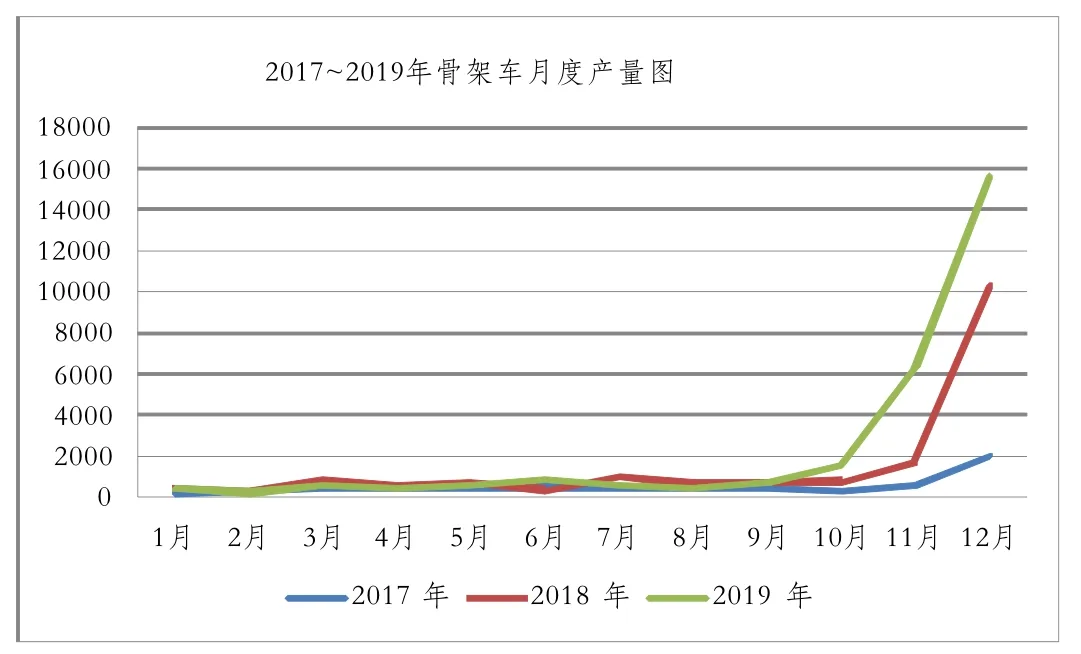

從近三年骨架車的產量數據來看(見圖4),骨架車的產量每年幾乎都呈翻番增長態勢,市場需求有極快的增長。不管從月度產量數據,還是從月度走勢曲線來看,骨架車的月度產量有非常明顯的特點,那就是到了年底,尤其是10、11和12月三個月,產量直線飆升,呈現爆發性增長的態勢(見圖5、6)。

圖7

圖8

圖9

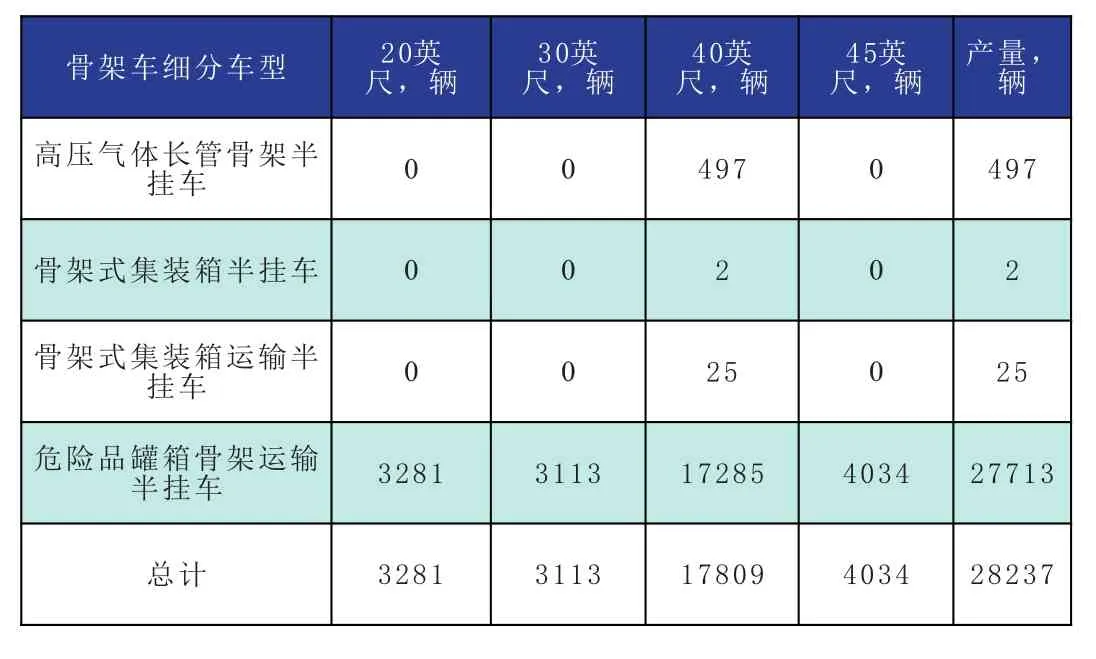

表1 2019年骨架車各主要細分車型主要尺寸產量情況

圖10

據了解,骨架車的訂單一方面跟政策密切相關,另一方面跟用戶習慣于年底購車相關。尤其是2019年年底,由于即將面臨著2020年1月1日起三軸倉欄半掛車強制安裝盤剎和空懸的情況,為應對市場變化,骨架車12月產量比11月產量激增了3倍。

噸位情況

從近三年的噸位情況來看(見圖7),骨架車占比最大的就是超重噸位,重型噸位甚至可以忽略不計,僅不到20輛的產量。

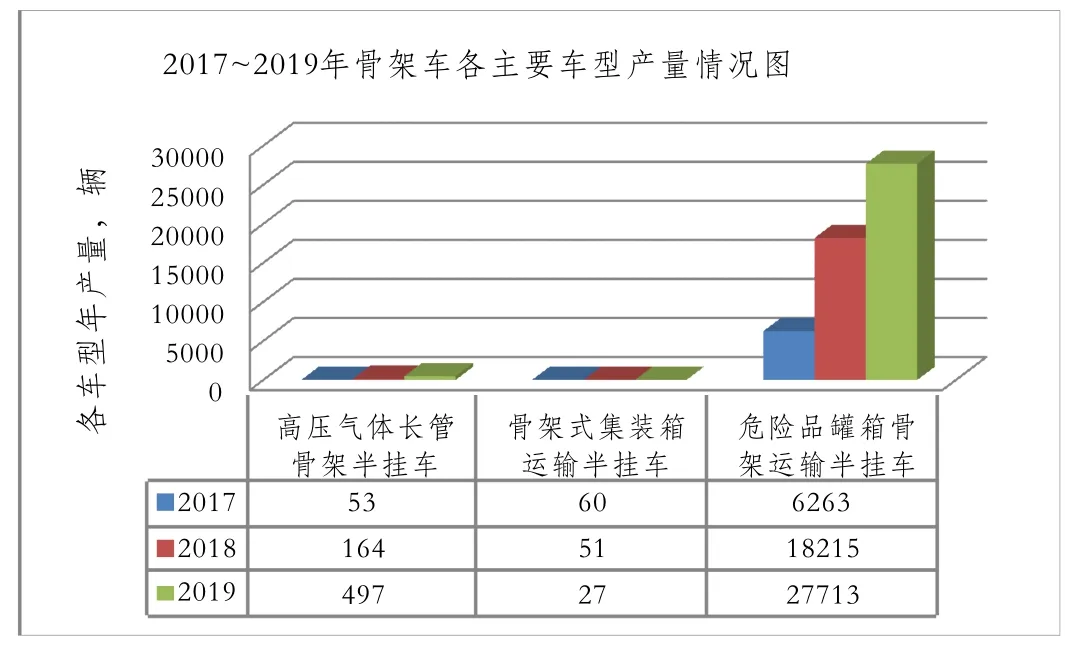

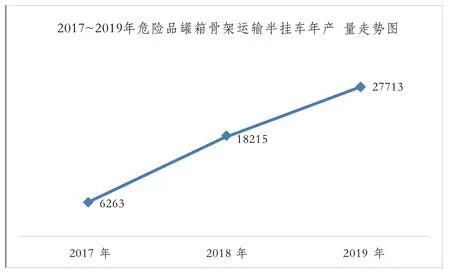

從圖8可以看出,我國骨架車細分車型主要有三種:高壓氣體長管骨架半掛車、骨架式集裝箱運輸半掛車和危險品罐箱骨架運輸半掛車。其中,危險品罐箱骨架運輸半掛車是主力車型,占比高達99%以上。從危險品罐箱骨架運輸半掛車產量走勢來看(見圖9),近三年呈線性上升狀態,每年增長翻番。

長度情況

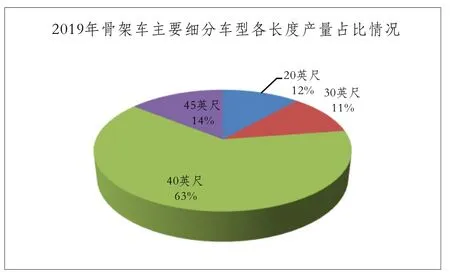

從2019年骨架車各主要細分車型在長度上的產量來看(見圖10、表1),40英尺長度最主要車型,占比達63.1%,其次是45英尺長度,占比為14.28%。

猜你喜歡

礦山安全信息(2022年40期)2022-04-07 02:16:52

當代水產(2021年10期)2021-12-05 16:31:48

今日農業(2021年14期)2021-11-25 23:57:29

今日農業(2021年13期)2021-08-14 01:37:56

石油與天然氣地質(2021年1期)2021-02-22 14:14:44

今日農業(2020年20期)2020-11-26 06:09:10

中國果業信息(2019年10期)2019-11-13 01:21:34

中國化肥信息(2019年2期)2019-01-18 15:24:35

中國化肥信息(2019年1期)2019-01-17 21:31:12

中國化肥信息(2019年4期)2019-01-17 18:47:06