債券市場歷史違約率計算方法選擇研究

2020-08-21 01:41:02陳瑩楊希雅

證券市場導報 2020年8期

關鍵詞:模型

陳瑩 楊希雅

(1.南京大學工程管理學院/南京數字金融產業研究院,江蘇 南京 210046;2.深圳證券交易所固定收益部,廣東 深圳 518038)

一、引言

近年來,隨著我國經濟增長方式的轉變和債券市場的快速發展,市場風險也經歷了不斷累積和釋放的過程,違約事件時有發生。在此背景下,債券違約率預測對于監管機構和投資者都具有越來越重要的意義。2014年我國發生第一起公募債券違約事件,即“11超日債”違約,打破了我國債券市場剛性兌付神話。此后債券市場債券違約金額和違約債券種類逐漸增加,2016、2017和2018年債券違約數量分別為56、34和125只,違約金額分別為394、312和1209億元。2019年截至11月份,違約數量為149只,違約金額達1146.47億元1。2019年12月北大方正債券違約,校企信用背書面臨挑戰。

一方面,全球范圍內債券違約是債券市場的正常現象,政府隱性擔保和債券剛性兌付不利于中國債券市場的發展和成熟。比如李臘生等(2013)[11]利用KMV修正模型研究發現我國地方政府債務由于中央政府的“父愛主義”擔保而存在一定程度的道德風險。因此,適當債券違約對完善債券市場價格發現功能及風險分擔機制、提高債券市場深度具有積極意義。在發展比較成熟的美國、歐洲債券市場,違約也是普遍存在的市場現象。

另一方面,債券違約潮的集中爆發是信用環境惡化的體現,可能會對實體經濟直接融資便利和金融體系穩定性造成沖擊。因此,反映債券市場風險水平的債券違約率是一個必要的監控指標。“爆雷”事件頻發的債券市場中,一套更為普適、更為有效的債券違約率預測方法,可以有效支持投資決策,更好地引導市場對風險進行識別、評估和定價,進而優化債券市場發展。

在預測債券違約率時,歷史違約率是預測模型的關鍵輸入變量,對于模型有效性起著至關重要的作用。當前我國債券歷史違約率的計算方法沿用銀行貸款不良率的計算邏輯,該方法下違約率的計算結果波動性較弱,缺乏敏感性,難以直觀反映債券市場違約趨勢的邊際變化,與國際通行的計算方法具有較大差異。為探究適合我國債券市場的歷史違約率計算方法,本文對國內外債券歷史違約率的計算方法進行比較研究2,以期對債券違約率預測方式的規范和有效性的提升有所裨益。

二、違約率預測與歷史違約率選取的研究綜述

(一)債券違約率預測研究的相關評述

Fons(1991)[1]嘗試建立統計模型來預測基于總發行人的違約率,發現歷史違約率的大約52%可以用信貸質量和經濟狀況這兩個因素來解釋。Helwege and Kleiman (1997)[2]在Fons(1991)[1]的基礎上,補充了“老化”因素,能夠以調整R2高達81%的精度解釋違約率的年度波動,并指出很少有債券的初始息票違約,因此非首次發行的投機級債券比新發行債券的違約率更大。Keenan et al.(1999)[4]構建了基于泊松分布的違約率預測模型,該模型假設違約發生符合泊松分布,然后基于整體信用質量、老化效應等因素去預測違約率發生的泊松強度,模型預測準確率達80%以上。Mizen et al.(2012)[5]繼續在前人研究基礎上引入動量、漂移等違約影響因素,用企業特定的業務和財務風險數據預測該企業債券未來的信用評級,并將其與添加了公司歷史評級的方案進行比較,結果發現公司的歷史信用評級會對評級預測產生重大影響。

如前所述,我國債券違約事件起始于2014年,受研究樣本的限制,基于中國市場的相關實證研究目前還相對較少。張曉旭(2017)[16]以國內2014―2017年債券違約事件為樣本,研究提出違約事件主要集中在產能過剩和周期性行業,違約主體開始從民企向國企蔓延,提前兌付、企業實際控制人變更等另類違約風險也在逐漸增加。胡志浩和卜永強(2017)[10]用廣義線性混合模型對信用風險進行建模分析,將影響違約概率的可觀測因素和不可觀測因素分別用固定效應和隨機效應表示,發現行業因素對違約率的影響大于宏觀因素。付世豪(2019)[8]以上交所上市公司為研究對象,選取16個公司經營相關財務指標,分別建立Logit回歸模型和多元回歸模型對企業違約概率進行預測。國內較為常用的信用風險度量模型還包括:基于債務人特征變量(如公司各項財務比率)的信用評分模型、源于財產保險精算思想并基于損失歷史分布的Credit Risk+模型、從財務預警角度出發的多元判別分析(MDA)和期望違約率(EDF)技術模型等(張玲,2005)[15]。

(二)債券違約預測模型中歷史違約率的界定

1.國內政府部門的違約率計算方法

我國債券違約自2014年才開始出現,計算債券違約率的期限較短。當前,人民銀行、證監會、發改委均使用同一算法,計算邏輯與銀行貸款不良率類似,即違約率=存量違約債券的未償還金額÷債券托管面值,分子分母均為存量概念,可以稱之為存量違約率。黃鑫和任晴(2019)[10]研究了中美債券違約率之后提出,存量違約率指標能夠反映債券市場違約的影響范圍,并與不良貸款率有較強的可比性,但由于分母分子分別為時點值和所有時段累計值,容易放大違約的嚴重性并過分重視大型主體而忽視小型主體。

2.國際評級機構的違約率計算方法

標普、穆迪等國際著名評級機構計算違約率時,通常的邏輯是,在某一時點選取一定范圍內的存續債券(不含已違約債券)作為樣本群組,后續一段時間作為考量期間,考量期間內樣本群組中的違約數量與樣本總數量的比例即為違約率。所謂“數量”,既可以用債券金額計算,也可以用發行人家數計算。樣本統計群組的構建又根據期初是否剔除撤銷評級的主體而分為靜態池法(不剔除,為標普所采用)和動態群組法(剔除,為穆迪和惠譽所采用)。

根據使用目的不同,最常用的有滾動違約率和累計違約率兩個指標。

(1)滾動違約率(Trailing 12-Month Default Rate):通常按月發布,注重實效性,反映債券市場總體信用形勢變化,或某一大類債券(例如投機級債券)的違約情況變化。樣本群組的選取通常涵蓋某大類債券的所有樣本,構建的時間點為當前時點向前推12個月,一般按月(也可按周)滾動構建。考量期間為當前時點的過去12個月,即滾動違約率=過去12個月內樣本中發生違約的債券金額(或發行人家數)÷樣本的債券總金額(或發行人總家數)。

穆迪對于時間點為t月、評級為k的債券的滾動違約率計算方法為:

其中,Dk,t是計算出的在時間t、評級為k的債券空間的滾動違約率;Yk,t表示在t月、評級為k的債券的違約者個數(或違約的債券金額),分子將過去12個月的違約者個數(或樣本債券總金額)加總;Ik,t表示在t月、評級為k的債券空間內所含的發行人家數(或發行債券的總家數)。

(2)累計違約率(Cumulative Default Rate):計算過程較為復雜,主要應用于構建違約率矩陣3,進而應用于微觀評級實務,通常不用于反映債券市場違約形勢總體變化。

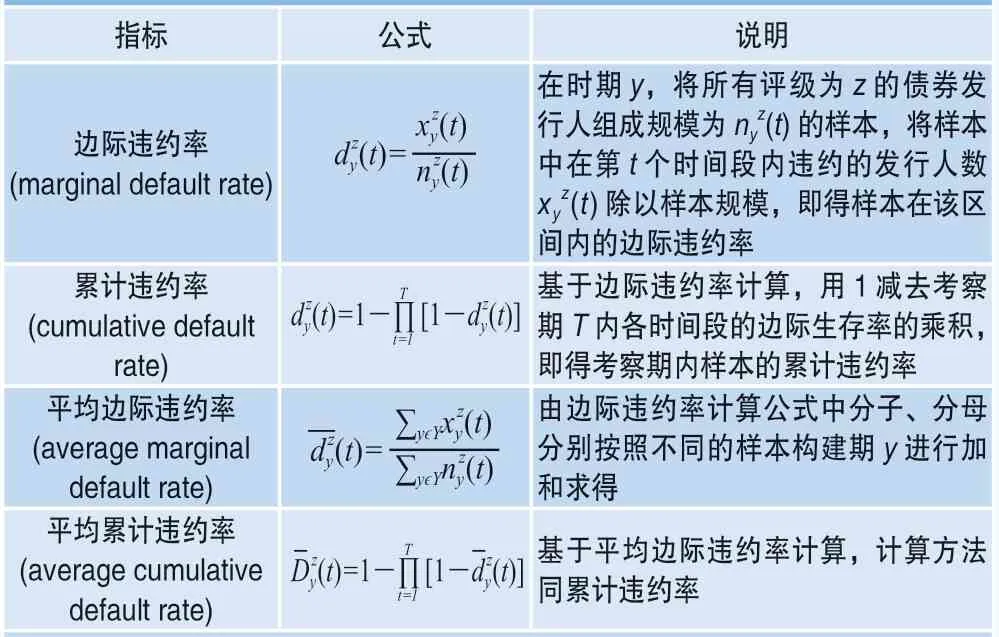

以穆迪公司為例,將其邊際違約率、累計違約率、平均邊際違約率和平均累計違約率等幾種違約率計算方法匯總如表1所示。

綜合來看,國內外學者普遍認為,宏觀經濟因素和公司基本面因素共同影響債券市場的違約率水平,歷史違約率在對市場未來違約水平的預測中具有重要意義;此外,老化效應具有顯著影響。

表1 穆迪公司違約率計算方法

違約預測模型所使用的實證方法大致有以下幾類:①回歸類:Logistic回歸分析(付世豪,2019;馬宇,2009;于立勇和詹捷輝,2004)[8][12][14]、多元線性回歸(陳學勝,2019;周宏等,2015)[6][17]等。線性回歸模型是金融市場研究中經常使用的方法,也是債券市場違約預測中使用最多的方法。②非線性統計模型:近年來,一些學者和評級機構也逐步將非線性統計方法,如泊松分布和判別分析(黃鑫和任晴,2019)[9]以及基于回歸模型設計的信用評分卡等,運用于債券違約的研究和實踐。③數據挖掘和機器學習類模型:隨著大數據和人工智能的發展,有一些學者采用主成分分析(熊志斌,2013)[13]、隨機森林(方匡南和吳見彬,2013)[7]、神經網絡等方法研究債券違約問題;④風險定價模型:也有不少學者將KMV、Credit Risk+模型等金融風險管理中的定價模型用于債券違約問題的研究。上述模型中,非線性統計類的參數估計需要較大的樣本數據量;機器學習類過于依賴數據挖掘,模型要求的訓練數據集較大且結果有時缺乏經濟學解釋力度;定價類多用于對單個信用主體違約情況進行建模,不適用于對市場整體違約率的預測。綜上所述并考慮到我國債券市場違約歷史較短、違約數據較少,選用代表性變量進行多元回歸具有更強的適用性。

預測模型中歷史違約率的計算方法確實存在一定差異。其中,國內普遍采用存量違約率,其計算邏輯與銀行體系的不良率一致,作為市場交易主體的銀行類金融機構容易理解,但其計算結果波動性較弱,缺乏敏感性,難以直觀反映債券市場違約趨勢的邊際變化;國際市場在不同模型中也采用不同方法,但總體思路是按時點計算,采用累計值的情況較少。

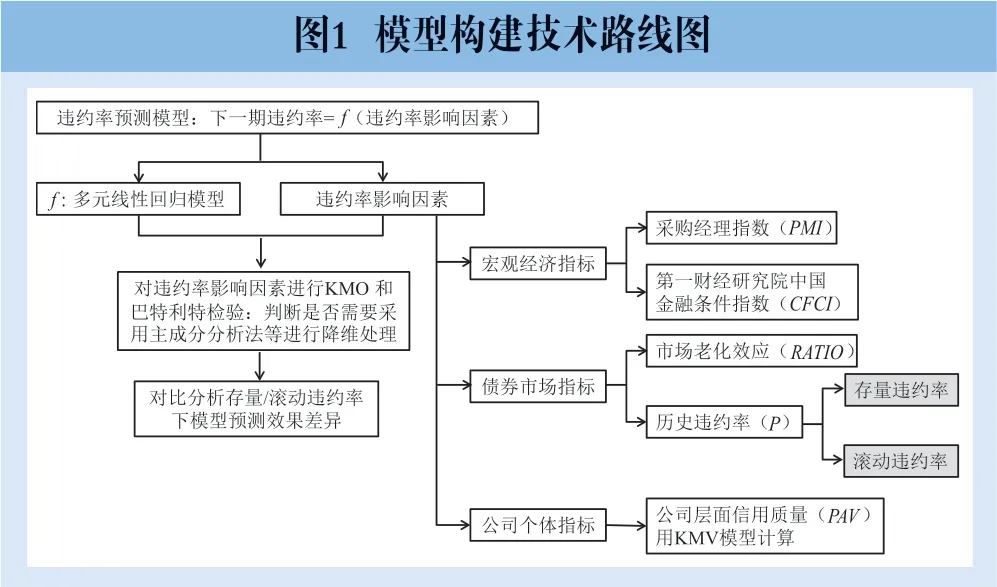

圖1 模型構建技術路線圖

因此,本文選擇多元回歸模型作為預測模型,考察不同歷史違約率在債券違約預測中的效果,以期對未來債券市場分析和研究中這一重要基礎變量的選擇有所探討。

三、模型構建

為探究不同歷史違約率計算方法在債券市場分析和預測中的表現差異,本文構建模型的整體思路如圖1所示。

(一)違約率預測模型

為探究兩種方法下違約率在預測模型中的差異,本文構建如下多元線性回歸預測模型:

其中,公式左邊為預測違約率的對數,即Pt+1為未來一期的債券市場違約率;公式右邊為違約率影響因素,Pt-k為歷史違約率,k表示滯后項,滯后項階數由相關性與偏相關性分析決定;xi,t為其他違約率影響因素;αk、βi為相應影響因素的影響因子;ωt為擾動項。

在保持xi,t即其他違約率影響因素不變的情況下,分別選用存量違約率、滾動違約率計算Pt+1、Pt-k,比較分析預測模型有效性。

(二)違約率影響因素選取

上述預測模型需要選取除了歷史違約率之外的其他違約率影響因素,即構建xi,t向量。本文在影響因素選取方面主要參考Keenan et al.(1999)[4]、Jiang and Jones(2018)[3]等文獻,影響債券違約的因素主要來自宏觀經濟、債券市場、公司三個層面;在此基礎上結合中國市場實際進行調整。如公司層面信用質量這一指標,穆迪采用債券市場中投機級發行人的家數占比,但由于我國債券違約歷史較短、案例數較少造成大多數債券過往的發行評級虛高,因此本文采用KMV模型構建“公司層面信用質量”指標;對于老化效應這一指標,穆迪采用三年前首次進入市場的投機級發行人數量,本文采用每月接近到期的債券個數在所有存續債券中的占比,其中對于接近到期債券的衡量方法為滿足(統計月末―發行日期)/(到期日期―起息日期)大于等于0.9。綜上,本文選取的影響因素主要包括:

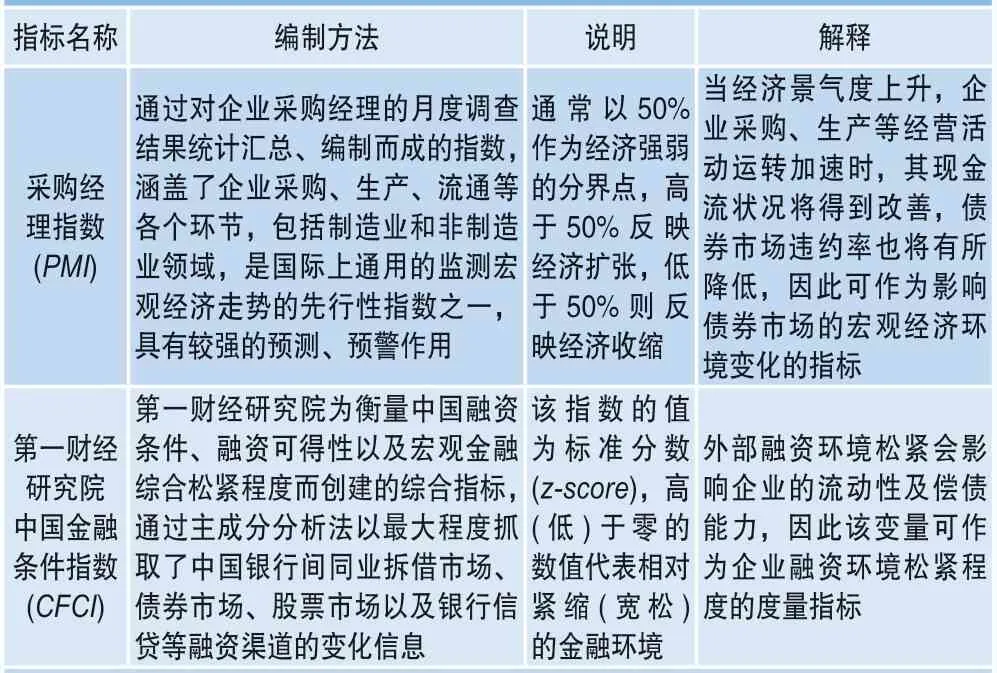

表2 宏觀經濟類影響因素

1.宏觀經濟指標

本文選取采購經理指數(PMI)與第一財經研究院中國金融條件指數(CFCI)作為宏觀經濟類影響要素,具體如表2所示。

2.市場老化效應(RATIO)

債券發行人違約的可能性會隨著發行人的成熟而改變,這種現象被稱為“老化效應”。在發行時,借款人現金充裕,違約概率較低;隨著時間的流逝,債務發行產生的現金流減少,原始業務計劃可能受到不可測事件或業務條件變化的威脅。穆迪模型在構建老化效應指標時,選用三年前首次進入市場的投機級發行人的數量來衡量,數值越大,說明超過三年的發行人越多,則老化效應越嚴重。截至2019年12月30日,我國共540只違約債券中,發行時有主體評級的有478只,其中,AAA級共20只,AA+級共127只,AA級共277只,AA-級共38只,A級共9只,A-級1只,BBB級共4只,BBB-級與BBB+級各一只。可見,違約主體發行時的評級大多在AA級及以上,這是由于我國債券違約歷史較短、案例數較少造成大多數債券過往的發行評級虛高。因此,本文在每月選取尚未到期的債券作為樣本,并統計樣本中滿足(統計月末―發行日期)/(到期日期―起息日期)大于等于0.9的債券個數(該類債券在統計月處于其存續期的末尾),以該個數占樣本個數的比例來衡量老化效應,而不僅僅采用投機級發行人數量。

3.公司層面信用質量(PAV)

穆迪模型使用債券市場中投機級發行人的家數占比來反映公司信用質量總體情況。基于上述我國債券評級虛高的原因,本文采用KMV模型構建“公司層面信用質量”指標。該模型從企業層面出發,選取企業相關財務數據,先用期權定價思想計算違約距離,即“公司資產與負債的距離”,距離越大,則違約風險越小,進而對該違約距離的相反數取標準正態分布函數,即可得到該企業的違約率估計數P,最后計算所有債券發行主體違約率P的平均數計為PAV,即為“公司層面信用質量”。模型具體為:

首先估計違約距離(Distance-to-default),KMV模型中采用期權定價思想計算的違約距離DD為:

其中,VT為公司資產在T時預期市場價值,DT為公司債務的總價值,T為公司債務的期限,μ為公司資產的預期回報率,σV為公司資產價值的波動率。

KMV模型中公司資產價值和波動率等的計算需要公司的股權價值等歷史數據,且假定公司的債務期限都相同,同時對每家公司都需要聯立方程進行復雜求解。考慮到我國債券市場發行主體中有較多的非上市公司(缺乏股權市場價值數據),且公司的債務期限構成多樣化,采用標準流程來計算公司資產價值及其波動率不具有操作性,因此,在構建月度樣本時只能采取近似替代的方法。股票價格指數作為經濟運行的晴雨表,靈敏地反映了經濟基本面的變化及市場各方對未來經濟運行的預期,因此本文采用債券發行主體所在行業股價指數的收益率及波動率來近似代替其資產的收益率及波動率,同時為了盡可能地縮小替代誤差,選取了Wind四級行業價格指數,這是其統計口徑中最為細致的一種行業分類方法。公司預期資產價值和債務分別選用財務報表季度數據中的總資產和流動負債,債務期限定為一月,計算出違約距離后,違約概率估計值即為:

其中,N(·)為標準正態分布函數,本文將概率P取與違約率時間窗口(12個月)相同的平均值4。不同月份樣本組中各債券發行主體P值的平均值PAV即為該月份公司層面信用質量的估計。

4.檢驗是否需要對影響因素進行降維處理

上述選取變量為宏觀、市場、公司層面的經濟指標,有一定內在聯系。因此本文在選定影響因素后,計算各因素之間的相關系數,并對其進行KMO和巴特利特檢驗以判斷是否需要采用主成分分析法等進行降維處理。

5.違約率計算方法

本文選用的計算方法具體為:

基于金額計算的存量違約率(P1)=存量違約債券的未償還金額÷債券托管面值,即為國內政府部門現行計算方式;

基于金額計算的滾動違約率(P2)=過去12個月內樣本中發生違約的債券金額÷樣本中債券總金額。由于我國市場債券違約率一直采用債券金額口徑而非發行人家數口徑,因此基于金額計算的滾動違約率也有對比分析的意義;

基于主體計算的滾動違約率(P3)=過去12個月內樣本中發生違約的債券發行人家數÷樣本中債券總發行人家數,此方法為標普、穆迪等國際主流評級機構常用方法。

本文選擇多元回歸模型作為預測模型,被解釋變量為下個月違約率,解釋變量為違約率影響因素,其中歷史違約率為重要的宏觀影響因素之一。在模型中分別選用存量、滾動違約率兩種計算方法,即可比較分析二者在預測模型中的有效性。同時,在影響因素選擇過程中用主成分分析法進行降維處理,在“公司層面信用質量”這一市場影響因素構建過程中選用KMV方法進行構建,從而分析比較不同歷史違約率計算方法在預測模型中的表現差異。

四、實證結果與分析

(一)樣本選擇與描述性統計

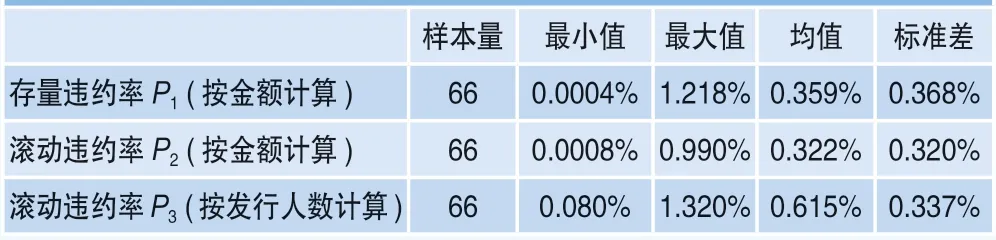

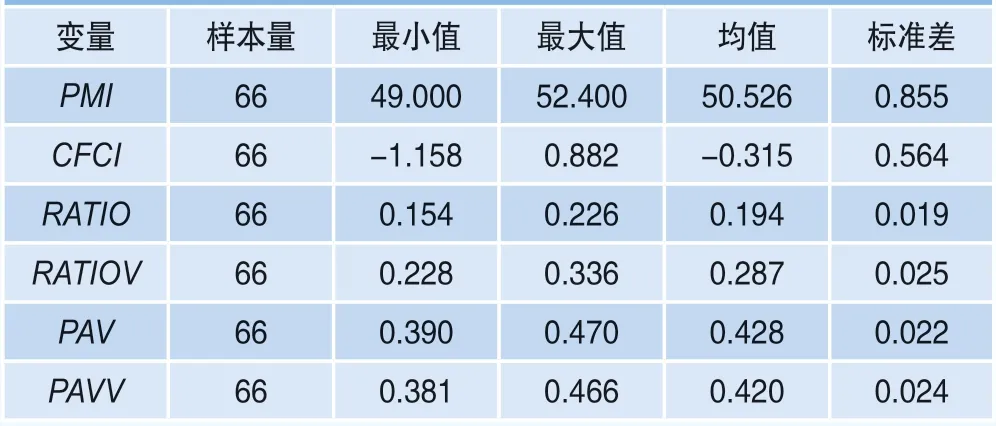

本文違約數據選取樣本為2014年7月至2019年12月中國債券市場月度信用債違約數據,其中剔除了金融債、銀行同業存單及城投債等違約風險極低的債券種類,違約數據來源為中國證監會,共有66個數據樣本。歷史違約率計算方法包括三種:基于金額的存量違約率P1、基于金額的滾動違約率P2和基于主體的滾動違約率P3。違約樣本的描述性統計結果如表3所示。

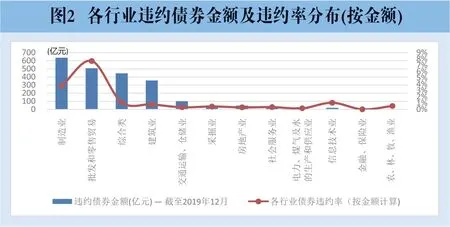

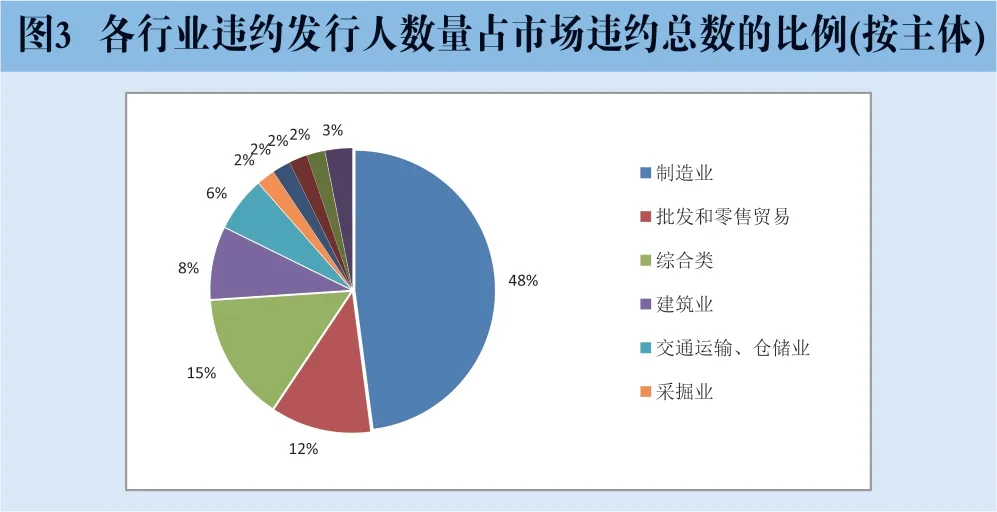

從選取樣本中違約事件的行業分布看(如圖2、圖3所示),違約多集中在制造業、建筑業、交通運輸業、采掘業等重資產、強周期行業。其中制造業累計違約金額638億元,違約主體占市場違約總數的48%,行業債券違約率3.71%;同時批發零售業的中小規模主體占比大,面臨上游供給和下游需求的不確定性因素多,該行業累計違約金額507億元,違約主體占市場違約總數的12%,行業債券違約率7.68%。

表3 歷史違約率的描述性統計

圖2 各行業違約債券金額及違約率分布(按金額)

圖3 各行業違約發行人數量占市場違約總數的比例(按主體)

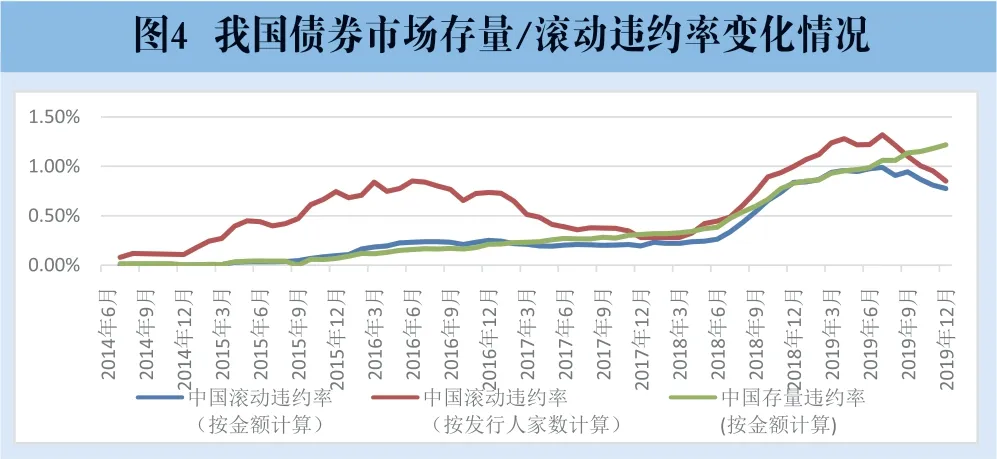

市場整體存量/滾動違約率變化趨勢及波動情況如圖4所示。從變化趨勢看,存量違約率波動較小,難以直觀反映市場信用狀況的邊際變化,而滾動違約率波動性更大,對于市場信用狀況的變化更為敏感。例如,2019年上半年我國債券市場新增違約未償還金額約400億元,較2018年下半年(約850億元)明顯下降,但按存量計算的違約率仍從2018年底的0.80%上升到2019年6月底的0.94%,而同時期滾動違約率逐步震蕩“筑頂”,與市場變化較為一致。

從波動情況看,存量違約率波動性顯著低于滾動違約率,滾動違約率對市場變化更加敏感。存量方法更加關注“總量”,而滾動方法重點體現“邊際變化”,從而導致二者波動性差異。例如,當2018年下半年債券違約驟增、信用狀況逐漸惡化時,滾動違約率變化拐點較為明顯,而存量違約率的變化幅度相對較小。

圖4 我國債券市場存量/滾動違約率變化情況

綜合來看,滾動違約率變化趨勢與市場實際變化更為同步,同時波動性更加顯著,有效性與靈敏性能使其更好發揮“信用狀況風向標”作用,更適合作為債券市場歷史違約率統計方法。以下實證將從定量角度進一步證明該問題。

除歷史違約率之外,本文選取的違約率其他影響因素為模型構建部分中的4個指標:采購經理指數(PMI)、第一財經研究院中國金融條件指數(CFCI)、市場老化效應、公司層面信用質量。選取時間段與違約數據相同,為2014年7月至2019年12月期間月度數據。數據來源為Wind,其中PAV指標根據KMV模型基于發債主體財務數據計算。

為保證模型的合理性與一致性,當違約率基于主體計算時,市場老化效應、公司層面信用質量指標這兩個指標選取簡單算術平均,用RATIO、PAV表示;當違約率基于金額計算時,這兩個指標選取金額加權平均計算,用RATIOV、PAVV表示。表4展示了違約率影響因素的描述性統計結果,結果顯示:PMI指數均值為50.526,處于正常水平;CFCI中國金融條件指數均值為-0.315,表明中國宏觀金融環境相對偏緊,融資可得性較低;市場老化效應指標(RATIO、RATIOV)顯示市場老化效應影響相對較低;公司層面信用質量指標(PAV、PAVV)顯示此階段公司的信用質量較差。

(二)基于不同歷史違約率計算方法的預測模型

根據式(5)預測模型,Pt+1為預測違約率,Pt-k為歷史違約率,先將各變量進行差分處理至平穩,再選用三種不同統計方法的違約率,運用逐步回歸法,將該模型實現三次,逐步剔除不顯著變量,最后分析比較不同違約率下預測模型的表現差異。

表4 違約率影響因素的描述性統計

1.基于金額的存量違約率(P1)

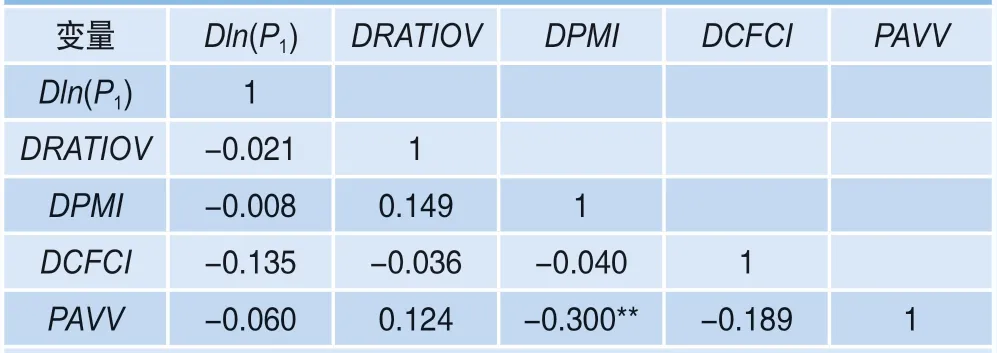

首先檢驗各變量的平穩性,對于不平穩的變量進行差分處理直至平穩,將平穩變量納入回歸方程中,差分后的變量以DVN表示,其中V為原變量名,D表示已經過差分處理,N為差分次數,只進行了一階差分時略去N。變量間的相關系數如表5所示。結果顯示,自變量間不存在較強的相關性。為檢驗四個自變量否適合作主成分分析,對其進行KMO和巴特利特檢驗,結果如表6所示,由于KMO值小于0.7,故四個自變量間不適合提取主成分。

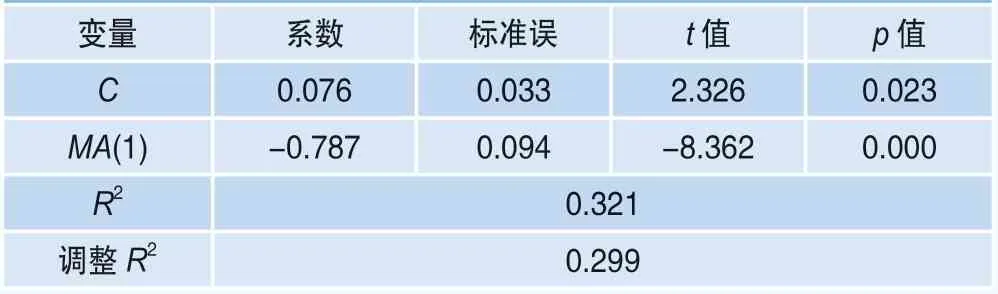

為了選擇ln(P1)滯后項的合適階數,本文作出其相關圖與偏相關圖可得,ln(P1)近似服從一階移動平均過程,故將其相應的滯后項與其余影響因素加入回歸模型中,逐步剔除系數不具有顯著性意義的自變量,結果如表7所示。

表7結果顯示,在基于金額的存量違約率方法下,模型R2為0.321,調整R2為0.299。擬合精度較差且對宏觀經濟、債券市場、公司個體影響因素均不敏感,影響因素變量均被剔除,因此基于金額的存量違約率對于市場信用狀況的變化反映程度較差。

2.基于金額的滾動違約率(P2)

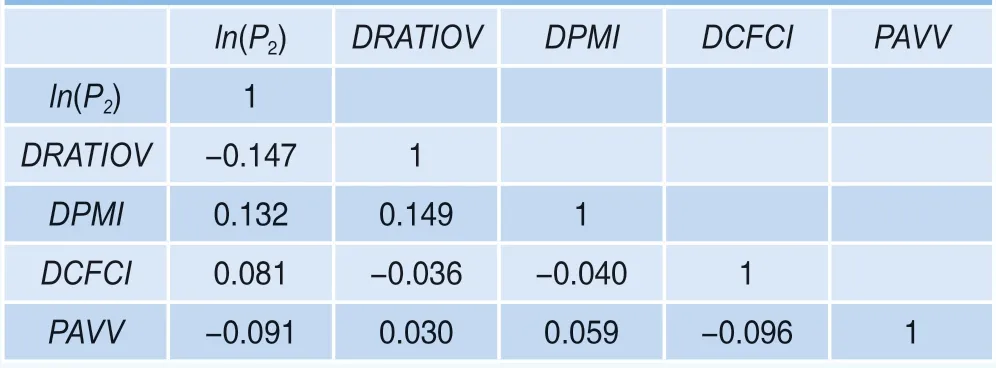

經差分處理后被選擇進入回歸方程的變量及其相關系數如表8所示,可知各自變量間均不存在顯著的相關性,模型無多重共線性問題。根據相關圖與偏相關圖可得ln(P2)存在一階自相關,故將其一階滯后項同其他影響因素納入自變量進行回歸,逐步剔除系數不顯著的自變量,結果如表9所示。

表5 基于債券金額的存量違約率變量間相關性系數

表6 KMO 和巴特利特檢驗

表7 基于債券金額的存量違約率回歸結果(因變量:ln(P1))

表8 基于債券金額的滾動違約率變量間相關性系數

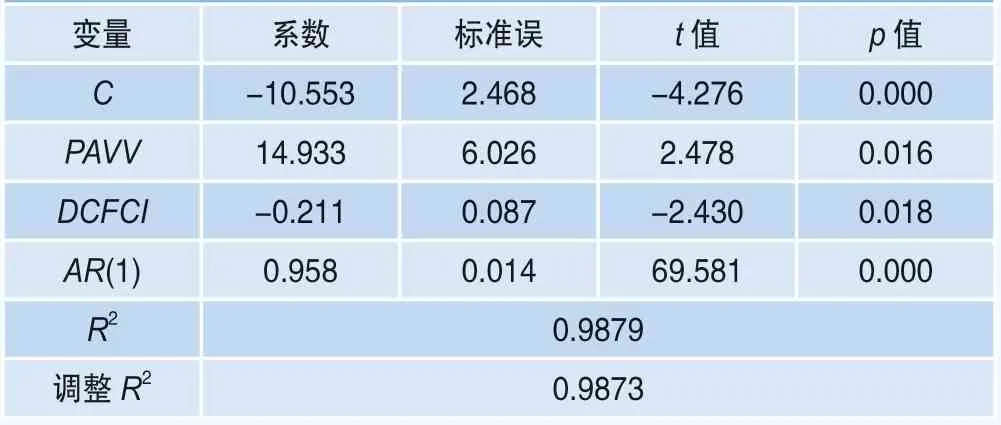

表9 基于債券金額的滾動違約率回歸結果(因變量:ln(P2))

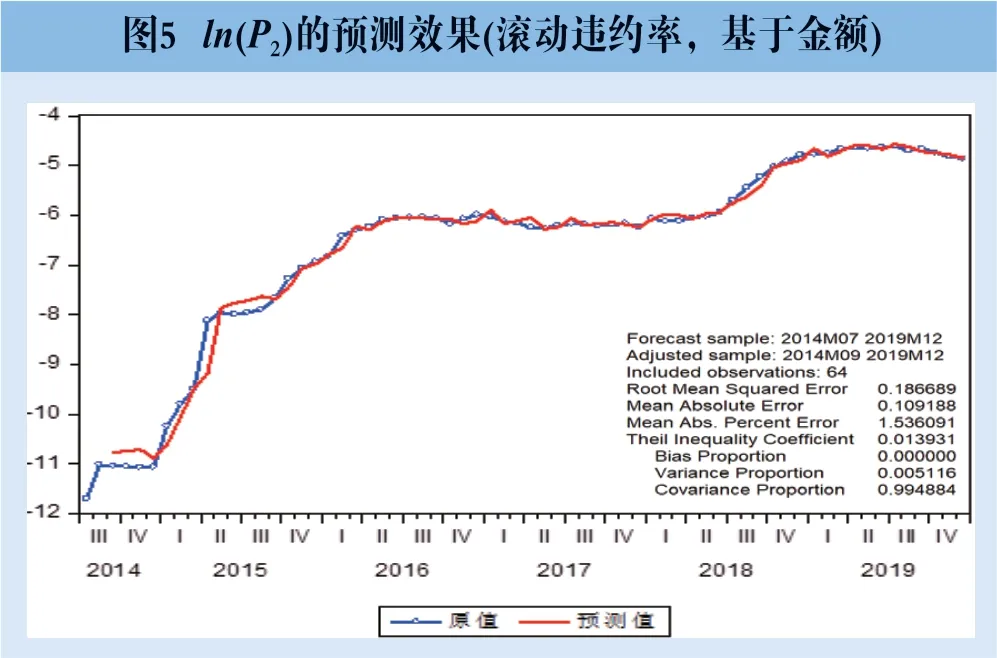

由回歸結果可知,在基于金額的滾動違約率方法下,模型的擬合效果較好,R2約為0.9879,調整R2約為0.9873。P2具有一階自相關性,且隨著PAVV的增加而增加,隨著DCFCI的增加而降低,說明按金額加權平均的債券市場發行主體信用質量越低、中國金融市場融資環境惡化時,發生違約的債券金額越多。模型的預測圖及相關衡量指標如圖5所示。結果表明基于債券金額的滾動違約率預測模型能夠有效擬合市場違約概率,各項預測指標也表明該模型具有較好的預測效果。

3.基于主體的滾動違約率(P3)

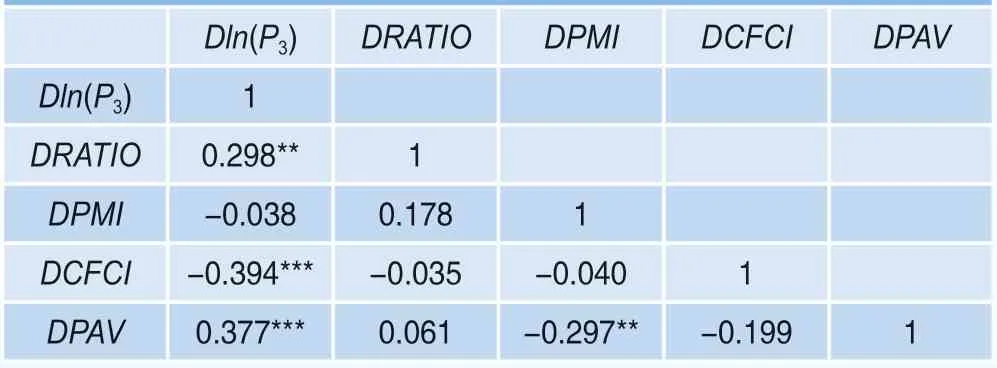

對變量平穩性的檢驗及處理同上,經處理后被選擇進入回歸方程的變量及其相關系數如表10所示,可知各自變量間均不存在顯著的相關性,模型無多重共線性問題。在線性回歸中逐步剔除系數不顯著的自變量,所得結果如表11所示。

圖5 ln(P2)的預測效果(滾動違約率,基于金額)

表10 基于主體數的滾動違約率相關性系數

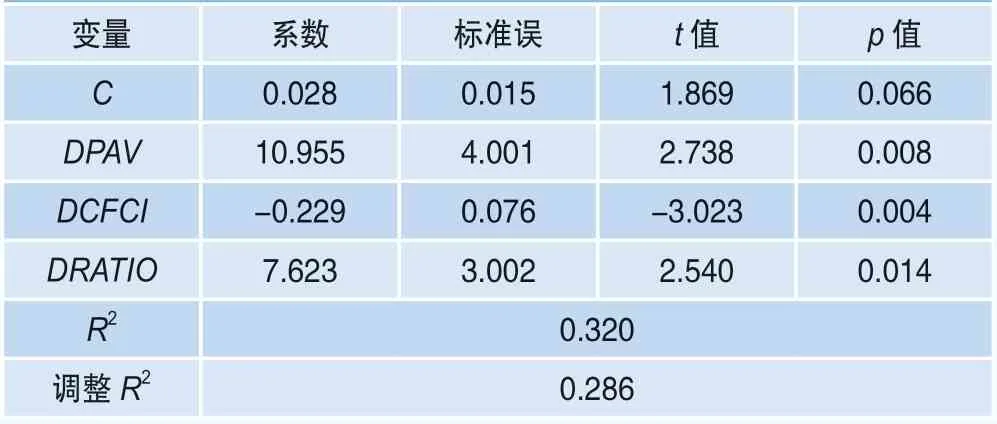

表11 基于債券主體的滾動違約率的回歸結果(因變量:Dln(P3))

表11結果顯示,在基于主體的滾動違約率方法下,回歸擬合的R2和調整R2分別約為0.320、0.286,總體來看,違約率對數的增量Dln(P3)隨著DCFCI的增加而降低,隨著DPAV和DRATIO的增加而升高,說明債券市場發行主體平均信用質量越低、中國金融市場融資環境惡化和老化效應加劇時,發生違約的債券發行人家數將增多。模型的預測圖及相關衡量指標如圖6所示。結果顯示,相對于基于金額的滾動違約率,基于主體數量的滾動違約率對違約概率的擬合度較差,并且預測指標結果亦顯示預測誤差顯著增大。

4.進一步探究存量違約率(按金額)下預測模型表現欠佳的原因

圖6 Dln(P3)的預測效果(滾動違約率,基于金額)

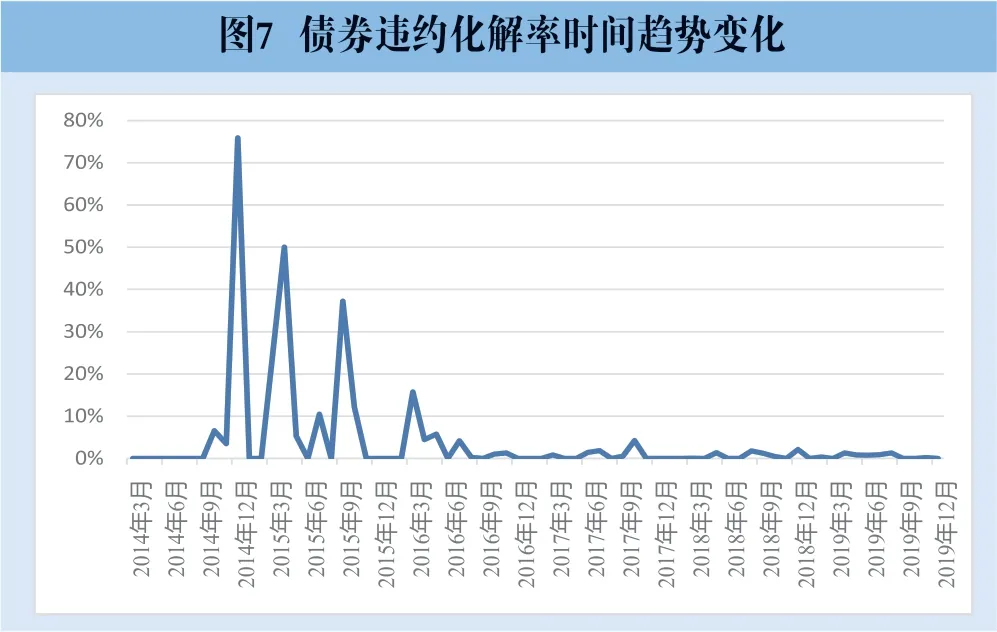

圖7 債券違約化解率時間趨勢變化

由上述回歸結果可知,存量違約率方法下預測模型可決系數與滾動違約率的相比較低,一個可能原因是隨著違約金額累計,存量違約率不斷攀升,難以直觀反映信用違約形勢的動態變化。另一個可能原因是預測模型未能引入債券違約處置額沖擊的影響。存量違約率的月度新增值主要取決于兩方面,一是本月新增違約債券金額占債券余額比例,二是過往違約債券的處置出清金額占債券余額比例。本文將各個月度的違約債券化解額占上個月末存量違約未償金額的比例定義為債券違約化解率,其時間趨勢如圖7所示。

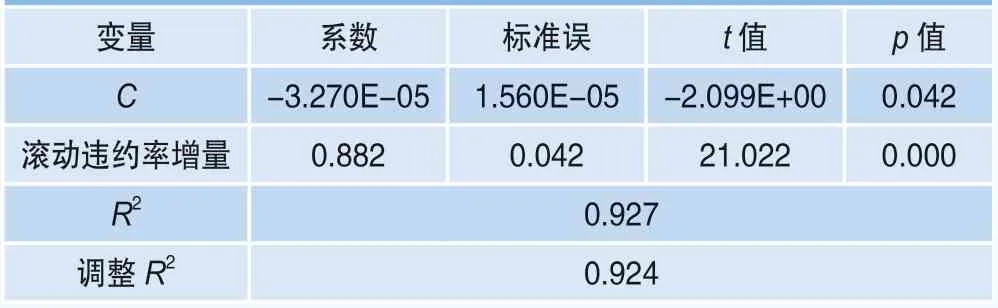

由圖7可知,2016年7月后,違約債券化解率一直持續在較低的水平,說明債券違約總金額不斷擴大,同時處置出清難度加大、化解周期變長,以債券違約金額計算的滾動違約率的變化將對存量違約率的變化占據主導影響。為此,以2016年7月至2019年12月為樣本區間,將按金額計算的存量違約率增量對滾動違約率增量5進行回歸,結果如表12所示。

回歸結果符合預期,說明自2016年7月以來,由于違約債券化解率長期保持在較低水平,存量違約率的變化與滾動違約率的變化趨同,滾動違約率可以反映存量違約率的絕大部分信息。同時,滾動違約率會隨著債券市場違約情況變化上下波動,而存量違約率由于違約債券較長的處置周期而呈現波動性較弱、缺乏敏感性的特點,使其較難作為違約預測模型的訓練參數,因此從預測指導意義上來說滾動違約率是更好的監控指標。值得一提的是,前述三種統計口徑下的違約率均對采購經理指數(PMI)的變化較不敏感,說明可能需要尋找更加合理的宏觀經濟景氣度指標,但模型整體已經獲得了較高的可決系數與預測能力。

表12 基于滾動違約率增量的存量違約率增量回歸結果

五、結論與建議

為探究債券市場歷史違約率計算方法的選擇問題,本文對存量違約率和滾動違約率進行比較研究。結果表明,滾動違約率更適宜作為債券市場歷史違約率計算方法,可以作為更有效的債市信用變化指標,其優勢主要體現在以下三方面:

第一,從操作層面看,滾動違約率計算公式嚴謹,為國際主流算法,利于與國際接軌。滾動違約率反映一個確定樣本中的違約比例,以過去12個月為樣本選擇窗口依次滾動,邏輯清晰。而存量違約率算法中,分子為過去若干年已違約債券總量,分母為當前時點正常存續債券數額,二者互不包含,作除過程存在邏輯瑕疵。

同時,滾動違約率是國際主流計算方法,穆迪、標普等評級機構會定期發布基于滾動違約率計算的全球總體、歐美相關國家個體的違約數據及報告,而我國當前使用的存量違約率計算方法與其統計口徑不同,不便于不同市場間的比較和研究。在經濟全球化背景下,一套與國際接軌的指標體系將大幅增加可比性與便利性。

第二,從市場層面看,滾動違約率變化趨勢和波動性與債券市場信用狀況的邊際變化更加一致,可提高違約率預測模型的規范性、有效性和敏感性。當前,違約

表13 存量/滾動違約率方法下預測結果比較

有效的歷史違約率指標下可以構建更好的違約率預測模型,本文實證過程也證明了這一觀點。表13結果顯示,基于多元回歸模型,用歷史違約率、采購經理指數(PMI)、第一財經研究院中國金融條件指數(CFCI)、市場老化效應、公司層面總體信用質量這五個影響因素構建違約率預測模型后,當歷史違約率計算方法選擇滾動方法時,模型對于反映市場信用狀況變化的影響因素敏感,而在存量方法下除一階移動平均項外對其他影響因素均不顯著,更進一步證明了滾動違約率在預測模型中的優勢。

第三,從監管層面看,滾動違約率是更有效的債券市場信用監控指標,利于引導市場對風險進行更有效的識別、評估和定價,優化債券市場發展。隨著債券市場的逐步發展與成熟,歷史違約率作為重要的信用環境指標,將發揮越來越重要的作用。信用環境惡化將會對實體經濟直接融資便利和金融體系穩定性造成沖擊,有效的“信用狀況風向標”利于對信用環境變化做出更加快速、準確的研判和反應,可以完善債券市場的價格發現功能、風險分擔機制,利于債券市場長期穩健發展。

綜上所述,滾動違約率更適宜作為債券市場歷史違約率計算方法。建議相關部門加強合作,統籌推動優化我國債券市場違約率計算方法,逐步由存量違約率轉變為滾動違約率。

注釋

1. 數據來源:wind資訊。

2. 中證指數對本文亦有貢獻,穆迪中國提供了數據支持。

3. 違約率矩陣是信用評級重要工具,通常反映隨著時間推移(如1年、2年、5年、10年)一定的樣本群組中不同等級債券的違約比例情況,形成橫軸為時間、縱軸為等級、內容為違約率的矩陣。違約率矩陣既可以用來評估特定發行人或特定產品未來違約概率,也可以用來評價信用評級質量。

4. 由于僅考慮了流動負債,計算出的DD偏大、違約概率偏低,故將所有違約距離除100,以更清楚地反映違約距離及違約概率的動態相對變化。

5. 按金額計算時,滾動違約率和存量違約率計算公式中的分母分別為統計期間期初和本月債券余額,為增加可比性,滾動違約率增量以本月新增違約債券余額除以本月債券余額代替。

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

網絡安全與數據管理(2022年1期)2022-08-29 03:15:20

導航定位學報(2022年4期)2022-08-15 08:27:00

中學生數理化·中考版(2022年8期)2022-06-14 06:55:24

新世紀智能(數學備考)(2021年9期)2021-11-24 01:14:36

成都醫學院學報(2021年2期)2021-07-19 08:35:14

新世紀智能(數學備考)(2020年9期)2021-01-04 00:25:14

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

光學精密工程(2016年6期)2016-11-07 09:07:19