基于ARIMA模型的中國豬肉價格預測

2020-08-24 14:57:58安徽財經大學張瑩瑩

商展經濟 2020年5期

關鍵詞:模型

安徽財經大學 張瑩瑩

1 背景

近年來,中國人均對豬肉的消費占比始終在75%以上。盡管我國對牛羊肉等替代產品肉類的消費有所上升,但中國居民人均對牛羊肉的消費始終不及豬肉的1/4。鑒于豬肉消費的重要性,豬肉價格變動一直是生產者和消費者密切關注的重點,豬肉市場的供給情況也是農業部門重點監控對象。自2007年起,豬肉價格開始劇烈波動,豬肉價格的漲跌更替對市場的影響是直接且劇烈的。豬肉價格頻繁的漲跌對生豬養殖產業帶來極大的挑戰。當豬肉供大于求時,豬肉過剩,價格下跌,使養殖戶承受了巨大的經濟損失;當豬肉供不應求時,短期內會使豬肉市場發生膨脹,豬肉價格快速上漲,養殖戶獲得暴利后會擴大養殖規模。

針對豬肉價格波動趨勢的研究,曙光等(2008)采用譜分析的方法測定北京市豬肉價格的季節波動情形,并通過Tukey-Hanning窗譜估計法來預估長期豬肉價格波動,其認為豬肉價格將圍繞31個月形成周期波動。同是研究北京市豬肉價格波動規律,于少東(2012)利用X12季節調整法和H-P濾波法對豬肉價格月度數據進行分析,得出北京市豬肉價格短期內波動劇烈,長期波動周期可能是3年的結論。夏海峰(2016)利用數據挖掘中的關聯規則理念,在去除異常數據以后,結合二維時間序列對每日的豬肉價格進行預測,預測精度達到89.33%。郭剛奇(2017)基于ARCH模型探究短期市場的豬肉價格波動機制,并總結豬肉價格波動的特征之一就是簇集性明顯,短期內豬肉價格極易受外部沖擊如疫病等的影響。李子涵等(2019)收集2010年1月—2019年2月的上海市豬肉價格數據,建立ARIMA(p,d,q)模型對未來5個月的豬肉價格進行預測,得出豬肉價格仍將小幅度上漲的結論。羅創國、吳靜婷在ARIMA模型的基礎上對中國生豬價格以及有代表性的畜產品進行預測,均取得較好的效果。經過對傳統ARIMA模型加以改善,吳培(2019)選擇運用ARIMA-GM-RBF組合模型對中國豬肉價格進行預測,對每個單一模型進行優缺互補,最后在2011—2018年數據的基礎上預測2019年上半年豬肉價格將繼續上漲。綜上所述,國內學者對豬肉價格的研究取得了不菲的成果。他們對豬肉價格的研究所選取的時間跨度不盡相同,分別對每日、每月、每季度的豬肉價格進行研究,考慮到豬肉價格受到外部因素沖擊的影響力度較大,主要進行短期內的豬肉價格預測。豬肉價格的波動不僅影響著豬肉產業鏈的健康發展,也對人民生產生活和整體經濟運行產生重要影響。因此如何準確地預測豬肉價格的波動趨勢,是本文研究的重點。基于此,本文將建立ARIMA(p,d,q)模型的豬肉價格預測,通過對豬肉價格的合理預測為市場各經濟主體提供有效的理論指導,同時減少對生豬養殖戶造成的收益損失,為市場上豬肉價格的宏觀調控提供借鑒和參考。

2 ARIMA模型

1970年,博克思和詹金斯提出了一種時間序列預測方法,即差分自回歸滑動平均模型又稱ARIMA模型。該算法的工作原理是通過多次差分使非平穩序列轉變為白噪聲序列,充分運用變量的歷史信息尋求變化規律,以達到準確預測的目標。該模型多用于農產品和畜產品的價格預測,且實現效果良好。

ARIMA模型構建的基礎是ARMA模型,一般形式為ARMA(p,q)模型:

原ARMA(p,q)模型是非平穩時間序列,在d階差分后變為平穩,即ARIMA(p,d,q)模型。ARIMA模型將預測對象隨時間的變化而形成數據流視為隨機序列,通過該模型就可以利用隨機序列的歷史值來預測未來值。

3 基于ARIMA模型的實證分析

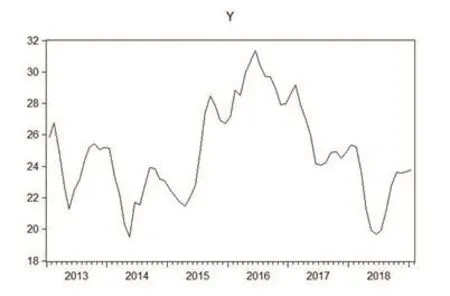

本文選取中華人民共和國農業農村部2013年1月—2019年5月的中國豬肉、羊肉和牛肉價格月度時間序列數據,并通過Eviews9.0軟件完成模型計算。近年來,我國豬肉平均價格波動較大,呈現出“跌—漲—跌—漲”的趨勢,波動大致呈現出“W”的形狀,豬肉價格波動趨勢圖,如圖1所示。

為消除原數據異方差性對模型的建立造成影響,需要對豬肉價格提取自然對數。

圖1 我國豬肉價格時序圖

為了更好地優化模型,做到更精準的預測,可以適當增加模型的滯后長度,并根據赤池信息準則確定最終設置的模型,結果如表1所示。

由表1可知,根據AIC和SC信息值,本文選擇p=3、q=2建立最終的模型ARIMA(3,1,2)。

對預先設定的ARIMA模型采用線性最小二乘法預測,預測點數為3,得到的豬肉價格如表2所示。

其中,絕對誤差=實際值-預測值,相對誤差=絕對誤差/預測值。由表2計算可得,平均絕對誤差為-1.68,平均相對誤差為-0.54%,預測精度良好,可以接受。

表1 ARIMA模型的赤池信息準則

表2 ARIMA(0,1,1)模型預測結果

對于誤差均方根RMSE,如式(1)所示。

模型中RMSE=0.03,說明觀測值與真實值之間離散程度較小。

為了避免誤差之間可能存在相互抵消的現象,以及更加準確的反映實際值與預測值誤差的大小,選用絕對誤差平均(MAE)指標進行衡量,如式(2)所示。

在本文中,絕對誤差平均指數測值為0.03,進一步證明了模型數據之間的離散程度較低,在一定程度上避免了誤差間的互相抵消。

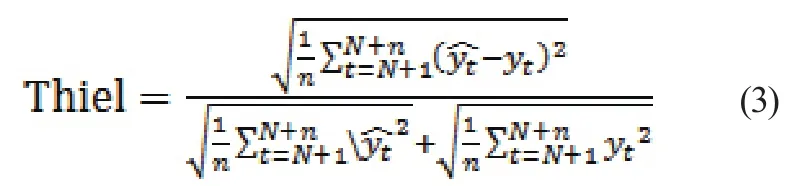

為進一步檢測模型擬合效果,選用Theil不等系數進行評判,即

ARIMA(3,1,2)模型的Thiel指數值算出得0.47,取值在0~1且更接近零值,說明擬合程度不錯,預測效果較好。

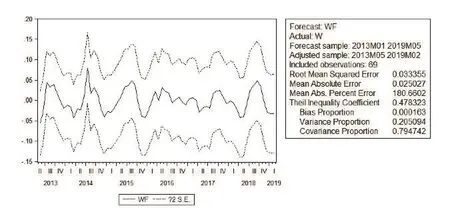

誤差均方根、絕對誤差平均以及Theil不等系數指標的數值均證明構建的ARIMA(3,1,2)模型,預測結果如圖2所示。 Static預測結果理想,具有準確的精度,可以在實際生產生活中進行運用。

圖2 Static預測結果圖

4 結語

本文首先分析整理大量數據,對近年來我國居民人均肉類消費數量及結構進行分析,發現豬肉基本壟斷我國肉類市場。在豬肉市場份額占比減少時,其替代產品如牛肉、羊肉等其他肉質產品的市場占比就會增加。

繼而以2013年1月—2019年1月的全國豬肉平均價格月度數據為基礎,建立ARIMA(3,1,2)模型進行預測分析,得出的結果是2019年2—4月我國每公斤豬肉平均價格分別為29.92元、37.63元、40.09元。預測結果普遍比真實值要大,但是模型的精度較好,預測出短期內豬肉價格波動呈現上漲趨勢,符合客觀事實。

由于ARIMA模型的被解釋變量為滯后變量,非常適合進行價格的預測。本文所建立的ARIMA(p,d,q)一般模型可以便于價格信息使用者快速、簡便地掌握價格變動趨勢,不僅適用于對豬肉價格的預測,還適用于其他肉質產品及農業產品的價格預測,具有較強普適性。

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

網絡安全與數據管理(2022年1期)2022-08-29 03:15:20

導航定位學報(2022年4期)2022-08-15 08:27:00

中學生數理化·中考版(2022年8期)2022-06-14 06:55:24

新世紀智能(數學備考)(2021年9期)2021-11-24 01:14:36

成都醫學院學報(2021年2期)2021-07-19 08:35:14

新世紀智能(數學備考)(2020年9期)2021-01-04 00:25:14

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

光學精密工程(2016年6期)2016-11-07 09:07:19