基于我國B2C網絡零售業的SCP分析

2020-08-27 07:58:46吳雅茹山東師范大學經濟學院

消費導刊 2020年25期

關鍵詞:企業

吳雅茹 山東師范大學經濟學院

一、研究背景與意義

(一)研究背景

隨著網絡信息化的到來、人們生活水平的提高和傳統實體店經營成本的增加,傳統零售企業抓住信息數字化的商機,紛紛涌入網絡零售市場。

作為數字經濟的重要組成部分,電子商務保持蓬勃發展,拉動消費需求持續增長。在市場監管方面,2019年初《電子商務法》正式實施,電子商務行業進入新的發展階段。在交易規模方面,2019上半年我國網上零售交易額達4.82萬億元,同比增長17.8%。在用戶規模方面,截至2019年6月,我國網絡購物用戶規模達6.39億,較2018年底增長4.7%,占網民整體的74.8%①。隨著互聯網的高度普及以及網絡購物使用率的持續增加,網絡零售市場的消費者基礎和潛在需求不斷擴大。

(二)研究意義

隨著消費結構的升級和人們生活水平的提高,廣大消費者已經不滿足于對產品的最低需求,而是追求商品和服務的質量。近年來,消費者群體明顯開始偏向于B2C領域,眾多的網絡零售扶持政策也向B2C網絡零售領域傾斜,相比之下,我國C2C網絡零售市場的發展處于劣勢且不斷萎縮。2015年,網絡零售市場交易規模構成出現了變化,B2C占比首次超過C2C,開始在網絡零售中占據主要地位,未來B2C領域的交易規模占比還將進一步增加。因此,本文基于SCP范式對我國B2C網絡零售業進行分析,對把握其發展規律及其健康發展有重要意義。

二、我國網絡零售業市場結構分析

(一)市場集中度

1.行業集中度

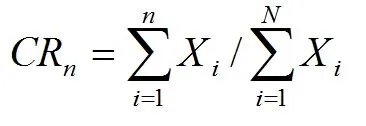

行業集中度(CRn)是對整個行業的市場結構集中程度的測量指標,主要用于表示在特定產業或市場中,賣者具有怎樣的相對規模結構。行業集中度的計算公式為:

式中:CRn—產業中規模最大的前n位企業的行業集中度;

Xi—產業中第i位企業的銷售額、職工人數或資產總額等數值;

n—產業內的企業數;

N—產業的企業總數。

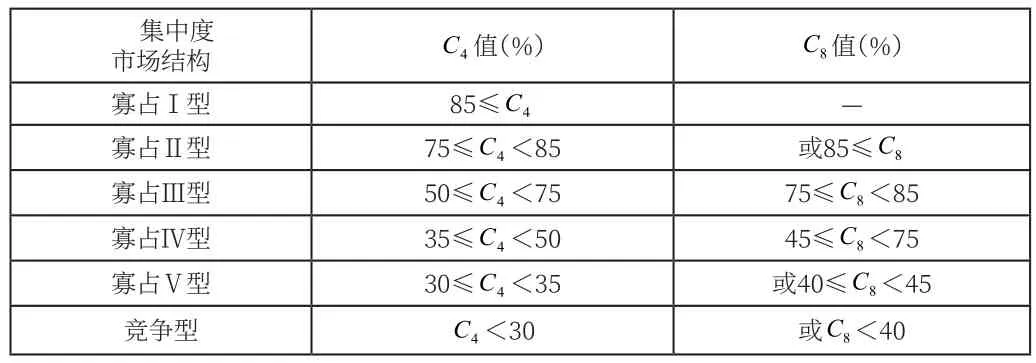

公式中n的取值可以根據計算的需要確定,通常取n為4或8,且CRn的計算結果越大,表明市場壟斷性越強。以下是貝恩對市場結構的劃分:

表1 貝恩的市場結構分類

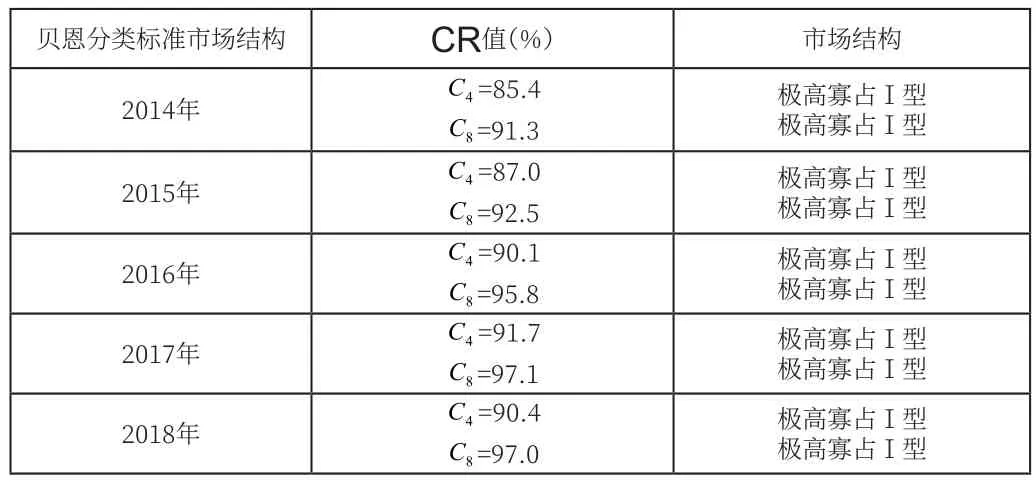

本文依照慣例選取了我國B2C網絡零售領域中規模最大的前4家以及前8家企業作為行業集中度的測算對象,得到2014年至2018年中國B2C網絡零售業行業集中度如下:

表2 2014-2018年中國B2C網絡零售業交易份額市場集中度

通過測算數據可以判斷,近五年國內B2C網絡零售行業交易份額市場集中度均屬于高寡占Ⅰ型壟斷市場。其中天貓和京東分別穩居第一、二位,兩家市場份額總和在2015年突破80%,此后三年也基本以該比例維持主導地位,其他中小企業的狀況卻不樂觀,存在著明顯的馬太效應。因此我國B2C網絡零售業市場基本上形成了以天貓和京東雙寡頭為主導的大中小企業并存的格局,且強者愈強、弱者愈弱的分化現象較為顯著。

2.赫芬達爾—赫希曼指數

芬達爾―赫希曼指數(HHI),簡稱赫芬達爾指數,是一種基于某行業中企業的總數和規模分布的市場集中度測度指標,即某特定行業相關市場上的所有企業的市場份額的平方和。計算公式為:

式中:X—產業市場的總規模;

Xi—產業中第i位企業的規模;

Si—產業中第i位企業的市場占有率;

n—產業內的企業數。

表3 以HHI值為基準的市場結構分類

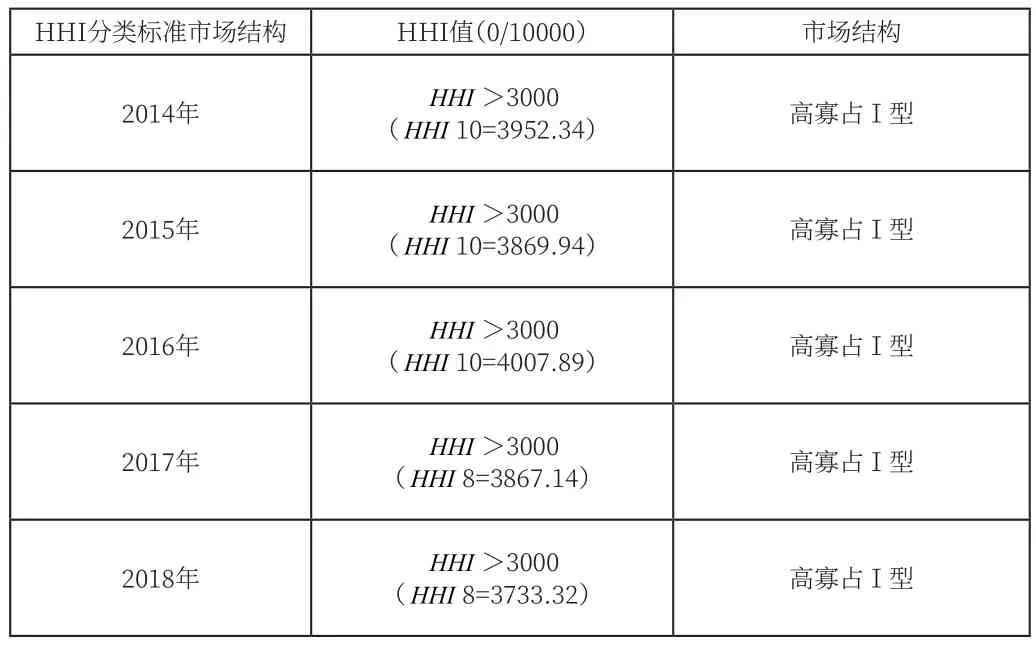

按照上表所示的分類標準,依據中國電子商務研究中心(WWW.100EC.cn)、中國互聯網絡信息中心(CNNIC)等相關網站的監測數據,測算出2014年至2018年B2C網絡零售業的HHI值,結果如下:

表4 2014-2018年中國B2C網絡零售市場HHI值

HHI值的測算結果與CRn測算方法一致。我國B2C網絡零售業市場處于極高寡占的壟斷狀態,但其中仍存活著較多企業,且競爭日益激烈。與其他產業相比,網絡零售業作為新興產業的發展時間較短,缺乏正確的引導和規范,市場結構往往不完善。在該行業發展的初期,企業的多種策略性行為將會引領整個行業的前進方向,從而影響行業市場集中度的形成,逐漸形成極高寡占型的壟斷市場結構。

(二)進入與退出壁壘

1.進入壁壘

①政策法律壁壘。政府在經濟管理過程中所制定的各項政策法律制度是構成我國網絡零售業進入壁壘的一個重要方面,例如許可證限制和差別性稅收等壁壘對很多企業來說很難克服。但在我國網絡零售業的發展過程中,政府制定出臺了諸多扶持政策鼓勵其健康穩步發展,近年來,網購環境也不斷優化,因此我國網絡零售業的政策壁壘越發的不明顯。

②流量壁壘。受眾群體流量對網絡零售企業來說至關重要,它是零售商入駐電商平臺并保持長久穩固地位的重要條件。一般來說,越早進入網絡零售市場的的企業越能把握時機,以建立穩固的流量基礎,且其獲取的流量越大,越容易吸引消費者購買其商品和服務。例如,天貓、京東等大型企業流量基礎強大,對其他新進入的企業形成了較大的流量壁壘。

2.退出壁壘

我國網絡零售業退出壁壘的構成因素主要有沉沒成本和資產專用性。如果企業投資的資產專用性很強,那么在退出行業時往往很難把這些資產出售或變現,從而產生巨大的沉沒成本,最終造成企業退出市場的高成本壁壘。在我國網絡零售行業中,沉沒成本主要有互聯網硬件設備、網絡空間和互聯網接入服務等的投入,對于有大型固定資產投資需求的企業來說,這些經營資產呃專用性程度相對較低,從而可轉讓難度降低,這在一定程度上弱化了網絡零售企業的退出壁壘。

三、我國網絡零售業市場行為分析

(一)價格行為

低價競爭是B2C網絡零售市場中最主要的競爭方式,在產品差異不大的情況下,通過價格補貼甚至免費行為可以吸引消費者購買以增加銷售收入,搶占市場份額,另一方面,面對激烈的競爭,低價格的限制性和掠奪性定價策略還可以提高行業壁壘,阻止潛在者進入,維持自身的地位。

(二)非價格行為

1.差異化行為

(1)經營品類差異化。我國B2C網絡零售企業通常傾向于較為單一的自主營銷模式,在發展中逐漸形成自己的經營風格,積極尋找利潤點,培育核心業務,形成專業化經營和品牌效應。但近年來,為了滿足消費者對產品的需求升級,各大網絡零售企業逐漸擴大經營范圍,不約而同向綜合百貨方向發展,在營銷品類等方面呈現趨同現象,使得主營商品種類的差異性逐漸減小。

(2)服務差異化。隨著人們對產品附加值的重視,服務差異化是差異化競爭手段中更為重要的一種。一般來說,平臺的建設和維護的服務差異化并不大,差異明顯主要體現在物流、售后和用戶體驗上,這使得采取開放式平臺的經營模式變得愈加激烈。例如,天貓商城特有的支付寶支付和第三方物流配送模式,京東商城的白條免息支付和自建物流配送模式,這都是服務差異化的具體表現。

2.廣告行為

在競爭激烈的網絡零售市場環境下,投放廣告對各B2C企業來說是必不可少的營銷策略。2017年,中國網絡廣告在細分領域市場份額變化仍在繼續,電商廣告占比31.8%,與去年同期相比,份額持續上升,隨著消費者線上商品選擇的增多,電商廣告收入呈現增長趨勢,增速高于整體市場,2017年份額增長為31.8%,繼續保持在份額首位②。廣告策略的實現程度會對企業生存境況產生巨大的影響,成功的廣告會建立知名度以吸引更多的顧客,從而提高市場占有率,不盡人意的廣告則會使企業失去顧客甚至退出市場,這也就拉大了企業之間市場份額的差距。

四、我國網絡零售業市場績效分析

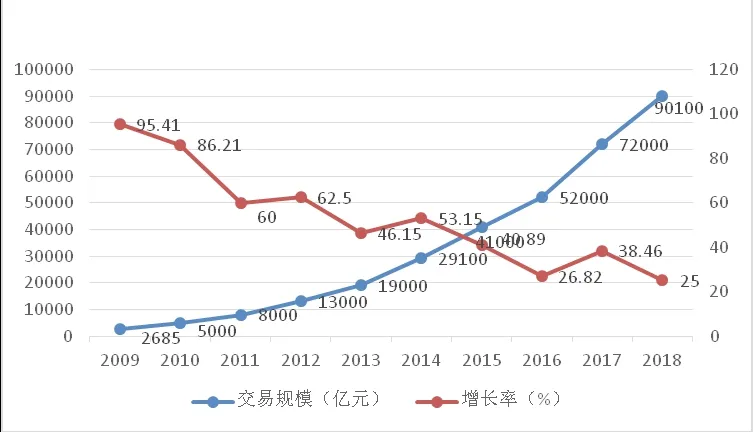

(一)市場規模

在交易規模方面,2019上半年我國網上零售交易額達4.82萬億元,同比增長17.8%。值得注意的是,網絡零售行業交易規模自2009年以來整體以放緩的增長率增加,可見我國網絡零售行業的發展已進入相對穩定期。下圖為近10年中國網絡零售業交易規模及其增長率的情況:

圖1 2009-2018中國網絡零售行業交易規模及其增長率

(二)行業利潤

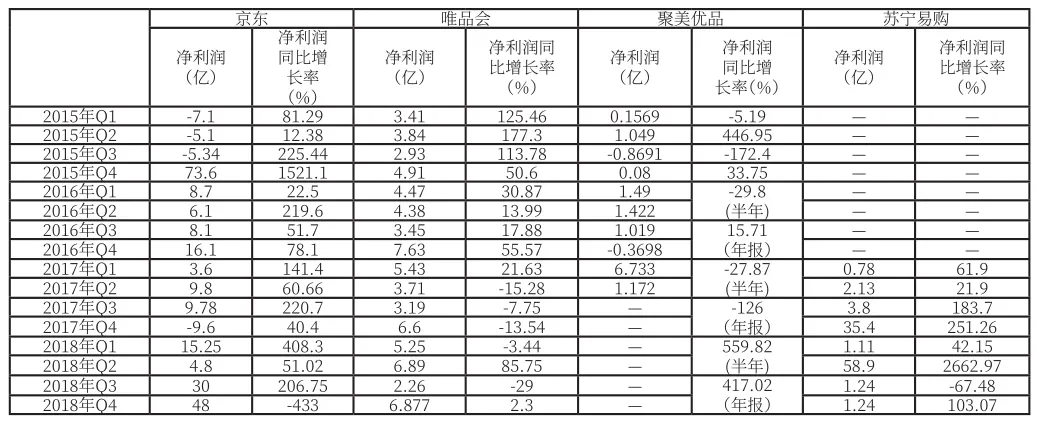

近年來為了滿足產品的需求升級,提高自身利潤率,各大網絡零售企業不約而同趨向綜合百貨化發展,同質化現象明顯,主營商品種類的差異性逐漸減小,各種節假日低價競爭和免費策略也在一定程度上導致了利潤的流失。在這種情況下,企業需要通過其他投融資渠道以掌握獲取利潤的優勢,例如京東通過大量投資自建物流以改善配送方式,開展多元化國際品牌投融資,從而促進交易額和營業收入,增加其利潤的獲取。

總的來說,在這種同質化競爭激烈的環境下,另辟渠道和掌握先機十分重要,尤其是在差異化明顯和先到先得的領域,因此我國B2C網絡零售行業利潤率的發展空間亟待上升。以下是2015至2018年中國主要幾家B2C網絡零售企業利潤狀況:

表5 2015-2018年中國主要幾家B2C網絡零售企業利潤狀況

五、結論與展望

文章基于SCP范式,結合近幾年中國B2C網絡零售行業的發展動態和相關數據進行分析,發現B2C作為新興行業目前具有高集中度和低利潤率的特征,規模不斷擴大且市場壟斷程度較高,但是利潤率卻不為樂觀,以同質化為主導的競爭導致了B2C網絡零售行業這樣一個缺乏高效盈利模式的格局。

近年來我國B2C網絡零售市場增速放緩,發展已進入相對穩定期,低價競爭等同質化策略不再有顯著效應,通過不斷進行資源整合與調整獲得差異化競爭的優勢才能維持自身的地位和利潤率。相信在政府制定相關政策的扶持下,企業通過自身的不斷努力發展,我國的網絡零售業可以逐步完善市場結構,走出低利潤率的困境。

注釋:

①于朝暉.CNNIC發布第44次《中國互聯網絡發展狀況統計報告》[J].網信軍民融合.2019(02):1-2.

②數據來源:2018年中國網絡廣告行業年度監測報告簡版.

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年4期)2022-06-05 07:53:30

當代水產(2022年1期)2022-04-26 14:34:58

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

當代水產(2021年5期)2021-07-21 07:32:44

當代水產(2021年4期)2021-07-20 08:10:14

云南畫報(2020年9期)2020-10-27 02:03:26