運用社會網絡分析法在大數據環境下挖掘民間融資網絡

2020-08-31 22:44:28倪思嘉

西部論叢 2020年8期

摘 要:隨著社會經濟的發展,民間融資日益普遍,資金盤越來越大,其中涉及人員眾多,在促進經濟發展的同時也給銀行帶來不可忽視的風險,且風險呈擴大趨勢。基于此,本文基于民間融資網絡的特點即檢查難點,運用社會網絡分析法在大數據環境下可視化展示民間融資網絡、旨在提高銀行對民間融資網絡滲透風險的防控效果。

關鍵詞:社會網絡分析法;大數據;民間融資網絡;風險

目前,隨著經濟環境變化,民間融資現象日趨嚴重,資金交易涉及人員眾多,銀行的授信客戶和員工的參與導致了風險向銀行蔓延。針對大數據環境下,日常檢查中挖掘民間融資網絡的困難,筆者從事銀行審計工作,經過近年來的探索,運用社會網絡分析法在大數據環境下將民間融資網絡進行可視化的圖形展示、分析,鎖定檢查重點,取得了良好的效果。

一、民間融資網絡的特點和檢查遇到的困難

隨著宏觀經濟處于下行周期,社會融資難的矛盾較為突出,從而催生了日趨龐大的民間融資市場,由于利益驅動,銀行的信貸客戶或員工參與民間融資的現象并不鮮見,民間融資網絡的資金風險向銀行蔓延的風險隱患需引起高度關注。

目前民間融資網絡呈現出三個新特點給銀行日常防控帶來了不少困難。僅通過單點、單線分析,很難掌握民間融資網絡的全貌,需要適應大數據環境下,挖掘和分析民間融資網絡的新挑戰。一是民間融資交易網絡化,民間融資現象不再局限于個別地區、個別人員之間,而是呈現出日趨龐大,涉及人員眾多,資金交易頻繁的網絡化結構態勢。資金交易不再是線性的,而是分布式的。二是民間融資行為中介化,民間融資逐漸從個人與個人之間、企業與企業之間的直接交易演化成為多方參與的復雜交易模式,社會上各類財富管理公司、理財公司,以及網絡上的P2P平臺都通過各種形式吸收資金參與民間融資網絡。僅僅關注少數賬戶的交易可能會忽略重大線索。三是民間融資網絡交易渠道多樣化,支付結算手段的發展,使得資金可以在各家銀行之間,通過各種渠道方便快速的流動,導致審計線索容易中斷,提高了銀行管控民間融資網絡的難度。

二、思路與方法

針對上述民間融資網絡發展的新特點和帶來的困難,筆者嘗試運用社會網絡分析法(簡稱SNA)在現有數據的基礎上,將復雜交易網絡的數據進行分析、歸納,并進行圖形化展示,確定審計重點,取得了良好的效果。以下簡單介紹思路與方法:

1.社會網絡分析法簡介

社會網絡分析法(SNA)是目前較為流行的研究一組行動者的關系的研究方法。一組行動者可以是人、社區、群體、組織、國家等,他們的關系模式反映出的現象或數據是網絡分析的焦點。這一方法有兩個重要特點:可視化和可測量。而銀行客戶間的交易關系本質上是社會關系網絡的一個子集,社會網絡分析方法可以應用在客戶間的交易關系分析上。

2.使用工具介紹

SQL數據庫客戶端:提取數據,進行交易數據的整理、加工;

Pajek:社會網絡分析工具,根據交易數據,分析和生成子網絡數據文件;

Graphviz:根據網絡文件生成可視化圖片。

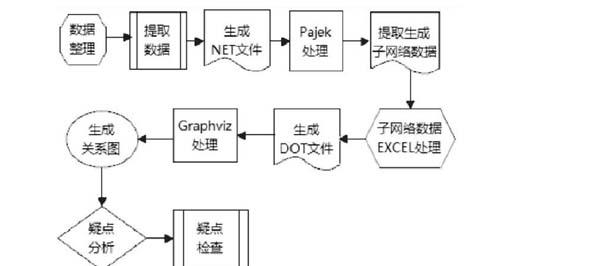

3.流程圖

4.實現步驟

(1)數據整理

社會網絡分析需要的三個要素,分別為節點,關系和特征。與民間融資網絡相對應,需要整理的數據為:個人(節點)、資金往來(關系)和金額(特征)。需要將分行的一定時間區間內的個人間交易數據按上述要求進行整理。實踐中,首先選取了個人5萬元(含)以上的交易明細,然后用客戶號加名字作為節點,進行匯總,形成節點A轉賬至節點B累計金額的二維數據。最后從數據中將二維數據提取出來,形成符合社會網絡分析分析需要的網絡數據文件。

(2)網絡化分析

將上述網絡數據文件導入到Pajek分析工具中,根據設定的規則,如5個節點以上的網絡,進行子網絡發現和提取,工具將會將網絡數據切分為一個個獨立的子網絡文件。

(3)生成可視化交易網絡圖

將子網絡文件整理成符合Graphviz可視化展現工具所需的格式,通過該工具把數據轉化為直觀的圖形展示,可以根據需要標注節點和線條的色彩,加以區分。

(4)確定重點延伸檢查

根據網絡關系圖展現出來的關系,重點選擇作為交易關系中心的聚集核心節點、大網絡中兩個子網絡的橋節點、交易金額比較大、節點數眾多的子網絡等,對這些節點對應客戶的背景和交易情況進行重點追蹤排查。

審計檢查中,應重點關注授信客戶關系人、員工及員工家屬涉及的子網絡,結合賬戶流水,授信情況和資金流向進行深入排查。

(5)明確風險因素關系

明確的風險因素作為網絡節點,節點間存在關聯。通過德爾菲法研究風險之間的關系。為盡量降低由于專家的主觀判斷引起的評估誤差,本文僅采用“存在影響”和“不存在影響”這兩種非選項。使用二進制0-1矩陣(風險結構矩陣,RSM)來表示風險因素之間存在的各種相互作用。假設存在風險因素X,風險因素Y,0表示X對Y無影響。1表示X對Y有影響。風險之間的關系與項目具備的不同特點有關,因此,在確定風險因素之間的關系時需要根據實際項目特點進行Delphi研究。通過訪談調查,結合調查結果可為風險因素之間的關系分配值。影響值是:X不會影響Y = 0,而X會影響Y = 1。其中X是影響的實施方,而B是影響的接收方,因此,因素之間的關系通過下列式子描述:

Mij= 1,第 i 行因素對第 j 列因素產生影響;0,第 i 行因素不會對第 j 列因素產生影響

通過調查獲得的數據可以用于模型,獲得風險因素結構矩陣,關系調查具有有向性,因此所得到的鄰接矩陣不對稱,對角線為0。

(6)融資風險社會網絡分析指標

1)網絡密度

社會網絡分析方法計算“圖密度”以顯示網絡圖的緊密程度。通過計算社會網絡圖中邊數(代表關系數)和節點數來求解社會網絡圖密度。如果每個節點均存在關聯節點,并且沒有孤立的節點,則社會網絡圖是完備的。如本次研究獲得風險因素結構試驗E0密度為0.5184> 0.500,邊數108。這表明該社會網絡風險密度超出平均值,并且風險因素之間存在緊密關聯,且相互作用。

2)網絡社區圖

將明確的風險因素作為網絡的節點,各因素之間的關系用連線表示,節點、連線構成風險因素網絡,這些風險因素決定了民間融資項目的風險,因為本文研究的風險之間的關系是有方向性的,指代的因果關系是有方向性的。因此,可以利用Ucinet 6.0(用于社交網絡分析的軟件)的可視化功能繪制網絡社區圖。圖1顯示了獲取的融資風險網絡社區圖。通過為節點分配Degree值,節點的大小反映了該節點與其他節點的關聯緊密度,箭頭指示影響的轉移關系,連接密度表示網絡關系的緊密度。

三、審計成果

筆者在日常審計檢查中,運用上述檢查方法,發現了部分參與人數較多、交易金額龐大的民間融資網絡,個別銀行員工參與其中,也存在著較嚴重的失范行為,簡要介紹如下:

1.員工參與的民間融資網絡

在A分行的檢查中,發現了多名員工參與民間融資的網絡:如,多名員工歸集資金,通過投資有限合伙企業等方式,參與民間融資網絡,從事資金借貸;個別員工及親屬賬戶與分行合作的擔保公司及關聯人、擔保公司群內關聯企業存在大額異常往來;B支行部分員工參與以客戶M為核心的民間融資網絡,交易金額較大,該網絡涉嫌通過支行的小企業客戶套取信貸資金。

2.以資金掮客為核心與沃德客戶、員工組成的飛單網絡。

在C分行的檢查中,發現了一個以離職的理財經理和民間資金掮客為核心的龐大民間融資網絡。H支行的少數員工和多名該支行的沃德客戶參與其中,網絡中的資金往來金額巨大,主要用于參與民間投資活動,獲取高收益,其中不排除存在客戶經理介紹客戶參與投資的“飛單”情況。

四、擴展應用

社會網絡分析法重點關注節點之間的網絡關系,從而幫助審計在大數據環境中快速地確定審計重點。審計檢查中,除了用于挖掘民間融資網絡外,只要數據符合節點、關系和特征三個要素,都可以使用該方法進行分析并直觀展示。如,客戶股權或者交易對手形成的關聯關系網絡;企業之間的擔保情況組成的擔保網絡;信用卡養卡套現形成的還款網絡;客戶集資購買理財產品并分配收益形成的資金網絡等等。

參考文獻

[1] 約翰.斯科特. 社會網絡分析法(第2版)[M]. 重慶大學出版社, 2009.

[2] 董梁, 胡明雅. 基于社會網絡分析法的P2P網絡信貸研究評述[J]. 武漢理工大學學報(信息與管理工程版), 2016, 38(004):508-511.

[3] 王營, 曹廷求. 中國區域性金融風險的空間關聯及其傳染效應——基于社會網絡分析法[J]. 金融經濟學研究, 2017, 032(003):P.46-55.

作者簡介:倪思嘉(1986-),男,上海人,交通銀行股份有限公司審計監督局,高級審計,研究方向:大數據審計,社會網絡化分析。

猜你喜歡

商(2016年27期)2016-10-17 06:18:10

商(2016年27期)2016-10-17 05:41:05

商(2016年27期)2016-10-17 05:33:32

新聞世界(2016年10期)2016-10-11 20:13:53

大眾理財顧問(2016年9期)2016-10-11 17:05:02

科技視界(2016年20期)2016-09-29 10:53:22

大眾理財顧問(2016年8期)2016-09-28 13:52:52

中國記者(2016年6期)2016-08-26 12:36:20