科大訊飛股票日收益率波動性分析

2020-09-02 07:06:09吳榮茂

大經貿 2020年6期

吳榮茂

【摘 要】 我國滬深股市的收益率長期以來具有肥尾特征、波動性群集等特點,那么輻射到個股收益率序列來說,是否也具備此類特性。對于此,本文將以科大訊飛股票為例,利用ARCH族模型,分析科大訊飛股票日收益率的波動情況。通過實證分析,發現科大訊飛股票收益率同樣具有以上特征,但由于其行業特性,其杠桿效應、波動性群集顯著性較弱。

1.描述性統計分析

1.1數據的選取。本文選取科大訊飛股票每日收盤價作為樣本數據。選取的數據為2012.5.1-2020.5.1日間的科大訊飛股票每日收盤價CP,共2290個樣本觀測值。為了消除股票日收盤價時間序列的不穩定因素,本文將采取對數日收益率:

1.2科大訊飛股票日收益率的特征。圖1顯示,科大訊飛股票收益率較平穩地圍繞在0均值上下波動,收益率的波動范圍主要集中在±5%之內,超過這個范圍的頻數相對較少。從統計結果看,均值很小,即科大訊飛股票日均收益率接近于0;Jarque-Bera統計量2483.528,說明科大訊飛股票日收益率序列不服從正態分布;Skewness=-0.7665,Kurtosis=7.8672>3,表明具有左偏、尖峰態。該序列的尖峰厚尾性可直觀的理解為科大訊飛股票日收益率大多靠近均值,同時波動率變化范圍變大。

2.科大訊飛股票的ARCH效應

2.1單位根檢驗。為消除時間序列偽回歸現象,對科大訊飛股票日收益率序列進行單位根檢驗(檢驗形式不包括截距項和時間干擾項)。科大訊飛股票日收益率序列分別在1%、5%、10%的顯著水平下拒絕存在單位根的原假設,說明該序列是平穩的。

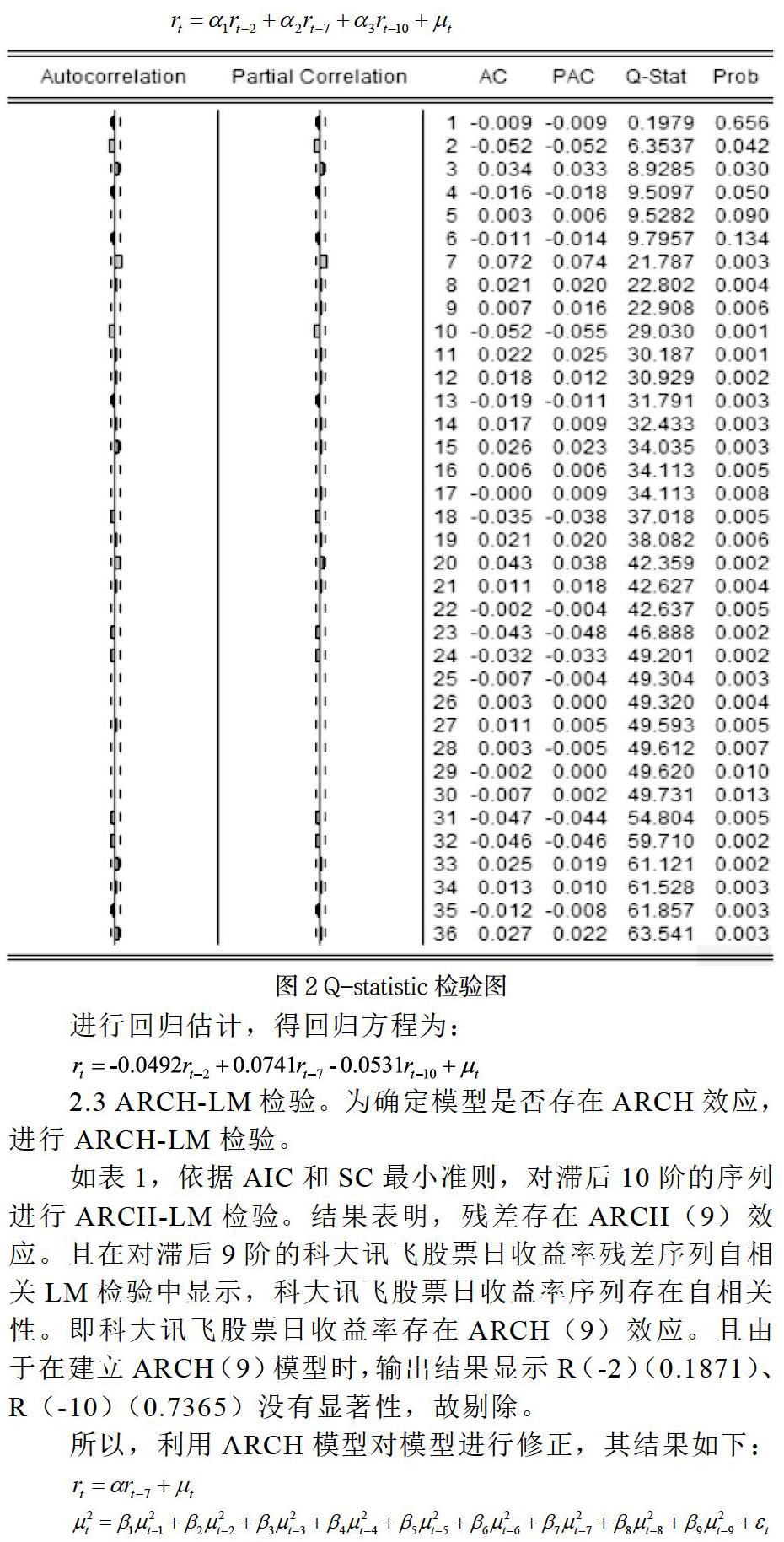

2.2自相關檢驗。觀察圖2發現,滯后2階、7階、10階對股票有較大相關性,所以,采用模型來表達自回歸模型:

進行回歸估計,得回歸方程為:

2.3 ARCH-LM檢驗。為確定模型是否存在ARCH效應,進行ARCH-LM檢驗。

如表1,依據AIC和SC最小準則,對滯后10階的序列進行ARCH-LM檢驗。結果表明,殘差存在ARCH(9)效應。且在對滯后9階的科大訊飛股票日收益率殘差序列自相關LM檢驗中顯示,科大訊飛股票日收益率序列存在自相關性。即科大訊飛股票日收益率存在ARCH(9)效應。且由于在建立ARCH(9)模型時,輸出結果顯示R(-2)(0.1871)、R(-10)(0.7365)沒有顯著性,故剔除。

所以,利用ARCH模型對模型進行修正,其結果如下:

3.建立ARCH模型

3.1 GARCH模型。科大訊飛股票日收益率序列存在ARCH效應,滿足GARCH原理,建立GRACH模型進行進一步實證分析。

定義GARCH模型的條件方差模型為

考慮到ARCH(9)模型中殘差滯后項過多的問題,選擇GARCH(1,1)模型進行擬合和分析。均值和條件方差方程如下:

該樣本的收益率序列條件方差方程中ARCH項的系數為0.053611,稍大于0,表明科大訊飛股票的收益率序列波動具有聚集性,但不太明顯,即收益率不能夠及時對外界的沖擊做出靈敏反應;同時,,能夠滿足其參數約束的條件,說明科大訊飛股票受到外部沖擊導致的收益率序列波動隨著時間的推移而慢慢衰減,沖擊的影響逐漸減弱。

3.2 GARCH-M模型。為測度風險因子對科大訊飛股票日收益率的影響,建立GARCH(1,1)-M模型:

擬合結果形式如下:

估計的方程所有系數都很顯著,并且,滿足平穩條件。均值方程中的的系數為0.152291,表明當科大訊飛股票的預期風險每增加1個百分點時,就會使得收益率也相應的增加0.152291個百分點,符合股市投資中的高風險高收益現象,但收益率風險和收益的對應程度較低。

3.3 EGARCH模型。由科大訊飛股票日收益率序列的左偏態性質可知,該序列可能存在一定程度的非對稱性,會產生一定的杠桿效應,因而為了確定波動是否存在這種杠桿效應,對其建立EGARCH(1,1)進行分析,基本模型如下:

擬合模型如下:

EGARCH中非對稱項系數為-0.028536,說明負向沖擊的影響大于正向沖擊,但不太明顯,即具有一定的杠桿效應。同等程度的利空消息會加劇人們的不確定心理,使人們的投資行為缺乏更多依據和數據來參考分析,無法做出恰當的判斷,致使利空消息的杠桿效應產生。

4.結論

以上三個模型從不同的角度對科大訊飛股票收益波動性進行研究,樣本的收益率序列波動集聚性稍差,對隨機沖擊的反應“恢復時間”較長,影響消除緩慢,且具有杠桿效應,同時其收益率風險和收益的對應程度較低。科大訊飛屬于高新技術版塊的股票市場,其相對于傳統行業來說,股票收益率的脆弱性、杠桿性、風險性都較強,投機色彩也比較濃厚,所以應當對該行業進行適當地引導規范,逐步發展其與傳統行業市場類似的較為成熟的投資氛圍。

【參考文獻】

[1] 杭雨,許學軍.基于滬市股票日收益率的時間序列模型分析[J].改革與開放,2016(05):21-23.

[2] 徐旭初,楊寧.基于GARCH模型的股票指數收益率波動性分析[J].聊城大學學報(自然科學版),2017,30(04):65-69.

[3] 武倩雯.上證指數收益率波動的實證分析——基于ARCH族模型[J].重慶工商大學學報(自然科學版),2014,31(07):4-9.

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

核科學與工程(2021年4期)2022-01-12 06:30:26

民用飛機設計與研究(2020年4期)2021-01-21 09:15:02

今日農業(2020年19期)2020-12-14 14:16:52

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

電子制作(2018年18期)2018-11-14 01:48:24

中學物理·高中(2016年12期)2017-04-22 11:53:03

山東工業技術(2016年15期)2016-12-01 05:31:22

光學精密工程(2016年6期)2016-11-07 09:07:19