財報附注披露審計的難點分析

2020-09-02 07:06:09于志偉

大經貿 2020年6期

于志偉

【摘 要】 2019年2月,財政部修訂了12項與財務報表披露有關的審計準則,從業務約定書、識別風險、應對風險至出具審計報告均涉及對財務報表披露的審計,細化了各項要求,本文擬以雅百特為典型案例,研究新審計準則下財務報表附注披露的規范問題,為事務所更好應對新審計準則提供對策。

1.背景引入

江蘇雅百特科技股份有限公司(簡稱“雅百特”)于2018年7月4號發布公告,稱公司涉嫌構成不披露重要信息罪以及違規披露罪,并稱該案將被證監會移至公安部門處理。深交所強制其退市后,該公司股票更名為:*ST百特。此公告前后,深交所對于雅百特2016-2018年報連發問詢函和關注函,并就其中諸多事項,要求眾華會計師事務所CPA發表意見。

2.文獻回顧

(1)國內外學者對財務報表附注的研究主要集中在報表附注和關聯方交易審計中信息披露的意義、重要性。,一些學者還研究了信息披露的內容和制度;

(2)我國對于附注審計的研究相對較晚,并且國內外近十年相關研究文獻較少;

(3)怎樣才能更好應對附注披露審計中存在的難點,即對于附注財務信息披露審計應當如何針對性解決上市公司附注審計難點、設計以及執行對應的審計程序,正是本文研究的核心——適應新審計準則和應對上市公司造假新動向。

3.案例分析

1.附注披露審計難點

難點1:工程回款的真實性

工程回款的真實性審計難點在于需要充分適當的審計證據以支持結論,且實務中第三方公司大批小額回款不具有商業合理性。眾華所在執行相關審計程序后認為其毛利率是合理的:(1)第三方公司回款在境外項目中較常見,交易形式并不復雜。(2)回款地址信息并非主要檢查信息,位置不明顯、顯示不清晰導致難以發現;實踐中存在對境內付款的中介公司,同一公司為不同項目回款不異常。(3)首都工程公司在訪談中表示存在外匯管制,眾華所也進行了相應檢索。

難點2:附注中收入列示分類的更改

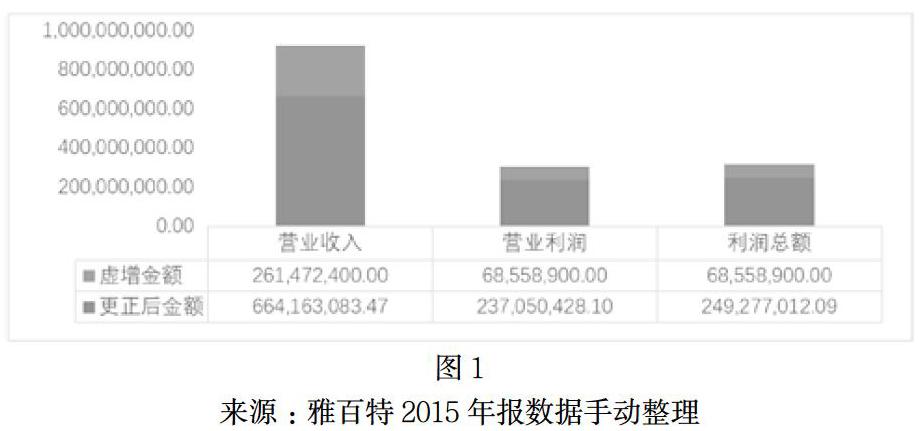

通過更改收入分類列示,雅百特將虛構的貨物銷售收入混同在其他項目進行披露,導致財務數據無法進行縱向分析與比較,失去可比性。因此,雅百特2015年國內材料銷售收入達到28,313.62萬元,竟達到2014年該類收入(911.16萬元)的31倍。

難點3:隱性關聯方交易

由于很難從財務報表的披露中鎖定隱藏的關聯方,因此準確識別隱藏的關聯方已成為審計的主要難點。審計師需要有識別和評估欺詐風險因素的意識,基于實質重于形式的原則分析公司交易往來,獲取充分、適當的審計證據,以此判斷財務報表是否反映公平性。

2015年,雅百特通過安美國際偽造虛假建筑材料出口合同,將出口到安哥拉的貨物運往香港,然后由其關聯公司將貨物進口回中國。 2015年,其以虛假建材出口貿易的形式虛增營業收入1852.54萬人民幣,相應虛增當期營業利潤1,402.93萬元,占當期披露利潤總額的4.41%。

同年,該公司利用偽造的木爾坦項目增加收入200,182,500元,導致當期營業利潤增加146,756,200元,占報告期內利潤總額的47.09%(具體見圖2)。

4.審計難點責任歸屬

1.雅百特內部人員

表5揭示了我國《證券法》對于上市公司負責人的具體規定,本案中,陸永(董事長、總經理)、顧彤莉(公司董事、財務總監)、施妙芳(財務經理),誤導了中小股東等廣大外部使用者對于雅百特2015年報、2016年中期報告和第3季報的判斷,對此次案件負有直接責任。

2.眾華所及年審會計師孫勇、顧潔

眾華所申辯理由——審計存在著固有的限制、審計師的核查方式方法有限避開了該舞弊案的責任歸屬。深層次原因是:眾華所缺少應有的職業審慎及職業懷疑,列報披露審計應對措施存在獲取審計證據不完整、執行審計程序不到位的情況,未做到勤勉盡。

【參考文獻】

[1] 崔也光,陳瑜.ST上市公司會計報表附注現狀分析——基于2015-2017年滬深A股制造業ST公司數據[J].財會通訊,2018(25):30-32+129.

[2] 劉曉婕、蘇柯:《上市公司或有事項披露淺析》,《財會通訊》2012年第13期.

[3] 繆因知. 雅百特不實披露案折射證券執法趨向[N]. 經濟參考報,2017-05-23(008).

[4] 唐碧. 雅百特涉嫌合同造假遭同行舉報[N]. 財會信報,2017-05-15(E03).

猜你喜歡

現代經濟信息(2020年34期)2020-06-08 06:02:42

遼寧經濟(2017年5期)2017-07-12 09:39:47

中華手工(2017年2期)2017-06-06 23:00:31

現代工業經濟和信息化(2016年6期)2016-05-17 05:36:09

山西農經(2015年7期)2015-07-10 15:00:57

中外會展(2014年4期)2014-11-27 07:46:46

河北大學學報(哲學社會科學版)(2014年6期)2014-02-27 13:09:39

無錫職業技術學院學報(2012年6期)2012-03-25 13:08:07

建筑創作(2001年3期)2001-08-22 18:48:14

祝您健康(1987年3期)1987-12-30 09:52:32