資管新規出臺對金融機構股價的影響

——基于事件研究法的實證分析

2020-09-09 02:55:52陳旭

福建質量管理 2020年16期

陳 旭

(安徽大學 安徽 合肥 230000)

一、引言

2012年以來,我國資管行業迎來了一輪監管放松、金融創新的浪潮,打破原有金融機構之間的業務壁壘,不同類型的資管機構相互競爭、合作,推動了整個資管規模迅速擴張,市場規模從2012年的27萬億元增長到2017年的119.69萬億元。其中,銀行、證券和保險三類機構的資管規模分別達到29.54萬億元、16.88萬億元、14.92萬億元,占據了整個資管行業的半壁江山。然而伴隨著行業的高速增長,剛性兌付、多層嵌套、監管套利、資金脫實向虛、杠桿率高等問題日益突出,系統性金融風險積聚。在此背景下,2018年4月27日,央行、銀保監會、證監會、外匯管理局聯合發布《關于規范金融機構資產管理業務的指導意見》(以下簡稱“資管新規”),重拳出擊,旨在統一監管標準,提高監管要求,打擊行業亂象,規范行業發展。資管新規的出臺必然會給這些金融機構帶來影響。到底帶來了哪些影響?不同金融機構的該如何應對?這些問題引起人們的普遍關注。范云朋(2020)的研究表明,監管政策落地實施后,銀行理財規模和資管規模的增速將大幅下滑,其產品在開發設計方面要更能體現風險定價原則。方雅茜和甄志昊(2018)認為,由于通道業務受到制約,未來證券資管將逐步回歸主動管理,資管機構差異化發展,對于管理能力較強、主動管理規模占比較高的證券機構而言,這將是一個發展機遇。張方波(2019)指出,資管新規確立了保險資管行業的主體地位,有利于其更好地發揮保險資管機構風險控制能力強的優勢,資金池業務的整頓使得保險資管產品與長久期資產匹配度高的特點更加凸顯。總體來看,現有的研究大多是從業務的角度出發,對資管行業未來發展、不同金融機構的應對策略等問題上進行研究,并取得了較豐富的成果。本文將基于這些成果,從市場的角度出發,把資管新規的出臺作為一個特定的重要事件,通過比較不同金融機構股價在該事件發生前后的實際變動,進一步探究資管新規給不同金融機構帶來的深遠影響。考慮到資管行業涉及的金融機構類型繁多,難以一一分析,而銀行、證券、保險三類機構的資管業務占據了資管行業半壁以上的江山,因此,本文重點研究資管新規出臺對這三類機構的影響。

二、資管新規對金融機構股價的影響機制

資管新規堅持問題導向,從彌補監管短板和提高監管有效性入手,首先明確了產品分類,以便于統一監管標準。然后,確立了諸多富有針對性的制度創新:嚴禁剛性兌付和“資金池”業務;統一負債比例,控制杠桿水平;消除多層嵌套,抑制通道業務。

從這一系列舉措來看,資管新規一方面給資管業務規模擴張帶來了制約,迫使行業經歷產品結構和投資結構轉型的陣痛,另一方面又有助于建立資管行業內部的良性競爭機制,規范行業發展,給金融機構帶來新的發展機遇。作為投資者,必然會分析資管新規的出臺,對于這些機構的盈利能力、市場競爭力和未來成長的影響,從而作出投資判斷,買入或賣出相應的股票,對金融機構的股價造成影響。對于銀行來說,打破剛兌讓保本理財產品成為歷史,且在凈值化管理模式下,由于銀行投研能力相對較弱,資管產品的競爭力很難得到保障,因此資管業務轉型迫在眉睫,整改空間和挑戰很大。而這將給銀行股價帶來負面影響,造成股價下跌。對于證券機構來說,資管新規雖然禁止了通道業務,但是打破剛兌、產品凈值化管理將首先利好主動管理規模占比較高、能力較強的證券公司。由于社會公眾不再依賴保本理財,投資者有可能會向證券資產管理機構的產品轉移,這也會促進整個證券資管行業提升主動管理能力,更凸顯其在資產配置和投研方面的核心競爭力。證券機構未來發展向好,股價便隨之上升。對于保險機構來說,由于其長期管理保險資金,具有嚴格的風控體系,項目要求較高,且資管新規與保監會已經實施的規范組合類資管產品業務、禁止通道業務等監管政策較為一致,和銀行理財、證券公司資管相比已占據了先發優勢。在非標資產轉標和轉回表內的要求下,保險資管產品期限長、規模大、穩定性強的優勢,將增加保險資管產品的銷售。資管新規給保險機構的發展帶來了機遇,抬升保險機構的股價。

三、實證分析

(一)研究設計

1.事件研究法原理

事件研究法起源于國外,Dolly(1933)最先采用“事件研究法”對股票拆分事件引起的股價變化進行了研究,之后Myers和Bakay(1948)、Barkay(1956、1957、1958)、Ashley(1962)等人繼續完善了該方法。但事件研究是在Ball&Brown(1968)、Fama(1969)發表研究成果后,才真正地走向成熟。事件研究法最先被應用于金融經濟領域,很多學者在研究某一事件發生對股票價格的影響時,通常采用事件研究法。所以,本文將在探討資管新規對金融機構股價影響機制的基礎上,運用事件研究法對此進行實證分析。

以銀行、證券、保險機構的股價為研究對象進行實證研究,主要解決的問題是:資管新規的出臺對不同類型金融機構股價的影響。事件研究法的基礎是統計,通過統計得出的數據來說明某一特定事件是否導致了樣本股價波動并產生了異常收益率,從而判斷該事件與股價變動的關系。利用事件研究法來考察事件的影響效應是在有效市場假設成立的前提下,即認為當前證券市場股價已經充分反映了歷史交易信息和公開信息。投資者是理性的,能夠冷靜地判斷證券的實際價值。這種方法的基本思路是以特定事件日為基準,并將該事件日前后某段時間(事件期)內樣本股票的實際收益率R和假設同一個時間段不受該事件影響的正常收益率E(R)進行對比,從而得出異常收益率AR,即:AR=R-E(R)。然后根據日異常收益率去計算累積異常收益率(CAR),據此探究該事件對樣本股價變化的作用方向及程度。具體步驟如下:

第一,確定目標事件的發生日。

第二,選擇事件期。通常事件期間要涵蓋事件發生之前以及之后的各一段時期。事件期的長短可以根據研究需要自行設定,而并不是越長越好,過長的事件期也會帶來其他因素對統計結果的干擾。

第三,計算事件期內樣本的實際收益率。所需的股價數據可通過搜狐股票獲得。

第四,估算事件期內樣本的正常收益率。首先確定估計期,估計期是一個“干凈”的預測期,在此期間樣本的股價不受目標事件的影響。我們可以利用該期間的股價數據以及市場指數進行回歸分析,然后根據回歸模型估算假設事件未發生時的股價情況,即正常收益率。

第五,將正常收益率與事件期間的實際收益率進行比較,就可以得出日異常收益率(AR)。對樣本日異常收益率在事件期內進行時間序列上的加總就可得到累計異常收益率(CAR)。

資管新規頒布于2018年4月27日,本文把它記為事件期內的第0天(t=0),并選擇以事件日前后的各10個交易日作為事件期間,即(-10,10)。在剔除停盤日后,以[2018/04/13,2018/05/15]作為事件期。在樣本選取方面,由于事件發生期內除了目標事件,不能有其他任何事件對樣本股價產生影響,且為了便于之后金融機構股價指數的計算,事件期以及估計期內金融機構流通A股數不能有變化,所以本文選取商業銀行13家、證券公司17家、保險公司4家①。由于估計期樣本回歸模型擬合優度越高,對于事件期正常收益率的估算效果越好,本文將商業銀行和證券公司的估計期定為(-30,-11)。在剔除停盤日后,以[2018/03/14,2018/04/12]作為估計期;將保險公司的估計期定為(-50,-11),在剔除停盤日后,以[2018/02/07,2018/04/12]作為估計期。

2.累計異常收益率(CAR)的計算

(1)樣本實際收益率的計算

首先在搜狐股票網站獲取樣本的每日收盤價,在新浪財經獲得樣本的流通A股數,然后用每日收盤價乘上流通A股數得到當日市值,各類型金融機構的總市值除以流通A股的總股本就可得到各類型機構的股價指數。最后采用對數收益率的方法得出各類型金融機構的日實際收益率。

(2)樣本正常收益率的計算

由于所選樣本均在上海證券交易所掛牌上市,所以本文選擇上證指數對數收益率作為估計期的解釋變量,銀行、證券、保險機構指數的對數收益率分別作為被解釋變量進行回歸,得到估計期兩者的線性關系,以此估算各類型金融機構在事件期的正常收益率。

(3)異常收益率的計算

事件期內的異常收益率(ARi)=實際收益率-正常收益率;

累計異常收益率(CAR)=∑ARi

(二)實證結果與分析

1.商業銀行的實證結果與分析

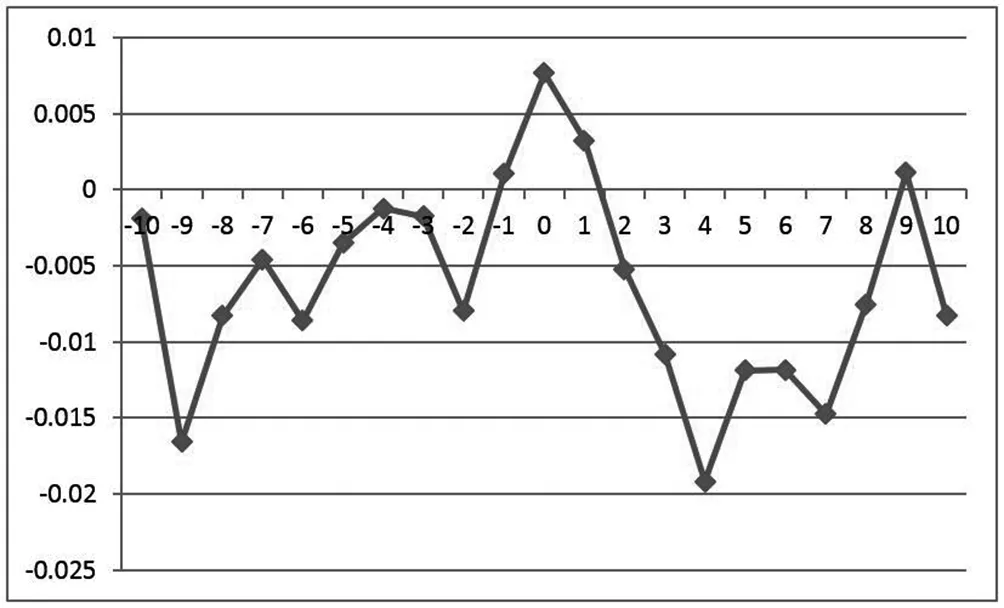

由圖1可以看出,銀行股票的累計異常收益率在t=-10至t=-2期間均為負值,且在t=-9達到-0.01658。但從t=-2之后突然開始上升變為正值,且在資管新規頒布當日即t=0累計異常收益率達到最大值0.00768,考慮可能存在消息泄露的情況,部分投資者提前了解到“內幕消息”,認為資管新規正式頒布后商業銀行一系列的調整將給自身造成沖擊,從而提前拋售股票致使股價下跌。在出臺之后t=2至t=10期間,累計異常收益率幾乎是負值,且從t=1之后開始直線下降,在t=4達到最低值-0.01917,這說明資管新規對于商業銀行而言在短期內是一個利空政策。

圖1 事件期內銀行累計異常收益率走勢圖

由表1可知,通過計算不同長度的事件日前后累計異常收益率,我們可以發現各種區間長度的累計異常收益率均為負值。在事件日前后10天即CAR(-10,10),累計異常收益率為-0.00824;在事件日前后5天即CAR(-5,5),累計異常收益率為-0.00327,這表明資管新規對商業銀行股價產生了負面效應。在事件日后5天即CAR(1,5),累計異常收益率為-0.01954;在事件日后10天即CAR(1,10),累計異常收益率降為-0.00824,說明該事件給市場參與者帶來的一定消極預期出現調整,投資者對于該事件的反應趨于穩定,這種現象符合正常的市場行為。總的來說,資管新規在短期內還是給商業銀行股價帶來了負面波動。

表1 不同事件期長度的累計異常收益率

2.證券機構的實證結果與分析

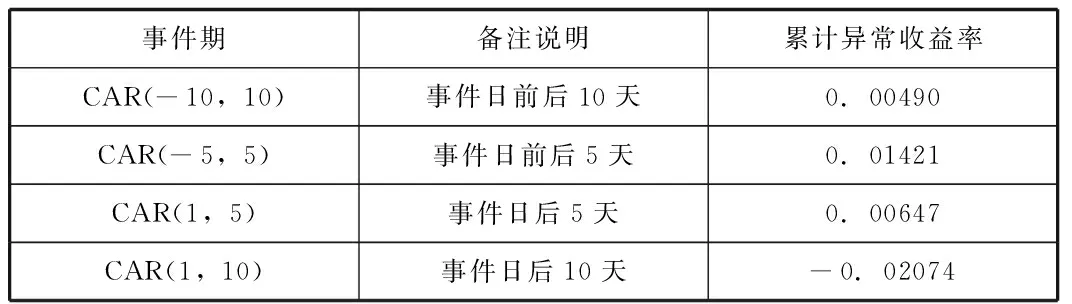

由圖2可知,證券的累計異常收益率在t=-10和t=-9為負,但幾乎接近于0。在t=-8至t=0期間,證券的累計異常收益率在0值以上波動,資管新規發布后,累計異常收益率便開始迅速上升,并在t=2時達到峰值0.05028,這說明市場參與者認為資管新規利好證券機構的發展,從成長性角度來看,資管新規打破剛兌、產品凈值化管理,將有利于證券機構凸顯自身在資產配置和投研方面的優勢,未來成長動力足,因此受到投資者的青睞。雖然隨后又開始一路下降,但依然大于0,這說明投資者在短暫的公布效應后,強烈的積極預期出現一定程度的理性調整。整個事件期內,證券機構的累計異常收益率幾乎為正,且在資管新規頒布后的第二日收獲了5%的累計異常收益率,這表明該事件對證券機構股價的作用方向為正,且影響程度較大。

圖2 事件期內證券累計異常收益率走勢圖

由表2可知,事件日前后累計異常收益率,除了在資管新規頒布后10日為負外,其他區間長度的累計異常收益率均為正值。在事件日前后10天即CAR(-10,10),累計異常收益率為0.0049;在事件日前后5天即CAR(-5,5),累計異常收益率為0.01421,總體來看資管新規推動了證券機構股價的上升。雖然資管新規對資金池和通道業務進行了整改,在短期內給證券行業帶來陣痛,但卻有利于促進證券行業持續健康發展,伴隨證券資管加強主動管理、回歸資管業務本源的不斷深化,未來證券機構在大資管體系中的核心競爭力將逐漸增強。在事件日后5天即CAR(1,5),累計異常收益率為0.00647;在事件日后10天即CAR(1,10),累計異常收益率降為-0.02074,資管新規公布的正面效益開始逐漸削弱。

表2 不同事件期長度的累計異常收益率

3.保險機構的實證結果與分析

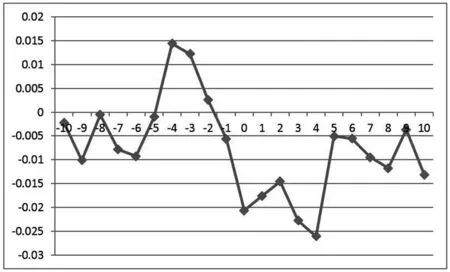

由圖3可知,保險股票的累計異常收益率在t=-10至t=-6期間在0值以下小幅波動。從t=-6之后累計異常收益率開始直線上升,在t=-4達到峰值0.01441,隨后又一路下降,在資管新規頒布當日即t=0累計異常收益率降為-0.02067,在此之后,累計異常收益率開始震蕩波動,但總體呈上升態勢。這同樣說明可能存在“信息泄露”,一些已經掌握市場信息的投資者認為該事件給保險機構帶來的機遇大于挑戰,紛紛提前購入股票,導致累計異常收益率在資管新規出臺前就已經上漲至最大值,隨著市場對利好政策的消化吸收,良好的市場反應未能保持,而是迅速回落,并在t=5后在零值以下小幅波動。

圖3 事件期內保險累計異常收益率走勢圖

由表3可知,事件日前后累計異常收益率,除了在資管新規頒布前后10日為負外,其他區間長度的累計異常收益率均為正值。在事件日后5天即CAR(1,5),累計異常收益率為0.01565,在事件日后10天即CAR(1,10),累計異常收益率為0.00752,相比事件日后5天有所下降;在事件日前后5天即CAR(-5,5),保險機構的累計異常收益率為0.00426,在事件日前后10天即CAR(-10,10),累計異常收益率為-0.01315,相比事件日前后5天有所下降。這都反映了市場利好政策的積極效應在慢慢消退,符合正常的市場行為。但總的來說,資管新規的出臺提升了保險機構的股價,投資者基于資管新規落地帶給保險機構的機遇和未來發展的美好預期,競相買入股票,拉高收益率。

表3 不同事件期長度的累計異常收益率

四、結論與建議

本文的理論分析與實證研究主要解決的問題是:資管新規的出臺將對銀行、證券、保險機構的股價產生怎樣的影響。本文運用事件研究法,將資管新規的頒布作為目標事件,各類金融機構的股價作為研究對象,通過分析事件期內累計異常收益率的走勢圖和不同時間區間的累計異常收益率,探究資管新規給不同類型金融機構股價帶來的不同影響。最終結論如下:資管新規的發布對商業銀行的股價產生了負面效應,對證券、保險機構的股價產生了正面效應。這與前文影響機制的分析結果一致。

綜上分析可以得知,市場對資管新規的出臺給予了正確的反應,這也提醒不同金融機構應根據自身情況積極做好應對。商業銀行要循序漸進地開展產品的凈值化轉型,建立系統化投研體系,構建與凈值型產品相適應的業務操作流程和風險控制規范,實現風險管理體系在資產品種、風險類型、時點范圍的全覆蓋,盡快削弱資管新規帶來的負面效應。證券機構和保險機構則要緊緊抓住機遇,夯實基礎,積極轉型,提升資管業務經營能力,進一步擴大資管新規帶來的正面效應。

【注釋】

①商業銀行:常熟銀行、貴陽銀行、浦發銀行、華夏銀行、北京銀行、南京銀行、上海銀行、中信銀行、興業銀行、民生銀行、蘇農銀行、光大銀行、招商銀行;證券公司:西南證券、興業證券、東興證券、華安證券、東吳證券、國金證券、海通證券、中原證券、方正證券、浙商證券、國泰君安、招商證券、華泰證券、中國銀河、光大證券、中信證券、太平洋證券;保險公司:中國太保、中國平安、新華保險、中國人壽。