基于SVAR模型的投資者情緒與股市收益的影響研究

2020-09-10 07:22:44管璐瑤田增瑞

商業(yè)2.0-市場與監(jiān)管 2020年9期

管璐瑤 田增瑞

摘要:本文結(jié)合我國股票市場的實際發(fā)展情況,選用市盈率、成交量、換手率、中國證券投資者信心指數(shù)和融資余額作為投資者情緒的代理變量,剔除宏觀因素的影響,用主成分分析法將代理變量構(gòu)造為綜合的投資者情緒指標(biāo)。并對投資者情緒和滬深300指數(shù)收益施加短期約束條件,通過結(jié)構(gòu)向量自回歸(SVAR)模型來研究投資者情緒與滬深300指數(shù)收益在不同時期的交互關(guān)系。

關(guān)鍵詞:投資者情緒;主成分分析;SVAR模型

自1990年上海證券交易所成立以來,我國股票市場已經(jīng)成立三十年。根據(jù)世界銀行的數(shù)據(jù),截至2020年7月,A股總市值超過10萬億美元,創(chuàng)2015年6月以來新高,A股總市值目前僅次于美股的33.6萬億美元,總市值在最近數(shù)年穩(wěn)居世界第二,速度之快令世界矚目。但是我國股票市場的制度建設(shè)以及投資者的專業(yè)知識儲備還未能適應(yīng)當(dāng)前體量的市場,投資者缺乏理性問題一直存在。

1.投資者情緒指標(biāo)的構(gòu)建

1.1初次主成分分析

本文選取了市盈率(PE)、成交量(VOL)、換手率(TURN)、中國證券投資者信心指數(shù)(IC)和融資余額(FB)五個指標(biāo)來構(gòu)建投資者情緒綜合指數(shù)。考慮到有些變量存在滯后效應(yīng),對這五個指標(biāo)進(jìn)行滯后一階處理,記為PE (-1)、VOL (-1)、TURN (-1)、IC (-1)和FB (-1)。

在主成分分析之前,首先對上述10個變量進(jìn)行Kaiser-Meyer-Olkin度量和Bartlett檢驗,檢驗得到的結(jié)果整理后如下表2-1。檢驗所得KMO值為0.628,大于0.5,且通過了Bartlett球形檢驗,說明數(shù)據(jù)呈球形分布,各個變量在一定程度上相互獨立,適合做主成分分析。

對10個變量做主成分分析,可得總方差解釋表和成分矩陣。按照累積方差貢獻(xiàn)率大于80%的標(biāo)準(zhǔn),提取了前三個主成分84.586%貢獻(xiàn)率。根據(jù)成分矩陣對10個變量進(jìn)行加權(quán)可得三個主成分,記為F1、F2和F3。以主成分的方差貢獻(xiàn)率為權(quán)重,加權(quán)計算出第一個情緒指數(shù):

F=0.372FB+0.398PE+0.457TURN+0.456VOL+0.262IC+0.364FB(-1)+0.371PE(-1) +0.483TURN(-1)+0.474VOL(-1)+0.324IC(-1)

接下來的處理參照BW指數(shù)的構(gòu)建,由于投資者情緒的這5個代理變量本身可能存在著一定的領(lǐng)先——滯后效應(yīng),令這些變量在當(dāng)期或者滯后期可能反映投資者情緒,所以本文分別對綜合情緒指數(shù)F與10個變量做相關(guān)性檢驗,根據(jù)檢驗結(jié)果選取與F相關(guān)性較大的五個變量。具體結(jié)果如下表2-2。

除了滯后市盈率,其他指標(biāo)均與F在95%顯著性水平顯著,其中融資余額、市盈率、滯后換手率、滯后成交量和滯后證券投資者信心指數(shù)與F有更高的相關(guān)性,所以選用FB,PE,TURN(-1),VOL(-1),IC(-1)來進(jìn)行第二次主成分分析。

1.2剔除宏觀變量的影響

本文所研究的投資者情緒,主要考察非理性因素,而宏觀因素對所有投資者都有一個特定的預(yù)期影響,所以在構(gòu)造綜合指數(shù)時剔除這些宏觀變量,選取變量居民消費價格指數(shù)(CPI)、生產(chǎn)者價格指數(shù)(PPI)和宏觀經(jīng)濟(jì)景氣指數(shù)(MECI)。

將上文的代理變量做為被解釋變量,宏觀變量為解釋變量,做多元線性回歸。以融資余額(FB)為例,建立多元回歸模型如下:

FB=C+αCPI+βPPI+γMECI+ε

將模型中的殘差項ε保存,即為融資余額剔除宏觀因素影響后的數(shù)據(jù)。其他4個變量也照此方法,共得五個殘差項,進(jìn)行標(biāo)準(zhǔn)化處理后保存為五個新變量,記為ZRFB、ZRPE、ZRTURN、ZRVOL和ZRIC。

1.3第二次主成分分析

對5個殘差序列進(jìn)行KMO檢驗和Bartlett檢驗,KMO值為0.648>0.5,Bartlett檢驗的p值<0.05,表明殘差序列適合做主成分分析。通過SPSS軟件進(jìn)行主成分分析,得到累積方差解釋百分比和成分矩陣如下表2-3和2-4。

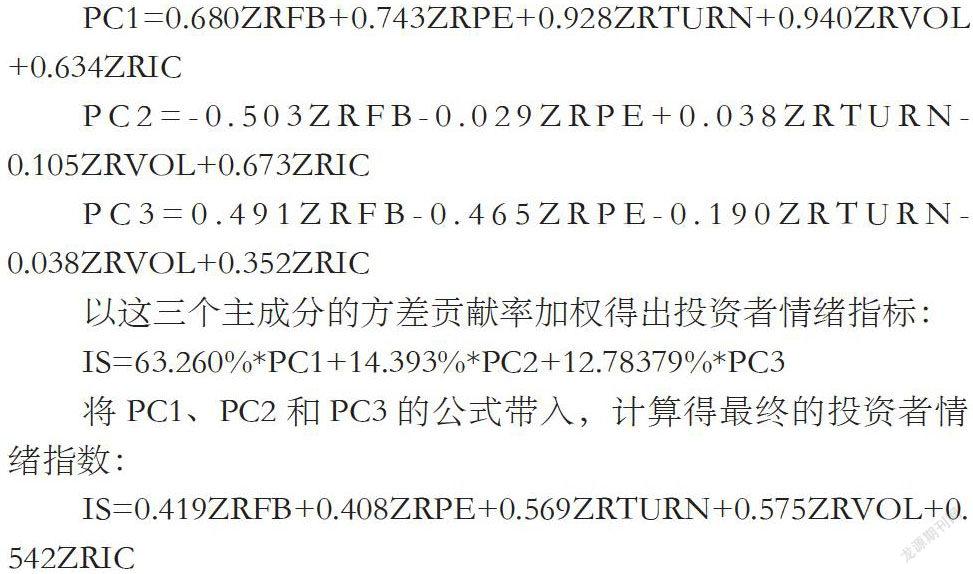

前三個主成分的累積方差貢獻(xiàn)達(dá)到了90.03%,超過80%的標(biāo)準(zhǔn),說明第二次主成分分析有效。根據(jù)表2-4對這五個變量進(jìn)行加權(quán),得到三個主成分,記為PC1、PC2和PC3:

PC1=0.680ZRFB+0.743ZRPE+0.928ZRTURN+0.940ZRVOL+0.634ZRIC

PC2=-0.503ZRFB-0.029ZRPE+0.038ZRTURN-0.105ZRVOL+0.673ZRIC

PC3=0.491ZRFB-0.465ZRPE-0.190ZRTURN-0.038ZRVOL+0.352ZRIC

以這三個主成分的方差貢獻(xiàn)率加權(quán)得出投資者情緒指標(biāo):

IS=63.260%*PC1+14.393%*PC2+12.78379%*PC3

將PC1、PC2和PC3的公式帶入,計算得最終的投資者情緒指數(shù):

IS=0.419ZRFB+0.408ZRPE+0.569ZRTURN+0.575ZRVOL+0.542ZRIC

其中ZRFB、ZRPE、ZRTURN、ZRVOL和ZRIC分別表示剔除宏觀因素的標(biāo)準(zhǔn)化融資余額、市盈率、滯后一期轉(zhuǎn)手率、滯后一期成交量和滯后一期投資者信心指數(shù)。

2.投資者情緒對滬深300指數(shù)收益的實證研究

2.1變量的單位根檢驗

建立SVAR模型之前需要檢驗變量是否為平穩(wěn)時間序列,本文選用ADF方法對情緒指標(biāo)和滬深300指數(shù)收益進(jìn)行單位根檢驗。檢驗結(jié)果如下表3-1。

在5%的顯著性水平下,指數(shù)收益和情緒指標(biāo)都拒絕了原假設(shè),即序列是平穩(wěn)的。

2.2SVAR模型滯后階數(shù)的確定

對SVAR模型進(jìn)行變換可得到VAR模型,因此確定VAR模型的滯后階數(shù)即確定了相應(yīng)SVAR模型的滯后階數(shù),根據(jù)判斷模型滯后階數(shù)的準(zhǔn)則,在5個判定準(zhǔn)則中,有3個準(zhǔn)則的最優(yōu)滯后階數(shù)是1,因此本文構(gòu)建的SVAR模型最優(yōu)滯后階數(shù)為1。

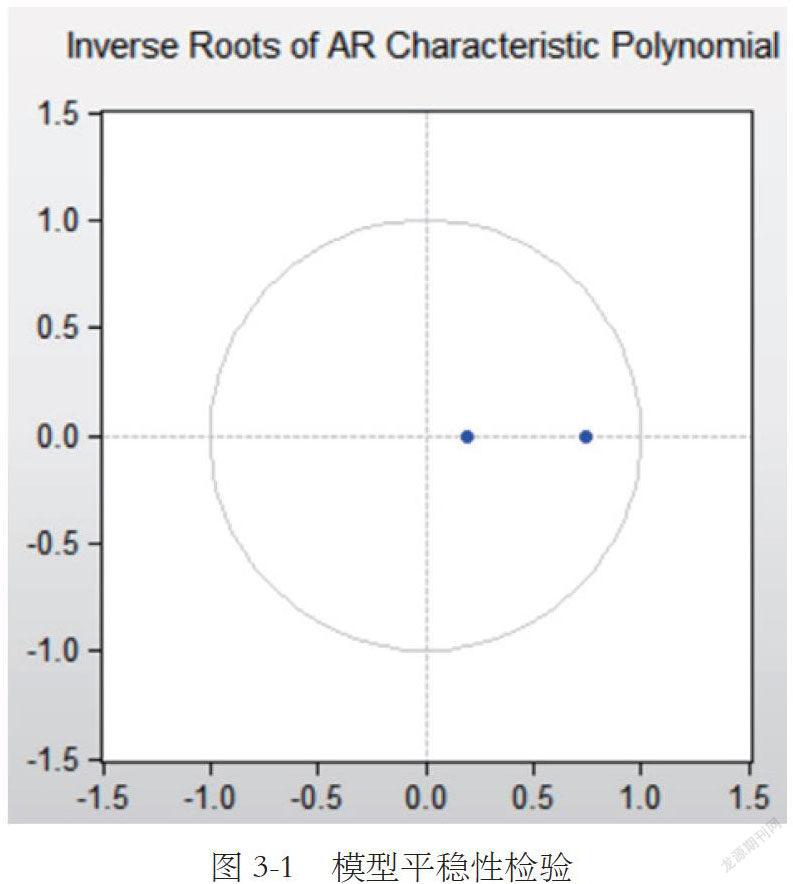

2.3模型的平穩(wěn)性檢驗

構(gòu)建與分析SVAR實證模型之前還需要檢驗?zāi)P偷钠椒€(wěn)性,若模型平穩(wěn)則實證結(jié)果才有效,因此將前文確定的滯后階數(shù)1應(yīng)用于模型中,得到模型的檢驗結(jié)果如圖3-1所示。

從圖3-1可以看出,模型的AR根都在單位圓內(nèi),即模型的特征多項式根的倒數(shù)絕對值都小于1,因此SVAR模型是穩(wěn)定的,可構(gòu)建SVAR模型。

2.4SVAR模型的構(gòu)建

本文所構(gòu)建的二元SVAR模型的滯后階數(shù)為1階,模型的具體形式如下:

ISt為t時期的投資者情緒,Rt是滬深300指數(shù)在t時期的指數(shù)收益,Rt-1是滬深300指數(shù)滯后期的指數(shù)收益,C0是變量的同期關(guān)系矩陣,Γ1是滯后1期變量的系數(shù)矩陣,u1t、u2t是模型的結(jié)構(gòu)式隨機(jī)擾動項。

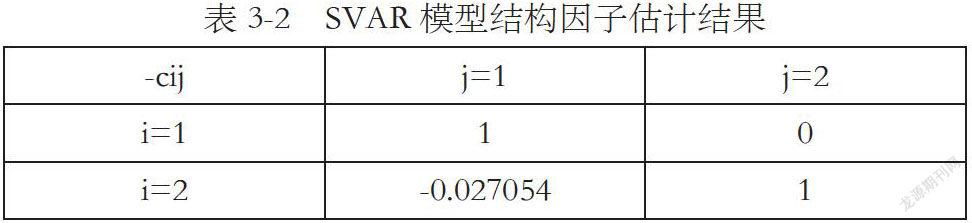

2.5模型的參數(shù)估計

對于C0需要施加1個短期約束條件才能估計出模型中的參數(shù)。施加短期約束條件后的C0如下:

同期關(guān)系矩陣C0反映了投資者情緒與滬深300指數(shù)收益在當(dāng)期的交互影響情況,cij表示在當(dāng)期第j個變量的一個結(jié)構(gòu)式?jīng)_擊對第i 個變量產(chǎn)生的影響。股票市場對投資者情緒的影響存在時滯效應(yīng),指數(shù)收益在當(dāng)期不會影響投資者情緒,本文施加的短期約束條件為c12=0。

由表3-2的估計結(jié)果可知-c21為負(fù)數(shù),即c21為正數(shù),表明當(dāng)期的投資者情緒上升會引起滬深300指數(shù)收益的增加。

2.6基于SVAR模型的脈沖響應(yīng)函數(shù)分析

2.6.1 投資者情緒對指數(shù)收益的影響

建立投資者情緒的一個結(jié)構(gòu)性沖擊對滬深300 指數(shù)收益率影響的脈沖響應(yīng)函數(shù),分析結(jié)果如圖 3-2 所示。

由圖3-2可見,對于投資者情緒的一個結(jié)構(gòu)性標(biāo)準(zhǔn)差沖擊,滬深300指數(shù)收益在當(dāng)期立即產(chǎn)生顯著的正向響應(yīng),表明投資者情緒對指數(shù)收益產(chǎn)生正向影響,即投資者情緒越高,股指收益越大。到了第2期,投資者情緒對指數(shù)收益的影響程度驟降,且在第三期到了最低點,后續(xù)逐漸趨向于0。表明在前期投資者情緒對指數(shù)收益有著一定的影響,但從中長期來看,投資者情緒對其影響并不顯著,且不一定是正向影響。

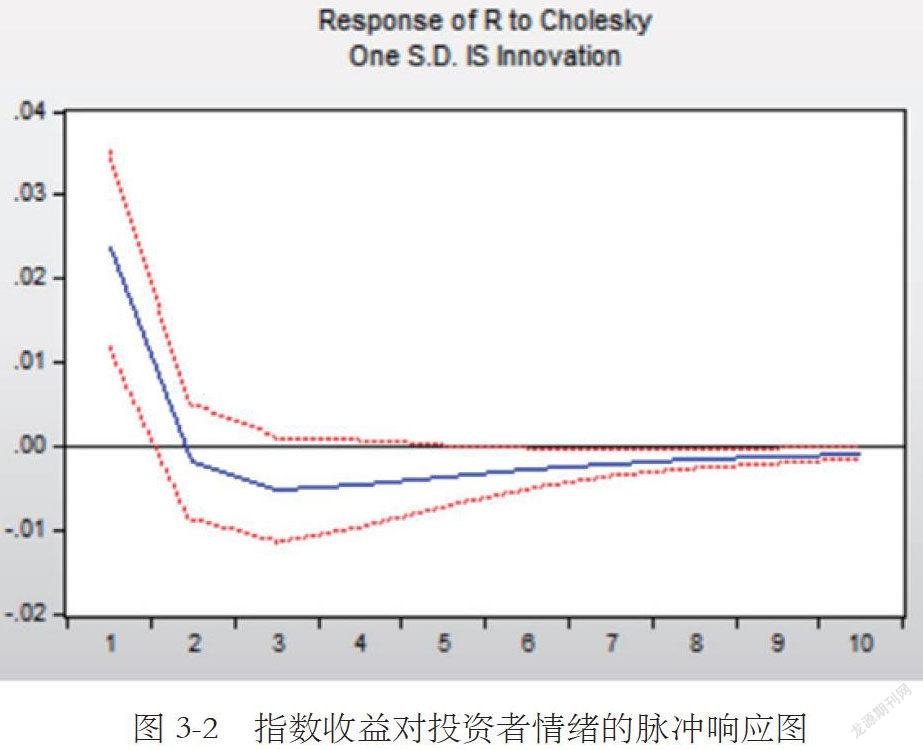

2.6.2 指數(shù)收益對投資者情緒的影響

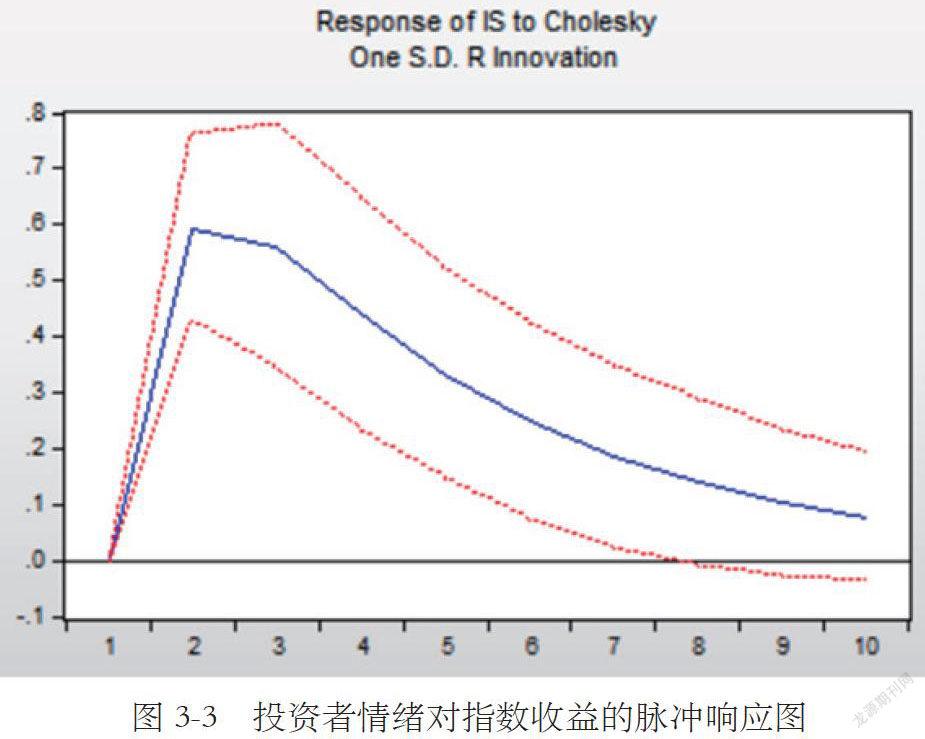

研究指數(shù)收益的一個結(jié)構(gòu)性沖擊對投資者情緒的影響情況,脈沖響應(yīng)函數(shù)圖如圖3-3所示。

從圖3-3的脈沖響應(yīng)圖可以看出,在當(dāng)期給滬深300指數(shù)收益一個結(jié)構(gòu)性沖擊時,投資者情緒并沒有立即產(chǎn)生響應(yīng),表明指數(shù)收益對投資者情緒的影響存在時滯效應(yīng),這一實證結(jié)果也證實了前文中設(shè)置的SVAR模型短期約束條件c12=0的合理性,如果使用VAR模型則無法刻畫出指數(shù)收益對投資者情緒的當(dāng)期影響軌跡。從第二期開始,投資者情緒有顯著的正向響應(yīng),后面響應(yīng)逐漸趨于平緩。說明指數(shù)收益對投資者情緒的影響雖然存在時滯效應(yīng),但在中后期持續(xù)存在影響效力。

3.結(jié)論

經(jīng)過研究發(fā)現(xiàn),剔除宏觀因素后構(gòu)建的投資者情緒指數(shù)與滬深300指數(shù)的指數(shù)收益的走勢大致相同,所構(gòu)建的投資者情緒指標(biāo)具有一定的有效性。在SVAR模型的實證中,發(fā)現(xiàn)投資者情緒和股市收益率相互影響:投資者情緒在當(dāng)期對指數(shù)收益有著顯著的正向影響,但這種影響無法持續(xù),第二期影響程度就驟降;而指數(shù)收益對投資者情緒的影響具有時滯效應(yīng),投資者情緒在當(dāng)期對指數(shù)收益的變動沒有反應(yīng),但在中后期有著顯著的正向變化且該反應(yīng)逐漸趨于平緩。

參考文獻(xiàn):

[1]Stein, J C. Rational Capital Budgeting in an Irrational World[J].Journal of Business, 1996, 69(4): 429-455.

[2]Baker M,Stein J.Market liquidity as a sentiment indicator[J].Journal of Financial Markets,2004, 7(3):271-299.

[3]易志高,茅寧.中國股市投資者情緒測量研究:CICSI的構(gòu)建[J].金融研究,2009(11):174-184.

[4]饒育蕾,盛虎.行為金融學(xué)[M].北京:機(jī)械工來出版社,2010,79-94

[5]崔亮.投資者情緒的統(tǒng)計測評及其應(yīng)用研究[D].西南財經(jīng)大學(xué),2013.

[6]饒育蕾,劉達(dá)鋒.行為金融學(xué)[M]. 上海財經(jīng)大學(xué)出版社.200

[7]劉仁和,陳柳欽.中國股權(quán)溢價之謎的檢驗——Hansen-Jagannathan方法的應(yīng)用[J].財經(jīng)理論與實踐,2005(05):79-83.

作者簡介:管璐瑤(1996-),女,漢族,浙江臺州人,單位:東華大學(xué)旭日工商管理學(xué)院,碩士,金融學(xué)專業(yè),研究方向:投資銀行與資本市場。