基于財(cái)務(wù)視角的醫(yī)院可持續(xù)增長(zhǎng)研究

2020-09-10 15:25:16卞夢(mèng)妍

看世界·學(xué)術(shù)下半月

2020年11期

卞夢(mèng)妍

摘要:范霍恩可持續(xù)增長(zhǎng)是平衡增長(zhǎng)模型,它是一種充分利用內(nèi)部財(cái)務(wù)資源的增長(zhǎng)模型。本文修正了范霍恩可持續(xù)增長(zhǎng)模型,對(duì)某三甲醫(yī)院近五年的可持續(xù)增長(zhǎng)情況開展分析,從其財(cái)務(wù)指標(biāo)變動(dòng)趨勢(shì)中找出影響因素,進(jìn)而對(duì)該醫(yī)院經(jīng)營(yíng)和財(cái)務(wù)戰(zhàn)略提出改進(jìn)措施,促進(jìn)醫(yī)院可持續(xù)增長(zhǎng)。

關(guān)鍵詞:可持續(xù)增長(zhǎng)率偏差;醫(yī)院可持續(xù)增長(zhǎng);經(jīng)營(yíng)戰(zhàn)略;財(cái)務(wù)戰(zhàn)略

一、理論提出

希金斯(Robbert.C.Higgins)首次建立了可持續(xù)增長(zhǎng)模型,企業(yè)的可持續(xù)增長(zhǎng)程度實(shí)際上也等同于企業(yè)的權(quán)益增長(zhǎng)率。他認(rèn)為以可持續(xù)增長(zhǎng)率增長(zhǎng)的企業(yè)處于平衡增長(zhǎng)狀態(tài)。由于經(jīng)典模型的適用條件過于嚴(yán)格,這種分析具有一定的局限性。

范霍恩(James.C.Van Horne)將可持續(xù)增長(zhǎng)定義為企業(yè)在目標(biāo)的經(jīng)營(yíng)水平和財(cái)務(wù)戰(zhàn)略不變和不發(fā)行新股的條件下,企業(yè)能達(dá)到的最大銷售增長(zhǎng)率。他考慮了企業(yè)經(jīng)營(yíng)情況和財(cái)務(wù)戰(zhàn)略變化,構(gòu)建了靜態(tài)可持續(xù)增長(zhǎng)模型。

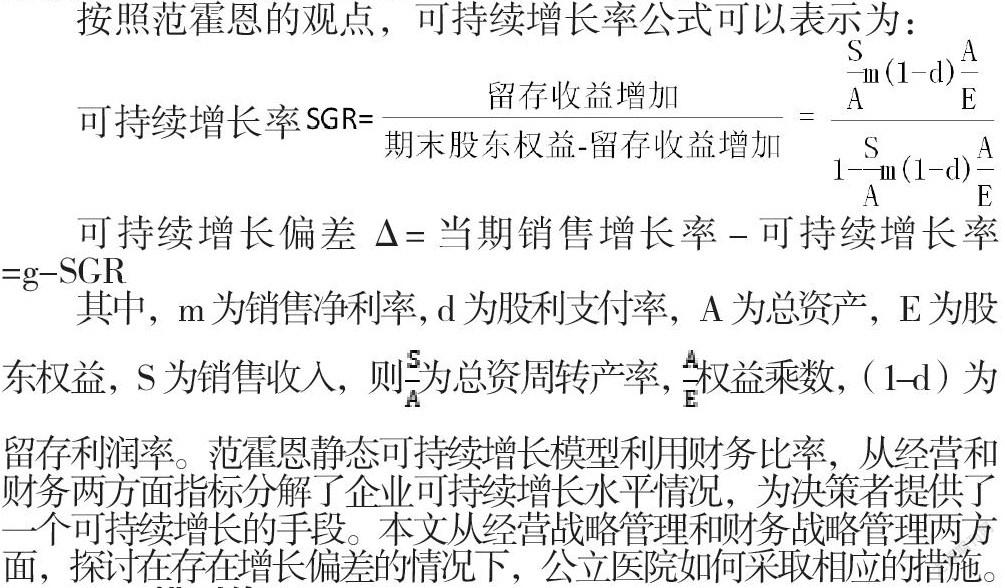

按照范霍恩的觀點(diǎn),可持續(xù)增長(zhǎng)率公式可以表示為:

其中,m為銷售凈利率, d為股利支付率,A為總資產(chǎn),E為股東權(quán)益,S為銷售收入,則為總資周轉(zhuǎn)產(chǎn)率, 權(quán)益乘數(shù),(1-d)為留存利潤(rùn)率。范霍恩靜態(tài)可持續(xù)增長(zhǎng)模型利用財(cái)務(wù)比率,從經(jīng)營(yíng)和財(cái)務(wù)兩方面指標(biāo)分解了企業(yè)可持續(xù)增長(zhǎng)水平情況,為決策者提供了一個(gè)可持續(xù)增長(zhǎng)的手段。本文從經(jīng)營(yíng)戰(zhàn)略管理和財(cái)務(wù)戰(zhàn)略管理兩方面,探討在存在增長(zhǎng)偏差的情況下,公立醫(yī)院如何采取相應(yīng)的措施。

二、模型修正

醫(yī)院作為有公益性質(zhì)的事業(yè)單位,自2019年起執(zhí)行的新政府會(huì)計(jì)制度,與企業(yè)會(huì)計(jì)制度有所不同。……

登錄APP查看全文