基于復雜網絡視角的全球鈾礦產品貿易特征分析

2020-09-11 12:41:50任忠寶陳甲斌邢萬里

中國礦業 2020年9期

任忠寶,陳甲斌,邢萬里

(1.中國核工業集團資本控股有限公司,北京 100037;2.中國自然資源經濟研究院,北京 101149;3.中國地質科學院全球礦產資源戰略研究中心,北京 100037)

0 引 言

中國鈾礦資源稟賦不佳,產量難以滿足國內需求,需要進口大量鈾礦資源[1]。鈾礦資源的匱乏將嚴重制約中國核電產業的發展[2],在鈾礦資源對外依存度逐漸攀升的背景下,國際鈾礦資源的供應安全顯得尤為重要。價格風險[3]、核事故[4]和礦產資源民族主義抬頭[5]都將影響中國鈾礦資源的供應安全。

中國鈾礦資源供應安全問題已經成為眾多學者關注的焦點。到2020年中國將超越美國成為全球第一大鈾礦資源消費國,2030年中國鈾礦資源需求量將增加至20 113 t[6],由于國內查明鈾礦資源短缺,中國將不得不長期依賴國外資源。屆時中國鈾礦資源對外依存度仍將保持在80%左右[7],這不利于鈾礦資源安全。盡管中國常規和非常規鈾礦資源潛力巨大[8-9],尤其是北方砂巖型鈾礦的發現[10],但由于地質勘查工作程度以及技術經濟性原因,仍難以形成有效供給[11],中國鈾礦資源安全問題嚴峻。也有部分學者認為,盡管中國鈾礦資源匱乏,但全球鈾礦資源豐富[12],未來加上二次資源(乏燃料回收再利用和軍用轉民用鈾資源)[13]和非常規資源(磷酸鹽類和黑色頁巖中回收的低品位鈾礦資源)[14]的應用,全球鈾礦資源潛在的利用可以完全得到滿足[15];甚至有學者認為,未來全球鈾礦資源將長期存在供大于求的局面[16]。盡管總量不存在問題,但隨著優質資源的枯竭,必將導致成本的上升[17],且二次資源供應量占全球年需求量的20%~25%,僅起到平抑市場價格的作用[18]。通過建立穩定的海外供應基地,可提高鈾礦資源供應安全[19]。鈾礦資源的供需分離,使得鈾礦產品通過國際貿易的形式進行全球范圍內的流動,在國內資源供應不足的背景下,國際貿易供應仍將是保障中國鈾礦資源安全的重要途徑,因此,對全球主要鈾礦產品國際貿易特征的歷史及現狀進行分析,將有助于制定中國科學合理的鈾礦資源戰略規劃。

現階段,復雜網絡模型已經被廣泛應用于資源貿易領域的研究,對全球資源貿易特征進行分析,如鐵礦石[20]、銅礦石[21]、鋁土礦[22]和稀土[23-24]等領域,已經取到了豐富的研究成果,是比較成熟的用于分析資源貿易特征的數學模型。本文在構建全球鈾礦產品貿易復雜網絡模型的基礎上,通過網絡指標對其貿易特征及演變趨勢進行分析,包括國家地位演變,分析其影響因素,預判貿易發展趨勢,提出相應的建議,為決策者提供參考。

1 模型構建及數據來源

1.1 復雜網絡模型的構建

復雜網絡模型G=(C,X),包含節點C和邊X,其中,C={ci:i=1,2,…,n},n是節點的數量;X={xi:i=1,2,…,m},m是邊的數量。在全球鈾礦產品國際貿易的復雜網絡模型中,一個國家是一個節點,節點的數即參與貿易國家的數;國家與國家之間的貿易關系就是邊,邊的數據即一個國家與他國貿易的數量,邊的方向為貿易方向。

通過復雜網絡模型中的平均度,平均路徑長度,平均聚類系數和模塊度指標對鈾礦產品貿易整體特征進行分析。在復雜網絡模型中,一個國家在國際貿易中的地位可以通過中介性和中心性兩個指標進行衡量。中介性指標可以用來衡量國家對貿易網絡的控制力;中心性指標可以用來衡量國家對鈾礦產品的反控制能力。

1.1.1 平均度指標——衡量貿易連通性

(1)

1.1.2 平均路徑長度指標——衡量貿易傳輸效率

平均路徑長度指標通過計算網絡中完成貿易所需要的經歷過的平均邊數,可以用來衡量網絡的貿易傳輸效率。即數值越大,說明貿易國之間完成貿易所需要的經過邊越多,貿易傳輸效率較低;反之,數值越小說明完成貿易所需要的邊越少,貿易傳輸效率較高。平均路徑長度指標的計算公式見式(2),式中,d(i,j)為在無向網絡中從節點(國家)i到節點(國家)j之間的最短邊。

(2)

1.1.3 網絡密度指標——衡量貿易繁榮程度

網絡密度指標可以用來衡量貿易的繁榮程度,可以通過“網絡中實際存在的邊數”除以“網絡中邊數的理論最大值”得出。假如網絡中存在的實際邊數為M,存在的實際點數為N,那么網絡密度的計算公式見式(3),計算結果在0~1之間,值越接近1,說明國家與國家之間的貿易較為頻繁,鈾礦產品貿易的繁榮程度較高;值越接近0,說明國家與國家之間的貿易關系稀疏,貿易繁榮程度低。

(3)

1.1.4 平均聚類系數指標——衡量貿易伙伴緊密程度

平均聚類系數指標可以用來衡量貿易伙伴之間緊密程度,即可以用來量化貿易網絡中國家存在貿易關系的可能性。數值越大,說明貿易網絡中國家與國家之間的貿易關系較為緊密,國與國之間潛在的貿易可能性較大;反之,則說明網絡中國家與國家之間的貿易關系較為松散,貿易伙伴不固定。網絡平均聚類系數Ci的計算公式見式(4),式中:Ni為點i的鄰點之間的連邊數量;Ki為點i的度值。

(4)

1.1.5 模塊度指標——衡量貿易全球化程度

(5)

1.1.6 中介性指標——衡量國家對貿易的直接控制力

中介性指標可以用來衡量一個國家對整個貿易的直接控制力,可以通過計算經過貿易國i在貿易國s和貿易國t之間最短路徑的概率得出,即量化貿易國i在整個鈾礦產品貿易網絡中的重要程度。貿易國i在整個貿易網絡中起到“媒介”的作用,其數值越大,說明該國出現在國與國之間最短路徑的概率越高,媒介作用越強,對貿易網絡有較強的直接控制力;反之,說明該國媒介作用弱,對網絡的直接控制力較差。中介性指標的計算公式見式(6),式中:σst(i)為經過貿易國i的貿易國s到貿易國t的最短路徑條數;σst為貿易國s到貿易國t的最短路徑條數。計算結果需要歸一化處理,便于進行比較。

(6)

1.1.7 中心性指標——衡量國家對貿易的反控制力

中心性指標可以用來衡量一個國家對整個貿易的間接控制力和衡量貿易網絡中國家與國家貿易距離。在鈾礦產品貿易網絡中,貿易國到其他貿易國的總距離越短,說明其越處于貿易的中心位置,由于距離優勢,貿易難以被別人控制,其中心性指標數值越大;反之,數值越小說明其貿易總距離越長,貿易容易被他國控制。中心性指標的計算公式見式(7),式中,d(i,t)為貿易國i與貿易國t之間的距離。計算結果需要歸一化處理,便于進行比較。

(7)

1.2 數據來源

全球主要貿易的鈾礦產品主要有鈾礦石及其精礦(HS編碼:261210),天然鈾(HS編碼:284410),富鈾產品(HS編碼:284420)以及貧鈾產品(HS編碼:284430)。由于在國際鈾礦產品貿易中,鈾礦石及其精礦占比較低,因此本文不予以分析。同時,本文主要以保障核電供應安全為切入點,而貧鈾產品是濃縮鈾副產品,更多應用于材料領域,因此不在本文討論范圍之內。故本文僅對天然鈾和富鈾產品兩個全球主要鈾礦貿易產品進行分析,數據均來自聯合國貿易統計署(UN Comtrade)公開數據。

2 鈾礦資源產品貿易特征分析

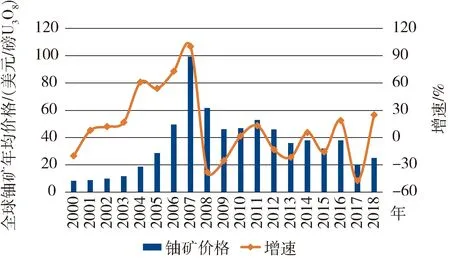

圖1 2000~2018年全球鈾礦年均價格Fig.1 Global annual uranium price from 2000 to 2018

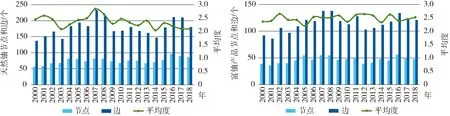

2000~2018年,全球參與天然鈾和富鈾產品貿易的國家總體上呈現上升趨勢。天然鈾貿易國家從56個增加至86個,富鈾產品從39個增加至48個,天然鈾的增幅要大于富鈾產品的增幅。富鈾產品主要以核電所需的核燃料棒為主,貿易主要發生在核電國家和提供核燃料棒的國家之間,使得參與富鈾產品貿易的國家數量要少于參與天然鈾產品貿易的國家數量。2000年以來隨著以中國為首的新興核電大國的崛起,對鈾礦資源需求的增加,推動了全球鈾礦產品貿易的發展,一定程度上推高了鈾礦價格,2003~2007年全球鈾礦年均價格從11.55美元/磅U3O8攀升至99.33美元/磅U3O8(圖1)。這一時期參與天然鈾貿易和富鈾產品貿易的國家和貿易關系均呈現上升趨勢,鈾礦價格快速上漲一定程度上推動了全球鈾礦產品貿易的繁榮。2008年金融危機爆發以后,全球天然鈾的平均度總體呈現下降趨勢,說明天然鈾貿易的連通性在下降,國家與國家之間的貿易聯系呈現減弱的趨勢。而富鈾產品的平均度基本保持穩定,說明富鈾產品的連通性在研究期內保持穩定(圖2)。

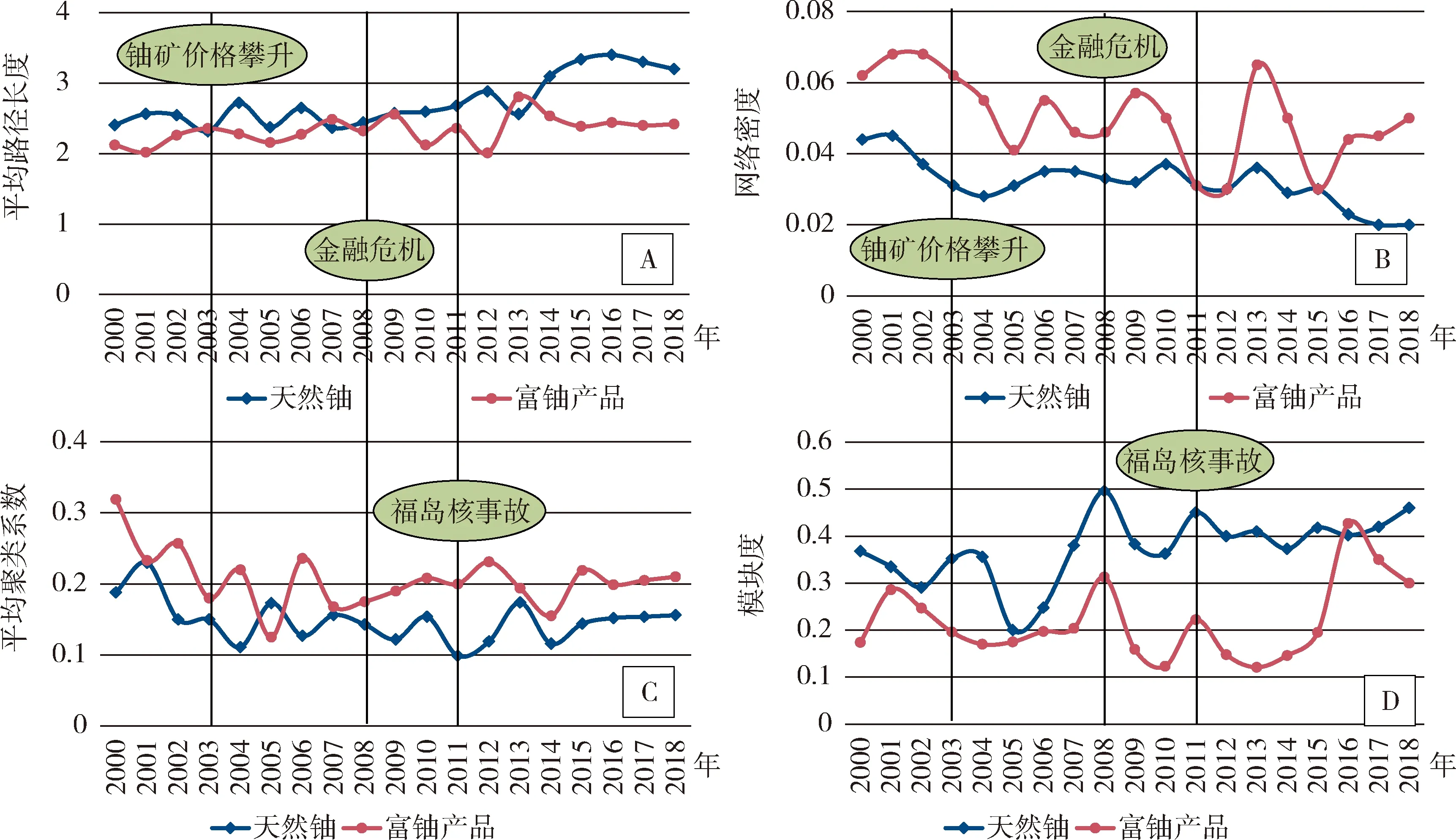

從模型中平均路徑長度指標(衡量貿易傳輸效率)來看,整個研究期內鈾礦價格攀升,2008年金融危機和2011年福島核事故對濃縮鈾等事件對富鈾產品貿易的平均路徑長度影響較小。 而在2011年日本福島核事故發生之后,天然鈾貿易的平均路徑長度呈現上升趨勢,說明天然鈾貿易傳輸效率在下降(圖3(A))。

圖2 天然鈾和富鈾產品節點、邊和平均度Fig.2 Nodes,edges and averages of natural uranium and enriched uranium

圖3 天然鈾和富鈾產品主要網絡指標對比Fig.3 Comparison of main network indexes between natural uranium and enriched uranium

從網絡密度指標(衡量貿易繁榮程度)來看,鈾礦價格攀升時期(2003~2007年)天然鈾和富鈾產品網絡密度呈現上升趨勢,貿易呈現繁榮趨勢,而在2008年金融危機和2011年福島核事兩次事件打擊下,全球核電產業發展停滯,天然鈾貿易的網絡密度指標持續下降,即天然鈾貿易不再繁榮,逐漸衰退。而富鈾產品貿易網絡密度指標在2015年之后開始有緩慢上升的趨勢,這與主要國家核電逐漸重啟或者恢復正常運轉有關(圖3(B))。

從平均聚類系數指標(衡量貿易伙伴緊密程度)來看,整個研究期內,富鈾產品貿易伙伴之間的牢固程度要高于天然鈾。 在2003~2007年鈾礦價格的攀升階段,兩者平均聚類系數產生明顯波動,說明這一時期貿易國通過不停地更換貿易伙伴來降低貿易成本,貿易伙伴關系逐漸呈現松散狀態,2011年福島核事故之后,兩者平均聚類系數逐漸趨于穩定(圖3(C))。

從模塊度指標(衡量貿易全球化程度)來看,鈾礦價格攀升階段,天然鈾貿易的全球化程度隨之提高,盡管受2008年金融危機和2011年福島核事故影響,全球天然鈾貿易的全球化程度有所下降,但在2015年之后開始逐漸上升,主要是由于在鈾礦價格處于低位的背景下(2017~2018年鈾礦年均價格在25美元/磅U3O8以下),需求國傾向于進口來源多元化,以保障供應安全和盡可能多的購買鈾礦資源用于儲備,出口國則傾向于尋求更多的貿易渠道,提高出口量,使得全球化程度逐漸提升。富鈾產品模塊度在觀察期內波動較大,尤其是2008年金融危機和2011年福島核事故對貿易的全球化程度沖擊明顯,說明富鈾產品全球化程度受外部沖擊影響較大,而與鈾礦價格關聯度較低(圖3(D))。

3 國家地位演變特征

3.1 主要貿易國中介性演變特征

在復雜網絡模型中,中介性指標可以對一個國家在貿易網絡中的控制能力進行量化分析。貿易伙伴關系越多的國家,可以在網絡中起到媒介的作用,其中介性數值越大,對國際貿易控制力越強;如果貿易伙伴關系越少,則相反。

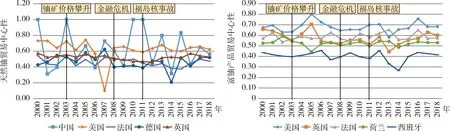

2000~2018年無論是天然鈾貿易還是富鈾產品貿易,美國的中介性都是最高的,盡管數值有下降趨勢,但仍保持著對全球鈾礦產品貿易的最強控制力。天然鈾產品中介性最高的四個國家依次為美國、法國、加拿大和俄羅斯,除加拿大外,均為鈾礦資源需求大國,說明現階段全球天然鈾貿易主要由需求國控制,而全球主要的天然鈾出口國哈薩克斯坦和澳大利亞幾乎沒有話語權。富鈾產品貿易中介性最高的四個國家分別為美國、荷蘭、法國和英國,發達國家憑借著技術優勢和壁壘,壟斷富鈾產品貿易市場,荷蘭作為歐洲主要的富鈾產品加工轉口貿易集中地,對富鈾產品具有較高的控制力。無論是天然鈾貿易還是富鈾產品貿易,均由發達國家買方市場控制,但2011年福島核事故之后,發達國家的中介性均出現不同程度的下降。中國盡管已經成為全球第二大鈾資源消費國,但由于天然鈾來源主要為哈薩克斯坦等中亞國家,來源較為單一,富鈾產品進口量較少,都沒有更深層次地參與全球天然鈾貿易,因此對全球鈾產品貿易的控制力較弱(圖4)。

圖4 天然鈾與富鈾產品主要貿易國中介性Fig.4 Intermediary of natural uranium and enriched uranium

3.2 主要貿易國中心性演變特征

在復雜網絡模型中,中心性指標可以對一個國家在貿易網絡中的反控制能力進行量化分析。一個國家與其貿易伙伴關系的距離越短,貿易關系被中斷的概率較小,其中心性數值越大,反控制力越強,而國家與其貿易伙伴關系的距離越長,則相反。

天然鈾中心性最高的五個國家依次為中國、美國、法國、德國和英國。美國、英國和法國在2008年金融危機和2011年福島核事故之后,對天然鈾進口采取收縮戰略,一定程度降低其進口來源多元化[25],使得其中心性逐漸趨于穩定。得益于進口來源較為單一,主要從蘇聯國家進口天然鈾,進口路徑短,使得中國在天然鈾貿易中有著較高的中心性。富鈾產品中心性最高的五個國家為美國、法國、英國、荷蘭和西班牙,富鈾產品貿易主要集中在發達國家之間,因此,發達國家富鈾產品貿易的中心性較高(圖5)。

美國無論是天然鈾產品還是富鈾產品,無論是中介性還是中心性,都保持著較高水平。這與其鈾礦產品的貿易布局密不可分,其天然鈾主要由加拿大供應,還通過澳大利亞、俄羅斯、烏茲別克斯坦以及南非等國進口,同時還通過出口天然鈾產品,積極參與到全球天然鈾產品的貿易當中,提高性中介性,近年來參與一定收縮策略,將其減少貿易伙伴距離,保持穩定的中心性。而在富鈾產品領域,美國主要與加拿大、日本以及歐洲多國進行富鈾貿易,既保證了中介性,也穩定了中心性。

圖5 天然鈾與富鈾產品主要貿易國中心性Fig.5 Centricity of natural uranium and enriched uranium

4 結論與建議

4.1 結論

1) 2000年以來隨著以中國為首的新興核電大國的崛起,對鈾礦資源需求的增加,推動了全球鈾礦產品貿易的發展。2003~2007年鈾礦價格快速上漲,一定程度上推動了全球鈾礦產品貿易的繁榮,2008年金融危機爆發以后,全球天然鈾貿易的連通性逐漸下降,國家與國家之間的貿易聯系呈現減弱的趨勢,而富鈾產品的連通性在研究期內基本保持穩定。

2) 鈾礦價格攀升階段,天然鈾貿易的全球化程度隨之提高,盡管受2008年金融危機和2011年福島核事故影響,全球天然鈾貿易的全球化程度有所下降,但在2015年之后開始逐漸上升。2008年金融危機和2011年福島核事故對富鈾產品貿易的全球化程度沖擊明顯,說明富鈾產品全球化程度受外部沖擊影響較大,與鈾礦價格關聯度較低。

3) 無論是天然鈾貿易還是富鈾產品貿易,美國均保持著最強的控制力。現階段全球天然鈾貿易主要由需求國控制,而全球主要的天然鈾出口國哈薩克斯坦和澳大利亞幾乎沒有話語權。發達國家憑借著技術優勢和壁壘,壟斷富鈾產品貿易市場。無論是天然鈾貿易還是富鈾產品貿易,均由發達國家買方市場控制。

4) 美國、英國和法國在2008年金融危機和2011年福島核事故之后,對天然鈾進口采取收縮戰略,一定程度降低其進口來源多元化,使得其中心性基本趨于穩定。得益于進口來源較為單一,進口路徑短,使得中國在天然鈾貿易中有著較高的中心性。富鈾產品貿易主要集中在發達國家之間,因此,發達國家富鈾產品貿易的中心性較高。

4.2 建議

1) 現階段,全球天然鈾貿易主要由發達國家控制,中國需要提前做好戰略布局,在穩定現有貿易來源的基礎上,更加深度地參與全球天然鈾貿易,既可以提升對天然鈾貿易的控制力,又可以拓展進口來源,減少對中亞國家的依賴,提供天然鈾資源的進口安全。

2) 核電是我國走出去的重要產業,富鈾產品(燃料棒)的供應也是重要環節,而我國富鈾產品貿易較少,需要一定程度上開放富鈾產品市場,既可以引進先進技術,提升我國富鈾產品質量,也可以為我國核電產業走出奠定富鈾產品貿易基礎。

猜你喜歡

吉林廣播電視大學學報(2021年4期)2022-01-14 02:35:48

作文成功之路·小學版(2020年5期)2020-06-11 12:48:26

小天使·一年級語數英綜合(2018年11期)2018-11-23 09:47:26

小天使·一年級語數英綜合(2018年6期)2018-06-22 10:25:54

資源再生(2017年3期)2017-06-01 12:20:59

華人時刊(2017年23期)2017-04-18 11:56:38

小學閱讀指南·低年級版(2016年1期)2016-09-10 07:22:44

Coco薇(2015年1期)2015-08-13 02:23:50

玩具(2009年10期)2009-11-04 02:33:14

個人電腦(2009年9期)2009-09-14 03:18:46