廣西健康產業發展的SWOT分析

2020-09-12 05:14:40梁冰華黃李鳳

衛生軟科學 2020年9期

關鍵詞:發展

梁冰華,黃李鳳

(廣西醫科大學人文社會科學學院,廣西 南寧 530021)

健康產業是以人的健康需求為出發點,其發展以醫療服務、醫藥、保健品為核心,圍繞健康產品和健康服務延伸形成相關產業。健康產業是經濟發展的新引擎,2008年我國開始制定關于健康中國產業發展規劃;2016年制定《“健康中國2030”規劃綱要》,明確提出要加快穩定發展健康產業,打造時代經濟產業。

廣西位處內陸區,與發達的沿海省市比較,交通處于劣勢,實體產業較少。《2019年廣西壯族自治區國民經濟和社會發展統計公報》顯示,廣西第三產業增加值占全區生產總值的比重為50.7%,低于全國平均產業水平。廣西素有“長壽之鄉”之稱,藥材種類豐富,為康復、保健等健康產業的發展創造條件,可通過有效利用現有的中草藥資源發展健康產業,形成產業新態勢,推動產業升級,走可持續發展的道路。在國家政策的引導下,廣西相繼印發《廣西健康產業三年專項行動計劃(2017—2019 年)》(以下簡稱《三年行動計劃》)、《關于推進健康廣西建設的決定》《“健康廣西2030”規劃》等重要文件[1],助力健康產業發展。近年來,國內多數學者對廣西健康產業的現狀和發展路徑進行研究,本文運用SWOT方法系統分析廣西健康產業的發展優勢和劣勢,針對亟待解決的問題,提出可行性發展策略,為廣西健康產業未來發展提供參考和建議。

1 資料來源與方法

1.1 資料來源

本研究中廣西健康產業發展的數據來源于《2018年廣西壯族自治區國民經濟和社會發展統計公報》《2019年廣西壯族自治區國民經濟和社會發展統計公報》《中國老齡事業發展報告(2018)》《中國衛生健康統計年鑒2019》。

1.2 分析方法

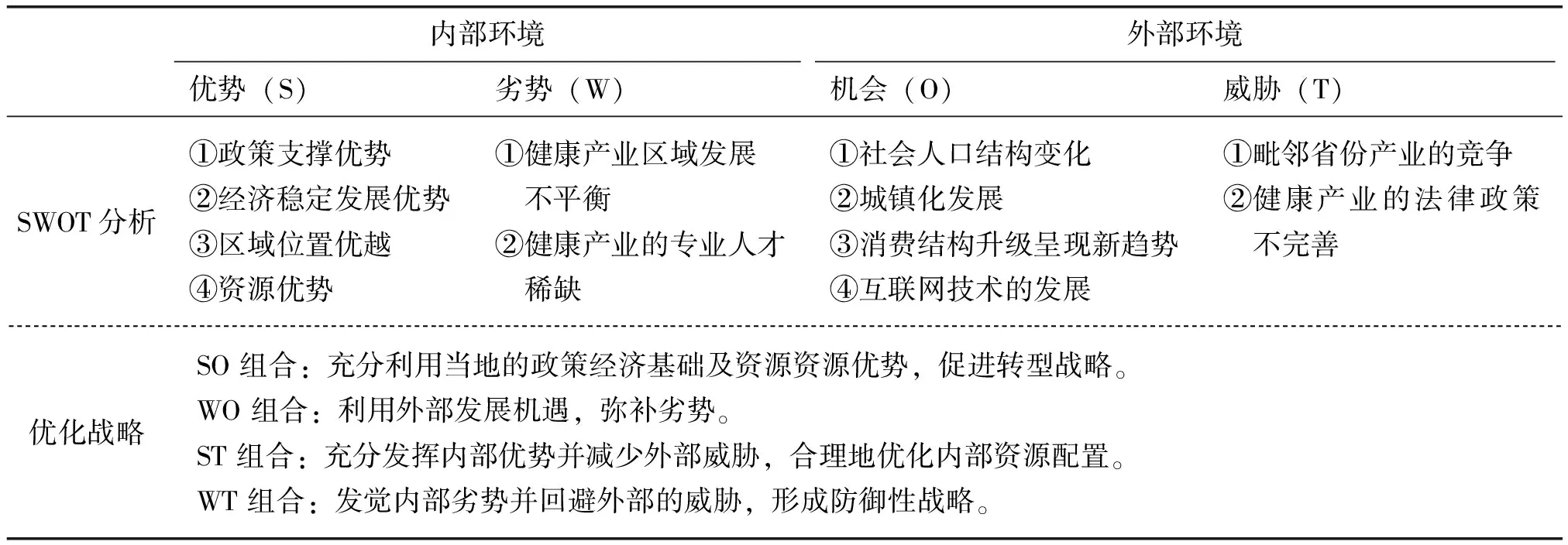

文章使用的研究方法包括文獻分析法和 SWOT分析法。運用SWOT分析方法中S(優勢)、W(劣勢)、O(機會)及T(威脅),制定廣西健康產業發展戰略(見表1)。

表1 廣西健康產業 SWOT分析

2 廣西健康產業發展的 SWOT 分析

2.1 優勢(S)

2.1.1 政策支撐優勢

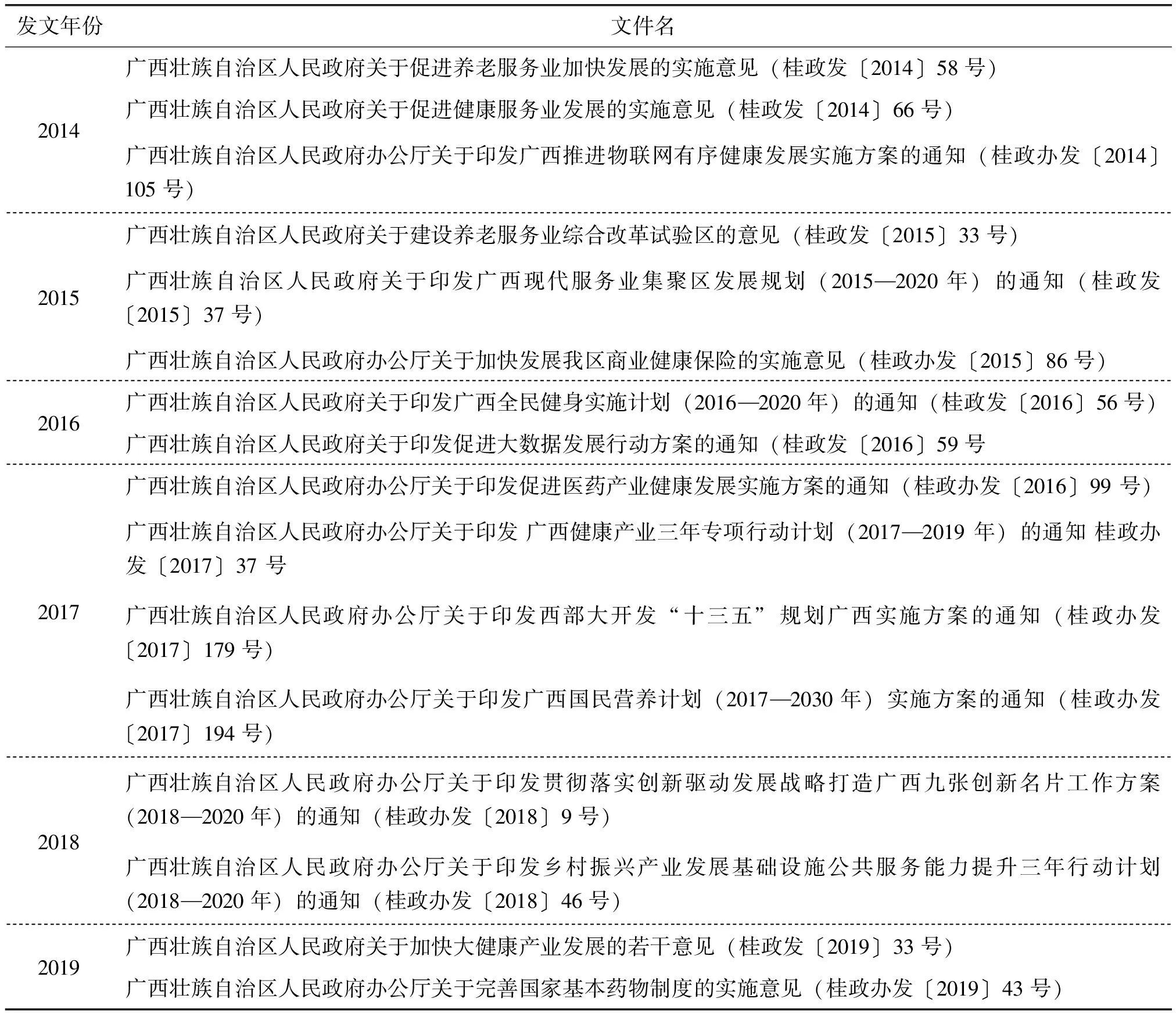

近年來,廣西已發展為西部重點開發地區,政府相繼出臺了多個與健康產業相關的政策,以打造廣西優勢產業為目的,不斷構建健康產業發展框架體系。2014年以來廣西地區累計出臺16份以上的健康產業相關領域的文件,政策內容涉及廣泛,主要包括健康養老服務業、醫藥產業、醫療服務能力和公共服務能力方面的建設。良好的政策環境有利于廣西健康產業的發展(見表2)。

表2 2014-2019年廣西健康相關產業領域部分政策文件

2.1.2 經濟穩定增長優勢

2014-2019 年,廣西綜合實力得到大幅的提升(見表3),為健康產業的發展提供了基礎。

表3 2014-2019年廣西經濟發展情況

2.1.3 區位優越

廣西北部灣經濟區作為全國第一個國際區域經濟合作區,是我國面向東盟開放的窗口。在“一帶一路”政策引導下,廣西逐步與東盟各國建立經濟上的合作關系。近5年,廣西對外經濟的貿易大部分來源于東盟國家(見圖1),2019年對東盟國家的進出口貿易達到2,334.65億元,較上年增加273.16億元,增長13.3%。為促進健康產業的發展,廣西壯族自治區政府出臺了《廣西壯族自治區人民政府辦公廳關于印發中國—東盟信息港小鎮建設實施方案的通知》(桂政辦發〔2018〕101號),以中國-東盟信息港為依托,以民族特色為優勢,帶動廣西代表性健康產業:瑤醫和狀醫、特色藥材產業等走出去。同時,為健康產業開拓國際化投資渠道,建立發展中國—東盟醫療健康云集群,打造中國—東盟醫療健康產業鏈和東盟醫療健康云服務生態奠定了基礎。

2.1.4 資源優勢

(1)中草藥品種資源。目前,廣西已發展成我國中藥材重要生產基地,是全國第二大中草藥資源庫。廣西現有4600多種已知的中草藥物種,占全國藥用植物資源1/3,占全國常用中藥原料(400)的17.5%,羅漢果、八角、桂皮、雞血藤、廣豆根、穿心蓮、貓豆7個中草藥材品種產量占全國80%以上,八角占全球產量的七成[2]。此外,據統計廣西全區現有藥用動植物資源和海洋藥物資源共5700多種,是全國四大藥材產區之一[3]。中藥材資源的多樣性為廣西發展健康產業提供了資源優勢。

(2)中醫類衛生資源。根據《中國衛生健康統計年鑒(2019)》的統計資料,截至2018年末,廣西全區衛生醫療機構共33,742個:現有中醫類醫療機構1732個,占全區總數量的5.1%;廣西中醫類醫療機構床位達到 4.3萬張,占全區總量(25.6萬張)的16.9%,病床使用率(87.1%)高于全國(84.8%);廣西中醫藥人員數20,927人,占全區衛生人員數量(420,360)的5.1%。2015-2018年中醫類醫院數總體波動不大,呈穩定增長。此外,廣西現設立6家國家級別藥物臨床試驗機構和25家權威藥品研究機構為廣西中醫藥產業的發展注入活力。

2.2 劣勢(W)

2.2.1 區域發展不平衡

廣西地市經濟發展不平衡導致廣西地市間的健康產業發展不平衡,最主要的原因是資源分布不均衡,集中在大城市,特別是醫療相關的衛生資源主要分布在城市大醫院,見表4。由于地市之間經濟發展差距較大,健康產業多數分布在經濟發達的地市,如南寧、柳州,且均圍繞高端消費者開展相關服務。

表4 2018年廣西衛生資源分布情況

2.2.2 專業人才不足

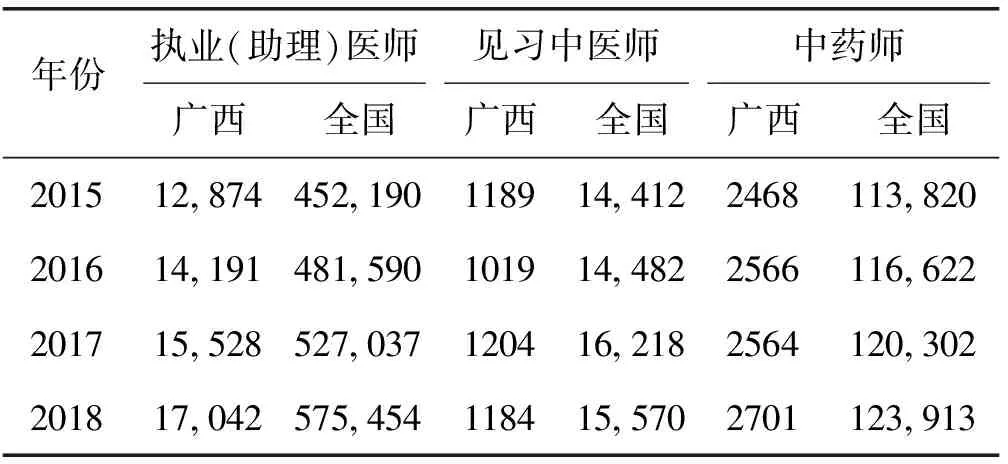

健康產業是新興的朝陽產業,就全國總體而言,健康產業相關人才不足。廣西屬于西部欠發達地區,這個問題尤為突出。以中醫藥人才為例,廣西的中醫藥人才呈逐年增加趨勢,但與全國相比仍顯不足。2018年廣西的執業(助理)醫師僅占全國的2.96%(全國平均3.23%),見習中醫師占全國的7.60%(全國平均3.22%),中藥師占全國的2.18%(全國平均3.23%)(見表5)。廣西健康產業的人才不足,一定程度上難以滿足人們多層次、個性化的健康需求。

表5 2015-2018年廣西中醫藥衛生人員狀況

2.3 機遇(O)

2.3.1 社會人口結構變化

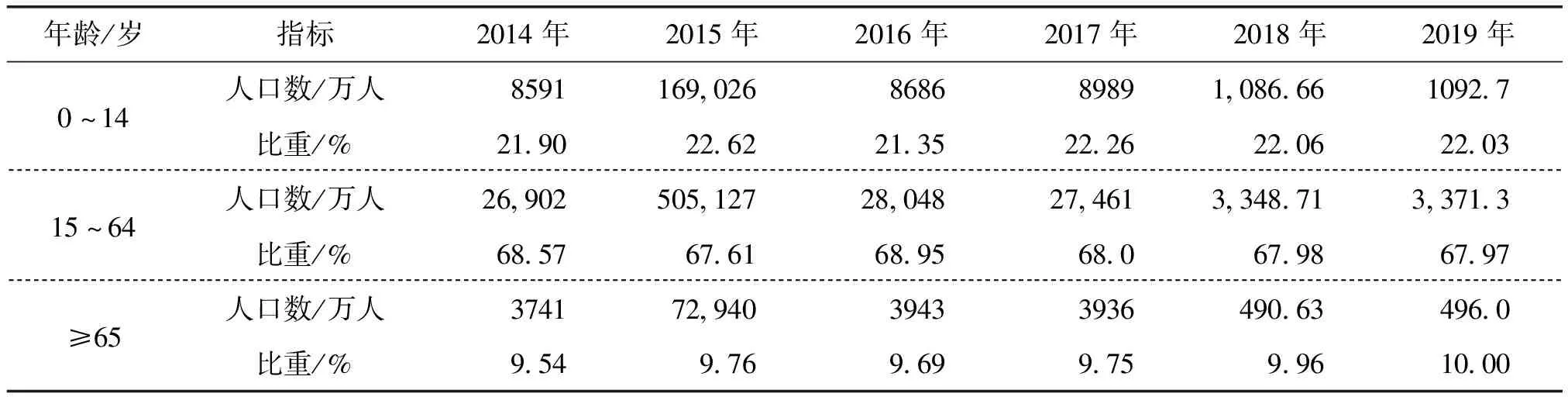

《2018年度中國老齡事業發展統計報告》指出,2018年全國老年人口65歲及以上者達1.1883億,老年撫養比為11.9%,較上年末上升0.3個百分點[4]。總體來看,2015-2019年廣西老年人口數量逐年攀增,占比較大(見表6)。近兩年,在二胎政策開放的背景下,人口老齡化速度有所減緩,但2019年,年齡65歲及以上的老年人口占全區總人口數量比重的10%,顯然高于國家規定的老齡化標準(7%)[5]。人口老齡化的加速,養老問題的嚴重性必帶動健康藥品的需求量,帶來巨大的市場剛性需求,也將會帶動護理、保健、康復等相關產業的發展,驅動經濟增長。

表6 2014-2019年廣西人口情況

2.3.2 城鎮化的發展

在人口總量不斷增加的同時,廣西城鎮化的步伐也在不斷加快。2015-2019年廣西城鎮化水平不斷提高,從2015年的47.06%上升至2019年51.09%。截至2019年末,城鎮人口占常住人口比重的51.09%,較上年末提高0.87個百分點。隨著城鎮化水平的提高,慢性疾病也在不斷影響居民的健康;同時,2013 年廣西城鄉居民健康素養總體水平僅為6.57%,顯著低于全國水平(9.48%)[6]。因此,發展健康產業可帶動廣西現代化發展、提高居民的健康素養意識,為廣西未來制定發展方向。

2.3.3 消費結構升級呈現新趨勢

隨著廣西經濟水平的提高,人們的消費結構升級,主要是傾向服務業的消費需求大。2015-2019年廣西的產業比重不斷發生變化,第三產業占全區經濟的比重不斷上升。2019年末,第三產業增加值為10,771.97億元,比上年增長6.2%,第三產業增加值占地區生產總值的比重50.7%[7]。進一步表明居民的消費集中在服務業,消費結構的升級會帶動居民對特色化、品質化服務商品需求,故醫療健康、智慧醫療等服務行業發展優勢明顯,市場發展空間巨大,從而推動廣西健康產業的快速發展。

2.3.4 互聯網技術的發展

互聯網技術的發展,推動現代網絡步入“5G”時代,促進智慧醫療的發展,帶動醫療服務業的發展,利于人們就診、取藥。廣西政府著力打造健康產業,相繼印發支持智慧醫療健康發展的政策文件,引導互聯網技術與健康產業結合,推進5G+智慧醫療的發展。2019年,廣西率先在自治區三甲醫院的移動式院前急救、遠程監護方面開展5G+智慧醫療示范工作[8],促使醫療資源的效率最大化。互聯網技術與健康產業的契合,為廣西未來健康產業發展提供了新的動力和優勢。

2.4 挑戰(T)

2.4.1 毗鄰省份的競爭

在國家政策的引導和鼓勵下,健康產業帶來了巨大的市場潛力,故全國各地積極推動健康產業發展,打造知名健康品牌和產業鏈。廣西由于經濟發展在一定程度上落后于毗鄰省份,如廣東、福建等地區。與東部地區的健康產業發展程度相比,廣西的健康產業起步晚,產業結構不完善,整體服務水平有待提升。特別在健康產業人力資源方面,廣西較缺乏,且人員流動較大。培養專業化的健康產業人才是健康產業可持續發展的關鍵。

2.4.2 健康產業的相關政策不完善

廣西健康服務產業發展相關的法律法規尚未完善。當前政府對健康產業的監管力度、財政投入等政策未落實,政府行政管理部門還未出臺健康管理學和相關服務機構權威性文件支持這一新興產業[9],如健康服務行業的租用場地、經營的標準和稅收等方面[10],還沒有法律作為支撐,面對傳統的產業競爭,處于劣勢。

3 廣西健康產業發展戰略與建議分析

3.1 廣西健康產業發展的戰略選擇

基于SWOT方法對廣西健康產業發展的優勢、劣勢、機會與挑戰的綜合分析。廣西作為西部重點開發地區,國家政策支持力度大,健康產業發展應抓住機遇、發揮特色優勢,優先選擇SO戰略,即利用當前政策支持、經濟發展及資源豐富優勢,利用好互聯網信息化和東盟國際平臺,提高健康產業發展能力;同時,契合其他3種可供選擇的戰略,不斷推進廣西健康產業現代化發展。

3.2 廣西健康產業發展建議

3.2.1 政策支持優勢結合互聯網,發揮民族特色和優勢

廣西發展健康產業需充分利用國家對健康產業的支持政策優勢,結合廣西互聯網+醫療和智慧醫療的發展,擴打醫療領域的相關健康產業的能動發展,如預防、保健及康復,帶動就業,促進經濟結構的升級轉型。此外,以東盟為平臺,賦予健康產業蘊含民族特色;抓住健康產業的發展機遇,把握廣西的地理和資源優勢,發展中醫藥材產業,推動瑤醫和壯醫走向國際平臺,打造良好的產業鏈。

3.2.2 借鑒國際健康產業發展經驗,加強健康產業人才隊伍的建設

國際合作是健康產業發展的必由之路。廣西發展健康產業需要借助東盟平臺,吸引外資,特別在“一帶一路”背景下,通過借鑒國外發展健康產業的技術和經驗,來實現廣西產業的轉型。目前,廣西的健康產業專業人才缺乏和流失嚴重,應加大對健康產業的扶持力度,實行規范化的人才培養模式,促進服務水平的提高。同時,依托廣西的高校,鼓勵科研人員對健康產業進行針對性的科研,助力健康產業的發展。

3.2.3 不斷完善政策法規,促進統一化發展

完善健康產業的政策法規,促進廣西健康產業的規范健康發展,并樹立良好的企業品牌。政府應加強對健康產業的監督力度,協調健康產業與其他產業的發展關系,帶動產業機構轉型。鑒于廣西健康產業的發展現狀,政府應針對性制定健康產業發展的政策和標準,促進其有序、規范發展,并積極開展多元化的健康產業,不斷滿足人們的需求,擴大市場規模。

3.2.4 優化產業發展模式,形成產業鏈

廣西健康產業起步晚,服務水平較落后,為了進一步促進健康產業的發展,應發揚優勢、彌補短板,提高產業競爭力。廣西北部灣經濟區是一個國家重視的經濟區域,政府應著力推動健康產業的轉移與集群,共同分享發展資源,創新發展模式,賦予產業動力,強化中藥資源的利用效率,建立彰顯特色的健康產業區域。另一方面,依托北部灣經濟區的經濟優勢,使其形成重要的產業載體,建立新型產業鏈區,起到示范作用[11],形成戰略性發展。

猜你喜歡

中國核電(2021年3期)2021-08-13 08:56:36

中國臨床醫學影像雜志(2019年1期)2019-04-25 06:49:28

家庭影院技術(2018年11期)2019-01-21 02:20:52

紅土地(2018年12期)2018-04-29 09:16:48

華人時刊(2017年21期)2018-01-31 02:24:01

北方交通(2016年12期)2017-01-15 13:52:53

中國衛生(2016年5期)2016-11-12 13:25:42

中國衛生(2015年2期)2015-11-12 13:13:54

當代縣域經濟(2015年12期)2015-03-20 15:51:06

創業家(2015年7期)2015-02-27 07:54:15