后疫情時代客戶對保險產品需求變化淺談

——基于財務分析的預測

2020-09-14 08:31:46胡睿

經濟技術協作信息 2020年25期

◎胡睿

一、序言

2020年伊始,新冠肺炎疫情“黑天鵝”的出現使得人們的生活受到了不同程度的影響,各個行業遭受了不同程度的打擊。在中央的相關舉措和舉國上下的通力合作下,疫情的陰霾逐漸消退,我國逐漸進入常態化防控的階段,后疫情時代隨之到來。

保險產品作為一項“對未來的投資”,其種類、需求和服務類型都在這次疫情的沖擊下隨之發生變化。如何能讓保險產品后疫情時代可以適應時代潮流的發展?是我們需要思考和回答的問題。

二、從財富管理報告看需求

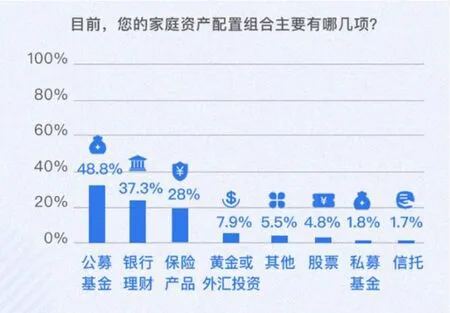

騰訊理財通日前聯合券商中國、企鵝調研對國內居民進行調研,并對外發布了《后疫情時代國人財富管理報告》。57.4%的受訪者收入有不同程度減少。其中,17.5%的受訪者收入減少幅度超過50%,15%的受訪者收入減少幅度在20%-50%之間,24.9%的受訪者收入減少幅度低于20%。

保險產品成為繼公募基金和理財保險后第三大資產配置項目。在經濟趨勢相對下行的影響下,民眾普遍對于保險類的投資是基于:

圖1財富管理報告部分統計數據

保險產品難以創造體量較大的財富,但是可以在風險來臨時起到一定的“保護傘”的作用。

此次疫情中,消費者對于保險產品提出了新的要求。第一,醫療保險的涵蓋范圍需要變廣,尤其重大社會性衛生安全事件爆發后,急需幫助的投保人和社會都能通過保險來中和一定的財務壓力。第二,新興保險業務領域需要拓展,醫務人員保險、臨時失業保險以及小微企業租房保險可以成為穩定住“黑天鵝”事件后的助推劑。第三,物流保險的普適性需要增強,針對于大批量進出口和運送貨物的人群,應設置多種保險產品供投保人選擇,以防止在運輸系統停滯時對經濟和其他方面的沖擊。

三、從財務數據看需求

在我國眾多保險公司中,選擇三家大型保險公司的2020年第一季度和2019年三、四季度數據進行簡單的對比(數據來源東方財富網),從而分析在疫情期間的主要業務變化趨勢,并作出客戶對需求的預測。

下圖分別是是太平洋保險和平安保險在2019年三、四季度和2020年第一季度利潤表中營業收入的數據。

圖2太平洋保險利潤表部分數據

圖3平安保險利潤表部分數據

通過觀察和分析我們發現,在營業支出與往年各個季度沒有較大的變動時,保險公司的營業收入都有著不同程度上的明顯的增長,同時保險業務收入也有著不同的程度的增加。在其他報表數據中,“收到原保險合同保費取得的現金”、“凈利率”以及部分反應投資回收的數據指標均上漲。

不難發現,在經濟形勢走勢收到疫情沖擊下的2020年第一季度,各個保險公司的現金流動量不在高位,社會消費水平低迷,但是保險公司的經營狀況和收入水平都較為良好。這說明保險產品已經成為很多人在疫情經歷期間和經歷疫情后的備選。

在后疫情時代,公眾將更加需求長期穩定的保險產品,同時這些保險產品要具備一定的方向性和導向型。傳統的醫療保險需要分成若干類,以適應不同事件和不同人群的需求。日后保險的分類也不僅僅是特定人群的選擇,將更具備低齡化、普適化和多樣化,保險公司和相關組織在維持自身的運營的前提下,要更好地為大眾服務。

四、總結

基于以上的分析,可將保險公司在后疫情時代客戶的需求方向進行總結。

(一)渴望保險產品深度

與歐美發達國家相比,我們的保險業成熟較晚,很多保險領域和產品不夠專業和精深。疫情過后公眾所提出的對保險業產品種類的呼吁正好適應了發展潮流。醫療、住房、就業以及物流等領域尤其需要加大業務挖掘的力度。

(二)渴望多元化服務

在分析疫情當下投資理財的數據時,公眾普遍對于基金、國債以及各類理財產品有很高的接受度,和它們具有相似之處,保險產品也同樣具有收益性。通過與此類產品的組合銷售,既滿足了公眾對于投資理財的需求,也同樣實現了保險產品的功能。

(三)渴望智能科技元素

疫情對保險公司來說是一個很大的考驗和挑戰,受制于疫情防控的措施,很多線下的交易和處理被迫停止,中小保險公司因為科技投入不足沒有足夠的設備和技術支撐而受到沖擊。后疫情時代,保險公司會把資源投入到大數據、云計算和區塊鏈等技術在保險的應用,從而使得公眾在可以在“云端”實現一系列保險業務的辦理和操作。

保險業的變革和產品需求的變化是基于時代浪潮的影響,在真正適應客戶需求和后疫情時代的發展變化中,我們仍有很多路要走。但是,相信無論是保險行業還是各行各業,都能在后疫情時代在“危”中尋“機”,讓生活煥發勃勃生機。

猜你喜歡

音樂天地(音樂創作版)(2022年1期)2022-04-26 13:51:10

人大建設(2020年5期)2020-09-25 08:56:22

快樂作文(1.2年級)(2020年8期)2020-09-10 07:22:44

北極光(2020年1期)2020-07-24 09:04:04

陽光(2020年6期)2020-06-01 07:48:36

文苑(2020年4期)2020-05-30 12:35:48

37°女人(2020年5期)2020-05-11 05:58:52

陽光(2020年5期)2020-05-06 13:29:18

足球周刊(2016年14期)2016-11-02 10:56:23

足球周刊(2016年15期)2016-11-02 10:55:36