市場行情

2020-09-19 02:49:02

礦山安全信息 2020年23期

關鍵詞:港口

學剛看市

環渤海地區動力煤價格出現回調

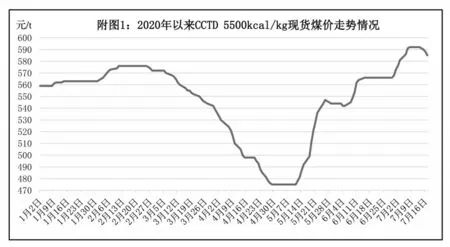

從“CCTD 環渤海動力煤現貨參考價”發布的日度價格運行情況看(見附圖1),近期環渤海地區現貨動力煤價格出現回調。

分析認為,在之前各方面因素不支持現貨煤價上漲的基礎上,近期北方港口動力煤的市場預期進一步變差,從而促使現貨煤價出現回調。

第一,主管部門推動動力煤保供工作。國家發展改革委日前召開全國能源迎峰度夏電視電話會議,連維良副主任深入分析了能源迎峰度夏形勢,要求各地以改革、增儲、安全為重點,確保煤炭、電力、天然氣安全供應。會上還重點分析了當前國內動力煤供求形勢及其影響因素,提出保障煤炭供應的“三改革一協同”措施(中長期合同制度改革、煤炭儲備制度改革和煤炭交易制度改革,重點區域的協同保護)。

此次會議的召開預示動力煤的保供努力正式展開,盡管包括放松進口煤炭配額等相關措施仍未明確,但是已經要求晉陜蒙三大重點煤炭產地合理、適當增加煤炭產量,提高國內煤炭的保供能力。會議的召開及其保供的努力對后期北方港口的動力煤價格走勢帶來負面影響。

第二,6 月份的煤炭進口量超出市場預期。海關總署最新公布的數據顯示,1-6 月份全國進口煤炭17399.1 萬t,同比增長12.7%。在煤炭進口控制措施日趨嚴格、配額指標日趨緊張的背景下,市場原本預期6 月份的煤炭進口量可能會在5 月份的基礎上進一步萎縮,但是6 月份進口煤炭2528.6 萬t,盡管同比減少了181.2 萬t,卻比5 月份增加了322.9萬t、增長了14.6%,這一超出市場預期的進口數量可能表明對進口煤炭的限制措施在6月份已經出現松動,給7、8 月份電力迎峰度夏期間的煤炭進口量帶來增加的預期,從而對近期內貿動力煤的需求和價格產生一定壓力。

第三,近期針對北方港口的動力煤需求減少。數據顯示,在夏季用電用煤高峰逐漸沖頂之際,近期針對北方港口的動力煤需求呈現減少傾向,從而降低了北方港口動力煤供求的活躍程度,對現貨煤價走勢帶來消極影響。

需求減少傾向主要體現在以下2 個方面:一是近期北方四港(秦皇島港、曹妃甸港、京唐港和黃驊港)錨地待裝煤炭的船舶數量明顯減少,甚至已經降至2020 年4 月下旬以來的低位水平(見附圖2),進而導致北方港口的動力煤調出量減少、庫存回升速度有所加快。

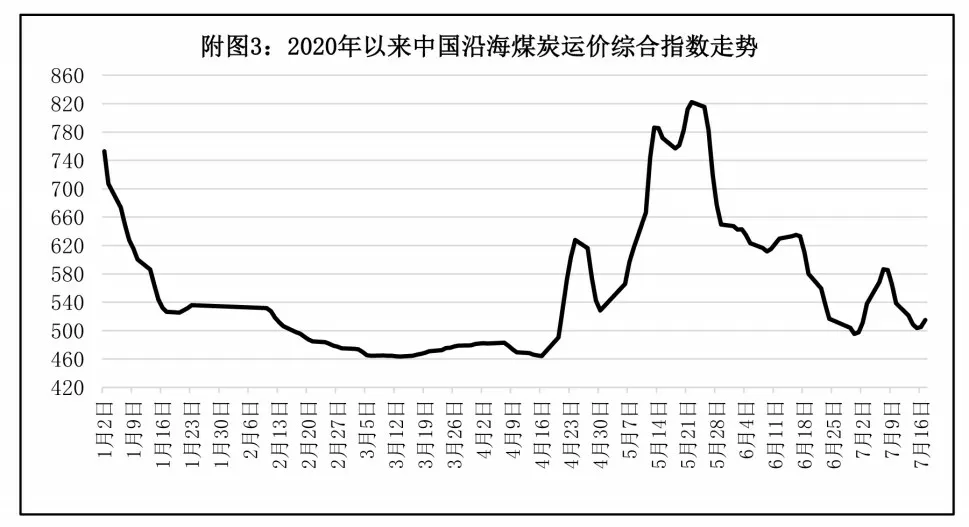

二是近期中國沿海煤炭運價綜合指數走弱(見附圖3),航運煤炭運價走低,考慮到船舶從租用到受載的運行周期,預示未來一段時期,到北方港口受載煤炭的船舶將有所減少,下游地區動力煤消費和貿易企業面對北方港口的動力煤需求有所下降。

第四,神華集團恢復現貨動力煤的供應。據悉,在神華集團由于資源緊缺暫停7 月份現貨動力煤銷售2 周之后,于7 月15 日起恢復了現貨動力煤的供應。結合此前國家能源集團對暫停7月份現貨動力煤銷售的回應,此舉應該意味著國家能源集團系統內的動力煤保供壓力已經明顯減輕,而且供應能力已經超過系統內部需求,這一消息給沿海地區動力煤市場帶來一定消極影響。

第五,生產和消費的基本面對動力煤價格仍有支撐。國家統計局最新發布數據顯示,在6 月份煤炭產量繼續收縮的同時,煤炭消費需求保持快速增長局面,預計這一局面將在7月份得以延續,從而繼續對國內煤炭價格產生支撐。6月份煤炭供應和主要耗煤行業的運行情況如下:

煤炭供應方面:6 月份全國原煤產量33428萬t,同比下降1.2%,降幅比5 月份擴大1.1 個百分點;6月份全國進口煤炭2529萬t,環比增加323萬t,同比減少181.2萬t。

煤炭消費方面:6月份全國發電量6304億kWh,同比增長6.5%,增速比5月份加快2.2個百分點;日均發電量210.1 億kWh,環比增加18.7 億kWh。分品種看,6月份火電同比增長5.4%,增速比5月份回落3.6個百分點;水電增長6.9%,增速比5月份加快23.4個百分點。6月份全國鋼材產量11585萬t,同比增長7.5%。6月份全國水泥產量22865萬t,同比增長8.4%。

港口煤價進入下跌通道

前周,煤炭市場表現偏弱,下游基于庫存高位影響,采購積極性低迷,發貨出貨意愿較強,市場實際成交價格出現下行,市場穩中趨弱,煤價出現下跌。截至7 月10 日,煤價已經下跌了10 元/t,跌至587元/t。預計本周,煤價繼續下跌,有可能跌至575元/t左右,然后企穩止跌。

1.上下游冰火兩重天

產地方面,坑口銷售良好,價格持續上漲,晉陜地區煤礦生產積極,鄂爾多斯地區煤礦煤管配仍嚴格按產能供應,整體資源略顯緊張。大礦產銷平衡,主要保長協供應為主,小礦供應緊張,銷售較好,價格穩中有漲。而港口方面,受階段性拉運結束、電廠庫存保持高位影響,煤價出現下跌。

國內終端受配額嚴控影響,進口煤采購積極性不高,數量減少。受進口煤限制趨嚴影響,國內煤炭成為用戶采購重點。根據國家發改委組織召開的迎峰度夏全國電視電話會議精神,要求增加國內煤炭供應,加快運輸。但是目前主產地嚴峻的供應形勢,后續鐵路進車能否出現大幅增加,港口裝船能否滿足下游用煤需求仍需觀察。

6月下半月,煤價一直保持平穩,位于綠色區間的上沿。但是進入7 月份,市場煤價格走勢再次坐上過山車,上漲27元/t,達到597元/t。需求方面,受江浙滬等地持續降雨影響,華東地區高溫天氣相對較少,民用電不振,耗煤需求回升有限,電廠庫存較充裕。梅雨季節到來,下游電廠憑借著低日耗,增加了有效補庫。截至目前,無論是統調電廠還是重點電廠,存煤均在25d左右的高位。此外,由于煤價逼近紅色區間,政策調控預期加強,用戶觀望情緒增加,主要以長協拉運為主,市場煤采購節奏放緩。環渤海各大港口下錨船有所減少,秦皇島港和黃驊港下錨船均降至30 多艘。在長協煤能滿足用煤需求的情況下,下游對市場煤采購明顯減少,促使市場下行,煤價下跌。

近期長江中下游洪水形勢嚴峻,為減少下泄流量,長江電力82 臺機組只有65 臺運行,剩下的全部停機。水電出力進一步減少,擔負調峰任務的火電壓力加大,煤炭需求還是比較樂觀。預計7月下旬,長江流域陸續出梅,南方氣溫逐步回升在即,民用電負荷將有所提高。7 月下旬,預計沿海六大電廠日耗有望回升至65~70 萬t。下游受新一輪強降雨影響,防汛形勢嚴峻,水電或將繼續受到抑制。而隨著桑拿天氣的到來,電廠日耗回升,煤炭需求啟動有望加速,將加大補庫力度。

2.煤價進入下跌之旅

迎峰度夏會議上,國家發改委要求保障煤炭供應、穩定價格、減少波動。進入本周,由于煤價位于綠色區間上沿,政策風險壓力加大,貿易商觀望氣氛濃厚。港口市場煤成交活躍度偏低,上下游對后市預期有所分化,報還盤有一定差異,成交較為僵持。

進入7月中旬,市場表現偏弱,下游基于庫存高位影響,采購積極性低迷,發貨人出貨意愿較強,市場實際成交價格出現下行,市場穩中趨弱。當前唯一給予市場信心的就是坑口仍然保持強勢,成本支撐較強,且環渤海港口煤種結構依然未能得到有效優化,秦皇島港存煤繼續處于偏低水平,促使煤價存在一定支撐。隨著電廠和港口庫存的不斷增加,下游采購高價市場煤數量減少,市場恢復平靜,用戶購煤回歸冷靜。

7 月初,主力煤企大幅上調外購價格,并暫停供應現貨,加之主產地供應受限等因素影響,市場看漲情緒急劇升溫,港口市場煤價格再次迎來上漲。而煤價突破570 元/t 關口之后,接近600 元/t,政策調控風險加大,下游用煤企業接受度下降,觀望氣氛濃厚,煤價止漲企穩。煤價進入下跌通道,主要原因有:首先,夏季高溫炙熱天氣并未降臨,長三角地區陰雨連綿,電廠日耗一直上不去,下游存煤可用天數達到25d,基本不用采購市場煤;其次,神華集團恢復了現貨銷售,鐵路和港口的發運也比較正常,使得供應偏緊的情況有所緩解;再次,主產地價格上漲速度放緩,部分煤種保持平穩,支撐港口煤價的力度減弱;此外,五大電廠停報數據也讓貿易商很難了解下游的實際需求情況,壓迫煤價從高位回落。

正處于迎峰度夏關鍵階段,一旦南方出梅,出現持續高溫少雨氣候,電廠日耗就會恢復,耗煤量會出現大幅增加。因此,下游電廠不會掉以輕心,仍會積極儲備煤炭,迎戰用煤高峰。7月下旬至8月份,沿海煤炭運輸形勢不會很差,預計港口市場煤價格跌至7月下旬之后,止跌企穩。

3.煤市仍有反轉可能

在長三角地區陰雨連綿、電廠日耗下降的同時,福建、廣東等靠近華南以及華南地區卻氣溫上升,電廠耗煤急劇增加,采購和拉運即將升溫。此外,長江中下游地區正值梅雨季節,受長三角地區持續陰雨氣候影響,部分基建工程暫停,疊加江浙滬等地氣溫不高,部分地區不到30℃,甚至比北方還涼爽。

與江浙滬地區不同的是,南方地區的福建、廣東地區卻是別有一番景致。近期,福建省內用電量急劇增加,電廠負荷多次突破歷史記錄,發電壓力較大。國家能源、華能旗下部分電廠采購進口煤占比高達80%,但受進口煤配額數量限制,下半年,繼續采購進口煤難度加大,部分資源只能轉向國內煤炭市場。但由于年初訂購的長協煤數量不多,下半年存在資源缺口的問題,準備增加國內現貨的采購數量。

7 月14 日,廣東電力負荷創下歷史新高,達到1.238 億kW。而粵電日耗由12.2 萬t 升至14 萬t,存煤可用天數降到22d。從粵電、深能源、珠電等南方電廠存煤情況看,庫存數量不少。但存在的問題是,隨著氣溫升高,民用電負荷進一步提高,電廠日耗有望繼續增加,存煤可用天數將縮小。而進口煤限制政策依舊嚴格,年度進口煤配額趨向緊張,部分電廠配額消耗殆盡。南方多數港口延長通關時間,各沿海港口停止異地辦公,進口煤申報額度減少,部分港口明確要求停止使用進口煤,甚至出現了部分電廠退訂進口煤的現象。近一段時間,南方部分電廠向上級部門提議放開進口煤,但被拒絕。上級部門要求堅持政治站位,要求電廠增加國內煤炭采購數量。目前,福建、廣東等地部分電廠進口煤配額已經用盡,而年初并沒想到進口煤限制會如此嚴格,所以沒簽訂更多的國內長協煤,下半年只能轉戰國內市場,增加國內市場煤的采購數量。

7 月20 日南方一旦出梅,后續如果出現持續高溫少雨氣候,電廠日耗增加,我國南方部分地區用戶將增加船舶運力拉運北方港口煤炭,全力增加煤炭庫存。南方去梅之后,電廠日耗將會出現快速增長,需求將出現反彈。

4.下半年煤炭運輸形勢趨好

隨著工業生產繼續回升,我國經濟快速增長,穩中有進。下半年,隨著國內疫情防控工作的順利進行,以及復產復工的加快,工業用電快速恢復。沿海沿江地區用戶對環渤海港口煤炭的拉運量將出現大幅增加,對煤炭市場的支撐仍在。宏觀方面,下半年經濟形勢整體向好,后疫情時代各種經濟刺激及扶持政策,疊加寬松貨幣政策背景下,中國經濟進入全面復蘇狀態并持續好轉,三季度仍會持續發力,煤炭剛需有支撐。

供應方面,下半年煤炭供應難有增量。預計下半年動力煤市場供應將呈現略偏緊態勢。陜西榆林地區明察暗訪,加大對煤礦、煤廠的安全排查力度,煤礦產能供應收緊,疊加內蒙古倒查腐敗20 年,煤礦產能無法像往年超額釋放,產能供應收緊。需求方面,需求穩步增加,已經達到甚至超過2019 年同期水平。隨著經濟的持續復蘇,煤炭需求仍將穩步增加。政策方面,進口煤限制政策無法放松跡象。

下半年,夏季和冬季用煤高峰相繼到來,7、8月份,民用電負荷提高,而9、10月份正值冬儲前夕,用戶拉運積極性不減。11、12 月份,正值寒冬時節,電廠日耗增加,促使沿海煤炭市場繼續保持活躍態勢。南方工業企業全力追趕生產進度,工業用電強勢回歸,電廠耗煤將大幅增加。我國部分港口全年進口額度已經用盡,有配額港口進口煤管控將較上半年趨嚴,僅只允許當地生產企業通關,限制異地通關。

我國宏觀經濟政策措施將持續發力,“六穩”、“六保”工作穩步推進,國民經濟有望保持穩中向好態勢,拉動煤炭需求的主力引擎將增強,新型基礎設施建設如火如荼,將拉動經濟恢復性增長,綜合作用下預計煤炭需求將保持增長。而在礦、路、港、航各方處于緩慢恢復階段,都在全力挽回疫情帶來的影響,加快生產和運輸。下半年,國內市場環境和煤炭需求將明顯好于上半年,我國環渤海港口煤炭吞吐量將出現跨越式增長,而港口市場煤價格也將保持在500~570元/t之間綠色區間運行。

(慧 民)

上半年全國原煤產量18.1億t 同比增長0.6%

國家統計局日前發布的最新數據顯示,2020年6月份,全國原煤產量33428萬t,同比下降1.2%,降幅較5月份擴大1.1個百分點。

從環比來看,較5 月份的31884 萬t 增加1544萬t、增長4.84%。

6月份,全國原煤日均產量1114萬t,比5月份增加86萬t。

2020 年1-6 月份,全國累計原煤產量180541萬t,同比增長0.6%,而一季度為下降0.5%。

6月份,煤炭主產地的陜西和內蒙古在煤管票的嚴格控制下,供應增量受到限制;疊加安全檢查、環保等因素的影響,產地煤炭供應依舊呈偏緊態勢。

從整體供應來看,2020年是“十三五”規劃收官之年,亦是5年煤炭行業落后產能去化的最后一年,但隨著各地區的去產能任務的加快推進,原計劃的8億t落后產能去化任務已提前完成,轉而是優質產能的釋放。

中信期貨表示,根據國家能源局數據推算,2020年在產產能大約在38億t。

在4 年供給側結構性改革之后,晉陜蒙生產集中度超過70%,而且規模化效應大幅提高,對產量的調控將變得更加靈活。

據中國煤炭工業協會調查統計,截至目前,我國已建成千萬噸級煤礦52處,核定生產能力為8.21億t/a,約占全國生產煤礦總產能的1/5。其中中央企業有千萬噸級煤礦36處。

而且在有關部門提出晉陜蒙地區煤礦要在確保安全的前提下努力組織增產增供的情況下,后期供應增量或將成為必然。

上半年全國焦炭產量22869萬t 同比下降2.5%

國家統計局日前發布的最新數據顯示,2020年6 月份,全國焦炭產量4017 萬t,同比下降4.2%,降幅較5月份擴大1個百分點。

焦炭產量連續多月的同比下降與2019 年我國焦炭產量創歷史新高有直接關系。

2017-2018 年是焦化行業的供給側改革年,落后產能在這2 年集中淘汰后,后期焦炭產量將逐步趨向于平穩,焦炭產量維持在4.3億t左右的水平。

進入2019年后,焦化行業環保限產政策不再執行“一刀切”,焦化廠開工整體維持高位,2019 年焦炭產量創歷史新高。

2019年全國焦化總產能約為6.4億t,包括常規焦爐產能5.5 億t、半焦及蘭炭0.7 億t 左右、熱回收焦爐0.19億t。

但在山東地區限產30~50%,山西呂梁地區4.3m焦爐焦企限產30%左右,且白天仍不能出焦,環保再次趨嚴,疊加江蘇徐州地區6 月底淘汰落后產能的要求,焦炭供應出現了區域性緊缺。也正是因此,帶動焦價出現了六連漲。

從環比來看,全國焦炭產量較5 月份增加109萬t、增長2.79%。5月份以來,焦價開啟連續上漲態勢,在利潤的刺激下,帶動開工率只增不降,整體供應量有所增加。

2020 年1-6 月份,全國焦炭產量22869 萬t,同比下降2.5%,降幅較1-5月份收窄0.3個百分點。

有分析稱,從產能角度來看,2020年焦炭的產能或將呈現增加態勢。未來新增產能高達10051萬t左右,數量龐大,且主要集中在山西地區。按照各地政策,2020年或有3000萬t左右的產能退出或置換,而前期置或新建的產能在2020年或將釋放4400萬t左右。綜合來看,通過壓減、整合以及新增產能投產計算,預計2020年焦炭產能或將增長2%左右。

6月份全國生產煤層氣7.4億m3 同比下降1.8%

國家統計局最新數據顯示,2020年6月份,全國規模以上工業企業生產煤層氣7.4 億m3,同比下降1.8%,為近3年來首次轉負;環比減少0.7億m3,下降8.6%。

1-6月份,全國累計生產煤層氣46.7億m3,同比增長6.4%,增幅較前5個月收窄1.8個百分點。

我國煤層氣資源巨大,約有36.8 萬億m3,居世界第3 位,但各省(區)資源情況差異較大。山西省是煤層氣主要富集區,資源條件最好,主要分布在沁水盆地和鄂爾多斯盆地東緣,累計探明地質儲量4875 億m3,累計產量153 億m3,探明儲量和產量分別占全國75%和74%。

數據顯示,2020年6月份,山西省規模以上工業企業生產煤層氣5.2億m3,同比下降4.4%,環比下降11.9%;1-6月份,山西省累計生產煤層氣33.4億m3,同比增長5.7%,增幅較前5個月收窄2.7個百分點。

2019 年全年,全國煤層氣產量88.8 億m3,同比增長13.8%。其中,山西省煤層氣產量64.1 億m3,同比增長13.7%,占全國總產量的72.2%。目前,我國非常規天然氣處于穩步發展階段,即將進入加速發展階段,預計2030 年天然氣產量中非常規將占到一半。

動力煤:產地價格松動 港口賣方心態發生轉變

隨著市場對集中尋貨需求的消化和供應的增加,港口區域動力煤供需偏差得到改善,價格繼續上漲壓力增大。由于前期動力煤價格已經漲至紅色區間,政策調控預期加強,終端用戶觀望心態較濃,對市場煤采購節奏放緩,港口煤價開始出現回落。

7 月15 日,CCI 5500kcal/kg 動力煤價格報593元/t,逼近600元/t大關,接連兩期持續下調,累計下調4 元/t,較6 月份同期價格上漲23 元/t;CCI 5000kcal/kg 動力煤價格報537 元/t,較上期價格下降2元/t,較6月份同期價格水平上漲17元/t。

分析人士指出,隨著煤價逼近紅色區間,國家發改委召開電視電話會議安排部署2020 年能源迎峰度夏工作,提出了一系列力保動力煤供應、穩定動力煤價格運行的建議和措施。

其中從中長期合同制度改革、儲備制度改革、交易制度改革和強化重點區域協同保供4個方面,安排部署今年煤炭迎峰度夏的保供工作。會議召開之后,市場看漲心態減弱,部分貿易商出貨意愿增強。

此外,全國統調電廠數據顯示,截至7 月13 日全國統調電廠煤炭庫存1.4億t,為夏季歷史最高水平。全國重點電廠存煤7 月8 日也升至8679 萬t 的高位水平。經過前期積極補庫之后,電廠庫存處于高位狀態,多數電廠以剛性采購為主,從需求端看煤價持續上漲動力不足。

據國家氣象局預測,未來10天長江淮河流域仍有強降雨,電廠補庫時間充裕,當前拉運以長協兌現為主,低價長協煤的兌現對穩定市場起到重要作用。

據悉,7 月15 日北方港市場較為冷清,下游詢貨采購少,而港口賣方心態發生轉變,賣方在市場下跌過程中,報價也在不斷下探。目前中高卡低硫煤S0.6 報價指數平到下浮3 元/t 不等,賣方表示價格可談。因需求不佳,市場整體偏弱運行。

港口某貿易商表示,陜西部分礦產量增加,后期陸續還有恢復生產的煤礦。同時,內陸地區庫存高,地銷需求也有走弱。內蒙古地區市場感覺也有走弱,外購價取消獎勵,變相降價。產地價格的松動或將和港口市場形成聯動。

近日主產地動力煤市場存地域性差異,價格漲跌互現。其中,內蒙古煤管票限制,多數礦穩中小漲,其他區域穩價的同時,個別銷售不佳的煤礦價格出現下調。

某礦方表示,近日受港口市場下行影響下游需求量有所減少,加之連日降雨拉煤車減少,銷售不暢,價格小幅下調。目前煤管票仍限制嚴格,供應偏緊對價格有支撐,但是隨著港口跌價,坑口短期上漲乏力,多數以觀望為主。

汾渭CCI 估價顯示,截至7 月15 日,榆林5800kcal/kg 煤報價為394 元/t,較上期價格持平,和6月份同期相比,上調43元/t;鄂爾多斯5500kcal/kg煤報價為358 元/t,較上期價格持平,較6 月份同期上調41元/t;大同5500kcal/kg煤報價410元/t,較上期價格持平,較6月份同期上調38元/t。

調出走弱 港口庫存繼續累積

7 月14-20 日,秦皇島、唐山各港合計日均調進、調出量同步回落,但調進量好于調出量,秦皇島、唐山港口存煤總量繼續累積。

秦皇島港方面,受7 月17 日降雨影響,大秦線部分區間限速運行,鐵路單日運量降至107 萬t 附近,并對后續到車有所影響,加之周內有一日例常天窗檢修,秦皇島港進車減少,本周日均調進50.4萬t,環比下降5.4 萬t;調出方面,港口市場情緒降溫,貿易商采購積極性轉弱,而下游電廠在水電支撐下耗煤需求有限,同時周內大霧封航影響正常港口裝船作業,本周秦皇島港日均調出47.6萬t,環比下降7.2 萬t,但秦皇島港受益于長協占比較高,調出情況仍好于唐山區域港口;調進量好于調出量,秦皇島港庫存繼續累積。截至7月20日,秦皇島港庫存525.5萬t,錨地船26艘。

周邊港方面,張唐線接入列增加,曹妃甸港區日均調進48.2萬t,環比微漲0.8萬t;日均調出37.4萬t,環比下降13.3萬t;調進量高于調出量,庫存上行。截至7 月20 日,曹妃甸港區存煤945.7 萬t,京唐港區存煤533萬t。

下游方面,強降雨天氣持續,電煤消費依舊偏弱。近期國家發改委對迎峰度夏期間增產增供工作進一步落實,部分產區大礦產能加速釋放,同時國家能源集團恢復現貨銷售,供應趨穩預期下,港口看漲情緒有所降溫,隨著煤價小幅下跌,疊加全國入伏后高溫天氣增加,下游有望增加對現貨采購計劃,但仍需關注后續天氣情況對耗煤量的影響。短期來看,港口作業多保持進出相對均衡態勢,庫存多震蕩運行。

(馬雯)

猜你喜歡

環球時報(2023-01-29)2023-01-29 15:13:42

金橋(2022年10期)2022-10-11 03:29:46

金橋(2022年10期)2022-10-11 03:29:36

金橋(2022年10期)2022-10-11 03:29:22

機電設備(2022年2期)2022-06-15 03:20:38

青年文學家(2022年2期)2022-03-17 21:57:14

閱讀與作文(小學高年級版)(2020年4期)2020-05-26 14:15:02

當代工人(2019年20期)2019-12-13 08:26:11

數學大王·趣味邏輯(2019年2期)2019-01-23 10:49:26

水上消防(2018年4期)2018-09-18 01:49:38