市場行情

2020-09-19 12:26:26

礦山安全信息 2020年16期

學剛看市北方港口現貨煤價漲勢將逐漸趨緩

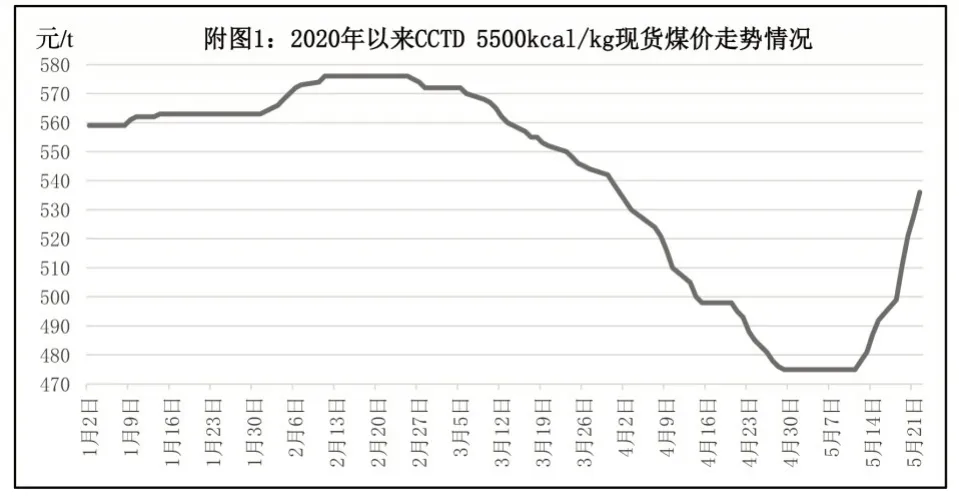

從“CCTD 環渤海動力煤現貨參考價”發布的日度價格運行情況看(見附圖1),近期環渤海地區現貨動力煤價格呈現持續大幅上漲態勢。

分析認為,雖然北方港口動力煤市場的基本面支持現貨煤價上漲,但是過熱的“市場情緒”也是煤價上漲幅度較大的重要推手,隨著一些因素的削弱和市場情緒的理性回歸,預計后期現貨煤價的漲幅將逐漸收窄。

第一,“兩會”召開對煤炭產量的影響偏弱。與往年相比,今年“兩會”召開之前,各地方政府對煤炭安全生產檢查、監管和環保檢查的力度偏小、時間縮短,因此對重點地區煤炭產量和供應的負面影響偏弱,對動力煤價格的支持力度偏弱。如鄂爾多斯地區,除了市能源局4月23日發文要求遏制煤礦超能力生產,并嚴格煤炭銷售票證管理,導致少數煤礦因為煤管票問題出現停產減產現象之外,并未因為全國“兩會”召開而進一步加強;榆林地區為保證“兩會”期間煤礦安全生產,陜西省安委辦自5 月18 日起成立4 個督查組,對各市“兩會”期間煤礦安全防范工作落實情況進行督查檢查,對煤炭產量的影響只有1周左右的時間;市場傳聞大同市要求20座煤礦從5月12日起至“兩會”結束期間進行停產檢修,但實際停產檢修的煤礦明顯減少,對該地區煤炭產量的影響很小。

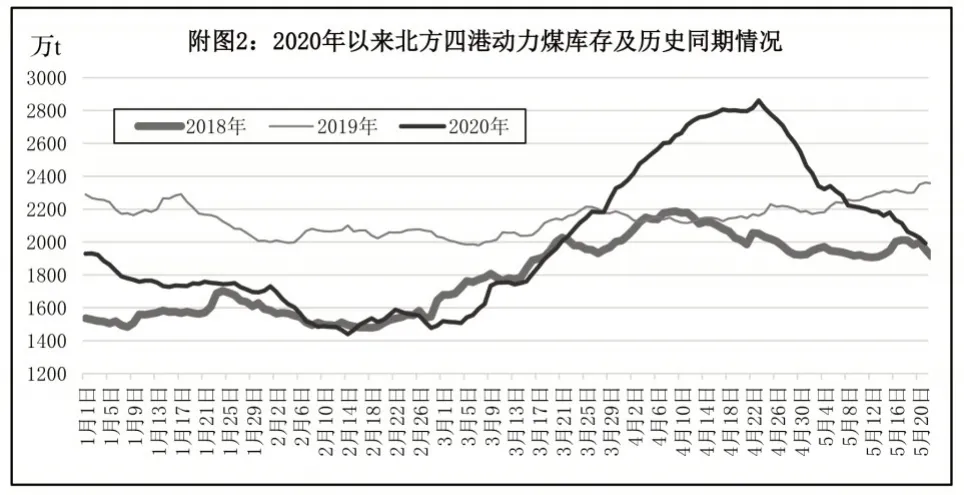

第二,北方四港的動力煤庫存繼續減少。數據顯示(見附圖2),近期,北方四港(秦皇島港、曹妃甸港、京唐港和黃驊港)的動力煤庫存一直保持著自4月中旬開始的減少局面,5月21日的庫存降至1992萬t,比5 月14 日的庫存再減少了168 萬t,比4 月23日近期高點大幅減少了870萬t,并導致北方港口的動力煤可供資源進一步趨緊,繼續支持現貨煤價上漲。

第三,主要發電企業電煤日耗的增速放緩。進入5 月份之后,沿海地區六大發電企業電煤日耗快速增加是港口現貨煤價觸底反彈的主要原因之一。但綜合看,這一積極因素對煤炭價格支撐力度已經開始、而且或將繼續削弱。

首先,數據顯示(見附圖3),雖然近期沿海地區六大發電企業的電煤日耗保持著同比增加局面,但是日耗增加態勢已經放緩。

其次,進入5月份之后,全國各地大范圍出現高于歷史同期的天氣,為了促使降溫用電負荷快速上升,刺激用電需求和火電產量增加,應該是沿海地區六大發電企業的電煤日耗在5 月初出現“V 型”反轉的核心因素。但這一超預期短期因素的積極影響,預計隨著后期全國大范圍降雨天氣的到來和持續、長三角地區進入梅雨季節等因素而減弱,降溫用電需求及電煤日耗水平將有所消退。

再次,鑒于長江以北多地旱情在5 月份仍然持續發展,部分水電布局重點區域的來水偏枯,繼續抑制5 月份水電產量恢復,從而為火電生產騰出了上網空間,促進了電煤消費形勢好轉。這一短期因素的積極影響,也將隨著5 月中旬全國大范圍降雨天氣的到來而下降,預計進入6 月份之后水電生產形勢將出現明顯好轉。

第四,限制煤炭進口的傳聞不斷、影響增強。在1-4月份煤炭進口總量明顯超出預期的背景下,市場對后期強化煤炭進口管理的預期逐漸增強,對國內煤炭市場的積極影響也有所提高。

一方面,在現貨動力煤價格跌入藍色區間之后,呼吁限制煤炭進口量的聲音逐漸增多,而且傳聞海關總署等相關部委及其相關部門,先后組織了針對煤炭進口事宜的座談或研討,引起市場強烈關注,并使得限制煤炭進口的預期進一步增強;另一方面,近期出現了可能禁止澳洲煤進口的傳聞,雖然沒有得到確認,但是確有收緊跡象,鑒于澳洲煤的進口數量較大、占比較高,從而對國內動力煤市場造成較大的心理壓力,并對內貿動力煤的需求和價格帶來利好。

第五,動力煤市場情緒呈現過熱傾向。在購銷熱情持續活躍的背景下,北方港口動力煤市場的情緒已經呈現過熱狀態,銷售企業對指數編制機構的報價已經脫離了動力煤市場的基本面,摻雜了過于樂觀的心理預期,致使所有現貨動力煤價格指數持續大幅上漲,在北方港口的動力煤交易普遍參照指數定價的背景下,促使現貨煤價保持著大幅上漲態勢。

沿海煤市迎強勁反彈 煤價出現報復性上漲

5月中旬開始,沿海六大電廠日耗持續攀升,疊加煤礦減產、大秦線檢修、進口煤嚴控,以及“兩會”將近、工業用電復蘇等多重利好因素,國內煤價和國際煤價屢創新低后,觸底反彈,并持續上揚。前周,煤價上漲勢如破竹,連續出現每天10 元/t 的跳漲;從5 月11 日開始,港口煤價正式進入上漲軌道;截至5 月22 日,煤價累計上漲了74 元/t。預計煤價將上漲至5 月底,發熱量為5500kcal/kg 的市場動力煤交易價格將漲至600元/t。

1.日耗增加,市場趨好

產地方面,陜北地區煤市出現反彈,下游用戶采購增加,煤礦庫存有所下降,有的煤種小幅上漲。晉蒙地區較為活躍,受“兩會”期間停限產要求;加上港口煤市火熱景象,煤價穩中探漲。進入5月份,國內經濟加速回暖,工業用戶前期積壓的需求集中釋放,基建房地產加快恢復,鋼材及水泥需求增加;與消費相關的批發零售、住宿餐飲等服務業也在恢復,南方居民及工業用電量顯著提升。此外,水電表現乏力,沿海地區高壓線路檢修,對火電日耗形成支撐,帶動沿海大型電力企業耗煤量增加。最近傳聞要我國停接澳大利亞動力煤的消息,更加助推煤價上漲,用戶采購勢頭也很強勁,秦皇島港、黃驊港、國投曹妃甸、京唐新港等港口拉煤的船舶明顯增多,沿海煤炭市場進一步活躍起來。

港口方面,環渤海港口庫存持續下降,秦皇島港、華能曹妃甸、國投京唐港存煤下降最為明顯,優質煤種結構性缺貨現象明顯;此外,終端剛需詢貨提升,賣方捂貨惜售情緒蔓延,從5月11日開始,煤價呈現報復性反彈,各煤種交易價格上漲情況勢如破竹。在環渤海港口,盡管實際成交數量有限,但煤價上漲動力依然存在;5月下旬,借助“兩會”的召開、工業用電的回暖,以及大秦線檢修三大利好,港口市場煤價格繼續保持上漲態勢。

下游方面,重點電廠庫存穩定在7400 萬t 左右,而沿海電廠庫存下降較為明顯;截至目前,沿海六大電廠合計存煤1416 萬t,較4 月底下降了186萬t。進入5月份以來,全國多地氣溫升高,民用電負荷增加,而第二產業和第三產業加快復工,鋼鐵、水泥等主要耗煤行業開工積極,使得沿海六大電廠(華電數據)日耗持續高位,已經升至68萬t;如果換成國電數據,沿海六大電廠日耗能達到75萬t,已遠遠超過2019年同期水平,顯示了經濟復蘇加快的態勢,帶動電廠日耗的大幅增加,也拉動了煤炭市場趨向好轉。

進口煤方面,受近期電廠招標增加及國內煤價上漲影響,疊加外部環境改善,進口煤外礦報價上行,成交情況一般。另據市場消息稱,國內所有電廠即將停止進口澳洲動力煤。目前,已有部分南方電廠接到通知,由于港口煤價上漲提速,加之耗量需求保持較高水平;在港口長協煤不夠用的情況下,市場煤詢貨增多。采購方在短暫觀望后,開始加大采購力度,推動環渤海港口到港拉煤船舶大幅增加。各港口全力組織裝卸,加快煤炭周轉,黃驊港、秦皇島港、國投曹妃甸港、京唐新港等港口發運量大幅增加,庫存出現下降。

2.現貨資源依舊緊張

主產地煤價穩中有漲,陜蒙地區煤管票管控嚴格,少數煤礦由于余票不多有停產減產情況;坑口整體銷售較好,煤礦庫存下降明顯,價格上漲。近期受港口價格上漲影響,加之“兩會”期間主產地加強安全生產監管工作,產地部分煤礦出現停產減產,煤炭貨源供應偏緊,煤礦庫存下降明顯,站臺及貿易商采購積極性有所提高,煤價繼續上漲。需求看好的情況下,煤炭收發貨之間價格談判氛圍活躍,部分用戶能夠接受不斷上漲的的煤價,且拉運較為積極。

從目前環渤海港口裝卸生產情況看,朔黃線外運數量接近正常水平,黃驊港煤炭運輸形勢喜人,呈現供需兩旺態勢。而在大秦線檢修尚未結束的情況下,秦皇島、唐山兩港的煤炭調入量明顯偏低,這也拖累了整個環渤海港口煤炭下水量。在大秦線檢修階段,唐呼線運量并不給力,增量空間也不大,曹妃甸四港庫存保持中位水平。5月份,沿海煤炭市場供需錯配,預計現貨價格上漲至5月底。

北方港口庫存持續下降,其中,秦皇島港存煤即將跌破400萬t,黃驊港存煤188萬t,現貨資源依舊緊張,環渤海港口煤炭價格“風向標”作用進一步顯現,各品種煤炭價格全面上漲。而下游沿海六大電廠耗煤數量也有提升,日耗接近70萬t,庫存低于2019 年同期約150 萬t;目前,上電、華電存煤可用天數降至8d,拉運補庫積極性提高。此外,澳洲進口煤進一步嚴控的消息傳出,疊加內貿需求好于預期,市場看漲情緒愈加強烈,下水煤價格出現跳漲。

近期“兩會”召開,主產地安全檢查力度將有所加強,部分礦將停產檢修,生產和發運受到影響;加之進口管控嚴格,部分港口進口煤額度用完,導致外煤供應上出現偏緊,部分水泥用煤和高熱值低硫煤炭的采購將轉至國內市場,進一步拉動國內沿海煤市趨好,貿易商出現捂貨惜售待漲現象。隨著氣溫繼續回升,南方地區民用電負荷提高;疊加復工復產復市進度加快,基建項目建設得到提振,水泥、玻璃等需求逐漸恢復,工業用煤大幅增加,需求層面偏強,航運費回到上漲軌道;預計5 月下旬,沿海電廠日耗仍會高于2019年同期水平,市場形勢有利于賣方市場。

我國經濟具有較大的韌性,回旋余地大;宏觀經濟企穩回升,長期向好的態勢不會改變。疫情得到有效控制之后,從5月份第二周開始,下游需求呈現爆發式增長,電煤需求急劇升溫。“迎峰度夏”臨近,電力需求逐步回暖,南方中小用戶不再消極拉運、持幣觀望;而是主動采購,增派拉煤船舶趕往黃驊、秦皇島等北方港口拉運煤炭,環渤海各大運煤港口下錨船不斷增加。港口庫存還在繼續下降,截至目前,環渤海十大運煤港口合計存煤2082萬t,較4月底減少了598萬t;其中,秦皇島港存煤392萬t,較4 月底下降了186 萬t,繼續保持在400 萬t 以下徘徊。市場上可流通貨源較少,賣方捂盤惜售,報價上浮10~15元/t;受上游發運減少影響,現貨不好找,少數高價成交,后市煤炭市場形勢樂觀。

3.煤價將漲至5月底

隨著復產復工的加快,能源消費增速逐步回升。煤電油氣日消費量逐步恢復到2019 年同期水平。3 月份以來,全社會用電量逐步回升;5 月11日,全國日用電量增至192 億kWh,同比增長4.8%,5月份,日均用電量同比增長5.9%。煤炭消費方面,3月份,日均消費量約980 萬t,為2019 年同期的95%。在補短板、強弱項等重大投資項目帶動下,煤炭消費量穩中有升。進入5 月中旬,我國沿海六大電廠日耗超過了2019年同期水平,而存煤數量卻低于2019年同期,補庫積極性大幅提高。

隨著市場情緒好轉,賣方捂盤惜售,甚至減量供應,加劇了北方港口現貨動力煤資源的緊張狀況。此外,部分下游采購需求釋放,煤炭貨盤增多;加之非煤貨盤支撐,沿海運價企穩向好,海運費再次回到上漲軌道。在限制仍存且進口額度所剩無幾的情況下,進口量會出現大幅減少。

近日,受南方降雨影響,沿海電廠日耗出現了3~4萬t的下降;但受進口煤受限影響,電廠庫存調進供不上消耗,電廠庫存仍在下降。綜合來看,這一波上漲行情由日耗恢復引爆,疊加港口資源結構性短缺和期貨高升水助推的,煤價以報復性反彈的姿態快速填補了4月份煤價降幅。5月下旬,煤價仍保持上漲,未來走勢需關注北方港口庫存、南方天氣及日耗變化情況。

5月下旬,正值兩會期間,山西大同煤礦停產檢修,導致山西產量不能完全釋放;疊加大秦線檢修,再加上進口煤限制,煤炭供應吃緊。下游方面,宏觀預期向好,市場基本面強勢回歸;預計下游電廠日耗還會繼續上升,煤炭需求旺盛,市場煤貨盤增加。此外,基建提振帶來的水泥需求增加,耗煤量也有所提升。短期內,市場可能會出現結構性供應緊張,煤價在短時間內會維持目前的強勢,煤價還有進一步探漲的可能。

在環渤海港口,優質資源緊缺未得到有效緩解,市場漲價情緒濃厚;貿易商捂貨惜售,推遲供貨時間,甚至毀約。從5 月11 日開始,港口煤價正式進入上漲軌道;截至5 月22 日,煤價累計上漲了74元/t。煤價尚未出現滯漲企穩跡象,預計煤價將上漲至5月底,5500kcal/kg市場動力煤價格將超越600元/t。

(慧 民)

國家統計局:5月中旬全國煤炭價格漲跌平互現

國家統計局日前公布的數據顯示,5 月中旬全國煤炭價格漲跌平互現。各煤種具體價格變化情況如下:

無煙煤(洗中塊,揮發分≤8%)價格940 元/t,與上期持平。

普通混煤(山西粉煤與塊煤的混合煤,熱值4500kcal/kg)價格415.6 元/t,較上期下跌1.1 元/t,跌幅0.3%。

山西大混(質量較好的混煤,熱值5000kcal/kg)價格為460元/t,較上期上漲3.3元/t,漲幅0.7%。

山西優混(優質的混煤,熱值5500kcal/kg)價格為525.6元/t,較上期下跌1.1元/t,跌幅0.2%。

大同混煤(大同產混煤,熱值5800kcal/kg)價格為550元/t,較上期下跌3.3元/t,跌幅0.6%。

焦煤(主焦煤,含硫量<1%)價格為1308.8元/t,較上期下跌41.2元/t,跌幅3.1%。

上述數據顯示,5 月中旬全國無煙煤價格持續走穩,動力煤價格漲跌不一,煉焦煤價格下跌。

4月份我國出口煤炭31萬t 同比下降38.1%

海關總署公布的數據顯示,我國2020 年4 月份出口煤炭31 萬t,同比下降38.1%,環比下降49.18%。

4 月份我國煤炭出口額為5126.5 萬美元,同比下降42.4%,環比下降36.7%。據此推算出口單價為165.37 美元/t,同比下跌12.74 美元/t,環比上漲32.61美元/t。

2020年1-4月份,全國累計出口煤炭142萬t,同比下降38.9%;累計出口金額21142.9 萬美元,同比下降45.6%。

4月份我國出口焦炭35萬t 同比下降40.5%

海關總署公布的數據顯示,2020 年4 月份我國出口焦炭35 萬t,同比下降40.5%,環比增長9.38%。

4 月份我國焦炭出口額為8191.5 萬美元,同比下降53.7%,環比增長19.67%。據此推算出口單價為234.04 美元/t,同比下跌71.47 美元/t,環比上漲20.13美元/t。

2020年1-4月份,全國累計出口焦炭103萬t,同比下降60.1%;累計出口額為24085.3 萬美元,同比下降69.2%。

1-4月份晉陜蒙原煤產量8.08億t

國家統計局近日公布的數據顯示,2020 年4 月份,全國原煤產量32212萬t,同比增長6%,增速較3月份收窄3.6個百分點。4月份,全國原煤日均產量1074萬t,比3月份減少14萬t。

2020 年1-4 月份,全國累計原煤產量115244萬t,同比增長1.3%。

2020 年4 月份,全國單月原煤產量1000 萬t 以上的省份有5個,合計生產原煤25995.2萬t,占全國產量的80.7%。分別為山西、內蒙古、陜西、新疆、貴州,產量分別為8595.4 萬t、8527.6 萬t、5600.6 萬t、2246.9萬t、1024.7萬t。

上述5省份除內蒙古外4月份原煤產量同比均呈增長態勢。漲幅最大的為陜西省,同比增長28.8%,新疆同比增長16.9%,山西省同比增長5.1%,貴州省同比增長5.1%,內蒙古同比下降2.6%。

從環比來看,貴州省原煤產量較3 月份增加49.1 萬t、增長5.03%;新疆原煤產量較3 月份增加6.3 萬t、增長0.28%;陜西省原煤產量較3 月份減少109.6 萬t、下降1.92%;內蒙古原煤產量較3 月份減少378.5 萬t、下降4.25%;山西省原煤產量較3 月份減少884萬t、下降9.33%。

4月份全國14省份原煤產量同比增長,增幅最大的是陜西省,其次是新疆。增幅最小的是青海省,同比增長0.4%,原煤產量為87.9 萬t;其次是重慶市,同比增長1.8%,原煤產量為111.8萬t。

同比降幅最大的為廣西,同比下降46.5%,原煤產量為15.7萬t;其次為江西省,同比下降28.6%,原煤產量為25.9 萬t。降幅最小的為內蒙古;其次為河北省,同比下降4.2%,原煤產量為428.3萬t。

環比方面,13省區原煤產量環比增長。增幅最大的為湖北省,環比增加0.5萬t,增長38.46%,原煤產量為1.8萬t;其次為湖南省,環比增加14萬t,增長15.59%,原煤產量為103.8萬t。環比增幅最小的為新疆;其次為云南省,環比增加3.3 萬t,增長0.71%,原煤產量為471.1萬t。

環比降幅最大的為青海省,環比減少33萬t,下降27.03%;其次為甘肅省,環比減少63 萬t,下降16.7%,原煤產量為314.3 萬t。環比降幅最小的為河南省,環比減少9萬t,下降1%,原煤產量為895.4萬t;其次為陜西省。

從累計數據來看,2020 年1-4 月份,原煤產量最大的依次為山西省、內蒙古、陜西省。其中,山西省累計原煤產量30905.2 萬t,占全國累計產量的26.82%,同比增長2.2%;內蒙古累計原煤產量30664.3 萬t,占全國累計產量的26.61%,同比下降7.5%;陜西累計原煤產量19266 萬t,占全國累計產量的16.72%,同比增長22.8%。3省區1-4月份生產原煤80835.5萬t,占全國原煤產量的70.14%。

而2019 年1-4 月份晉陜蒙3 省區合計原煤產量為76774.7萬t,占全國原煤產量的69.19%。2019年1-4月份晉陜蒙3省區合計原煤產量增加4060.8萬t,增長5.29%;占比擴大0.95個百分點。

2020年1-4月份,全國累計原煤產量超過5000萬t 的共有4 個省區,分別是山西省、內蒙古、陜西省、新疆,累計產量達89359.1萬t,約占全國總產量的77.54%。

從同比來看,有8 省區1-4 月份原煤累計產量同比增長,增幅最大的是陜西省,其次是新疆。增幅最小的是重慶市,1-4月份累計生產原煤376.9萬t,同比增長0.5%;其次是山西省。

同比降幅最大的是廣西,1-4 月份累計生產原煤60.6萬t,同比下降53.1%;其次是江西省,1-4月份累計生產原煤87.4萬t,同比下降37.9%。降幅最小的是河南省,1-4月份累計生產原煤3397.7萬t,同比下降1.1%;其次是安徽省,1-4 月份累計生產原煤3507.1萬t,同比下降4%。

此外,北京市、天津市、上海市、浙江省、廣東省、海南省、西藏自治區無原煤產量。

山東以煤定焦政策落地 將促使焦價出現2輪提漲空間

日前,山東省焦化行業的“以煤定產”政策落地,受此影響5 月22 日晚間夜盤交易中,焦炭期貨主力2009 合約收漲1.48%,創出近2 個月以來的收盤新高。

根據政策,山東省將核定的焦爐炭化室高度5.5m 及以上焦化項目產能,納入《2020 年山東省焦化項目清單》(以下簡稱《清單》)。《清單》中29 家焦化企業核定產能4420萬t/a。

《清單》內的裝置可以組織生產,產能可以用于置換;不在《清單》內的焦化項目,由企業所在地市政府嚴肅查處,并落實“在建停建、在產停產”措施,未列入《清單》之前一律不得續建、投產。

在《2020年山東省焦化企業產量控制目標》中,山東焦化企業核定產能累計4710 萬t/a,產量控制目標為3070 萬t/a。并要求企業所在地政府將此目標作為產量的上限來控制。

而數據顯示,2019 年山東省焦炭總產量為4921萬t,以此為基準,政策要求的焦炭產量降幅達到35%,占全國焦炭產量的3.5%。

據了解,消息出臺后,山東省焦企心態樂觀,預計第三輪提漲將很快來臨,后市仍有繼續提漲第四輪的預期。

分析表示,短期來看,當前焦炭市場需求旺盛,而供應在環保限產影響下出現回落。山東焦炭政策的收緊,將加劇焦炭供需偏緊的局面。而“以煤定產”政策,前期主要影響的是市場預期,政策落地后,驅動力轉向現貨端,而現貨正處于提漲階段,在去庫存、供給偏緊的現實下,現貨仍有2輪左右的提漲空間,因此期現價格短期內仍將相對偏強,有部分向上空間。由于焦炭利潤已超過200元/t,利潤率超過鋼材,進一步的上漲需終端需求帶動下的行業共振才能完成。

秦唐各港場存加速回落

5月19-25日,秦皇島、唐山各港合計調進量小幅上漲,封航影響下合計調出量小幅回落,但仍高于調進量,秦皇島、唐山港存煤總量繼續下降。

秦皇島港方面,“兩會”召開,煤炭主產地安檢更加嚴格,為保安全生產,部分露天煤礦暫停生產,煤管票管控嚴格,停產面積增大,同時大秦線和遷曹線檢修影響持續,港口調入量低位震蕩,本周秦皇島港日均調進39.4萬t,較上期減少0.8萬t;調出方面,終端煤炭消費需求增加,北上派船明顯增多,同時隨著秦皇島港庫存的加速下降,港口結構性缺貨問題凸顯。本周期秦皇島港大風封航限制裝船效率,但周期末隨著天氣好轉,裝船量明顯回升,總體來看,秦皇島港日均調出42.6萬t,較上期小幅回落;調出仍高于調進,秦皇島港庫存急速下降。截至5月25日,秦皇島港存煤387萬t,錨地船43艘。

周邊港方面,曹妃甸港區日均調進39.7萬t;日均調出42 萬t;調出量高于調進量,庫存震蕩回落。截至5 月25 日,曹妃甸港區存煤815.8 萬t;京唐港區存煤551.7萬t。

下游方面,沿海主要電廠在高溫天氣及工業企業持續復蘇下,日耗明顯高于2019 年同期,補庫需求增加。而且水電出力減少,部分港口進口煤額度所剩不多。市場消息稱,進口澳煤限制升級,進口煤預期收緊加上港口庫存加速下行,貿易商捂盤惜售,動力煤價格加速上調,半個月時間漲了近70 元/t。短期內沿海煤炭市場或將繼續向好。

(郭喜艷)

猜你喜歡

金橋(2022年10期)2022-10-11 03:29:46

金橋(2022年10期)2022-10-11 03:29:22

機電設備(2022年2期)2022-06-15 03:20:38

礦山安全信息(2022年40期)2022-04-07 02:16:52

今日農業(2021年14期)2021-11-25 23:57:29

石油與天然氣地質(2021年1期)2021-02-22 14:14:44

今日農業(2020年20期)2020-11-26 06:09:10

當代工人(2019年20期)2019-12-13 08:26:11

中國果業信息(2019年10期)2019-11-13 01:21:34

水上消防(2018年4期)2018-09-18 01:49:38