“居住服務平臺第一股”是如何練成的?

2020-09-21 08:45:04唐亮

商界評論 2020年8期

唐亮

貝殼找房在8月13日,于紐約證券交易所敲鐘上市,成為“中國居住服務平臺第一股”。開盤當天,其股價高開高走,大漲87.2%,市值達到422億美元。

和它的出身鏈家不同,貝殼找房致力做“開放”的房產交易平臺,鏈家也只是貝殼找房上的一個中介商。貝殼之房產交易,可以理解為阿里之電商,美團之外賣,滴滴之打車。

當下互聯網平臺創業,貝殼找房要做的,是互聯網化最難的房產交易平臺。如果貝殼找房的方法論能夠成功,那么它也一定對其他互聯網化難度較高的領域具有借鑒價值。

與各個中介公司合作

貝殼找房成立于2018年,成立之初便集行業罵名、贊譽于一身。

如今,已經上市的貝殼找房,從最初的“大家一起玩”轉變到現在的“落后就要挨打”,為自己在行業中換來了更多底氣。

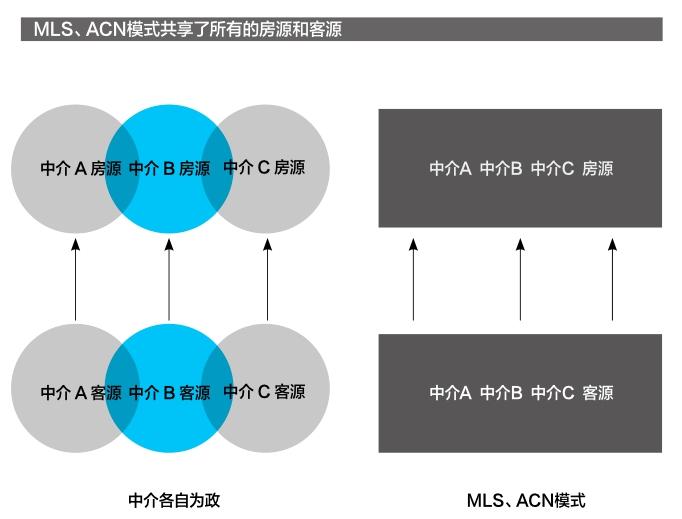

須知,支撐諸如鏈家、我愛我家這類房產中介公司的要素只有兩個,一個是房源,一個是客源。房源和客源就是生命線,只有二者形成有效匹配,才有經營業績。

有好的房源,便有好的客源(流量)。既然是核心資源,那么房源勢必就成為房產中介公司以及經紀人的核心商業機密。

圍繞房源和客源的爭奪,房產中介行業容易出現房源、客源隔斷問題:

1.房源隔斷。

每家中介公司、每位中介都會保護好自己掌握的房源,筑起一道道房源的隔斷。同時,為了吸引客源,中介公司、經紀人可以上傳“假房源”,吸引顧客上鉤,再想辦法推銷掉手上掌握的真實房源。

2.客源隔斷。

無論是真房源還是假房源,只要用戶上鉤,經紀人的首要工作就是保護好用戶,盡量不讓其他經紀人接觸。

但是,從用戶“上鉤”到真實交易,是過程漫長且又充滿心智的博弈。畢竟買房、租房不是購買外賣、口紅等商品,用戶需要仔細斟酌,考慮諸多細節。而每套房的情況都各不相同,同一小區同一戶型的房子也有層高、水電氣、加價等不同情況。

簡言之,房產交易是天下最非標的生意,越不標準越低效。從經紀人的角度來看,房產中介迫切需要賦能,以解放他們的勞動力,提升效率。

一家房產中介公司要做大,表現一定是房源、客源的擴張,基本模式有兩種。

第一種,鏈家的直營+并購模式,做“樓盤字典”。

鏈家長期做直營+并購模式,并完善擴充自己的“樓盤字典”。“樓盤字典”囊括了房源房間門牌號、標準戶型圖、屬性信息、配套設施信息、歷史業務數據等信息,總收錄的“真房源”以億套計,是國內最大的房源數據庫。

不過,直營+并購模式的資金壓力大,擴張慢。所以,從2018年1月開始,鏈家又推出第二種模式,即搞特許經營的德佑,通過招商加盟吸納中小中介,擴充房源。

然而,無論是直營還是加盟,它們的擴張速度遠遠不及平臺的擴張速度。

第二種就是貝殼找房的平臺模式。

貝殼找房的平臺模式,就是集結鏈家直營、德佑加盟、其他房產中介公司的房源和客源,在一個平臺上進行撮合、交易。由于房源、客源是公開的、共享的,不同品牌的經紀人可以不同角色參與到同一筆交易中,成交后按角色分傭比例進行分成。

貝殼找房的平臺系統稱之為ACN,即“經濟合作網絡”,這種平臺模式對標的是在美國的MLS。

MLS是美國的一套不動產數據系統,它整合了許多房產中介的房源和客源,再向全部房產中介共享數據。

而ACN合作網絡是貝殼找房在強大的數據、技術和規則的支撐下,率先建立起的經紀人合作網絡。成功打破現有的信息孤島,使得房源隔斷和用戶隔斷消失,大家可以分享收益,共同做大房源與客源的蛋糕。

對鏈家來說,若要做行業老大,那么他需要更多中小中介的房源;對各個中小中介來說,他們是各個地方的“地頭蛇”,掌握當地房源,卻缺少足夠多的客源,需要鏈家、德佑以及貝殼找房的品牌背書。所以,貝殼找房的ACN合作網絡,是鏈家與各個中小中介的不二選擇。

但是,ACN最大的問題,即在于它的發明者、主持人也是中介,而MLS的主持人更似一個第三方機構。這便造成一種廣泛的質疑:加入貝殼找房的ACN,就是把房源和客源拱手讓給了鏈家和德佑。

然而,這種疑惑很快就得到了解決,因為鏈家、德佑也共享了自己的房源和客源,并且貝殼找房還設定了專屬的分傭機制。

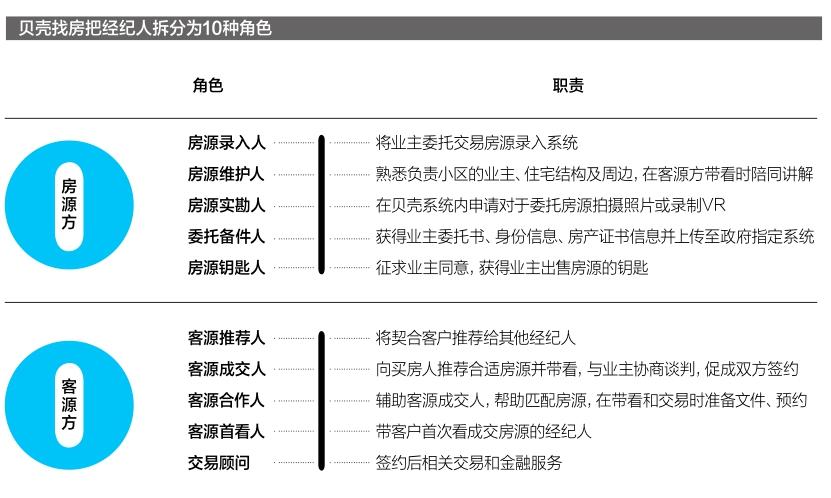

在一單交易中,有“房源錄入人”“房源維護人”“委托備件人”“房源實勘人”“客源成交人”等角色,在貝殼找房中的經紀人可以通過任一個環節的貢獻最終獲得收益。

如果交易是由鏈家和德佑以外的中介來完成的,那么貝殼找房只會從傭金中收取僅幾個點的平臺費。

在中介“故事”里,鏈家視野之內難以找到對手,貝殼找房為何拿出鏈家積累多年的房源,立志解決房產中介的多年頑疾,以造福中國萬千的房產經紀人呢?

當然是巨大的資本與商業模式利益。

都是平臺,不一樣值錢

貝殼找房成立后,最受影響的是58同城,其率先發起“反貝殼聯盟”。

原因在于,貝殼找房的盈利模式設計首先斷了58同城的生路。

諸如58同城(安居客母公司)這樣的信息平臺,基本盈利模式是向中介收取端口費。

所謂端口費,是指房產中介開發房源后,將房源發布于58同城而繳納的費用,相當于廣告費,或向平臺繳納的服務費、管理費。若想要更好的網站曝光位置,還可以購買“直通車”。

收端口費、廣告費的平臺,帶來的好處是毛利高,利潤高。因為參與實際業務的程度有限,成本費用付出低,中介賺錢與否都需要向平臺繳納費用,那么平臺就是旱澇保收。

而鏈家網的誕生,即不再向58同城等支付端口費,轉而自己經營信息平臺的結果,其首要使用對象就是鏈家自家的中介。

鏈家開始“創造”貝殼找房后,依靠加盟德佑以及直接加入貝殼找房ACN的中介,獲取了大量自開發以外的房源,而這些房源大多數也同時存在于58同城,相當于把58同城“洗劫”了一遍。

同時,貝殼找房的盈利模式是免費給中介做發布,本質上就是免費模式。

而做端口費模式的平臺,價值幾何已經非常清楚。

2019年,58同城營收155億元,凈利潤80億元,但是市值只有80億美元,市盈率6倍左右。

以58同城為對標對象,實際上說明,端口費模式的營收天花板只有不到200億元,毛利率、凈利率雖然高,但市盈率低,市值低,資本市場認為模式門檻低。

因此,貝殼找房直接選擇與中介進行分傭。

分傭模式是對端口費模式的“打劫”。

對中介而言,端口費模式是“只管曝光不管效果”,即中介需要先充錢,按點擊次數、曝光時間扣費。

分傭模式則是“成交才給錢,不成交不給錢”,靠結果說話。為做到這個結果,貝殼找房還要盡力賦能中介,做好對中介、客戶的兩頭服務。兩相比較,分傭模式明顯更能抓住中介的心。

而且,分傭模式的天花板要比端口費模式更高:首先,端口費的天花板高低取決于中介的費用預算,分傭則是在房產交易的總盤子里分蛋糕;其次,端口模式可能帶來大量假房源,降低平臺可信性,分傭則能帶來真實的、天量的成交額(GMV,房產中介使用GTV)。

采用分傭模式的貝殼找房,2019年營收460億元,成交總額(GTV)是2.1萬億元,是美團(GMV)的3倍,攜程(GMV)的2.5倍,是阿里巴巴(GMV)的1/3。

雖然貝殼找房目前還處于虧損狀態,虧損額達到21.8億元,但其上市前的估值就高達140億美元。要知道,這時的貝殼找房依舊處于成長期。

因此,貝殼找房在盈利模式上“打劫”58同城,在估值上也壓58同城一頭,這就決定了58同城視貝殼找房為死敵的事實。

那么,58同城能夠效仿貝殼找房,從收廣告費的模式過渡到收傭金的模式嗎?

答案是:難度很高,鏈家已為貝殼找房筑起了很高的門檻。

十年之謀

鏈家要做貝殼找房,可能已經謀劃了10年時間,即在其開始投入費用做“樓盤字典”,開始突出“真房源”的時候。

貝殼找房的成功關鍵,在于房源,在于吸引中介愿意帶著房源入駐ACN。

為此,可以將貝殼找房這10年的謀劃總結為兩方面。

第一方面,賦能。

賦能既是為鏈家、德佑賦能,也是為其他合作中介賦能:如何把非標的房產中介服務盡量標準化,像SaaS、CRM那樣幫助經紀人提升效率。

因此,賦能的本質,就是用互聯網把房產中介重塑一遍。包括搭建VR看房、大數據+人工篩選房源、即時通訊、線上簽單、線上貸簽等功能。

貝殼找房的賦能在財務指征上具體表現在研發費用上。2017-2019年,貝殼找房研發投入2.5億元、6.7億元、15.7億元,2020年第一季度已經投入4.5億元的研發費用了。

貝殼找房的研發費用,約是58同城的3倍,這是貝殼找房涉入房產交易業務本身更多所造成的必然結果。

第二方面,分傭。

利用技術、互聯網思維,貝殼找房拆分房產交易過程,把參與經紀人的角色細分為10種,確保每一個參與角色都能分傭。

曾經是誰成交誰賺錢,現在的貝殼找房則是誰參與誰賺錢,由此解決兩個問題:一是讓中介賺更多錢,二是愿意分享房源和客源,提升交易效率。

貝殼找房的賦能、分傭平臺機制建設仍未結束,還將構筑更高的復制門檻,可以從貝殼找房的利潤表中一探究竟。

貝殼找房的主要銷售成本,就是“傭金-拆分”和“傭金、內部補償”,具體指向協助完成交易的其他機構及渠道支付的傭金,以及向中介及銷售人員支付的交易提成。

這些傭金成本都是與貝殼找房的傭金營收相對應的,即來自于房屋交易、新房交易的服務傭金,以及新興服務和其他服務相關的收入。可以理解為,貝殼找房賺傭金,再向參與的中介及經紀人分發傭金,從中賺取傭金的差價。

當然,銷售成本并不是造成貝殼找房虧損的原因,因為傭金收入越大,傭金成本也就越大。造成貝殼找房虧損的主要原因,來自“與商店有關的成本”,以及高企的期間費用。

作為一家仍在線下快速擴張的平臺,貝殼找房“與商店有關的成本”維持在30億元以上。這是什么概念呢?其一年的開店成本就相當于盒馬鮮生自成立以來的全部開店成本。

三費(銷售費用、管理費用、研發費用)中除研發費用,貝殼找房的營銷費用、行政開支同樣處于高位,2019年的營銷費用高達31億元,行政開支高達83億元。

幸運的是,貝殼找房不像瑞幸,它依然保持了“冷靜”,具體表現在兩方面。

第一,貝殼找房堅持輕資產擴張。

與鏈家直營不同,貝殼找房新招的合作中介全部為輕資產合作模式,其中一部分并入德佑的加盟體系。貝殼找房不負擔開店的主力成本,而是輸出品牌、房源、客源以及系統支持。

可以說,與貝殼找房同時間開啟擴張模式的加盟品牌德佑,是貝殼找房的“僚機”。

第二,貝殼找房及時拓展了新房交易業務。

2019年,貝殼找房新房業務的營收增長了128億元,與存量房業務的比值從2018年的35%增長到83%。

新房業務的客戶就是開發商,貝殼找房高調侵入易居的地盤,而且剛一啟動就吊打易居(2019年營收90.9億元)。可以試想,若沒有新房業務的爆發,貝殼找房的財報將非常難看。

易居為開發商服務的模式,是提供營銷方案和銷售團隊。貝殼找房為開發商提供的則是分銷渠道,即將新房源導入到貝殼找房的全部中介渠道。貝殼找房的體量,決定了新房業務的爆發速度,遠超易居的“單打獨斗”。

從2019年的財務數據可知,貝殼找房存量房業務的毛利率在38.9%,新房業務的毛利率在24.3%。這符合一般常態,即在新房業務背景下,開發商的話語權相對更高。據了解,目前開發商一般只愿與貝殼找房簽署短期合作協議,時間以3~6個月為主。

正是因為開發商的話語權更強,貝殼找房因新房業務的爆發產生高企的應收負擔。2017年、2018年,貝殼找房應收賬款僅為5.0億元、7.7億元,2019年就暴漲至50.4億元。

可以肯定的是,支撐貝殼找房高估值的關鍵,仍是存量房業務。但是,在成長期內通過新房業務改善營收,緩解擴張成本費用開支帶來的壓力,也是值得采取的戰略。

聯想到瑞幸的崩盤,以及許許多多平臺擴張的創業公司,貝殼找房的選擇無疑值得創業者深思。