破產企業自建不動產處置有關稅收繳納實務問題解析

2020-09-22 11:27:21張小華

財會學習 2020年25期

張小華

摘要:近年來隨著國家調結構、去產能、積極穩妥處置僵尸企業等政策要求下,企業破產進入一個加速狀態。破產企業通過網絡司法拍賣處置資產也如火如荼。我們在實務中注意到破產企業通過司法拍賣處置不動產情況下,通常都選擇簡易計稅方法繳納流轉稅及土地增值稅。對于2016年4月30日前自建的不動產,如果破產企業存在增值稅留抵稅額情況下,選擇一般計稅方法可以達到進項稅額抵扣,從而實現節稅的目的。本文主要對2016年4月30日前自建的不動產增值稅計稅方法的選擇是否可行,能否節稅,以及選擇一般計稅方法在實務中存在的問題進行討論分析。

關鍵詞:破產企業;自建不動產;增值稅留抵稅額;簡易計稅方法;一般計稅方法

引言

近年來隨著國家調結構、去產能、積極穩妥處置僵尸企業等政策要求下,企業破產進入一個加速狀態。破產企業通過網絡司法拍賣處置資產也如火如荼。目前網絡司法拍賣絕大部分拍賣公告約定房產、土地交易過程中所涉及的稅、費(含買賣雙方)由買受人承擔。因此實務中,破產企業處置不動產通常選擇選擇簡易征收方法繳納。一是不確定能否抵扣留抵稅額或者留抵稅額較少情況下,簡易計稅顯得更為優惠;二是簡易征收稅費和預繳增值稅費一致,便于向買受人收取該部分費用;三是計算方便,完稅手續相對簡潔。但也有破產企業在處置資產時約定根據法律法規規定對處置資產各自承擔相應稅費。2020年2月21日浙江省高級人民法院執行局發布了《關于規范不動產司法拍賣、變賣工作指引》的通知,明確“本次變價形成的稅費,相關法律法規明確規定負擔主體的,應由相應主體負擔”。該指引明確了買受各方各自應承擔的稅費,對買受人的不合理稅負轉嫁進行了糾正,也對管理人處置不動產應納稅費的籌劃提出了要求。

針對2016年4月30日前自建的不動產處置稅費需按稅法規定各自承擔的破產企業而言,管理人選擇簡易計稅方法或者選擇一般計稅方法可能會存在巨大差異。夏正芳等(2018)認為管理人在辦理破產案件時,應認真研究稅收優惠政策,作出稅收籌劃和安排,實現債權人和債務的人合法權益。

因此破產企業需要承擔稅負的不動產處置不能簡單按簡易計稅方法進行繳納。首先需要看破產企業是否有留抵稅額;其次分別計算兩種方法下流轉稅和土地增值稅應納稅額;再次比較兩種方法下哪種少繳納相應稅費,按該種方法選擇完稅;最后申報納稅后,應納稅費低于預繳稅費,需要履行退稅手續。破產企業所有的不動產在2016年4月30日前自建的,在司法處置過程中所產生的流轉稅費及土地增值稅等,破產管理人選擇一般計稅方法完稅在實務中可能會存在下列問題:(1)破產企業的留抵稅額是否可以抵扣不動產交易所產生的稅額;(2)選擇一般計稅方法是否可以節稅;(3)如果應納稅費低于預繳稅費,如何退還多繳稅費。下面就這幾個問題展開討論和分析。

一、破產企業2016年4月30日前自建的不動產處置留抵稅額是否可以抵扣

根據國家稅務總局國稅函〔1998〕429號文,納稅人破產、倒閉、解散、停業后,其留抵稅額稅務機關不予退稅。破產企業如果存在大量留抵稅額因不能退稅而不加以利用,留抵稅額變為沉沒成本,這對債權人和債務人都是一種損失。根據《增值稅會計處理規定》的通知(財會〔2016〕22號),“增值稅留抵稅額”等明細科目期末借方余額應根據情況,在資產負債表中的“其他流動資產”或“其他非流動資產”項目列示;《企業會計準則第30號——財務報表列報》中明確,留抵增值稅應根據其流動性在資產負債表中的“其他流動資產”項目或“其他非流動資產”項目列示。可見留抵稅額從財務角度作為一種資產毋庸置疑。實現破產企業資產價值最大化是管理人應盡的職責。

根據財政部、國家稅務總局《關于全面推開營業稅改征增值稅試點的通知》,對原增值稅一般納稅人處置不動產產生的銷項稅額不能在營改增試點日前的增值稅期末留抵稅額中進行抵扣。2016年12月1日出臺的《國家稅務總局關于調整增值稅一般納稅人留抵稅額申報口徑的公告》(國家稅務總局公告2016年第75號),要求申報表主表第20欄期末留抵稅額余額,自2016年12月1日起一次性轉入上期留抵稅額的一般項目本月數中。該公告使得原留抵稅額抵扣口徑產生較大變化,使得自行建造的不動產(2016年4月30日前建造)進行拍賣等處置時繳納銷項稅額時可以進行抵扣。營改增前留抵稅額可以抵扣營改增后增值稅銷項稅額,徹底解決“留抵掛賬”對營改增納稅人的影響,降低了企業的稅收負擔。(杭州國稅局,《納稅指南宣傳專刊——一般納稅人留抵稅額申報常見問題集錦(2017年1月增刊2 總第195期)》)。

破產企業處置不動產也不屬于《財政部國家稅務總局關于全面推開營業稅改征增值稅試點的通知》(財稅〔2016〕36號)附件1第二十七條進項稅額不得從銷項稅額中抵扣的情況。

隨著國稅總局2016年第75號公告的出臺,2016年4月30日前自建不動產處置時其留抵稅額可以留抵,這為破產企業留抵稅額作為一項資產變現提供了切實可行的操作空間。

二、破產企業不動產處置選擇一般計稅方法和簡易征收方法對流轉稅額及土地增值稅的影響

本文通過選擇一般計稅方法和簡易征收方法,對破產企業2016年4月30日前自建不動產處置流轉稅額及土地增值稅額進行了對比,通過案例來說明兩種方法對處置環節應納稅額的影響。(印花稅金額相等不再分析對比)

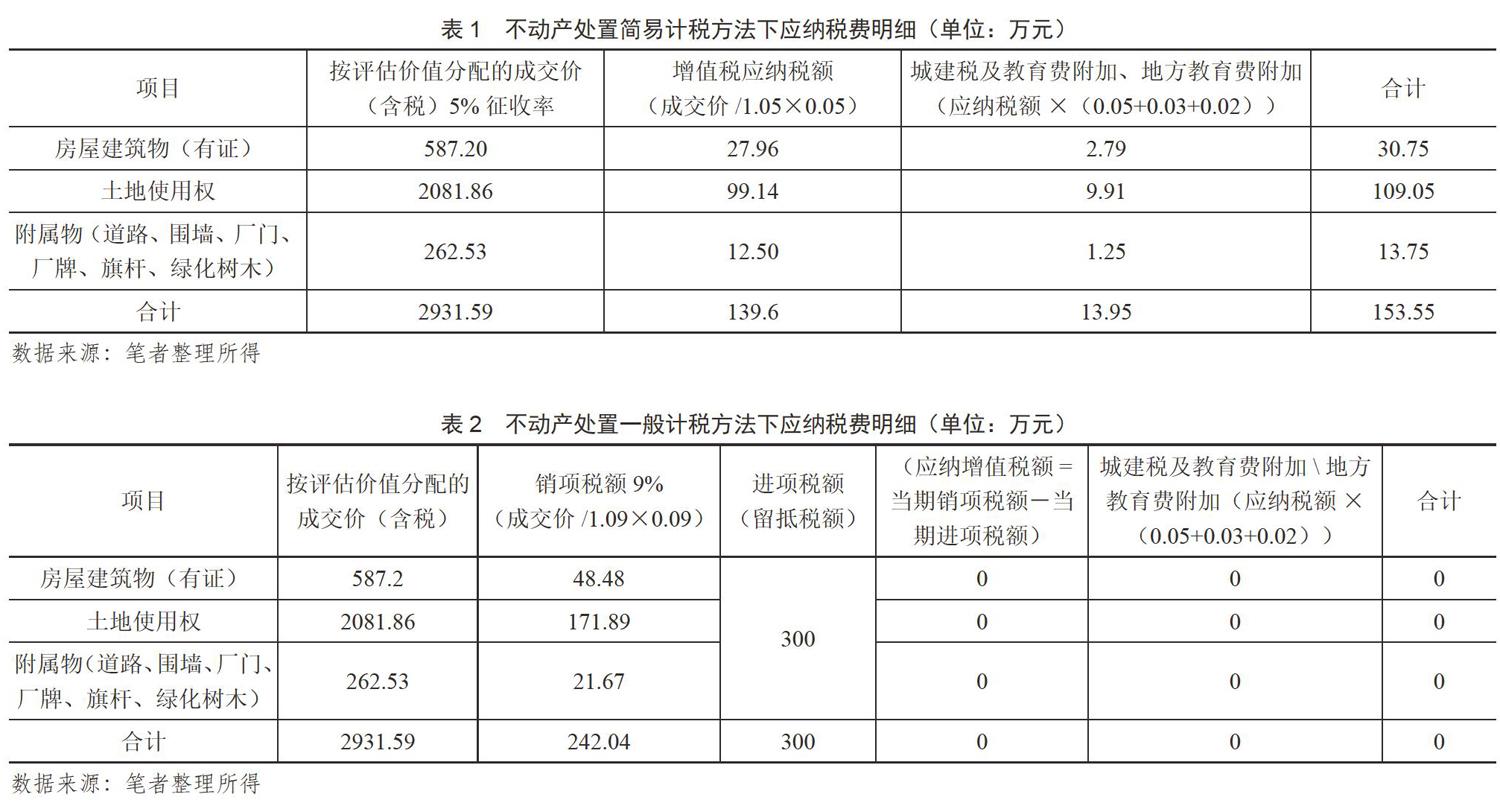

案例1:XS公司,成立于2005年9月7日,于2018年5月經X區人民法院依法裁定受理破產清算申請,并指定HT會計師事務所有限公司擔任管理人。XS公司擁有的資產包括所屬的土地使用權、排污權、房屋建(構)筑物、機器設備、配電設施、電子、其他設備以及存貨。上述資產打包在網絡上拍賣,最后以3211萬元成交。根據拍賣公告,本次拍賣成交價均為含稅價;稅費各自承擔。至破產受理日XS公司增值稅留抵稅額為331萬元,扣除機器設備等銷項稅額31萬元后尚余留抵稅額300萬元。

實務中對于退稅時間節點,目前有地區稅務局理解需要注銷后才能退稅。上述注銷后才能退稅的觀點值得商榷立。在當期申報時,在增值稅申報表附表四中填列銷售不動產預征繳納稅款本期發生額、本期應抵減稅額、本期實際抵減稅額數據,同時在增值稅申報表第28欄①分次預繳稅額填列已預繳金額,生成本期已繳稅額后,本期應補(退)稅額為負數,管理人需要按稅法規定向稅務機關履行相應手續申請退稅。

結語

對破產企業來而言,2016年4月30日前自建不動產處置如果簡單選擇簡易計稅,不利于留抵稅額的資產價值實現,形成破產企業資產的一種浪費。存在大量留抵稅額情況下,管理人應該綜合考慮不動產處置稅收選擇一般計稅方法還是簡易計稅方法。對于全部稅費由買方承擔的破產企業,管理人也應該綜合考慮,如果直接選擇簡易計稅,破產企業只取得了不含稅的資產處置收入。如果有大量留抵稅額存在,選擇一般計稅方法下,買方付出增值稅銷項稅額,同時取得增值稅專用發票時,由于可以抵扣意味著買受人沒有增加負擔。對于破產企業而言,由于進項稅額足夠抵扣,因此處置稅費實際不用繳納,實現了留抵稅額的價值變現。選擇一般計稅方法對買受人而言其取得了增值稅專用發票,顯著降低了資產的取得成本,切實降低了買受人的負擔。隨著浙江省高院執行局對于規范不動產網絡司法拍賣、變賣工作指引的出臺,管理人對稅收的綜合籌劃考慮變得尤為重要和具有現實意義。有的地方成立了法院和稅務局關于破產企業的涉稅聯合協調工作小組,這為解決實際中的稅務問題提供了極大方便。沒有該機制的地區,管理人需要和稅務機關在退稅等問題上多次溝通,這樣才能取得比較好的效果。管理人通過綜合考慮和稅收籌劃,在與稅務機關的積極溝通下,實現留抵稅額的資產價值,能夠給破產企業、債權人實現最大利益,也使買受人充分降低成本,這將有利于社會資源的再分配,也是對社會生產力的一種積極促進。

參考文獻

[1]包關云,包卓群.破產企業財產拍賣涉稅研究——基于財務與法學視角[J].中國注冊會計師,2019(11):118–121.

[2]何承中.企業破產清算中的增值稅問題[J].經濟與管理科學,2020(01):16–17.

[3]王樹軍,周雪,裴潔.破產程序中整體打包處置資產的稅收問題[J].法制與社會,2015(8):109–110.

[4]夏正芳,李薦,張俊勇.破產企業納稅分析及籌劃[J].法律適用,2018(15):44–55.

[5]徐陽光.破產程序中的稅法問題研究[J].中國法學雜志社,2018(5):208–227.

[6]國家稅務總局.關于企業破產、倒閉、解散、停業后增值稅留抵稅額處理問題的批復(國稅函(1998)429號),1998.7.16.

[7]財政部.《增值稅會計處理規定》的通知(財會〔2016〕22號)[EB/OL].http://cwc.cqyti.com/info/1017/1056.htm..

[8]財政部、國稅總局.關于全面推開營業稅改征增值稅試點的通知(財稅〔2016〕36號)[EB/OL].http://www.chinatax.gov.cn/n810341/n810755/c2043931/content.html..

[9]國務院.《中華人民共和國稅收征收管理法實施細則》 (國務院令第362號)[EB/OL]. http://www.gov.cn/gongbao/content/2016/content_ 5139484.htm..

[10]國家稅務總局.關于發布《納稅人轉讓不動產增值稅征收管理暫行辦法》的公告(國家稅務總局公告2016年第14號)[EB/OL].http://www.chinatax.gov.cn/n810341/n810755/c3527356/content.html..

[11]全國人民代表大會常務委員會.中華人民共和國稅收征收管理法[EB/OL].http://www. yueyang.gov.cn/wsbs/qybs/26244/26419/ 26499/content_620230.html..

[12]國家稅務總局.關于調整增值稅一般納稅人留抵稅額申報口徑的公告(國家稅務總局公告2016年第75號)[EB/OL].http://www.chinatax.gov.cn/n810341/n810755/c2403333/content.html.