經濟政策不確定性影響下的股權質押與上市公司市值管理

2020-09-22 09:38:21陳浩

價值工程 2020年26期

陳浩

摘要:市值管理是企業避免股價異常波動、為股東創造價值的重要手段。從股權質押的角度對滬深A股上市公司市值管理行為進行研究,結果表明股權質押激發了上市公司進行市值管理,進一步考慮經濟政策不確定性的影響,發現經濟政策不確定性會減弱股權質押對市值管理的影響,并且在不確定性較高時期,不利于上市公司的市值管理行為。另外,進一步分析發現,由于國有企業較民營企業具有較弱的市值管理動機,其股權質押行為會降低市值管理的有效性。當股權質押資金投向控股股東自身或第三方時,其市值管理有效性顯著弱于投向被質押上市公司。

關鍵詞:市值管理;經濟政策不確定性;上市公司;面板回歸模型

Abstract: Market value management is an important means for companies to avoid abnormal stock price fluctuations and create value for shareholders. Research on the market value management behavior of Shanghai and Shenzhen A-share listed companies from the perspective of equity pledges. The results show that equity pledges have stimulated listed companies to conduct market value management. Further considering the impact of economic policy uncertainty, it is found that economic policy uncertainty will weaken the impact of equity pledge on market value management, and in periods of high uncertainty, it is not conducive to the market value management behavior of listed companies. In addition, further analysis found that because state-owned enterprises have a weaker market value management motivation than private enterprises, their equity pledge behavior will reduce the effectiveness of market value management. When equity pledge funds are invested in the controlling shareholder itself or a third party, its market value management effectiveness is significantly weaker than that in the pledged listed company.

0? 引言

2005年股權分置改革之后,市值管理開始受到利益相關者和監管部門越來越廣泛的關注。2014年5月,國務院在《關于進一步促進資本市場健康發展的若干意見》中首次明確“鼓勵上市公司建立市值管理制度”,市值管理使上市公司保持與資本市場的溝通與互動,避免股價的異常波動,維持市值的穩定,能夠實現與戰略目標的匹配,所以從理論上來說,市值管理不僅對公司控股股東以及其他利益相關者也都具有非常重要的作用。有效的市值管理還能促進內在價值和外在價值基本保持一致,防止市值虛增,維持資本市場的良性發展(宋巖和宋爽,2019)。

近年來,隨著資本市場的發展,股權質押融資工具由于其成本低、效率高、流動性好等優勢明顯,越來越受到上市公司的青睞,特別是當控股股東具有較大資金需求的時候。2013年銀監會在《加強商業銀行股權質押管理》中,將銀行的股權質押納入公司治理和風控范疇,填補了監管空白,股權質押業務也隨之快速增長,截至2018年上半年末,我國A股市場共有3338家上市公司存在股權質押融資行為,雖然2018年股票市場大幅下跌導致股權質押風險爆發,監管部門對股權質押采取了一定的管控措施,使得2019年股權質押規模較2018年有所降低,但是股權質押行為仍然是控股股東融資的重要渠道之一,股權質押這一問題也受到了學術界和業界的廣泛探討。

企業的投融資決策與宏觀經濟政策密切相關,經濟政策不確定性會對市場價值(股價)造成一定影響(何斌和劉雯,2019)。而有效的市值管理能夠保證上市公司在面臨政策變化或者經濟環境發生波動時,減少股價的異常波動,避免對公司的正常經營造成負面影響(宋巖和宋爽,2019)。一直以來,如何準確量化經濟政策不確定性是學術界重點研究的難點,Baker等(2016)提出,采用對主流新聞媒體進行文本分析的方法,構建量化經濟政策不確定性的指標,從而推動了關于經濟政策不確定性影響的研究進展。本文將經濟政策不確定性因素納入股權質押與市值管理關系的分析之中,研究經濟政策不確定性影響下股權質押與市值管理之間關系的差異性。

1? 文獻綜述

由于國外資本市場未經歷股權分割到股權分置改革這一階段,并無市值管理這一概念,也無股權質押融資業務,所以關于股權質押和市值管理的研究主要集中在國內。

國內大部分文獻都肯定了市值管理的重要性以及對企業的貢獻。張鈺(2007)明確指出市值管理旨在為股東創造價值,股價是市值管理的重要戰略目標之一,企業采用科學合理的手段來進行市值管理,可以避免股價發生異常波動;伍華林(2007)也指出市值管理能夠影響股價,通過市值管理,可以幫助企業在股票市場比較可行的時候推出融資方案,提升發行價格。杜江和史天雄(2010)總結出一套以市值管理理論為基礎的股票選擇方法,佐證了市值管理對股票價格的影響。

同時,也有不少研究指出了存在股權質押的上市公司有更強的市值管理動機,比如上市公司在股權質押后通過調整會計政策、短期操縱會計盈余質量(謝德仁和廖珂,2018)或者通過頻繁送轉來影響股價以實現“虛假繁榮”(陳德棉和何旭,2019),是否停牌、停牌時間以及復牌時間也是上市公司進行市值管理的相關操作(李賢,陳嫻和陳欣,2018)。李賢,陳嫻和陳欣(2018)還進一步指出股權質押行為催生了“避免補跌”、“避免強制平倉”、“避免控制權轉移風險”、“避免經營危機”等市值管理動機。宋爽和宋巖(2019)則利用滬深A股數據進行了直接的實證檢驗,驗證了控股股東在股權質押之后更有可能進行市值管理。也有研究指出市值管理反過來也會對股權質押產生影響,主要體現在市值管理對股權質押的利益侵占動機具有治理效應(李旖和鄭國堅,2015)。

經濟政策不確定性不僅影響中觀層面的上市公司行為,也會影響微觀層面資本市場股票價格的變化,因此研究股權質押與市值管理之間的關系不能忽視經濟政策不確定性的影響。陳勝藍和劉曉玲(2018)認為,經濟政策的寬松程度是影響公司融資約束的重要因素。在不確定的經濟政策環境下,銀行等金融機構會采取緊縮的信貸原則,實施更加嚴格的信貸條件,從而使得公司面臨更高的融資約束和融資成本。在這種情況下,股權質押成為一部分企業的重要融資渠道。

目前直接針對股權質押與市值管理之間的關系的實證研究相對缺乏,特別是還未有考慮經濟政策不確定性對股權質押與市值管理關系的不對稱影響的研究。因此,本文將在考慮經濟政策不確定性影響的基礎上,為股權質押與市值管理之間的關系提供更多可靠的實證依據。本文的貢獻主要體現在以下三個方面:第一,將股權質押作為解釋變量,市值管理作為被解釋變量,研究了二者之間的直接相關關系,豐富了關于市值管理動機方面的研究;第二,進一步討論經濟政策不確定性是否對上述關系產生不對稱影響;第三,深化投資者對股權質押行為的認識,對政府及監管部門制定相關政策具有借鑒意義。

2? 變量與模型

2.1 變量選擇

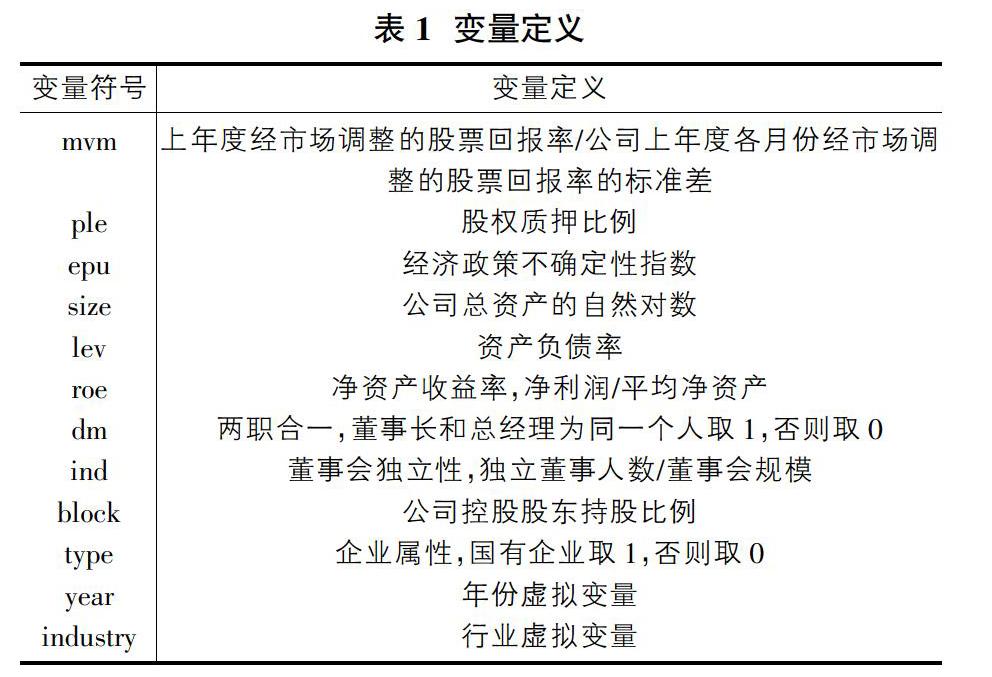

①被解釋變量。本文參考李旖和鄭國堅(2015)對市值管理的衡量,以經上年度月份股票收益率的標準差進行標準化后的經市場調整的股票收益率(mvm)作為市值管理的替代變量,mvm的計算公式為:

其中,r考慮現金紅利再投資的月度個股收益率,m指月度市場回報率(滬深300指數),sd為年內各月份經市場調整的股票收益率的標準差,有效的市值管理應當促進股價持續平穩增長,因此,在股票回報率相同的情況下,收益率波動越大,市值管理有效性越低,mvm越小。

②解釋變量。已有大多數文獻采用年末大股東是否存在股權質押行為這一虛擬變量作為股權質押的替代變量,本文考慮到研究股權質押與經濟不確定性指數交叉項的影響時不宜采用虛擬變量,采用股權質押比例作為股權質押的替代變量,而用是否存在股權質押行為進行穩健性檢驗。

對于經濟政策不確定性的衡量,本文采用Baker等(2016)提出的經濟政策不確定性指數(epu)作為替代變量,Baker以月度頻率在網上發布epu,本文將月度數據進行年度平均,進而得到年度經濟政策不確定性指數。

③控制變量。參考李旖和鄭國堅(2015)、李賢,陳嫻和陳欣(2018)、陳德棉和何旭(2019)等人的研究,本文選取以下控制變量:公司規模(size),資產負債率(lev),凈資產收益率(roe),董事長和總經理是否同為一人(dm),董事會獨立性(ind),公司控股股東持股比例(block),企業屬性(type),年份控制變量(year),行業控制變量(industry)。

所有變量的定義見表1。

2.2 研究模型

本文建立以下模型檢驗股權質押與市值管理之間的關系,并且為了控制變量之間可能存在的內生性問題,采用被解釋變量的未來一期和解釋變量的當期進行回歸,具體模型構建如下:

其中,mvmi,j+1是第i只股票第j+1年的市值管理,plei,j是第i只股票第j年的股權質押比例,X是控制變量,θyr和θid分別為時間效應和行業效應。

考慮經濟政策不確定性風險對股權質押與市值管理之間關系的差異性影響,本文構建如式(3)所示的回歸模型,將股權質押與經濟政策不確定性指數的交互項作為解釋變量之一進行研究:

其中,epuj是第j年的經濟政策不確定性指數。

3? 實證與結果

3.1 樣本選擇與數據來源

本文選取2005-2018年滬深主板A股上市公司為研究樣本,為了保證數據的完整及連續性,剔除了金融行業,ST、*ST公司以及異常值和缺失值,數據來源于WIND和CSMAR數據庫,為了避免極值的影響,本文利用winsorize方法對變量值進行了上下1%的縮尾處理。

3.2 描述性統計

對研究模型中涉及的主要變量進行描述性統計,結果如表2所示,可以看出,2005-2018年間上市公司的市值管理變量(mvm)的差異較大,均值為-0.071,方差為3.960;股權質押比例(ple)的第50百分位數為零,有股權質押行為的上市公司占比仍不足一半,但是最大值為0.637,說明有質押行為的上市公司其質押比例較大;從最小值和最大值可以看出經濟政策不確定性(epu)在各年之間有一定差異。

3.3 相關系數檢驗

相關系數檢驗結果如表3,各變量之間的相關系數均小于0.5,表明主要研究變量之間的相關性較弱,不存在多重共線性問題,可以對研究模型進行回歸分析。另外,可以看出,股權質押(ple)與市值管理(mvm)之間存在顯著的正相關關系,經濟政策不確定性指數(epu)與市值管理(mvm)之間存在顯著的負相關關系,對于這兩個相關關系,后面將通過回歸模型進行進一步的檢驗。

3.4 回歸結果

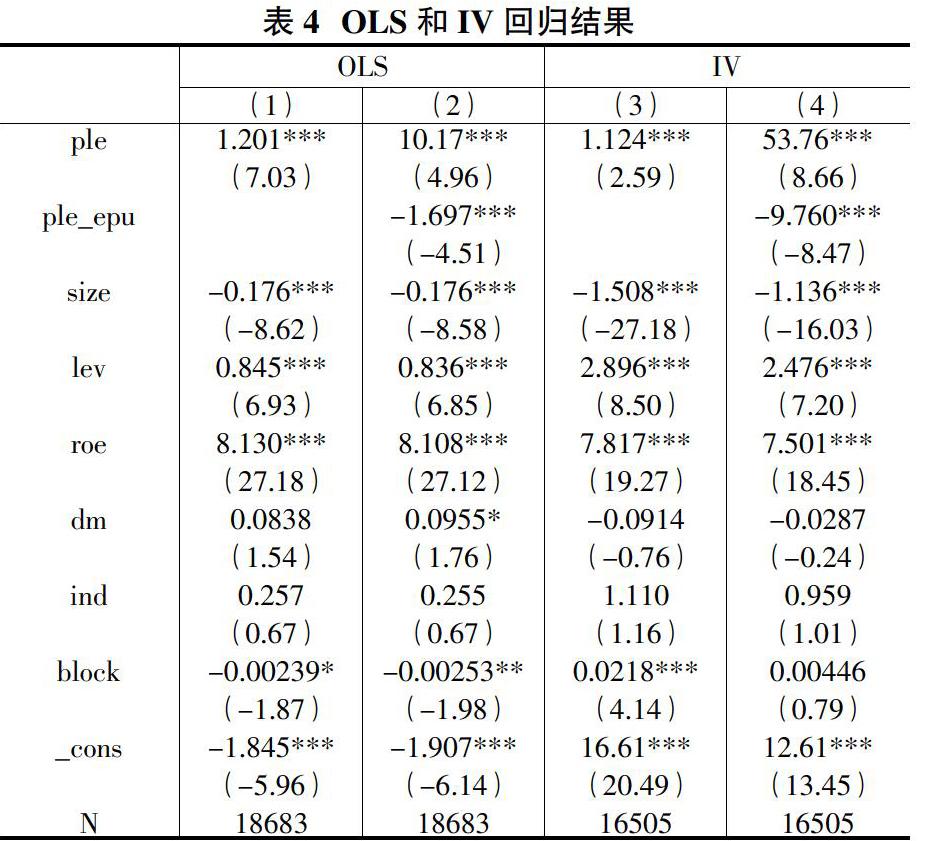

首先對模型進行Hausman檢驗,P值均小于0.05,拒絕原假設的隨機效應模型,應采用固定效應模型。接著分別利用面板OLS方法對式(2)和式(3)進行回歸,結果如表4中(1)和(2)所示,股權質押比例(ple)與市值管理(mvm)的系數為1.201,且在1%顯著性水平下顯著,說明相比未進行股權質押的上市公司,有股權質押行為的控股股東更有激勵進行市值管理,以防止股價由于異常波動而造成控制權的喪失;ple_epu的系數顯著為負(-1.697),說明經濟政策不確定性確實對股權質押與市值管理之間的影響具有減弱效應,因為當不確定性較高時,上市公司股價的基本面將受到較大沖擊,會對市值管理行為形成較大挑戰,從而降低市值管理的有效性。因此,對于政策制定部門來說,應當盡量降低經濟政策不確定性,減少經濟環境復雜性對資本市場的負面影響。

進一步,本文采用工具變量法解決被解釋變量和解釋變量間雙向因果關系可能引起的內生性問題。按照工具變量選取的一般原則,宜采用被解釋變量和解釋變量的滯后階差分項,除此之外,本文還增加了股權質押次數作為解釋變量的工具變量。具體回歸結果如表4中(3)和(4)所示:股權質押比例(ple)與市值管理(mvm)在1%顯著性水平下仍顯著正相關,股權質押與經濟政策不確定性的交叉項(ple_epu)在1%顯著性水平下仍顯著負相關,說明解決內生性問題之后,結論仍保持不變。

4? 進一步分析與穩健性檢驗

4.1 國有/非國有企業的差異

李賢、陳嫻和陳欣(2018)在研究怎樣的公司具有更強的公司市值管理動機時,發現國有企業大股東進行市值管理的動機較弱,“一股獨大”的影響仍存在。因此,本文也對國有企業與非國有企業之間的這一差異進行驗證,引入虛擬變量ple_t,當上市公司為國有企業時取1,為非國有企業時取0,回歸結果如表5中列(1)所示,ple_t的系數為-3.095且顯著,意味著國有上市公司的股權質押與市值管理之間存在負向關系,這與李賢、陳嫻和陳欣(2018)的結論基本保持一致,國有企業由于其特殊身份,相對民營企業具有更好的抗風險能力,不易受到機構和公眾的壓力,對市值進行管理的動機不強。

4.2 資金是否投向上市公司的差異

張陶勇和陳焰華(2014)從股權質押資金投向這一角度進行研究發現,控股股東將資金投向被質押上市公司時,公司績效明顯好于將資金投向控股股東自身或第三方。因此,本文也考慮資金投向是否會造成股權質押影響市值管理的差異,引入虛擬變量ple_l,當資金投向上市公司時取1,投向自身、第三方或者其他時取0,回歸結果如表5中列(2)所示,ple_l的系數為2.132且顯著,可以得出,相比將股權質押資金投向控股股東自身或者第三方,投向上市公司有助于提高市值管理的有效性。

4.3 高/低股權質押組的差異

本文進一步將樣本分為高股權質押率組和低股權質押率兩組,分析股權質押率高低是否會形成股權質押對市場管理的影響差異。回歸結果如表5中列(3)和(4)所示,雖然低股權質押率組ple和ple_epu的系數更大,但是系數符號并未有差異,說明高低股權質押兩組之間并不存在顯著的方向性影響差異。

4.4 經濟政策不確定性高/低時期的差異

前面已經證實經濟政策不確定性對股權質押和市值管理之間的關系有影響,但是分別在經濟政策不確定性高和低兩個時期是否具有差異仍有待檢驗,因此,進一步將樣本分為經濟政策不確定性高和低兩組進行實證檢驗,結果如表5中(5)和(6)所示,可以看到,在經濟政策不確定性高時期,ple的系數變為負,股權質押將對市值管理產生負向影響,這說明經濟政策不確定性高加劇了股權質押的風險,從而降低了上市公司市值管理的有效性。

4.5 穩健性檢驗

在穩健性檢驗部分,考慮到當前大多數研究股權質押的文獻采用是否發生股權質押行為作為解釋變量,本文也將解釋變量的替代變量由股權質押比例換成是否有股權質押的啞變量,回歸結果與前文的OLS和IV僅存在系數大小的差異,并不存在方向性差異,說明前文所得結果基本可靠。

5? 結論與展望

本文以2005-2018年滬深主板A股上市公司為研究對象,實證檢驗經濟政策不確定性背景下股權質押與市值管理之間的關系。研究發現:①股權質押與市值管理之間存在顯著的正向相關關系,上市公司在發生股權質押行為之后具有更大的動機進行市值管理;②經濟政策不確定性會減弱股權質押和市值管理之間的影響,并且在經濟政策不確定性較高時期,會導致股權質押和市值管理之間的關系由正向轉為負向,這意味著政策制定部門應盡可能減少政策不確定性,以避免對資本市場造成不穩定因素;③與民營企業相比,國有上市公司具有更強的抗風險能力,控股股東對控制權變更的擔憂更小,從而缺乏對市值管理的動機,導致國有上市公司的股權質押與市值管理之間存在負向關系;④股權質押資金投向不同也會造成股權質押與市值管理之間的關系發生變化,與投向控股股東自身或者第三方相比,投向上市公司有助于提高市值管理的有效性。

本文的研究結論為上市公司進行股權質押之后更好地實施市值管理措施、提高市值管理有效性提供了一定的理論支撐,也對政策制定部門維護資本市場穩定有序發展具有重要參考意義。但是本文仍存在一定局限,對上市公司市值管理具體手段缺乏研究,未來的研究可以多從市值管理手段出發進行更加深入的驗證。

參考文獻:

[1]宋巖,宋爽.股權質押與市值管理:基于中國滬深股市A股上市公司的實證檢驗[J].中國管理科學,2019(6):10-20.

[2]何斌,劉雯.經濟政策不確定性、股權質押與股價崩盤風險[J].南方金融,2019,509(01):42-50.

[3]Baker N B, Steven J D. Measuring Economic Policy Uncertainty[J]. The Quarterly Journal of Economics, 2016, 131(4).

[4]張鈺.市值管理與商業銀行市值最大化[J].理論探索,2007(6):111-113.

[5]伍華林.我國上市公司市值管理問題研究[J].經濟導刊,2007(11):38-39.

[6]杜江,史天雄.基于市值管理理論的選股模型應用[J].湖南大學學報(社會科學版),2010(4):65-68.

[7]謝德仁,廖珂.控股股東股權質押與上市公司真實盈余管理[J].會計研究,2018(08):21-27.

[8]陳德棉,何旭.送轉是為控股股東股權質押“保駕護航”嗎?——基于市值管理的視角[J].上海金融,2019(10):28-35.

[9]李賢,陳嫻,陳欣.怎樣的公司市值管理動機更強?——來自2015年中國股災停復牌數據的證據[J].中央財經大學學報, 2018,373(9):61-72.

[10]李旎,鄭國堅.市值管理動機下的控股股東股權質押融資與利益侵占[J].會計研究,2015(05):44-51,96.

[11]陳勝藍,李占婷.經濟政策不確定性與分析師盈余預測修正[J].世界經濟,2017(7):171-194.