禹洲治水:激進地王的融資戲法

2020-09-23 08:02:13杜冬東

新財富 2020年9期

杜冬東

原本偏居廈門的地產商禹洲集團,最近4年之內近乎完成從200億元到千億量級銷售規模的飛躍,并接盤李嘉誠出手的成都“地王”等項目,在業內如同神話般崛起。

雖然激進擴張,負債規模暴增,但禹洲集團的資產負債率、凈負債比率指標始終平穩,甚至明顯下降,其負債控制之術令同行難望項背。

這不僅得益于其在境外資本市場游刃有余,更值得關注的是,禹洲集團通過眾多合營企業、聯營企業實現擴張。資料顯示,不少信托公司、資產管理公司以及疑似與禹洲集團關聯的影子公司,在項目開發前期與禹洲集團及相關公司共同合營或聯營,進入項目結轉或收獲期,則以近乎零利潤出讓股權、悄然退出。在“一進一出”的“客串”運作下,禹洲集團不乏明股實債、“假合營、真控股”的利益安排,這令其負債規模及利潤數據變得更為撲朔迷離。

這些合營、聯營企業普遍資產負債率高企,甚至資不抵債,但其大量的負債不被并入禹洲集團的報表。另辟渠道"疏浚"之下,禹洲集團的表外債務規模究竟多大?外界無法查證。

新冠肺炎疫情陰霾下,庚子年的地產江湖光景有些黯淡,昔日活躍的地產大鱷紛紛銷聲斂跡,唯有一眾閩系房企繼續乘風破浪。

繼世茂集團(00183.HK)高調崛起、重奪行業前十寶座之后,又一家閩系房企不甘寂寞。2020年7月23日,李嘉誠家族旗下公司長實集團(01113.HK)宣布,以總價約71.02億元,將旗下位于四川成都的南城都匯項目出售給禹洲集團(01628.HK)和成都瑞卓置業有限公司,兩家受讓方各占50%股權。

這條新聞毫無懸念引發市場高度關注,賣方李嘉誠再度被指“套現跑路”,而大手筆出資接盤項目的買方禹洲集團也順勢被推上風口浪尖,被指“大有來頭”。

禹洲集團是發家于福建廈門的一家房企,近期剛從禹洲地產改名為禹洲集團。

自2009年在港交所上市以來,禹洲集團的銷售規模一直在百億量級徘徊。2016年總部遷往上海后,禹洲集團開始迅猛擴張,四處奪取“地王”。克爾瑞數據顯示,禹洲集團2019年合約銷售額達到751.15億元,已進入房地產行業TOP50。按照該公司董事長林龍安的設想,禹洲集團或在2020年沖擊“千億銷售俱樂部”。

據禹洲集團官網介紹,公司得名于“大禹治水”之典故,寓意“大禹治水、荒漠成洲”。中國自古以水為財。在近年流動性持續緊縮的金融市場環境下,禹洲集團于資本市場游刃有余、如入無人之境,4年之內近乎完成從200億元級到千億量級銷售的飛躍,在市場橫盤、面臨轉型焦灼的地產行業如同神話般崛起,禹洲集團的治“水”之術令人矚目。

閩系后浪:從小富即安,到激進地王

偏居海西一隅的禹洲集團,1994年創立至今已走過20多個春秋。過去多年,禹洲集團深耕廈門,在當地房地產市場的占有率遙遙領先。按照廈門市房地產業協會的說法,就每年出售的建筑面積而言,禹洲集團乃是廈門三大房地產開發商之一。

表1:2016年以來,禹洲集團拿下的部分地王項目

雖說禹洲集團在廈門地產界名聲赫赫,且2009年已在港交所上市,但在群雄逐鹿的國內地產江湖,卻長期不見經傳。原因或在于,2016年之前的禹洲集團,常年維持在百億元以下的銷售規模、營收規模,相比數千億規模的同行,仿如米粒之珠。相較于其他高歌猛進的閩系地產商,也似乎沉醉小富即安的狀態。

公開資料顯示,禹洲集團董事長林龍安最初為廈門財政系統的公務員,1994年末放棄“鐵飯碗”選擇下海創立禹洲地產。彼時,廈門市場已有多家規模房企,但林龍安認為“起步雖晚,但起點要高”。1995年,禹洲地產推出的首個樓盤“禹洲新村”,這個位于廈門市島內仙岳山麓城鄉結合部的項目,在市場贏得了一片美譽,為其賺得“第一桶金”。經過20余年的耕耘,禹洲地產的經營業績扶搖直上,林龍安的個人財富也水漲船高,2019年新財富500富人榜顯示,其以84.5億元的財富位居榜單290位。

禹洲集團開始被外界關注乃是近年之事。2016年,禹洲集團將公司總部從廈門搬遷至上海。從這一年起,禹洲集團開始動作頻頻,令市場刮目。

激進地王

2016年元旦剛過,素來低調的禹洲集團耗資26.3億元在上海閔行區拿下一塊地,該項目成交價溢價率達189.2%,成為當時上海閔行區馬橋鎮的“地王”。

同年4月,禹洲集團一天之內就在樓市火爆的合肥拿下3塊地,其中一塊土地成交溢價率達381%。

據不完全統計,禹洲集團2016年一共拿下14塊土地,總耗資168.89億元;其中有7塊“地王”,總投資132.07億元,占當年拿地總投入的78.2%,可見其擴張之心切(表1)。

2016年,禹洲集團的營業收入僅為136.72億元,而其前一年度的銷售規模也僅有140億元。也就是說,禹洲集團當年拿地的投入,遠超過當年的營業收入,也超過2015年的總銷售額。兩項數字的對比反映出,2016年的禹洲集團有多么激進。

從行業環境來看,2016年前后,國內房企正在掀起“加杠桿”的熱潮,加之當年流動性寬松,“力爭上游”大概是禹洲集團突然發起攻勢的動因。

2016年之后,禹洲集團仍以強大的沖勁攻城略地,在招拍掛、土地并購市場上表現出非凡的進攻性。2018年,禹洲集團通過招拍掛、合作開發等多種方式入手30塊土地,新進入北京、重慶、佛山等9個城市。2019年,禹洲集團的拿地投入,再一次超過了當年的公司營業收入232.4億元。數據顯示,2017年至2019年,禹洲集團的拿地投入分別達到149.6億元、80.52億元、244.4億元。

此外,自2016年7月以41.04億元收購中國煙草專賣局下屬全資公司中維地產旗下杭州市西湖區一商住地塊之后,禹洲集團于2018年投入38億元收購了沿海綠色家園(01124.HK)旗下的資產包。

2019年5月,禹洲集團首次進入成都。彼時,正值國內房地產調控從一線城市向熱點二線城市轉移,禹洲集團以134.39%溢價、18400元/平方米的樓面地價,競得成都市錦江區琉璃廠板塊一地塊。與其同日競價的碧桂園(02007. HK),拿下的另一地塊溢價也僅為34.07%。禹洲集團出手闊綽,在四川地產界出盡風頭。

一年之后的2020年7月23日,仍舊在成都,禹洲集團聯合成都瑞卓置業有限公司,豪擲71.02億元,接盤“超人”李嘉誠旗下公司的南城都匯項目。

近期正值國內深圳、東莞等多地收緊地產調控政策,且恰巧次日中央組織召開的房地產工作座談會,進一步強調“房住不炒”。處在這一敏感時點上,逆勢出手的禹洲集團自然被置于鎂光燈下。

突飛猛進

回過頭看,2016年至今,禹洲集團走過了一段激情燃燒的歲月,而市場也未辜負林龍安的期待。

經營數據顯示,禹洲集團的土地儲備從2015年的856萬平方米,增長至2019年的2012萬平方米,相當于此前的2.35倍;其合約銷售額度從2015年的140.18億元,擴大至2019年的751.15億元,增長了5.36倍,相當于每年增長1.07倍。

禹洲集團如今已在長三角一二線城市牢牢扎根。年報顯示,2016年,禹洲集團在上海、合肥、南京、廈門、福州5個城市的項目合約銷售額為198.65億元,占全集團銷售額的86%,其市場及土地儲備集中于海西地區及長三角地區。總部落滬之后,2018年,禹洲集團在長三角的土地儲備占全集團的比重高達75.85%,其經營資源進一步向長三角地區聚集。

禹洲集團近年經營業績的爆發,成果在財報上體現得淋漓盡致。Wind數據顯示,2019年,禹洲集團的營業收入達到233.67億元,是2015年103.97億元的2.25倍,相當于年平均增長約45%(表2)。同期,其資產規模增長2.77倍,凈利潤規模增長2.18倍。無論是規模體量還是質量,禹洲集團都獲得長足的提升。

禹洲集團副總裁、首席財務官兼公司秘書邱于賡曾在公開場合表態:“2020年禹洲的可售貨值約1800億,完成千億沒有難度。”2020年1-6月,禹洲集團實現累計銷售金額達到428.50億元,即使遭受新冠肺炎疫情的影響,其銷售業績仍然表現不俗,實現“千億房企”的目標或近在咫尺。

用4年時間,禹洲集團基本完成了“從200億元級到沖擊千億級”的跨越。比較來看,禹洲集團近年的增長速度,雖說與泰禾集團(000732)營業收入5年增長8.9倍、融信中國(03301.HK)增長5倍,尚有差距;但是與陽光城(000671)同期營業規模增長近3倍、世茂集團(00183.HK)增長近2倍的速度旗鼓相當,放眼整個地產圈,這一攻城略地的速度仍然可以笑傲江湖。

最近10年以來,閩系房企向來特色鮮明?在福建大本營站穩腳跟之后,普遍喜歡將總部遷往上海,有的喜歡四處建“地標”,有的喜歡拿“地王”,策略相當激進。潛伏多年之后,禹洲集團遷都上海、拿“地王”、沖擊千億銷售規模,發力較晚卻一鳴驚人,走上了一條典型的閩商路線,成為閩系地產陣營里的一匹“黑馬”。

大舉融資:高超的債務控制“技術”

眾所周知,在資金密集型的房地產行業,房企資產體量及銷售規模的大幅增長,很大程度上依賴于杠桿,禹洲集團近年的蛻變離不開巨額資本的助推。

Wind數據顯示,自2016年發起擴張后,禹洲集團的投資活動現金流量逐年暴增。2016-2019年,該項指標分別為-79.54億元、-101.57億元、-15.88億元、-189.44億元。同期,禹洲集團籌資活動現金流量分別為63.15億元、73.14億元、98.79億元和253億元。禹洲集團外部融資獲得的現金流量,基本能支撐其超速擴張的需要。

與此同時,禹洲集團的負債規模從2015年的426.05億元增長至1177.08億元,短短5年間,增長超過751億元。

剔除銀行渠道的間接融資來看,Wind數據顯示,2016年至今,禹洲集團在國內發行債券募集了30億元資金,此外在海外發行包括永續債在內的債券,募集資金63.8億美元(折合441.5億元人民幣)。也就是說,禹洲集團通過債券融資獲得超過470億元資金,其中美元債券占比超過93%(表3)。

同期內,融創中國(01918.HK)、新城控股(601155)、世茂集團(00813.HK)、融信中國、陽光城、泰禾集團的債券融資規模分別為82.9億美元(折合人民幣約573.67億元)、418.58億元、458.4億元、45.44億美元(折合人民幣約314.44億元)、367.2億元、265.79億元。同行對比顯示,禹洲集團的債券融資規模已超過多家千億銷售規模的房企,直追TOP5房企融創中國,在閩系地產陣營中遙遙領先。

表2:禹洲集團2015-2019年主要財務指標(單位:億元)

表3:禹洲集團2016年至2020年8月的債券融資情況

融資成本方面,禹洲集團從最初的6%逐步攀升至2019年的8.5%左右,總體保持在10%以下。進入2020年以來,禹洲集團發行了3期美元企業債,其融資成本從前期的8.3%下降至7.375%,呈現下行趨勢。

在2016年第四季度之前,中國的公司債融資政策相對寬松,房企的債券融資規模擴大。禹洲集團在國內債券市場僅完成1筆融資。此后,國內融資環境開始轉變,房企融資難度驟增。尤其是2018年5月之后,上市房企融資總額創下最低。最近數年,金融市場緊縮的背景下,房企“加杠桿”并不容易,禹洲集團的融資全力向境外資本市場轉移。

歸結起來,在資本市場的緊縮周期下,禹洲集團在海外債券市場近乎暢通無阻,其債券融資能力是同量級房企無法企及的。海外債券融資的無往不利,正是禹洲集團得以高歌猛進的關鍵因素。

房企的融資能力,不僅與金融監管的政策環境息息相關,更重要的是由房企自身的質地決定。本質上看,禹洲集團在境外資本市場游刃有余,奧秘或在于其債務指標的控制技術。雖說禹洲集團近年激進擴張,負債規模暴增,但其資產負債率、凈負債比率指標卻始終平穩,甚至明顯下降。

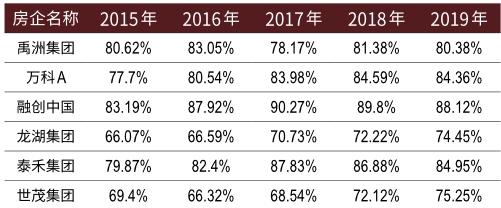

Wind數據顯示,禹洲集團2019年的資產負債率、凈負債比率分別為80.38%、65.64%,這一水平不僅低于擴張前夕2015年的80.62%、79.43%,更低于擴張最為兇猛的2016年同項指標(表4)。2016年,禹洲集團的資產負債率、凈負債比率分別為83.05%、71.7%。可以看出,經過數年的激進擴張、大舉負債之后,禹洲集團的資產負債率總體保持平穩,下降0.24個百分點;凈負債比率反而創下了近年的歷史新低,下降超過6個百分點。2020年8月24日,禹洲集團公布的中報數據顯示,其凈負債率進一步下降至64%。

按照正常的商業邏輯,房企大舉負債擴張與低資產負債率二者是難以共存的。環顧地產行業,過去近10年,房企處于加杠桿的周期,債務與規模齊頭并進的擴張普遍存在,房企資產負債率指標驟增乃是家常便飯。

過去5年間,萬科A(000002)、融創中國、龍湖集團(00960.HK)等企業的資產負債率伴隨銷售規模的增長而逐年攀升,無一不是上升5-8個百分點,尤其龍湖集團最高,上升達8.38%(表4)。如此可見,禹洲集團的負債控制“技術”,并非尋常可比。

暴增的少數股東權益

一般而言,企業的債務指標,與之當期的有息負債、現金規模及所有者權益有關。前述三項因素的平衡,將決定企業資產負債率及凈負債比率的增減、升降。也就是說,禹洲集團的資產負債率及凈負債率保持相對平穩,不僅受益于其銷售業績帶來的貨幣資金增加,一定程度上降低了其有息債務規模,更與其所有者權益的迅猛增長休戚關聯。

Wind數據顯示,2015年至2019年,禹洲集團的股東權益規模從102億元增長至287億元,增長了281.37%(表5)。也就是說,在現金規模急速增長之時,禹洲集團的所有者權益也不斷積累,其對應的凈負債率計算公式中的“分母”變大了。

在所有者權益當中,禹洲集團的少數股東權益增速最為醒目。其少數股東權益占股東權益的比例從5.88%上升逐步攀升至2019年的20.21%,即最高占比超過了1/5。2015年,其少數股東權益為6億元,至2019年該項指標達到了58億元,增長近9.67倍。同期內,禹洲集團歸屬母公司股東的權益規模從96億元增長至229億元,增長僅2.38倍。

禹洲集團少數股東權益的增速,遠超其同期的營業規模、凈利潤及銷售規模的增速,也遠超同期歸屬母公司股東權益規模的增速。這意味著,禹洲集團急速膨脹的少數股東權益,成為左右其資產負債率及凈負債比率指標的關鍵變量。

進一步看,禹洲集團少數股東權益的暴增,背后是其持續增加的合營企業和聯營企業體量。

這究竟是什么情況?這些企業如何影響禹洲集團的債務指標及財務數據呢?

疑問重重的合聯營企業

如前文所述,2016年之前的禹洲集團頗有小富即安的風格,自然也少有與外部企業展開合營和聯營。2016年開始,伴隨禹洲集團的高歌猛進,其合營和聯營企業規模也暴增。

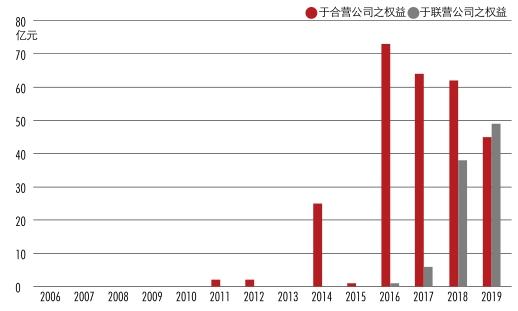

Wind數據顯示,2016年,禹洲集團的合營企業權益從前一年度的1億元暴增至73億元(圖1)。2017至2019年,禹洲集團合營企業的權益分別為64億元、62億元、45億元。2016年,禹洲集團聯營公司的權益為1億元,至2017年則增長至6億元,2018年和2019年則分別達到38億元、49億元。

從數據上看,最近幾年,禹洲集團合營企業的體量規模及增速是逐年下降的,而聯營企業資產體量及其增速逐年遞增。這或意味著,禹洲集團越來越青睞聯營企業的模式。

2016-2019年,禹洲集團的股東權益規模分別為117億元、174億元、214億元、287億元。這相當于合營公司和聯營公司的權益之和,占禹洲集團同期股東權益(含少數股東權益)的比例分別達到63.25%、40.23%、46.73%、32.75%。可見,合營企業和聯營企業板塊的體量在禹洲集團當中占有的分量之大。這也反映出,禹洲集團2016年開始的激進擴張,很大程度上借助于合營企業和聯營企業的方式。

根據年報資料,2016-2018年,禹洲集團的合營企業數量分別達到10家、18家、12家;同期的聯營企業數量分別達到2家、8家、8家。不過,禹洲集團公開的合營企業和聯營企業資料介紹,近年相對簡略。到2019年,禹洲集團年報公布的合營企業僅剩3家、聯營企業則剩下2家。剔除重疊的名單綜合計算,禹洲集團涉及的合營企業、聯營企業分別有16家、13家,共有29家。

據禹洲集團旗下一家重要的子公司?廈門禹洲鴻圖地產開發有限公司(下稱“禹洲鴻圖”)于2019年3月29日公布的債券募集說明書介紹,截至2018年第三季度,禹洲鴻圖共有27家合營公司和14 家聯營公司。禹洲鴻圖所列的合營企業及聯營企業,與禹洲集團披露的29家名單存在部分重疊,剔除重疊的部分,新財富最終獲得52家合營企業和聯營企業的名單。

表4:禹洲集團與部分同行的資產負債率變化對比

表5:2015-2019年禹洲集團的股東權益相關數據變化(單位:億元)

圖1:禹洲集團近15年來的合營和聯營企業權益變化

禹洲集團上述公布的合營企業和聯營企業,未必是其全貌,更多關聯的合營企業和聯營企業或已下沉至旗下的子公司。

不以持股比例作為合營聯營標準

新財富對上述52家合營和聯營企業的工商資料進行查詢發現,禹洲集團(或通過旗下子公司)在其中16家持股超過51%,持股最高達到80%,其中既有合營企業也有聯營企業;有10家持股介于49%-50%。禹洲鴻圖的27家合營企業中,有13家持股超過51%,持股最高的也達到80%。綜合計算,禹洲集團(或通過旗下子公司)持股比例在50%及以上的合營和聯營企業有22家,占52家的42.3%。

通常,按照《公司法》規定,其中一方持股比例超過51%即可獲得公司的(相對)控制權。禹洲集團上述合營和聯營企業的持股狀況,不少已超過51%的持股劃線,一般會被上市公司并表,但禹洲集團并未作此處理。

對此,禹洲集團在債券募集說明書中表示,“公司章程規定,股東會議重大事項所行使的職權需經全體股東一致通過,董事會所行使的職權需經全體董事或岀席董事會會議的董事一致通過”。

根據《民法通則》相關規定,合營企業和聯營企業的持股關系及運作模式是否適用《公司法》或是《合伙企業法》,依據具體情況而定。企業間的合營企業或聯營規則,原則上是根據合作方的合同約定。《公司法》第四十二條規定,“股東會會議由股東按照出資比例行使表決權;但是,公司章程另有規定的除外”。這就意味著,公司章程可以約定股東會是否按照出資比例行使表決權,即如果約定為否,51%的持股也將失去相對控制的意義。

因此,并非是持股超過50%就被認定是控股子公司。根據前述公司章程的約定,即使禹洲集團持股超過51%,但這些企業仍認定為合營(聯營)企業,無須并表。

進一步考察禹洲鴻圖旗下41家合營企業和聯營企業的財務數據可見,有12家合營企業的資產負債率超過90%,其中6家超過100%;聯營公司,有7家資產負債率超過90%,其中1家超過100%(表6)。這19家企業負債規模之和達到346.41億元。資產負債率超過100%,意味著該公司已經資不抵債。這些企業資產規模超過10億元的,有12家。

禹洲鴻圖是禹洲集團旗下重要的子公司,其銷售規模長期占據后者的60%以上。然而,禹洲鴻圖的合營企業和聯營企業合計虧損超過1.72億元(表6)。同時,禹洲鴻圖大量的合營企業和聯營企業,并未給禹洲集團帶來可觀的利潤。年報數據顯示,2016-2019年,禹洲集團合營企業帶來的利潤分別為9179萬元、-6472萬元、-7427萬元和-6349萬元。同期,聯營企業帶來的利潤分別為-848萬元、-1877萬元、2185萬元和2.29億元。

也就是說,禹洲集團投資規模一度高達70億元的合營企業持續多年虧損,最近4年帶來的虧損是1.1069億元。同期,聯營企業帶來的利潤總和則達到2.236億元。2020年的中報數據顯示,禹洲集團實現收入140.69億元,同比增加20.36%;凈利潤15.5億元,則同比下降18.72%。其“增收不增利”的原因之一即是合營企業和聯營企業的投資虧損高達1.78億元。

但2016-2019年,禹洲集團的凈資產收益率(ROE)介于17.01%-20.63%,同期的銷售凈利潤率也介于14.39%-16.98%。合營企業與聯營企業持續多年虧損,這與禹洲集團旗下的控股子公司及全資機構的盈利能力形成很大的反差。

禹洲集團的存貨周轉率介于0.3-0.49之間,雖說房企需要與各方協作拿地,合營或聯營企業經過2-3年的時間,也將形成結轉收入。即使考慮樓盤項目有結算周期的因素,若2016年拿地的項目,最遲也在2019年內的財報形成收入和利潤。

但總結而言,上述高負債的合營和聯營公司,未能給禹洲集團帶來實實在在的利潤。最近4年,禹洲集團規模70億-100億元的合營企業和聯營企業資產,實際產生的凈利潤不過1.1億元,粗略估算回報率僅在1%左右,與旗下控股資產的回報率形成明顯對比。

表6:截至2018年9月末,禹洲鴻圖的合營和聯營公司財務狀況

禹洲集團何以組建大量的合營和聯營公司?這些合營、聯營機構是何來頭?

金融機構“一進一出”:明股實債的安排?

新財富對52家合營及聯營企業的工商資料進行深入追蹤發現,禹洲集團合營企業和聯營企業的合作方主要包括三類:房地產企業、金融機構以及無法查證背景的其他企業,其中合作方為房地產企業的有29家、金融機構的有9家、無法查證背景的其他企業有17家(其中4家企業的合作方同時包含有金融機構),還有1家是通訊企業揚子電纜。

禹洲集團的合作方很大部分為房地產企業。與其合作的單位多為國內大型房企,如碧桂園、招商蛇口(001979)、新城控股、藍光發展(600466)、正榮地產(06158.HK)、弘陽地產(01996.HK)等,而蘇州灝溢房地產開發有限公司、廈門市濱溪置業有限公司之類房企,均由多家知名房企共建而成。

2015-2019年,禹洲集團與同行的合聯營企業數量分別為1家、3家、5家、7家、14家,并且聯營企業越來越多,合營企業則相對較少。與同行合聯營的企業有29家,約占整體近56%,其中有10家禹洲集團方面的持股高達49%-51%。這些合聯營企業,其中并無金融機構及未知背景的工商企業參與,參股的各家房企的真實背景及持股情況清晰可查。

除此之外,還有不少信托公司、資產管理公司等金融機構“客串”于高負債的合營和聯營企業。這些金融機構在項目開發前期與禹洲集團及相關公司共同合營,進入項目結轉或收獲期則以近乎零利潤出讓股權、悄然退出。

在前述合營和聯營規則之下,一方面,房企可不將部分高股權比例的企業并表,如此一來,大量的債務可安置于表外;另一方面,房企通過讓渡表決權或者董事會決議安排,也為讓渡控股公司的控制權提供了便利,如此,在合營企業轉換身份時方便獲取賬面收益,從而可靈活美化公司的利潤數據。

啟信寶工商信息顯示,成立于2016年5月的合肥溢豐房地產開發有限公司(簡稱“合肥溢豐”),最初由禹洲集團旗下上海康泰房地產開發有限公司(簡稱“上海康泰”)100%持股。2016年8月29日,前海開源資產管理有限公司(簡稱“前海開源”)入股合肥溢豐,持有50.4%股權,也即上海康泰持有合肥溢豐剩余49.6%股權。如此,合肥溢豐從禹洲集團的全資子公司變身成為其合營企業。

合肥溢豐負責開發的項目包括禹洲銀河PARK,該項目于2016年已順利拿地。年報顯示,2017年11月,前海開源又將其所持的合肥溢豐50.4%股權轉讓給上海康泰,上海康泰為收購該項股權耗資1.51億元。彼時,合肥溢豐再度成為上海康泰的全資子公司。按照前海開源入股之時出資額1.5億元計算,持股合肥溢豐18個月之后,其近乎以平價退出。如此,前海開源入股該項目的初衷何在呢?

年報顯示,禹洲集團旗下的中維地產浙江有限公司(簡稱“中維地產”),是其2016年7月耗資41.04億元競買而得的公司。該公司旗下擁有禹洲杭州項目,項目土地儲備面積29.87萬平方米,權益土地儲備面積達14.49萬平方米。

2016年12月,持有中維地產100%股權的禹洲鴻圖,以12億元的價格將其所持51.5%的股份轉讓至深圳市東渥潤澤投資企業(有限合伙,簡稱“東渥企業”)。如此,中維地產從禹洲鴻圖的全資子公司變為合營公司,后者的持股下降至48.5%。

啟信寶工商資料顯示,東渥企業最初的股東為深圳市東渥投資管理有限公司,該公司的唯一合伙人是一家名為Genius Basw Limited的香港公司。2016年12月26日,招商證券資產管理公司成為東渥企業的合伙人。

然而,2018年12月,東渥企業又將其所持的51.5%中維地產股權轉讓回禹洲鴻圖,轉讓價為12.01億元。這意味著,持有兩年中維地產股權的東渥企業僅象征性地獲得100萬元回報。與此同時,招商證券資產管理從東渥企業中退出。

事實上,禹洲鴻圖的募集書顯示,截至2018年,中維地產旗下地產項目實現合同銷售80億元以上,銷售去化率超過80%,正處于收獲期,即將貢獻可觀的收益。面對唾手可得的利潤,東渥企業提前退出而將利潤拱手相讓,同樣令人費解。

表7:禹洲集團的合聯營企業中“一進一出”的金融機構情況

此外,合肥澤翔房地產開發有限公司(下稱“合肥澤翔”)的情況,與前述案例相似。合肥澤翔早前是禹洲集團旗下全資子公司,由上海康泰100%持股。工商信息顯示,2016年9月,該公司投資人發生變更,中信信托入股合肥澤翔,持有50.4%股份,后者自此成為禹洲集團的合營企業。彼時,中信信托的認繳和實繳出資額是3.05億元。而兩年之后,中信信托又悄然退出,上海康泰出資3.05億元收購了合肥澤翔50.4%股份,禹洲集團再度成為后者的全資控股股東。兩年時間,中信信托“一進一出”最終空手而回,令人稱奇。

相似的戲法,相繼在禹洲集團其他多家合聯營企業上演(表7)。中信信托、渤海國際信托、興業國際信托及中誠信托相繼在漳州市隆興房地產開發有限公司、蘇州禹洲軒溢房地產開發有限公司、蘇州裕成房地產開發有限公司、武漢藍空房地產開發有限公司等“一進一出”,近乎免費扮演客串角色。

工商登記資料顯示,截至2020年8月,杭州工商信托、中國信達資產管理已相繼入股禹洲集團旗下的關聯企業浙江舜鴻房地產開發有限公司、廈門灝天惠港投資合伙企業(有限合伙)發,分別持股20%、23.42%。若無意外,這些金融機構又將擇機退出。

在持股數年之后,金融機構以幾乎忽略不計或零回報,且都在項目后期退出,“客串”行蹤頗為蹊蹺。顯而易見的是,將旗下全資子公司轉為合聯營企業之后,若再獲得金融機構的入股,禹洲集團可再度將大量的債務安置于表外。

那么,合聯營企業中“客串”的信托、資產管理,是否禹洲集團明股實債的變相操作呢?正所謂天下沒有免費的午餐,逐利的金融機構究竟是“免費”走一遭,還是禹洲集團為其提供了收益回報安排呢?

影子公司的“龍套”戲法:假合聯營,真控股?

新財富對工商資料追蹤發現,禹洲集團的合聯營企業股東中,還存在大量的神秘股東?最初為禹洲集團全資所有的子公司,相繼將部分股權轉讓予相關股東,從而變身為合營和聯營企業;而待到項目的成熟期,前述入股的股東又全身而退。這一手法與金融機構的“一進一出”頗為相似。

啟信寶工商資料顯示,合肥舜洲置業有限公司(簡稱“合肥舜洲”),最初的股東包括廈門亦海咨詢有限公司、廈門禹洲集團地產投資有限公司、禹洲文化創意發展有限公司3家公司。2015年3月,廈門瀚洲通訊有限公司(簡稱“廈門瀚洲”)入股合肥舜洲,廈門亦海咨詢有限公司退出。2017年6月,廈門瀚洲消失在合肥舜洲的股東名列中。

資料顯示,合肥舜洲所負責的禹洲天璽項目,2017年住宅銷售面積和銷售金額均位列合肥市前三甲,乃是禹洲鴻圖2017年前五大收入項目。2017年,禹洲鴻圖確認天璽一期16.96億元的收入,2018年前9個月天璽項目貢獻20.71億元,合計貢獻營收近40億元。也就是說,在合肥舜洲進入“收獲期”時,廈門瀚洲將到手的利潤拱手相讓。

上海澤翔房地產開發有限公司(簡稱“上海澤翔”)的情況亦是如此。早在2016年1月,上海澤翔的股東包括持股60%的廈門舜潤貿易有限公司(簡稱“廈門舜潤”)、持股40%的禹洲文化創意發展有限公司。但是2018年2月,廈門舜潤退出股東名列,上海康泰承接。2018年報資料顯示,禹州集團收購該筆股權資金投入為13.89億元。

如此,上海澤翔成為禹洲地產旗下子公司。截至2020年8月,啟信寶工商資料顯示,上海澤翔目前由禹州集團100%持股。進一步查詢上海澤翔資料發現,該公司主要負責“雍賢府”項目。

“雍賢府”項目總建筑面積17.48萬平方米,截至2018年第三季度,去化率達到58.58%,累計實現合同銷售金額36.16億元,該項目一度屬于禹洲鴻圖旗下貢獻最大項目。2016年1月至2018年,“雍賢府”項目已開始大規模預售、進入銷售的“收獲期”,廈門舜潤為何全身而退?

合肥博洲房地產開發有限公司(簡稱“合肥博洲”)早前為禹洲地產(泉州)有限公司全資子公司,其49.01%股權于2017年12月轉讓至杭州舜嘉貿易有限公司。此后在2020年1月2日,杭州舜嘉貿易有限公司又從合肥博洲股東名列中消失,合肥博洲再度回歸成為禹洲集團全資子公司。相似的情況已在禹洲集團旗下的眾多合營和聯營企業中反復出現,相關企業多達17家(表8)。

新財富進一步追溯工商資料發現,這些神秘出入的公司,股東背景頗為相似,各家股東之間存在不同程度的關聯關系。如表9所見,各家公司的股東多為自然人,且高管和監事存在大量的交叉任職,股東之間的交叉持股現象普遍。這些自然人股東,以及部分為香港公司的股東,其真實背景均無從查證。

細查之下,更多疑點浮出水面。例如,廈門舜潤貿易有限公司注冊資本2100萬元,實繳注冊資本100萬元,唯一的自然人股東是林慧芳,每次更改前和更改后的聯系方式也和廈門瀚洲通訊有限公司一致。此外,廈門瀚洲通訊有限公司由林麗紅持股60%、張紀吉持股40%,其注冊資本為2100萬元,但實繳金額僅有100萬元,兩位自然人股東卻能拿出超過6億元投資禹洲集團項目公司。

這些公司以廈門注冊的公司為主,名稱中夾帶著類似“堯舜禹”系列字樣,與禹洲集團公司名稱風格相近;其中的自然人股東及關聯高管多為“林氏”,而禹洲集團實際控制人亦是林氏。這些企業是與禹洲集團存在關聯關系,還是一切都是巧合呢?

表8:禹洲集團的部分合營及聯營企業關聯股東情況

表9:禹洲集團合營企業和聯營企業關聯公司的部分情況

倘若這些表面上毫無關聯的企業,實質上是禹洲集團關聯的“影子公司”,這是否又意味著,前述名義上為合營和聯營的企業,實質是禹洲集團在“左右手合作”的“真控股”?通過類似的持股安排,進一步將禹洲集團的債務規模隱藏在表外呢?

難以估量的表外債務:財務數據失真?

禹洲集團及旗下究竟有多少合營企業及聯營企業,難以查證,但通過其合營企業及聯營企業的資料展示,禹洲集團債務控制的真相,得以部分揭開。

啟信寶工商資料顯示,2016-2018年,禹洲集團陸續完成了至少12家關聯的合營和聯營企業的股權收購,實現了對該類企業90%以上的控股或全資所有。禹洲集團披露的合聯營企業中,2016年,其對5家合營和聯營企業的持股最高僅有51%。但截至2020年8月,禹洲集團對其中4家已實現100%持股,其中1家為90%控股。2017年的情況相似,至發稿之時已經完成3家(疑似)100%持股,2家明確為100%所有。

從某種意義上說,實現全資所有或控股是禹洲集團對這些合營和聯營企業的終極目標,大部分曾經在前述合聯營企業名錄中出現的金融機構、入股公司,可能都不過是禹洲集團歷史天空劃過的“流星”。

如前文所述,不管是金融機構抑或是疑似關聯的影子公司,其與禹洲集團的合作均處在項目前期,待到“收獲”將近,無不是將房地產項目的果實拱手相送上市公司,禹洲集團成為唯一的受益方,少數股東則甘當綠葉。Wind數據顯示,2016-2019年,禹洲集團少數股東損益分別為3億元、3億元、2億元、4億元,與禹洲集團同期所獲凈利潤相距甚遠。如此的股權安排下,大量的負債均不再體現于禹洲集團的財務報表,隱藏債務這或是其“治水”的精髓所在。

截至2018年第三季度,僅禹洲鴻圖披露的財務數據顯示,39家的合營和聯營企業的負債規模之和達到495.08億元,禹洲集團2018年的負債總計為936.33億元,前者相當于后者的52.87%。合營和聯營企業所涉及的債務,多大程度上為禹洲集團所有?或者說,其表外債務究竟多大?這或許只有禹洲集團能回答。

禹洲集團的表外債務已引起市場的擔憂。2020年4月9日,穆迪將禹洲地產的“Ba3”企業家族評級(CFR)和“B1”高級無抵押債務評級列入評級下調觀察名單,展望從“穩定”調整為評級觀察。4月17日,標普將禹洲地產的長期發行人信用評級從“BB-”下調至“B+”,展望為“負面”。標普下調禹洲地產評級,是認為公司去杠桿化前景仍不明朗,原因是該公司在未合并的合資企業中有著廣泛的敞口,而且由于未確認銷售有限,收入增長可能會放緩。

如前文提及,倘若公司章程可約定股東會不以出資比例行使表決權,那么公司67%的絕對控制線及51%的相對控制線均會失去相應的意義。這為房地產行業不以股東持股比例作為的合營企業和聯營企業確定控股及財務并表,提供了法律基礎及運作空間。按照這一規則,理論上,房地產企業可以通過設置無限量的合營企業和聯營企業,將無限量的債務隱藏于表外,以配合其資本運作。

有房地產資深人士對新財富表示,房地產企業與金融機構及自然人控股的公司合營和聯營的模式不足為奇,不以持股比例而是公司章程作為確認合營企業和聯營企業的標準,在地產圈內也屢見不鮮。借此操作,房地產企業可輕松將負債安置在表外,將利潤放置于表內。相關機構“一進一出”的運作,房企可以輕易且靈活操縱財報數據,甚至為所欲為。事實上,上市公司的真實負債指標,不僅深刻影響其融資能力及擴張上限,也直接決定著ROE、凈利潤等各項財務指標的真實性。倘若上市公司大量隱藏債務及利潤操縱,其財務報表數據終將形同虛設、全面失真則不會是危言聳聽。從某種意義上說,這或為上市公司財務造假埋下了禍根。

8月20日,中國人民銀行、住建部會同相關部門在前期廣泛征求意見的基礎上,已經形成了重點房地產企業資金監測和融資管理規則。監管部門通過控制金融機構向地產投放的融資規模來調控地產,或成為主要模式。接下來房企響應監管要求,“降負債”勢必成為主旋律。預計后續房企也會采取應對措施以“降負債”。如此一來,比如尋求與房企同行或者金融機構的股權合作,或真股權,或明股實債,各種表內負債轉表外的操作將層出不窮。

禹洲集團的運作手法,在房地產行業普遍存在。上市公司的合營企業和聯營企業的邊界在何處?大量的關聯交易非關聯化操作應當如何監管?或許是需要監管機構解決的課題。