過高負債成本降低息差、吞噬利潤上海銀行業績起伏不定 難以提供股東穩定回報

2020-09-27 23:21:22王立峰

證券市場紅周刊 2020年37期

王立峰

作為國內規模居前的城市商業銀行,上海銀行維持股價穩定的進程與其上市以來的時間一樣長。從2016年11月上市至今不到四年的時間,持股5%以上三大股東兩度出手拯救股價,合計耗資27.67億元。

上海銀行2016年11月IPO上市,募集資金107億元,用于補充資本金。從上市開始,股價表現就呈現低迷,以復權前價格來看,從上市后的高點至今,其股價下跌了近三成,其整體呈現長期橫盤震蕩格局。

不僅如此,2018年5月,以及2019年6月,上海銀行還兩次因為觸及股價穩定機制,即“股票連續20個交易日的收盤價均低于本公司最近一期經審計的每股凈資產”。隨后,上海銀行持股5%以上三大股東,上海聯和投資有限公司(以下簡稱“聯和投資”)、上海國際港務(集團)股份有限公司(以下簡稱“上港集團”)和西班牙桑坦德銀行有限公司(以下簡稱“桑坦德銀行”)分別予以增持,兩次合計增持金額達27.67億元(見表1)。

表1 三大股東增持上海銀行情況

上海銀行,地處中國最繁華的大都市——魔都上海,成立于1996年,擁有2.39萬億資產總額。以資產總額來算,A股上市的21家區域性銀行中,上海銀行居次席,僅落后于北京銀行,接近另外一家股份制銀行華夏銀行的資產規模。

不過,以市值來看,上海銀行沒有體現出其應有的地位。規模僅為其60%多一點的寧波銀行,總市值接近上海銀行的一倍;規模僅為其一半的杭州銀行,市值約為上海銀行的70%。從估值水平來看,上海銀行0.74倍的PB,5.6倍的PE(TTM);寧波銀行2.1倍的PB,13倍的PE(TTM)。

盡管有持股5%以上股東的巨額增持,但是上海銀行的市值依然低迷。顯然,市場投資者與其持股5%以上的股東之間產生了嚴重的價值認知分歧,原因在于這家銀行的業績并不能讓投資者足夠信服。

業績起伏不定 難以提供穩定的股東回報

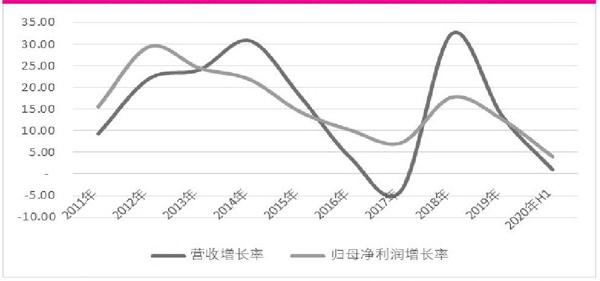

從歷史的表現看,上海銀行顯然不是一家業績優秀的商業銀行,因為業績過于陰晴不定。以最近5年為例,上海銀行經歷了2015-2017年兩年的業績低迷,隨后是2018年和2019年的相對較高業績增長,進入2020年,業績再度低迷。當然,今年上半年有疫情因素的影響,但是歷史數據依然波動太大(見圖1)。

圖1 上海銀行起伏不定的營收和歸母凈利潤情況

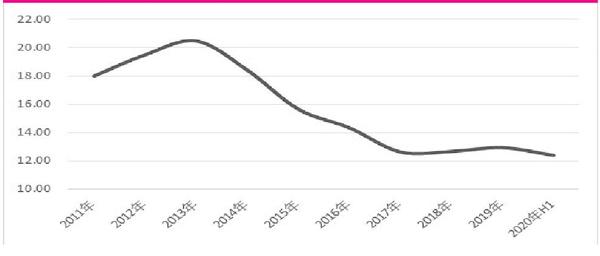

業績不穩定影響股東回報。從加權凈資產收益率(ROE)來看,上海銀行的ROE從2011年整體呈現大幅下降趨勢(見圖2)。從與可比競爭對手來看,在A股全部36家商業銀行中,今年上半年,上海銀行的ROE位居第9位(2019年為第11位),在21家區域性商業銀行中,位居第8位(2019年為第6位),低于寧波銀行、南京銀行、成都銀行、杭州銀行等同行競爭對手。

圖2 上海銀行的加權ROE

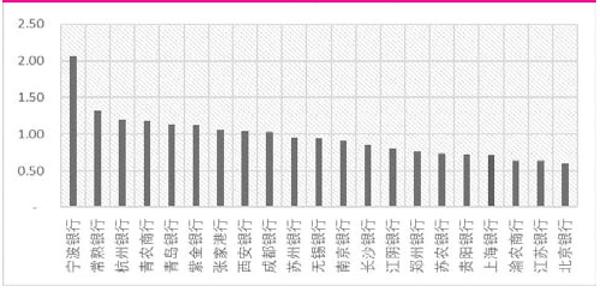

站在股東角度,上海銀行ROE不突出,分紅率也不算高,歷史分紅率22%,低于四大行30%的分紅率,這些都降低其股價的吸引力。這也部分解釋了上海銀行的估值水平低于寧波銀行、南京銀行、杭州銀行等商業銀行的原因(圖3)。以上三大股東聯手增持,只是暫時維持了市值的穩定,但是這不等于穩定的股東回報。

圖3 上海銀行在21家區域性銀行市凈率水平排名18

過高負債成本降低息差、吞噬利潤

上海銀行的業績不理想,重要原因在于其過低的息差。今年上半年,上海銀行的凈息差僅為1.7%,遠低于同期全國商業銀行平均水平。中國銀保監會數據顯示,今年上半年全國商業銀行凈息差2.09%,上海銀行要低39個BP。

從可比的區域性銀行來看,2020年上半年,上海銀行的凈息差水平位列區域性銀行倒數第一,較排名第一的常熟銀行低了1.39%,也低于北京銀行、寧波銀行、南京銀行等競爭對手(見圖4)。

圖4 上海銀行凈息差水平在區域銀行排名倒數第一

由于上海銀行總體上依賴于息差獲利,凈利息收入貢獻其營收的近七成,因此,較低的凈息差勢必會導致較低的營收與利潤。

上海銀行凈息差較低,源于資產定價能力以及負債成本管理薄弱。負債端成本在不能獲得足夠的資產端收益率補償的前提下,最終的結果一定是較低的利差和息差。從財報數據來看,上海銀行的計息負債平均成本2019年為2.51%,受益于央行釋放流動性,以及存款準備金率下調,今年上半年上海銀行的負債成本下降了19個BP至2.32%,同期資產端收益率下行20個BP至4.24%。資產端和負債端利率幾乎同步下行,很明顯,上海銀行缺乏足夠的手段緩釋負債端成本。上海銀行財報中聲稱,其資產端收益率下行,受到了疫情以及金融向實體經濟讓利的雙重沖擊。

這個解釋有一定道理,也與國內商業銀行的整體息差趨勢一致,但還不盡然。與同行對手相比,上海銀行在息差方面存在差距。以區域性銀行凈息差最高的常熟銀行為例,其負債端利率2.32%,但是資產端收益率5.49%,二者形成3.17%的凈利差,遠超上海銀行的1.92%。寧波銀行更具代表性,其負債端與資產端利率分別為2.22%和4.51%。進一步說,寧波銀行以更低的成本,撬動了更高資產收益率的客戶,上海銀行落后也就不足為奇。

負債端成本與資產端收益率的不匹配,所帶來的盈利壓力,會導致商業銀行經營中的行為異化,這可能讓其資產隱藏風險。今年8月中旬,上海銀保監局對上海銀行連開三張罰單,并就上海銀行2014年至2019年的23項違法違規行為予以處罰,罰沒1652萬元,事件的起因正是部分流動資金貸款“嚴重違反審慎經營規則”,并涉及理財業務、個人貸款業務、經營性物業貸款、虛增存貸款、違規收費以及監事會履職嚴重不到位等23宗罪。

從營收結構看,盡管非息收入占比超過30%,但是不代表其競爭力有多好,反而說明其可能隱蔽業績“暗區”。

事實上,從營收結構來看,上海銀行還是一家再傳統不過的城商行,傭金和手續費收入占比不足15%,且逐年下降。上海銀行傭金及手續費凈收入占營收的比重相比2017年下降了4個百分點至14.5%。

就手續費及傭金凈收入來看,在36家A股上市銀行中,上海銀行全國排名居中,與領先的興業銀行、民生銀行等股份制銀行30%上下的業務占比相比較,差距非常明顯。在國內區域性銀行中,上海銀行總體排名居前,但落后于寧波銀行、青島銀行以及南京銀行。這些數據和事實都在提醒投資者,上海銀行在為客戶提供服務和客戶的黏性方面,存在很大不足,這顯然會制約其業務和盈利的拓展空間。

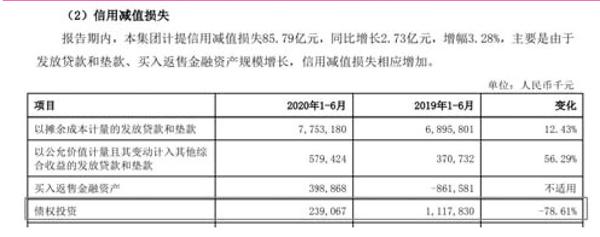

對于投資者來說,上海銀行的隱蔽業績“暗區”,就是它的投資收益。盡管從報表看,今年上半年投資收益50.26億元,對于營收的貢獻高達20%,但是這個收益并不穩定。今年上半年的投資凈收益相比去年上半年就下降了15%。往前看,2016年,上海銀行投資收益方面的金額是16億元,隨后連續增長,2019年達111億元。

上海銀行的投資資產廣泛分布在債券、基金、同業存單、股權投資,以及資產支持證券,資金信托計劃及資產管理計劃等方面。這些資產中部分以公允價值計價,還有一部分債權投資,尤其是那些資產管理計劃、收益憑證、商業銀行理財產品等,市場缺乏公開報價。外界投資者很難準確了解這些資產面臨的經濟風險大小。舉例來說,上海銀行在債權投資方面,去年上半年計提了超過11個億的減值損失,但是今年上半年僅計提了2.4億元的減值損失。從財報數據看,今年上半年末的債權投資余額相比去年半年末還要高出579億元(見圖5)。

圖5 2020年上半年上海銀行信用減值情況

顯然,站在投資者角度,這些并不透明的資產,隱含風險,因為并不知道哪一天會突然出現大幅的資產減值,這同樣會降低股東回報。

存款余額上升增速下降高增長難以持續

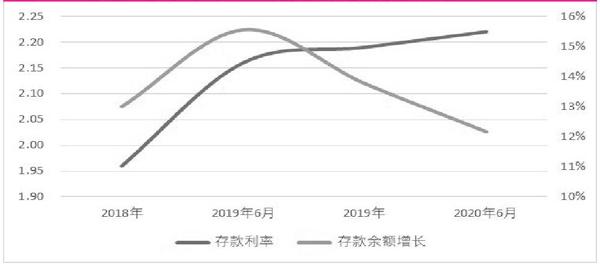

上海銀行的存款過去1年多一直在維持較高增長,其存款額今年上半年大幅增加近1000億元,相比2018年末增長30%。上海銀行在其今年上半年的財報中聲稱,其存款的增長來自于“聚焦核心存款拓展,加強產品、渠道和客戶營銷的深度融合”。

的確,這一成績值得認同。即使放在全國來看,這個數據也相當不錯。同期不少可比銀行的存款增長均低于上海銀行,如南京銀行、北京銀行、貴陽銀行等等。從全國36家A股上市銀行來看,相比2018年,累計的存款余額增長19%,顯然上海銀行做得還不錯。不過,這未必能夠持續。上海銀行的存款增長從2019年中報開始呈現出高點的苗頭,此后開始不斷下降。2019年2-3季度,上海銀行的存款同比增長達16%,隨后是三個季度逐步回落至12%。(見圖6)

圖6 上海銀行存款利率與存款余額的增長比較

存款余額上升伴隨著成本的抬升,存款增速卻在下降。這意味著其存款的獲取越來越艱難。

這當然有利率市場化沖擊以及市場競爭加劇的因素影響。但是存款結構不穩定,必然導致上海銀行負債端成本的不穩定。對于上海銀行來說,存款占其計息負債來源的近60%。

數據說明,過去一年多上海銀行的存款增長,一定程度上是靠高價購買獲得,未來能否持續存在疑問。對于一家主要依靠息差獲取盈利的傳統城商行來說,這可能會導致成本的進一步上升。當然,這也給這家銀行的經營提出重大挑戰,其必須一方面改善資產端收益率;另一方面,需要進一步提升客戶服務理念,積極擴大中收業務占比,降低對息差的過度業務依賴。

不過,短期要想擺脫對息差的依賴并不容易。以未來商業銀行亟須進軍的資管業務為例,上海銀行目前進展緩慢。同期,其同行競爭對手如寧波銀行、杭州銀行,以及香港上市的徽商銀行、重慶農商行其理財子公司都已經開門營業,上海銀行關于理財子公司的設立還停留在2019年初的擬成立階段,至今未獲監管部門批準。

最后,從資本的角度,上海銀行的核心一級資本充足率僅為9.5%,相比去年末下降了11個BP。上海銀行的資本充足率、一級資本充足率、核心一級資本充足率分別為13.24%、10.75%、9.55%,在A股全部36家上市商業銀行中,排名居后,反映資本充足率方面競爭力不足。

不妨再看一組數據。據上海銀保監局數據,今年上半年,上海地區商業銀行資產規模擴張速度達10.5%,但是上海銀行只有6.8%。作為上海地區規模最大的城市商業銀行,背靠上港集團,以及聯和投資,況且還有外資桑坦德銀行的加持,但是其并沒有在市場競爭力方面向投資者展示強大的實力,這包含了較好的盈利能力,合宜的業績增長速度,以及穩定的市值等。

(文中數據如未特別說明,均來自Wind)

猜你喜歡

大眾投資指南(2020年10期)2020-07-24 08:03:40

消費導刊(2017年20期)2018-01-03 06:27:21

High Technology Letters(2017年3期)2017-09-25 12:53:30

銀行家(2017年1期)2017-02-15 20:27:53

中國老區建設(2016年3期)2017-01-15 13:53:21

創新作文(小學版)(2016年20期)2016-08-22 09:11:22

湖南城市學院學報(自然科學版)(2016年4期)2016-02-27 14:02:56

山西大同大學學報(社會科學版)(2016年6期)2016-01-23 02:06:18

上海國資(2015年8期)2015-12-23 01:47:31

當代經濟(2015年4期)2015-04-16 05:57:02