國有企業做好稅務籌劃工作的研究

2020-09-29 13:19:02常建海

經濟視野 2020年10期

關鍵詞:企業

文| 常建海

國有企業稅務籌劃的重要性

稅務籌劃自引入中國以來的十多年中發生了重大變化,稅務籌劃在企業中的使用頻率也在不斷增加。對稅務籌劃理論進行系統的研究并在始末建立一致的理論體系,不僅有助于理清理論要素的內在聯系,而且有助于增進對稅務籌劃理論的理解,并指導稅務籌劃實踐,然后幫助發展稅務的規劃實踐和完善稅務籌劃的學科體系。

稅務籌劃基礎理論研究

稅務籌劃的功能非常明確,即通過合理安排財務管理中與稅務有關的事項(例如籌款,投資,運營和利潤分配)來有效地運作資金。

因此,稅務籌劃的基本功能固定在資金管理或稅務管理上。但是,稅務籌劃的資金管理功能如何具體體現?本人認為,稅務籌劃具體功能的實現是通過稅務籌劃對資金(或稅務)的預測,決策,計劃和控制等功能來實現的。

1.預測。作為稅務管理系統,稅務籌劃可以通過合理安排財務管理中與稅務有關的事項,如籌款,投資,經營,利潤分配等,合理地預測企業未來的稅務資金流入和流出,因此具有預測功能。

2.決策。決策是根據陳述的目標,通過分析、比較和判斷從兩個或多個替代方案中選擇最佳解決方案的過程。

3.計劃。計劃是根據給定的決策制定具體的實施計劃,并事先決定要做什么,何時做,如何做以及由誰來做。這是決策的特定執行過程。

在稅務籌劃過程中,需要準備稅務計劃以便執行已制定的決策,在企業的未來財務活動中,預測出與稅務有關的事項,并制定預算。此過程通常以數字,文字,圖表等形式展示預計實現的稅務籌劃目標。

4.控制。控制是對企業經濟活動是否符合計劃要求的監督和調整。在稅務籌劃過程中,既定計劃方案的實施不能脫離實際控制。稅務籌劃控制功能的有效發揮是稅務籌劃順利實施的可靠保證。

國有企業SW公司稅務籌劃的實證分析

SW公司的簡介

SW公司作為數字文化產業領先的國有企業,主要業務是開發和建立數字文化遺產管理的整體解決方案。該公司擁有大量的自主知識產權,主要基于專利和軟件版權,主要包括數字展廳,AR/VR技術的文化遺產等。同時,SW公司還提供細致的售后服務為公司客戶服務,并與許多國家和省級博物館建立了長期的合作關系。

SW公司稅務籌劃的方案

1.SW公司的納稅現狀。該公司2017年銷售收入(不含稅)為4000萬元,其中硬件設備的銷售收入為2100萬元,占總收入的52.5%。軟件開發和設計收入為1700萬元,安裝和調試收入為200萬元,與銷售合同對應的當年銷售成本為1100萬元(不含稅),管理費用800萬元(全部是研發費用)。公司目前的納稅狀況:

增值稅:4000*17%-1100*17%=493(萬元);稅金及附加:493*(7%+3%+2%)=59.16(萬元);

所得稅:[4000-1100-800*150%-59.16]*25%=410.21(萬元);稅金總額:493+59.16+410.21=962.37(萬元);

綜合稅負率:962.37/4000*100%=24.06%

通過SW公司當前的綜合稅負率和其他指標,我們可以看到,SW公司稅負率較高的主要原因是產品成本低和附加值高。從2017年的銷售數據可以得出結論,SW公司的主要收入來源是軟件設計和技術開發,但是由于這部分主要是自主研發,因此無法獲得相應的投入成本費用。

其次,2017年SW公司混合銷售收入占總收入的比例為47.5%(1900/4000*100%),這是一個相對較高的比例,也可能給企業帶來沉重的稅收負擔。

2.SW公司的稅務籌劃。根據SW公司當前的稅務狀況,基于SW公司可獲得的高新技術公司資格和稅收優惠,并結合公司的財務狀況,我們將從增值稅和企業所得稅兩個方面對SW公司進行稅務籌劃。

(1)增值稅的稅務籌劃。從對SW公司的上述了解可以看出,在其主要收入中,硬件銷售額高達52.5%。對于如此大量的硬件產品銷售,肯定會涉及包裝是以租金還是押金的形式收取。從內部數據來看,2017年公司硬件設備銷售收入(不含稅)為2100萬元(其中含包裝材料收入為117萬元),對應的銷售合同成本為1100萬元。如果以租金的形式收取包裝材料的成本,則硬件設備的銷售收入應納稅額為:170+20.4=190.4萬元。增值稅:2100*17%-1100*17%=357-187=170萬元;城市建設稅及其附加:170*(7%+3%+2%)=20.4萬元。

如果以押金的形式收取包裝費用并在一年內退還,則硬件設備的銷售收入應納稅額為:153+18.36=171.36萬元。增值稅:(2100-117/1.17)*17%-1100*17%=153萬元;城建稅及其附加費:153*(7%+3%+2%)=18.36萬元。

從比較中可以看出,對包裝材料的收入進行稅收籌劃后,包裝材料的成本可以以押金的形式收取,可以減少19.04萬元的增值稅及附加。

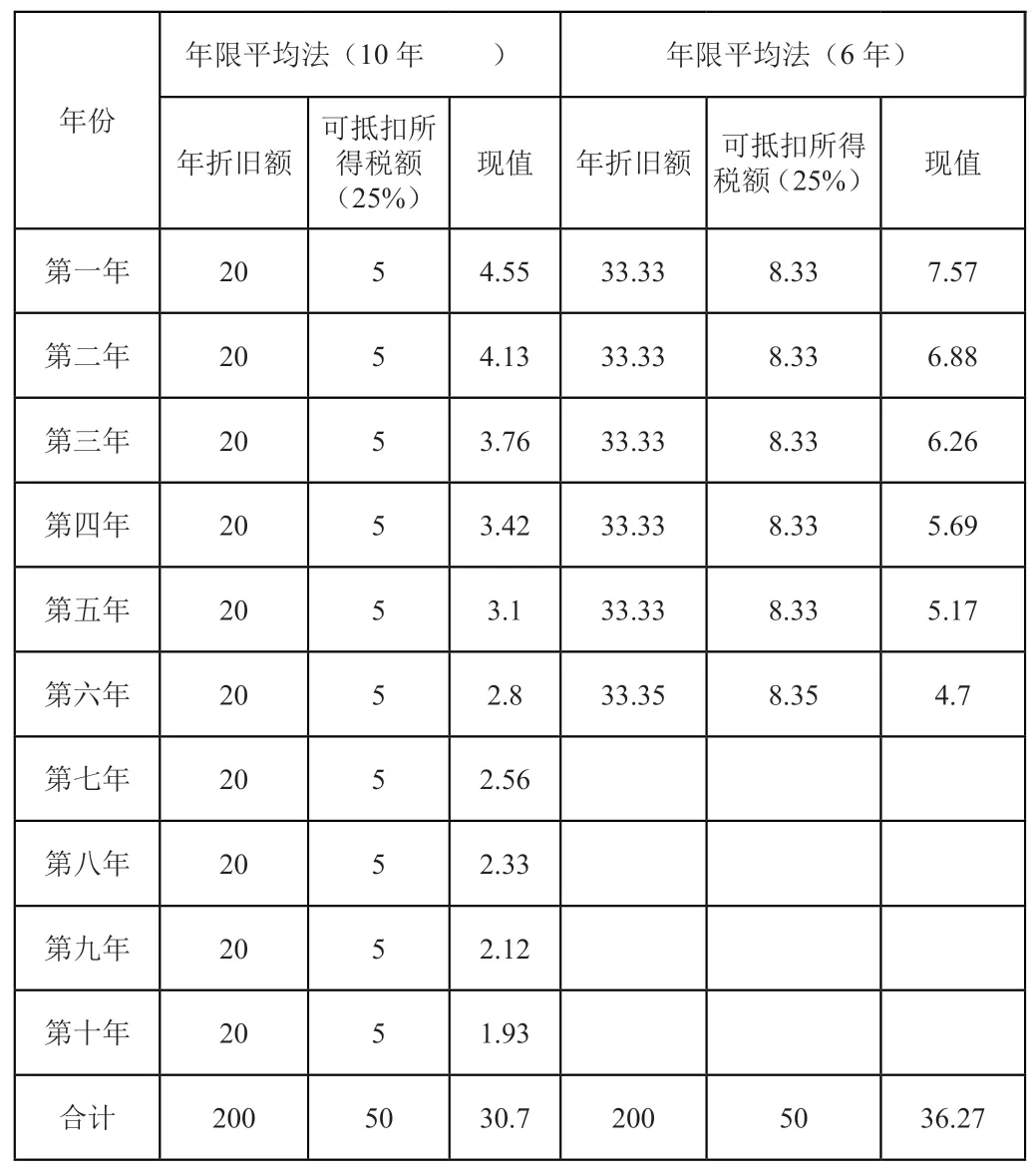

(2)所得稅籌劃。①加快固定資產折舊。在獲得軟件企業和高新技術企業兩個資質的前提下,SW公司不理會財務人員,對于本可以采用加速折舊法的固定資產,則始終使用最長的年度平均固定資產折舊期限。下面我們將根據加速折舊方法(即雙重遞減余額方法或總年數方法)進行計算。(假設無風險收益率為10%)。

表1為采用年限平均法下加速固定資產折舊為企業帶來的經濟效益。于免稅期內,繳納所得稅為0;從2019年至2021年,應納稅所得額為500萬元(500-0*150%),企業處于減半征稅期,年繳納所得稅為62.5萬元(500*25%*50%);從2022年至2026年,應稅所得額為500萬元(500-0*150%),年繳納所得稅為125萬元(500*25%)。

表1 年限平均法

如果將研發費用資本化:2017年,應交所得稅為應納稅所得額2375萬元(4000-1100-(300+50)*150%),企業處于免稅期,繳納所得稅為0;2018年應納稅所得額為425萬元(500-50*150%),企業處于免稅期內,繳納所得稅為0;從2019年至2021年,應納稅所得額為425萬元(500-50*150%),因為企業處于減半征稅期,則上繳年所得稅53.13萬元(425*25%*50%);從2022年至2026年,應稅所得額為425萬元(500-50*150%),繳納所得稅106.25萬元(425*25%)。

如表3.2,對研發支出費用化和資本化處理進行比較:

表3.2 費用化和資本化下的研發支出處理結果

從上表可以看出,固定資產折舊年限為10年的,可抵扣稅額的現值為30.7萬元。固定資產折舊年限采用6年折舊的,其折舊額可以抵扣的現值為36.27萬元。稅收抵免的現值之間的差額為5.57萬元。因此,如果企業統一采用平均壽命折舊法對固定資產進行折舊,則在條件允許的情況下,加快固定資產的折舊可以為企業帶來更多的所得稅收益。

研發費用的相關處理。在計算研發費用的時候,“費用”和“資本化”研發費用的計算選擇,直接影響了企業計算企業所得稅時的額外抵扣,并對企業的最終利潤產生重大影響。

假設公司2017年實現營業收入4000萬元,營業成本1100萬元,管理費800萬元(其中300萬元用于研究,500萬元用于開發)。該項目于2017年12月成功開發,已成為無形資產。無形資產平均攤銷10年。 假定該企業在2017年只有一個研發項目。在2017年至2026年的10年中,除了資本化條件外,除無形資產攤銷外,沒有發生進一步的研發費用。 年末無形資產攤銷前的稅前利潤500萬元。企業沒有其他稅收調整項目,所得稅稅率為25%,無風險收益率為10%。

費用化或資本化研發支出的不同稅收影響分析:

由于SW公司于2016年獲得軟件企業資格,2017年是該公司獲利的第一年,因此可享受企業所得稅“兩免三減半”的優惠政策。

如果將研發支出計入支出:2017年應納稅所得額為1700萬元(4000-1100-800*150%),企業處于免稅期,繳納所得稅為0元;2018年應納稅所得額為500萬元(500-0*150%),企業處

從上表可以看出:當企業享受所得稅優惠時,盡管研發費用的資本化和費用化時,10年的應納稅所得額都相等,但由于稅收減免政策的影響,資本化研發費用,企業所得稅可以少交126.85萬元(812.5-685.65),據此計算的凈現值為65.77萬元(422.64-356.87)。

SW公司的稅收籌劃效果

通過比較上述稅收籌劃方案,我們可以得出以下結論:

(1)對增值稅的籌劃,如果包裝材料的成本通過押金形式收取,則可以比按租金形式少支付19.04萬元的增值稅及附加;

(2)對企業所得稅的籌劃,如果對固定資產的加速折舊,則可以獲得稅收抵免的現值收入5.57萬元。如果公司研發費用的額外扣除按資本化方案,則企業可少繳企業所得稅金126.85萬元,企業可從中獲得的凈現值收入為65.77萬元。

由此可見,企業采用正確的稅務籌劃方法,可以讓企業能從中獲利。因此,這就要求企業管理者一定要注意稅務籌劃,增強財務人員的稅務知識和財務管理能力,從而減輕企業的稅收負擔,增加企業利潤,增強企業競爭力。

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年4期)2022-06-05 07:53:30

當代水產(2022年1期)2022-04-26 14:34:58

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

當代水產(2021年5期)2021-07-21 07:32:44

當代水產(2021年4期)2021-07-20 08:10:14

云南畫報(2020年9期)2020-10-27 02:03:26