深交所汽車公司治理結構對會計信息質量的影響

2020-10-12 00:26:52陳偉光彭麗珍

湖北汽車工業學院學報 2020年3期

陳偉光,彭麗珍

(湖北汽車工業學院 經濟管理學院,湖北 十堰442002)

我國汽車行業在產業規模、產品研發、結構調整、市場開拓、對外開放等方面實現了跨越式發展,并逐步實現汽車生產大國向汽車產業強國的轉變。2000—2018年共有16家上市汽車公司受到深交所26 次處分與處罰,主要原因是未及時履行會計信息披露義務,占比53.85%;其次是凈利潤等重大數據存在差異,占比19.23%。26 次處分和處罰中19次是這2個原因導致的,占比高達73.08%(深交所監管信息)。汽車行業作為我國制造業的龍頭行業,有必要理清公司治理結構與會計信息質量的關系,提高會計信息質量,對投資者負責,對公司發展負責,促進行業健康有序發展。

1 相關假設研究

1)股權集中度影響假設 當股權集中度高時,大股東對公司的控制程度就高,大股東有能力也有動力對管理層進行監督,同時為了企業形象,也會提供質量更高的會計信息,促進企業的持續穩定發展。故提出假設H1:第一大股東持股比例越高,企業會計信息披露水平越高。

2)獨立董事比例影響假設 獨立董事具有獨立性和專業性,能客觀地對公司事務進行判斷和評價,維護所有利益相關者的利益。故提出假設H2:獨立董事比例越大,企業會計信息披露水平越高。

3)董事會規模影響假設 董事會規模越大所代表的股東數量越多,越能加強對管理層的監督,會計信息披露質量也因此得到提高;同時董事中各專業領域的人才越多,越有利于提高公司決策的科學性,提高公司治理效率,進而提高會計信息水平。故提出假設H3:董事會規模越大,企業會計信息披露水平越高。

4)監事會規模影響假設 監事會規模的大小會直接影響到其職能的發揮水平,進而影響公司的治理水平和會計信息質量。故提出假設H4:監事會規模越大,企業會計信息披露水平越高。

5)控股股東性質影響假設 國有控股企業在尋求經濟利益的同時,更關注社會利益,在執行國家相關法律法規、規范經營方面比非國有企業更具有代表性。會計信息反映了企業的經營成果,國有控股企業對自身企業形象的重視程度高,更會在這一方面起到模范帶頭作用,因而會更加積極主動地對相關會計信息進行披露,提高企業會計信息披露水平。故提出假設H5:國有控股企業的會計信息披露水平更高。

2 實證分析

深交所剔除財務或其他狀況異常的上市汽車公司共有71家,其中上市時間超過10年的汽車公司共24家,分別為江鈴汽車、長安汽車、中國重汽、一汽解放、特力A、威孚高科、萬豐奧威、銀輪股份、巨輪智能、特爾佳、富奧股份、萬向錢潮、貴州輪胎、青島雙星、襄陽軸承、模塑科技、浩物股份、中國中期、廣東鴻圖、奧特佳、亞太股份、寧波華翔、中通客車、航天科技,選取24家上市汽車公司2009—2018年治理結構數據作為基本數據,研究公司治理結構對會計信息質量的影響。

2.1 研究變量的選取和模型構建

1)被解釋變量的選取 直接選取深圳證券交易所上市公司會計信息披露質量考核結果作為被解釋變量并取值,以MQ 表示,當考核結果為A 時,MQ 取3;當考核結果為B 時,MQ 取2;當考核結果為C 時,MQ取1。

2)解釋變量的選取 只選取可以量化、容易獲得并且對會計信息質量有重要影響的公司治理結構方面的數據作為解釋變量,包括第一大股東持股比例ONE、董事會規模BOD、獨立董事比例IDP、監事會規模BSS、控股股東性質CSP。CSP 為國有控股時取1,其他取0。

3)控制變量的選取 公司進行會計信息披露,是為了向投資者提供投資所需要的信息,也是為了保證自身價值能夠得到投資者和市場的正確評價。盈利情況越好的公司對會計信息披露越有積極性,以增強投資者的信心。文中選取的控制變量是凈資產收益率ROE和公司規模SIZE。

4)構建模型 依據假設設定多元回歸模型為

MQ=β0+β1ONE+β2BOD+β3IDP+β4BSS+

β5CSP+β6ROE+β7SIZE+ε

式中:β0為常數;β1,β2,β3,β4,β5,β6,β7為變量系數;ε為隨機變量。

2.2 實驗檢驗與結果分析

2.2.1 描述性分析

1)會計信息質量評級結果分析 表1是深交所汽車上市公司會計信息披露考核結果,被考核的汽車上市公司中會計信息質量為B 的一直占據著大部分,評級為A和C的比例相差不大,但與2009年相比,2018年評級結果為A和C所占的比例差距變小,考評結果為B的比例平穩上升。

表1 2009—2018年上市汽車公司會計信息質量評級表

2)治理結構因素分析 從表2 分析可以得出:我國現有上市汽車公司股權結構中第一大股東持股比例的均值比較穩定,各公司第一大股東持股比例比較差異不是很明顯;董事會規模符合我國證監會規定,沒有太大變化;獨立董事比例均值為33.33%以上,符合證監會關于上市公司董事會成員至少有1/3為獨立董事的要求;監事會規模也符合最小為3人的規定,并且是最穩定的。

2.2.2 實證分析

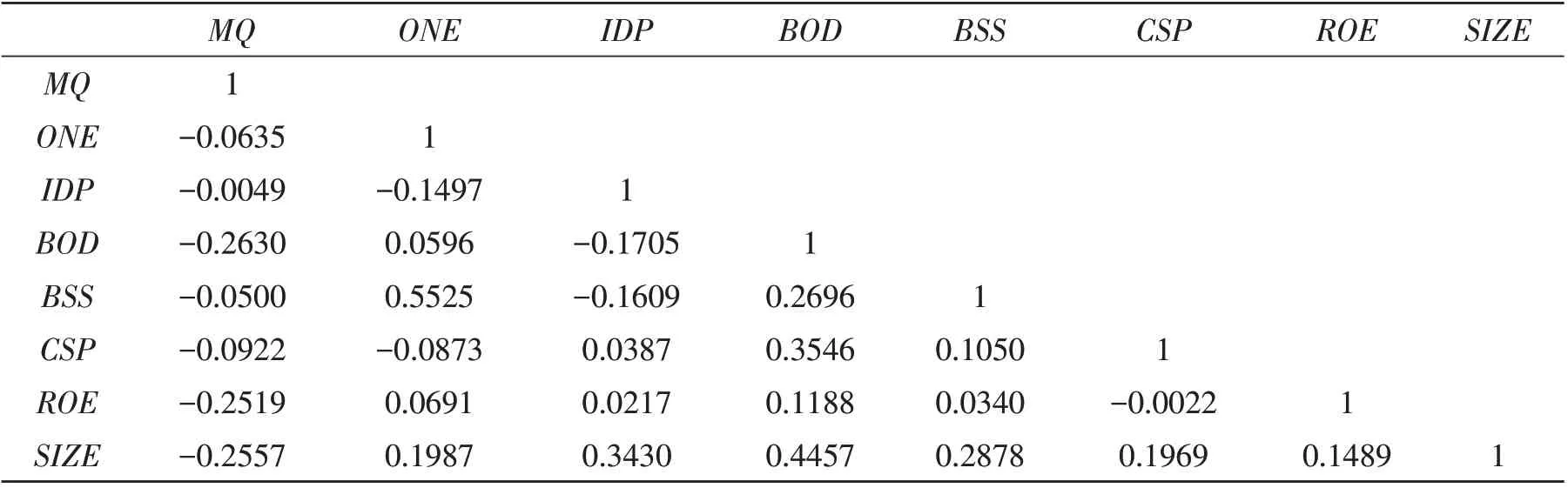

1)相關性分析 對2009—2018 年上市公司治理結構與會計信息披露質量進行相關性分析,結果如表3所示,可看出被解釋變量會計信息披露質量即會計信息評級結果與多個解釋變量顯著相關。一般而言,各解釋變量之間的相關系數超過0.8時,可判定各解釋變量之間存在共線性。由表3~4 可知,各變量之間的相關系數最大的是第一大股東持股比例和監事會規模的相關系數,為0.5525,低于0.8,因此可初步得出各解釋變量之間不存在多重共線性的結論。

表2 2009—2018年公司治理各因素統計表

表3 各變量相關性分析表

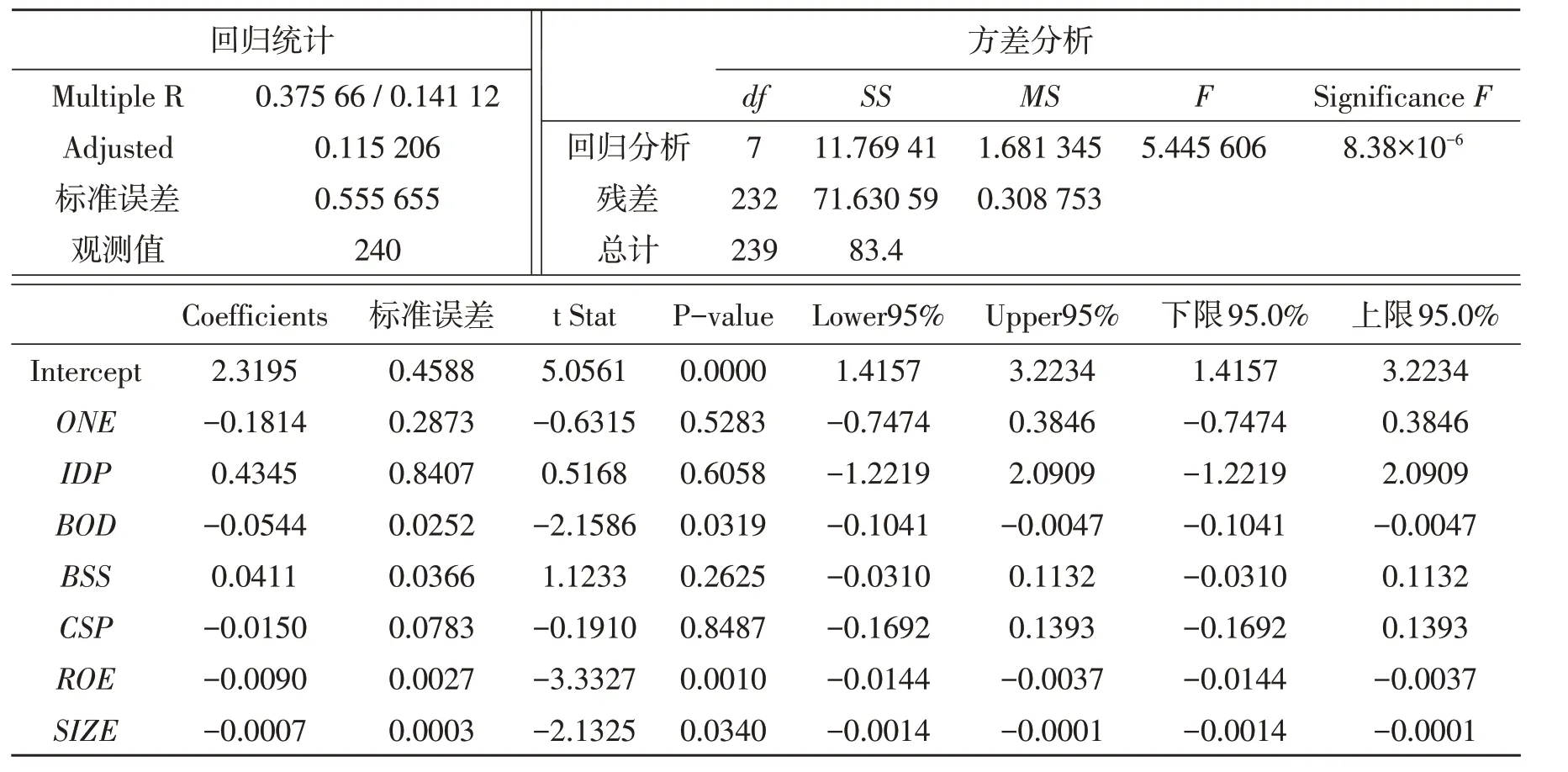

表4 各變量回歸分析表

2)多元回歸分析a.擬合度分析:多重判斷系數R2為0.141 12,即在會計信息披露質量取值的變差中,能被解釋變量和控制變量所解釋的比例為14.112%。調整的判定系數為0.115 206,表示在用樣本量和模型中自變量的個數進行調整后,在會計信息披露質量取值的變差中,能被解釋變量和控制變量所解釋的比例為11.5206%。其數值雖然不大,但還是有一定的顯著性。也就是說實驗所設定的回歸方程有一定的解釋力度,但不排除還存在其他解釋變量。多元回歸方程中的估計標準誤差Se也是誤差項ε的方差δ2的一個估計值,在衡量多元回歸方程的擬合優度方面有著重要作用。此Se為0.555 655,即根據所建立的多元回歸方程,用解釋變量和控制變量來預測公司會計信息披露質量,平均預測誤差為0.555 655。b.回歸方程的顯著性檢驗:F 值為5.446,Sig 小于0.05,說明模型在0.05 的顯著性水平下顯著,即會計信息質量與解釋變量和控制變量有比較顯著的線性關系。c.回歸系數的顯著性檢驗:只有董事會規模、凈資產收益率和公司規模的P 值小于0.05,其余4 個系數對應的P 值均大于0.05,也就是說在7個解釋變量中只有董事會規模、凈資產收益率和公司規模對會計信息質量的影響是顯著的,而其他4 個解釋變量均不顯著。解釋變量之間不存在多重共線性,即其他4個解釋變量對會計信息質量的作用不大。

2.3 實證檢驗結論

通過對2009—2018年深圳證券交易所24家上市汽車公司治理結構與會計信息質量進行實證檢驗得到以下結論:

1)第一大股東持股比例與會計信息披露質量相關性不顯著,并非假設H1中提到的第一大股東持股比例越高會計信息披露質量越高。汽車上市公司上市時間短、發展速度快,特別是近年來新能源汽車的發展,大量與新能源相關的汽車公司上市,公司規模不大、層級簡單,公司內部信息流通順暢、不對稱性大大減弱。公司股東和管理層主要精力放在公司的發展前景上,當公司利益與個人利益發生沖突時,多會選擇犧牲短期個人利益,以公司利益為主,所以不會去干預會計信息的披露。

2)獨立董事比例與會計信息披露質量相關性不顯著,與假設H2不符。根據我國相關規定,持股比例達到1%的股東可對獨立董事的候選人進行提名,再由董事會進行選舉、任命。然而我國法律并沒有強制要求董事會設置提名委員會,這使得對獨立董事的提名都是由大股東、監事會和董事會進行的。此外通過對上市汽車公司大股東持股情況調查可以發現,“一股獨大”的情況依然十分普遍,大股東控制董事會進而控制獨立董事的選擇嚴重影響了獨立董事的獨立性。另外由表2 也可以看出,2009—2018 年獨立董事比例最大不超過38%,也就是說上市公司剛剛達到獨立董事比例不少于1/3的規定,不愿意選任更多的獨立董事,獨董人員的稀少也使得在公司監督的過程中其職責和作用難以充分發揮。

3)董事會規模與會計信息質量相關性顯著,肯定了假設H3中提到的董事會規模越大,會計信息質量越高。這說明董事會在公司治理的過程中能有效發揮監督作用。

4)監事會規模與會計信息質量相關性不顯著,假設H4不成立。監事會的基本職能是監督董事會、董事和經理層權利的使用,保障公司利益,最基本的特征就是獨立性。我國公司法規定由股東大會選舉監事會,結合我國上市公司“一股獨大”的局面,絕大多數監事都是由大股東選舉產生,代表大股東的利益,監事會的獨立性無法得到保證,因而無法發揮作用。其次監事會對董事會的制約力度不強,沒有形成有效的監事激勵機制。

5)控股股東性質與會計信息質量相關性不顯著,假設H5不成立,即不能說明國有企業的會計信息質量更高。這可能是因為隨著我國經濟的發展,國有控股企業與非國有控股企業的差距越來越小,使得2類企業的會計信息質量差距不明顯。

6)盈利能力和公司規模對會計信息質量的影響具有顯著性。

3 對策建議

3.1 完善董事會結構,提高決策和監督效率

1)設置獨立董事提名委員會,減少大股東對選任獨立董事的干預,確保獨立董事的獨立性;完善獨立董事的選聘制度,獨立董事要與其專業能力相匹配,選聘一些具有專業知識能夠勝任崗位的人,避免出現“花瓶董事”。

2)提高獨立董事比例。適當提高獨立董事的比例,使其能夠充分發揮獨立董事的職能和作用,有充沛的精力參與到公司監督。

3)完善審計委員會制度,發揮預期作用。

3.2 完善監事激勵機制,強化監事會職能

1)提倡監事激勵制度 加強監事會監事的持股比例,使其經濟利益與公司效益掛鉤,從而切實自主地關心公司經濟效益,關注管理層行為對公司業績的影響,起到監事會的監督職能。

2)改革監事會的選舉方式 監事會由中小股東選任,不受大股東的操縱,改善大股東和監事的密切關系;監事會的工資待遇由中小股東決定,不由大股東決定,主要由監督工作的優劣程度來定,不與公司業績掛鉤,從而保證監事會的獨立性。

3.3 完善上市汽車公司會計信息質量考評體系

我國現有對上市汽車公司的考評最權威的是深圳證券交易所每年10 月公布的“會計信息披露質量考評結果”,主要分為4 個等級,即A、B、C 和D。考評結果對提升會計信息質量有一定的促進作用。通過上述分析發現,由于各評級之間沒有細分,致使很難看出上市汽車公司會計信息披露實際差距。因此建議在各評分標準之間進一步細分,如將A類和B類公司從高往低進行評分,由評級制度改為評分制度,清晰明了地看到各個上市汽車公司之間的差距,從而更方便進行研究,也更能夠促進上市汽車公司提高自身會計信息披露質量。

3.4 規范會計師事務所行為,強化行業自律

從近期暴露出來的典型案例可以看出,強化會計師事務所的行業自律能力,進一步規范會計師事務所的業務行為,對提高上市公司會計信息披露質量具有重要的作用。

4 結論

通過對深交所24家汽車類上市公司相關數據的分析,較好地揭示了公司治理結構對會計信息質量的影響方向和大小,希望能對提高監管水平、改善公司治理結構、提高公司治理能力有所幫助,并以此促進企業提高經營管理水平,促進資本市場長期健康發展。

猜你喜歡

中學生數理化·八年級物理人教版(2021年12期)2021-12-31 03:23:08

中學生數理化·中考版(2020年10期)2020-11-27 01:59:48

中國生殖健康(2019年2期)2019-08-23 08:12:08

現代營銷(創富信息版)(2018年10期)2018-10-12 03:01:36

產品可靠性報告(2017年7期)2017-09-05 09:49:12

中國商論(2016年34期)2017-01-15 14:24:09

現代商貿工業(2016年35期)2016-04-09 06:59:36

汽車觀察(2016年3期)2016-02-28 13:16:26

人間(2015年19期)2016-01-04 12:47:04

行政事業資產與財務(2015年23期)2015-10-26 03:13:10