制約我國老年人消費與需求意愿的原因分析與建議

2020-10-13 01:34:44王莉莉鄒海峰楊曉奇

中國體育科技 2020年9期

王莉莉,鄒海峰,楊曉奇

當前,人口老齡化已成為我國的基本國情,快速發展的老齡化水平將在未來較長一段時間內存在。共同推進老齡事業與產業發展,更好地滿足老年人群體日益增長與更加多元化的老年生活需求,已經成為我國積極應對人口老齡化戰略中的重要任務之一(黨俊武,2018)。近年來,國家制定出臺了一系列扶持政策,來加快推進老齡事業與產業的發展(馬嵐,2018),包括鼓勵民間資本發展老齡產業、優化老齡產業組織、規范老齡產業市場秩序、鼓勵老齡產業發展的經濟政策等,為老齡產業的發展提供了良好政策背景和市場經濟環境。老齡產業發展的扶持政策體系不斷完善,社會資本投入老齡產業市場的積極性進一步增強,老齡產業的發展在短短十幾年內有了大幅提升。

但從老齡產業目前的發展現狀來看,依然存在著種種現實問題。一方面,在滿足老年人剛性需求的醫療健康、康復護理等產業領域,目前的模式依然是以治療為主的“被動醫療、護理”模式,老年人的醫療、護理費用支出較大,從全生命周期圍繞“主動健康”目標進行的預防性醫療健康服務、提升健康素養方面的產品和服務不足,激發老年人提高健康素養,加強自身健康管理的消費引導不足。另一方面,隨著老年人內部群體更替,新進入老年群體的老年人精神文化娛樂需求逐漸顯現,老年人在休閑娛樂、體育健身等方面的需求逐漸釋放,但產品與服務供給明顯不足。為了準確把握我國老年人的消費與需求狀況,進一步分析我國老年人的消費支出及需求意愿,有的放矢地引導和刺激老年人包括生活、健康、康復、護理、文化娛樂以及休閑體育等在內的產品與服務消費,本文依據“第四次中國城鄉老年人生活狀況抽樣調查”數據,全面分析我國老年人的消費支出水平、消費結構構成以及養老服務需求意愿,對制約我國老年人消費與需求意愿的主要原因進行深入分析,并提出加快我國老齡產業發展與提升老年人消費水平與需求意愿的相關建議。

1 數據來源

本文數據主要來自于2015年“第四次中國城鄉老年人生活狀況抽樣調查”。本次調查緊緊圍繞老年人生活狀況和養老服務需求,重點了解城鄉老年人健康、照料護理服務、家庭、經濟、社會參與、維權意識與行動、宜居環境以及精神文化生活等方面的狀況。調查按照“分層、多階段PPS、等概率”近似自加權樣本抽樣設計,采取入戶訪談和調查問卷方式收集數據。調查范圍為中國大陸31個省、自治區、直轄市和新疆生產建設兵團,樣本分布在466個縣(區),1 864個鄉鎮(街道),7 456個村(居)委會,首次實現覆蓋全國范圍的調查目標。調查對象為居住在中華人民共和國境內的(不包括臺灣省、香港特別行政區和澳門特別行政區)60周歲以上的中國公民。調查樣本規模為22.368 0萬,抽樣比約為1‰。調查實際回收樣本22.270 3萬,有效樣本為22.016 9萬,有效樣本比為98.8%。其中,城鎮11.454 7萬,占樣本的52.0%;農村10.562 2萬,占樣本的48.0%。樣本結構合理,具有全國代表性,可根據此樣本情況推斷全國城鄉老年人生活狀況。

2 相關概念界定

2.1 消費支出

老年人消費支出,指老年人實際消費過程中的各種支出,本文主要界定為老年人自己實際支付的各類支出。老年人消費商品和服務種類繁多,本文依據國家統計局對居民各種消費的歸類,將老年人的消費支出劃分為8大類,包括食品煙酒支出、醫療保健支出、居住支出、衣著支出、交通和通信支出、教育文化和娛樂支出、生活用品及服務支出、其他用品及服務支出。此外,根據調查中老年人消費支出的行為習慣,還增加了家庭內的轉移支出,共9類。

具體來看:食品煙酒支出主要包括煙酒、化妝品、洗漱用品以及每月食品等支出;醫療保健支出主要包括藥費、住院費以及購買輔助器具等支出;居住支出主要包括房租、取暖費、物業費、裝修費等支出;交通和通信支出主要包括出行及日常通信聯系等支出;生活用品及服務支出主要包括雇傭保姆/鐘點工/護工、購買家具家電等支出;衣著支出主要包括服飾、鞋帽等支出;教育文化和娛樂支出主要包括讀書看報、教育培訓等支出;轉移支出主要指家庭內部成員的轉移性支出等。

2.2 消費結構

老年人消費結構,指老年人消費過程中各種消費支出占總消費的比例。

3 中國老年人消費支出狀況分析

3.1 老年人消費仍以生存型消費為主,享受與發展型消費支出較低

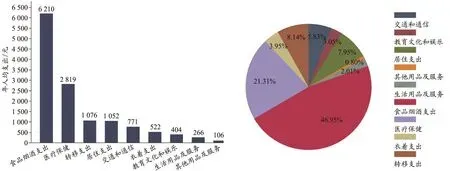

數據分析顯示,2014年我國老年人總體消費支出為人均13 226元/年。其中,食品煙酒支出、醫療保健支出、轉移支出與居住支出位于前4位,4項支出超過總支出的80%。食品煙酒支出為人均6 210元/年,占總支出的46.95%;其次醫療保健支出為人均2 819元/年,占總支出的21.31%;排在第3、4位的是轉移支出與居住支出,分別占總支出的8.14%和7.95%;衣著支出、教育文化和娛樂、生活用品及服務與其他用品及服務等支出較低,4項支出總和不足總支出的10%(圖1)。總體來講,我國老年人消費仍以生存消費為主,享受型消費支出份額還很低。

圖1 全國老年人各類消費支出情況及占比Figure 1.Consumption Expenditure of the Elderly in China

3.2 農村老年人消費支出增長迅速,但總體依然低于城市老年人

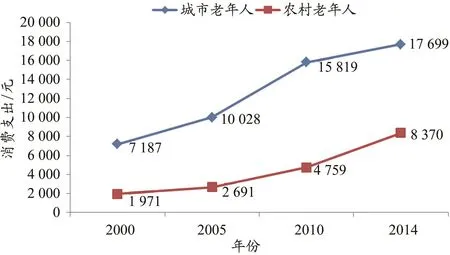

2014年,我國城市老年人消費支出為人均17 699元/年,農村老年人為人均8 370元/年。與2000年相比,城市老年人的消費支出增加了1.5倍,農村老年人增加了3.2倍,農村增速明顯大于城市。但與城市老年人消費支出相比,農村老年人的消費支出仍然較低,2014年前者是后者的2.11倍,城鄉老年人人均年消費支出差異巨大(圖2)。

圖2 2000—2014年城鄉老年人消費支出情況Figure 2.Consumption Expenditure of the Elderly in Urban and Rural Areas from 2000 to 2014

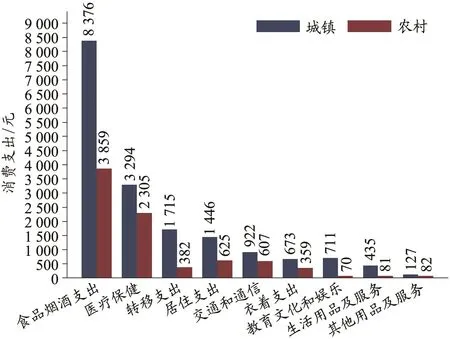

此外,城鄉老年人的消費結構差異巨大,特別是在教育和文化娛樂方面,兩者差距更大。數據顯示,城市老年人教育文化娛樂的人均支出為711元/年,而農村老年人僅為70元/年,前者是后者的10.15倍;生活用品及服務支出方面,城市老年人是農村老年人的5.36倍;轉移支出方面,城市老年人是農村老年人的4.49倍;食品煙酒支出與居住支出方面,城市老年人也超過農村老年人2倍;城鄉老年人消費支出差距最小的是醫療保健支出,城市老年人人均為3 294元/年,農村老年人人均為2 305元/年,前者是后者的1.43倍(圖3)。

圖3 城鄉老年人老年群體各類消費支出情況Figure 3.Consumption Composition of the Elderly in Urban and Rural Area

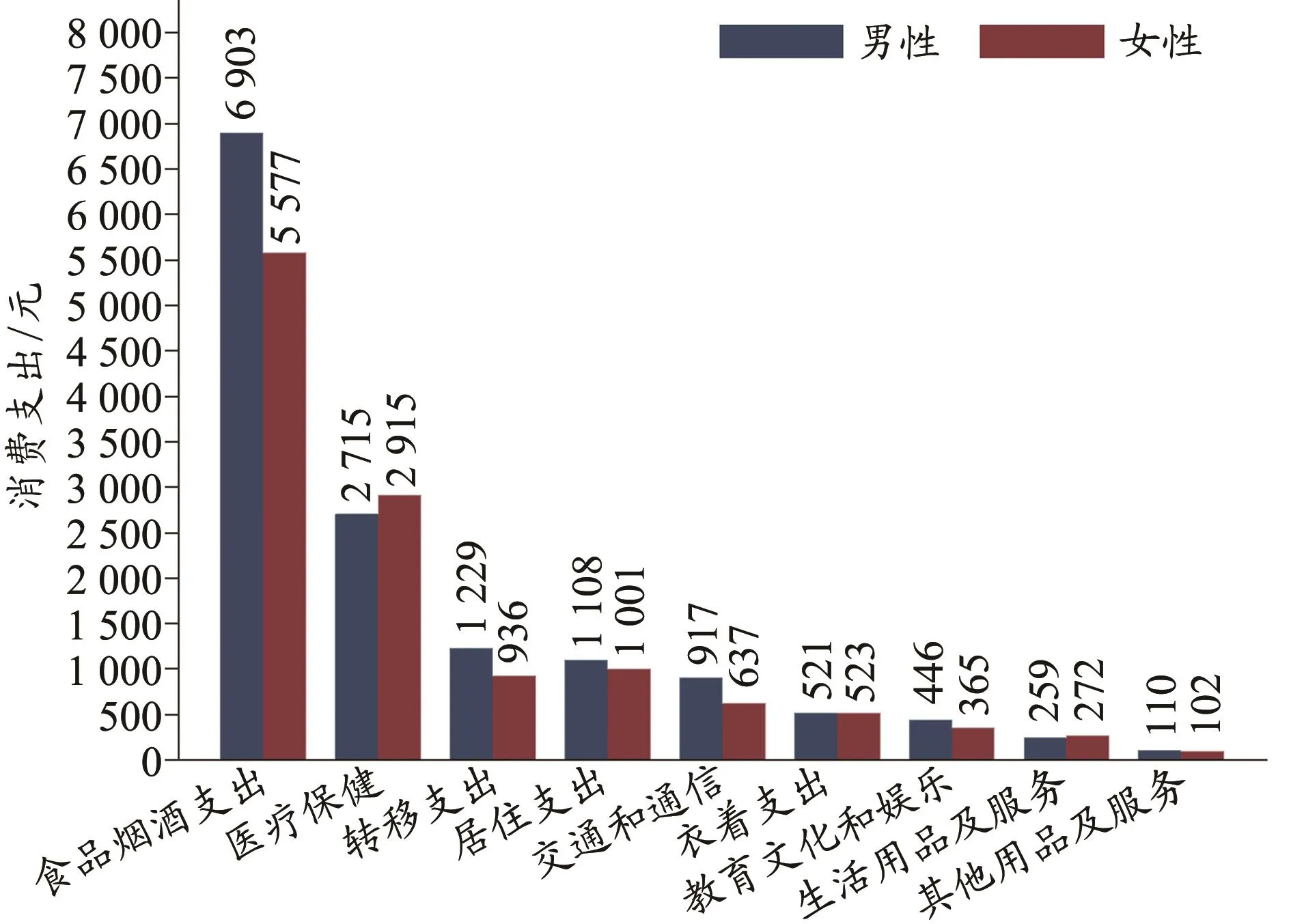

3.3 男性老年消費支出普遍大于女性,特別是反映社交活動的支出方面

2014年,我國男性老年人消費支出為人均14 208元/年,女性老年人為人均12 328元/年,前者為后者的1.15倍。從消費結構來看,在食品煙酒支出、轉移支出、居住支出、交通和通信支出與教育文化娛樂等方面,男性老年人普遍高于女性老年人;特別是在交通和通信支出、轉移支出與食品煙酒支出方面,男性與女性老年人的差距更為明顯,前者分別是后者的1.44、1.31和1.24倍;而在醫療保健支出、衣著支出、生活用品及服務支出等方面,女性老年人的消費支出則明顯高于男性(圖4)。

圖4 分性別老年人消費支出情況Figure 4.Consumption Composition of the Elderly of Different Genders

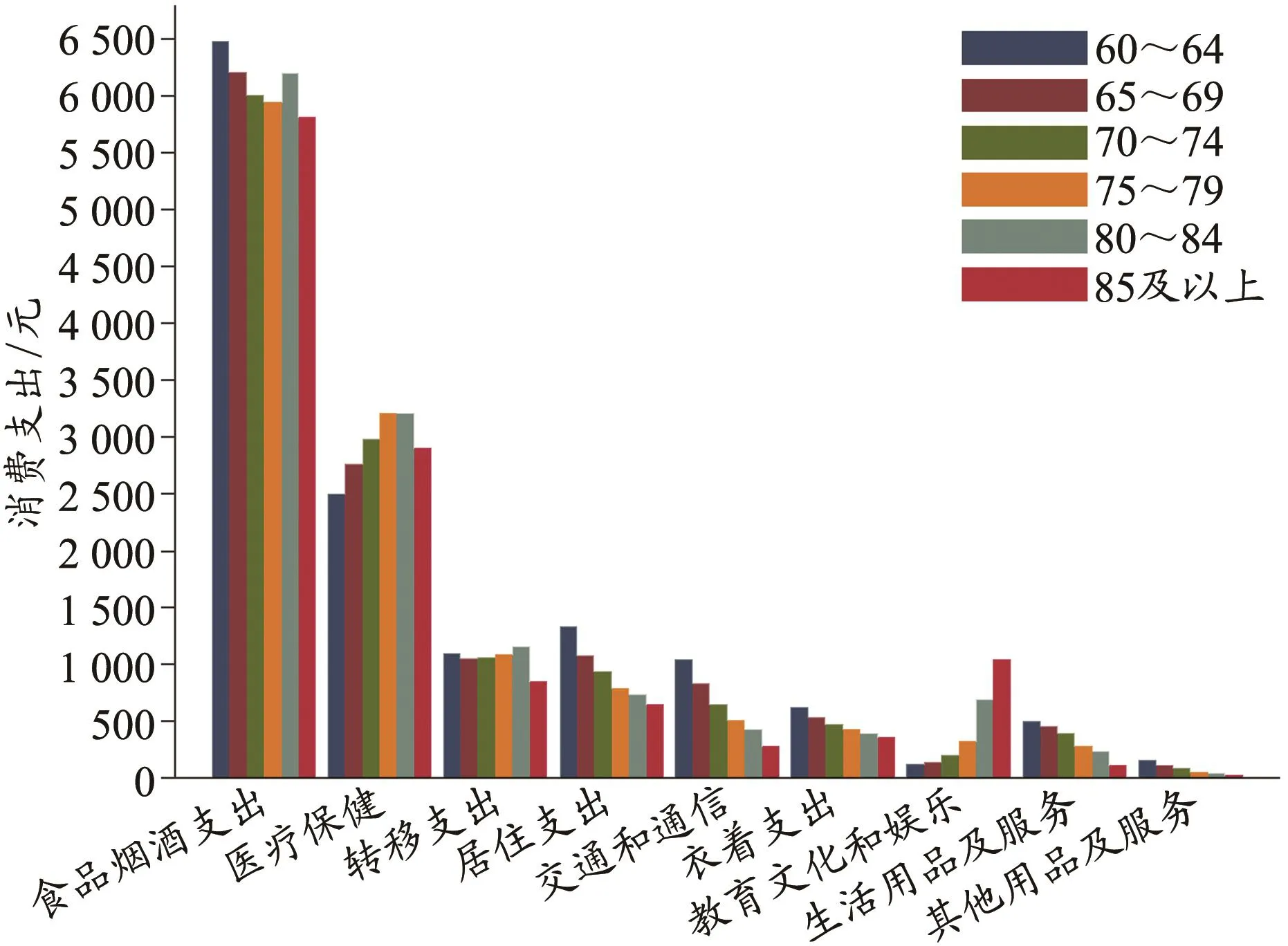

3.4 低齡老年人的消費水平相對較高,醫療保健支出隨年齡呈倒“U”型結構

2014年,各年齡段老年人消費支出最高的是60~64歲,人均13 885元/年,最低的是85歲及以上老年人,人均12 055元/年。從消費結構來看,老年人消費支出受年齡影響較為明顯,各分項消費支出基本呈線性變化,居住、交通和通信、衣著、教育文化和娛樂以及其他用品及服務消費支出隨年齡增大而降低;生活用品及服務消費支出隨年齡增大而升高,80歲以上老年人生活用品及服務消費支出明顯升高;醫療保健支出則隨年齡呈倒“U”型結構,由60~64歲人均2 505元/年,逐漸增加到80~84歲(圖5)人均3 211元/年,85歲及以上老年人則下降到人均2 900元/年。

3.5 老年人消費支出隨教育程度提高而提高,且在教育文化和娛樂支出方面差距最大

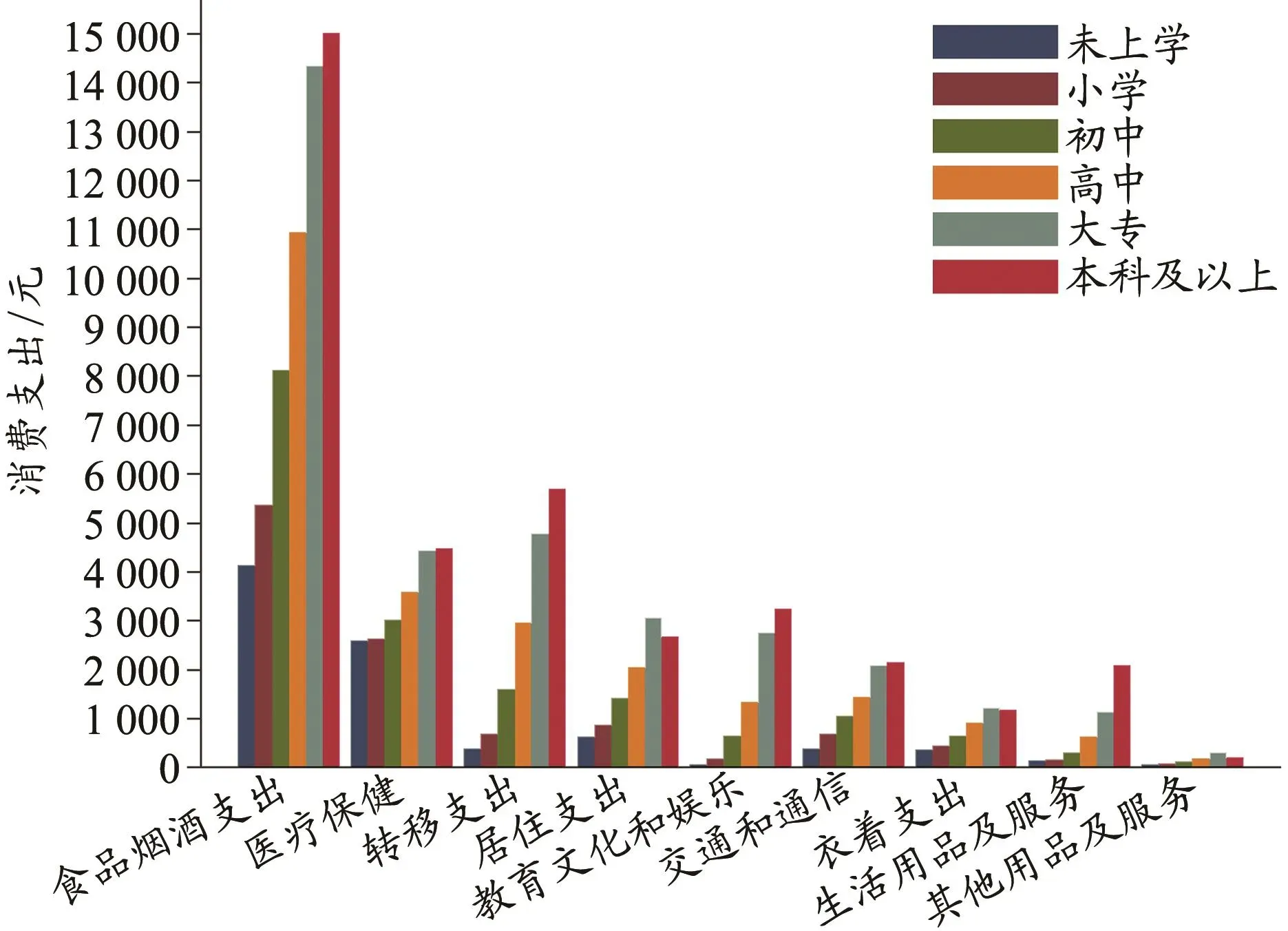

教育程度是影響老年人消費支出的重要變量,不同教育程度老年人的消費支出差距非常明顯。從消費支出的總體情況來看,本科及以上老年人人均消費支出為36 790元/年,最低的是未上學老年人,人均僅為8 829元/年,兩者相差4.17倍。從消費結構來看,不同教育程度老年人在醫療保健支出與衣著支出上差距較小,在食品煙酒支出、轉移支出、教育文化和娛樂支出等方面差距則較為明顯;與未上學老年人相比,本科及以上學歷老年人在食品煙酒支出方面是其3.63倍,在轉移支出方面是其14.3倍,在教育文化和娛樂支出則高達45.16倍(圖6)。

圖5 分年齡老年人消費支出情況Figure 5.Consumption Composition of the Elderly in Different Age Groups

圖6 分教育程度老年人消費支出情況Figure 6.Consumption Composition of the Elderly at Different Education Levels

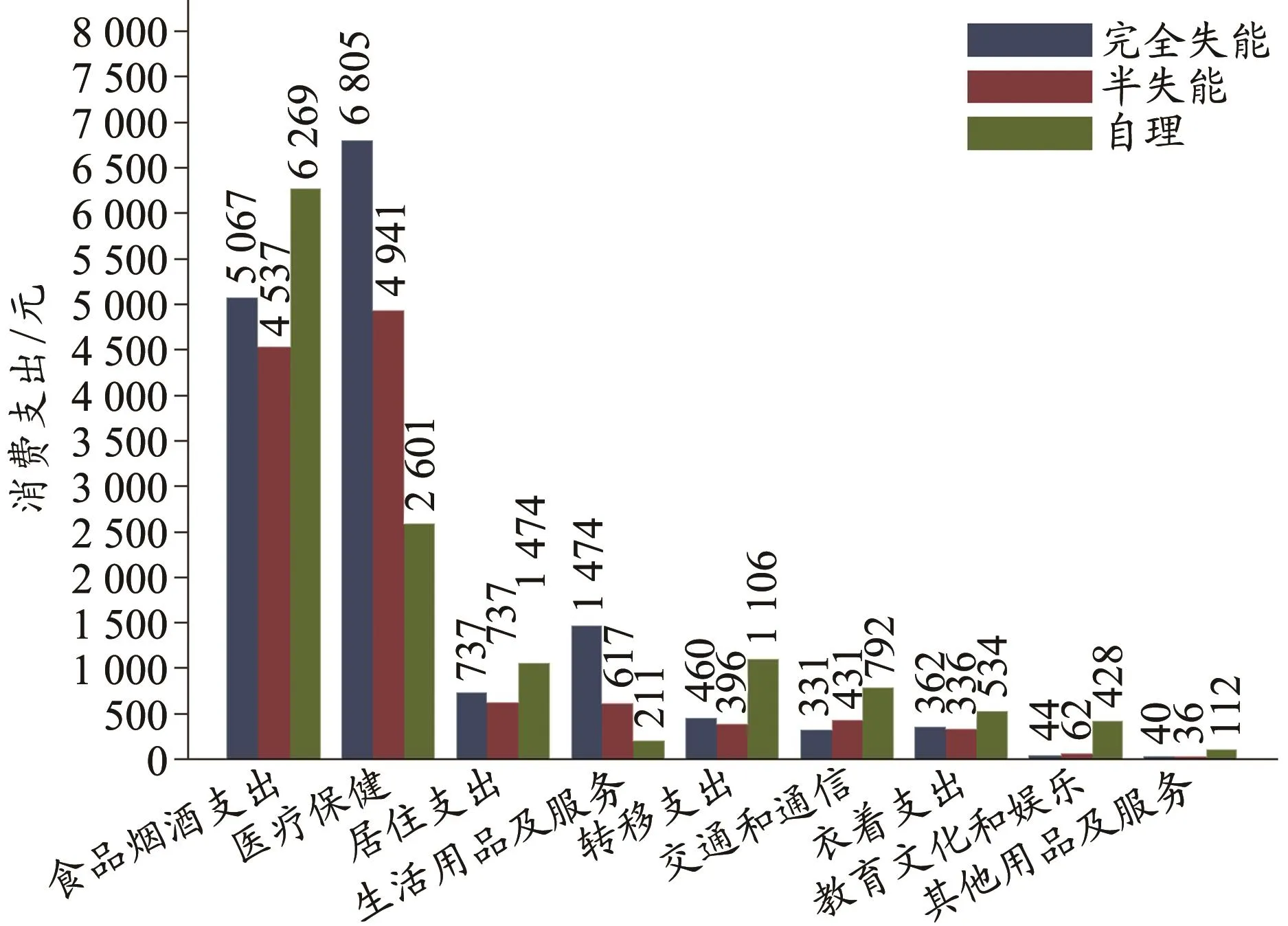

3.6 失能老年人消費支出水平最高,且醫療保健消費支出占比最高

2014年,我國完全失能老年人消費支出為人均15 320元/年,自理老年人為人均13 119元/年,完全失能老年人消費支出高于其他群體,其次是能自理老年人。完全失能老年人醫療保健支出最高,為人均6 805元/年,教育文化和娛樂消費支出僅為人均44元/年。完全失能與半失能老年人醫療保健支出占總支出的比例最高,分別為44%和41%,是醫療保健消費的主要群體,同時生活用品及服務也明顯高于能自理老年人。失能和半失能老年人是醫療健康、康復護理服務的剛需人群,但同時也是生活輔助器具和用品的主要消費群體。此外,在從目前失能與半失能老年人的消費結構來看,精神文化娛樂方面的消費支出極其有限,市場需要在關注這類人群剛性需求的基礎上,也需要進一步滿足這部分老年人的精神健康需求(圖7)。

圖7 分自理程度老年人消費支出情況Figure 7.Consumption Composition of the Elderly at Different Health Conditions

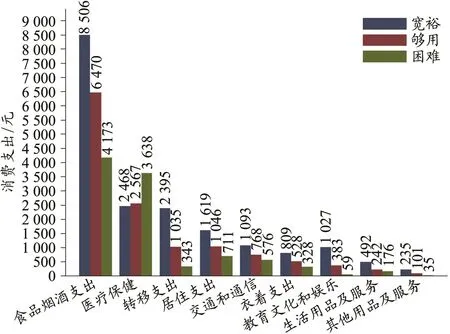

3.7 老年人的消費支出隨收入水平提高而提高,生活困難老年人的醫療保健支出最高

2014年,我國生活寬裕老年人消費支出為人均18 645元/年,收入夠用老年人消費支出為人均13 140元/年,生活困難老年人消費支出為10 039元/年,生活寬裕老年人消費支出是生活困難老年人的1.86倍。

不同收入群體老年人的消費支出存在各自的特征:生活寬裕老年人食品煙酒支出、轉移支出、居住支出與教育文化和娛樂支出明顯高于其他群體,但醫療支出比例卻低于其他群體;生活困難群體食品煙酒支出、醫療保健支出與居住支出占很大比重,特別是醫療保健支出明顯高于其他群體,同時教育文化和娛樂支出也明顯低于其他群體,人均僅為59元/年;各分項消費支出基本隨收入水平提高而增加,但是醫療保健支出呈反向變化,尤其是困難群體醫療保健支出比例為36.24%,幾乎達到了食品煙酒支出比例(41.57%);另外,從教育文化和娛樂支出來看,生活困難老年人的精神生活也極度匱乏(圖8)。

從目前各類老年人的消費支出來看,除去基本的食品煙酒支出,醫療保健需求依然是占比最高的消費支出,但這部分醫療保健支出主要是老年人用于購買藥品、診療、住院的消費,是疾病發生后的治療費用,其中老年人用于預防保健為主的消費比例非常低。從完善“主動健康”服務體系來看,降低老年人醫療費用支出的有效途徑就是提高健康素養和健康管理能力。但目前無論是健康服務體系還是健康服務市場,在提高老年人的健康素養、疾病預防等方面的服務和產品供給都非常有限,引導和促進老年人消費的市場環境明顯不足。

圖8 分經濟狀況老年人消費支出情況Figure 8.Consumption Composition of the Elderly in Different Financial Situations

4 中國老年人養老服務需求狀況分析

我國正在建立“以居家為基礎,社區為依托,機構為補充,醫養相結合”的養老服務體系。本次調查中,重點調查了老年人的日常生活照料需求情況和對“家庭養老、社區養老、機構養老”養老方式的選擇情況。這里的家庭養老已經不是傳統意義上的完全依靠家庭成員承擔養老責任,更多的是一種養老地點與環境的選擇。老年人在家庭中既接受家庭成員的贍養、照料及心理慰藉,也可以根據老年人身體及家庭需求選擇適合自己的居家和社區養老服務。此外,問卷還調查了老年人對機構養老價格的選擇與需求情況。

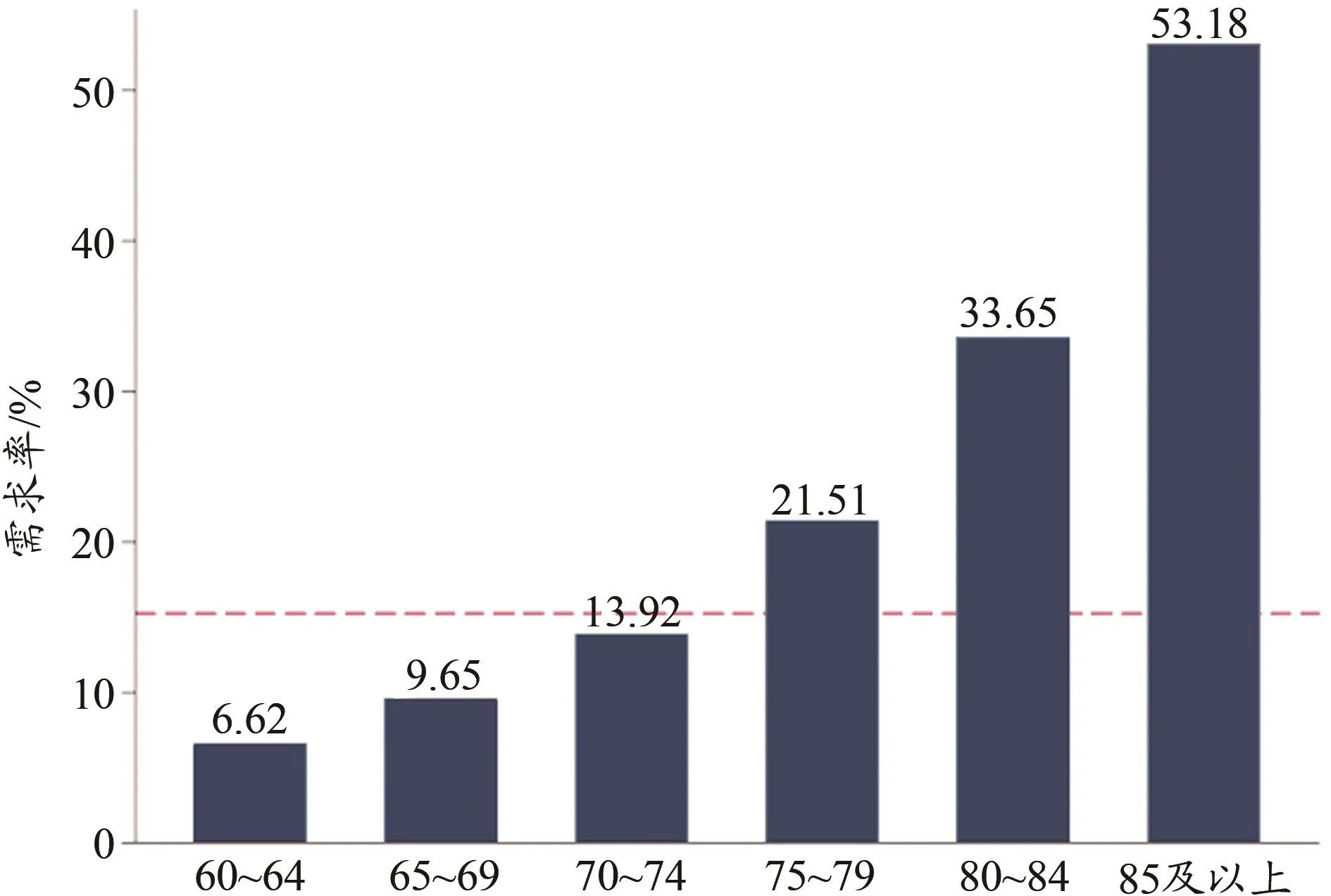

4.1 日常生活需要照料的老年人主要集中在高齡、失能、生活困難、未上過學及沒有配偶等群體

從日常生活照料的整體需求狀況來看,我國老年人日常生活照料平均需求比例為15.22%,其中農村需求比例為16.38%,高于城市需求比例(14.14%)。從分群體來看,日常生活需要照料的老年人群體主要集中在完全失能、半失能、生活困難、未上過學、沒有配偶以及75歲以上。其中,完全失能老年群體需求率高達96.67%,半失能老年群體需求率高達78.35%,而有自理能力的老年群體需求率僅為10.18%;85歲及以上高齡老年人日常生活需要照料的比例則超出一半以上,達到53.18%(圖9)。

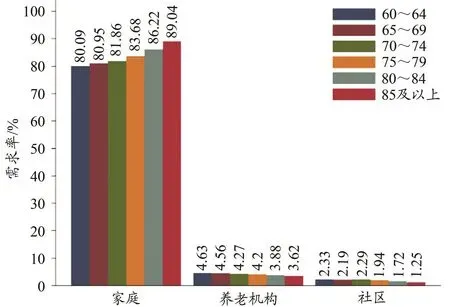

4.2 居家養老依然是我國老年人主要選擇的養老方式,社會化養老方式的需求比例依然較低

本次調查的養老方式主要有3種:居家養老、養老機構養老與社區養老。數據顯示,老年人對家庭養老的需求比例最高,高達82.05%;其次是養老機構養老,需求比例為4.38%;社區養老需求比例僅為2.13%。特別是農村老年人,選擇家庭養老模式的比例達到88.47%。

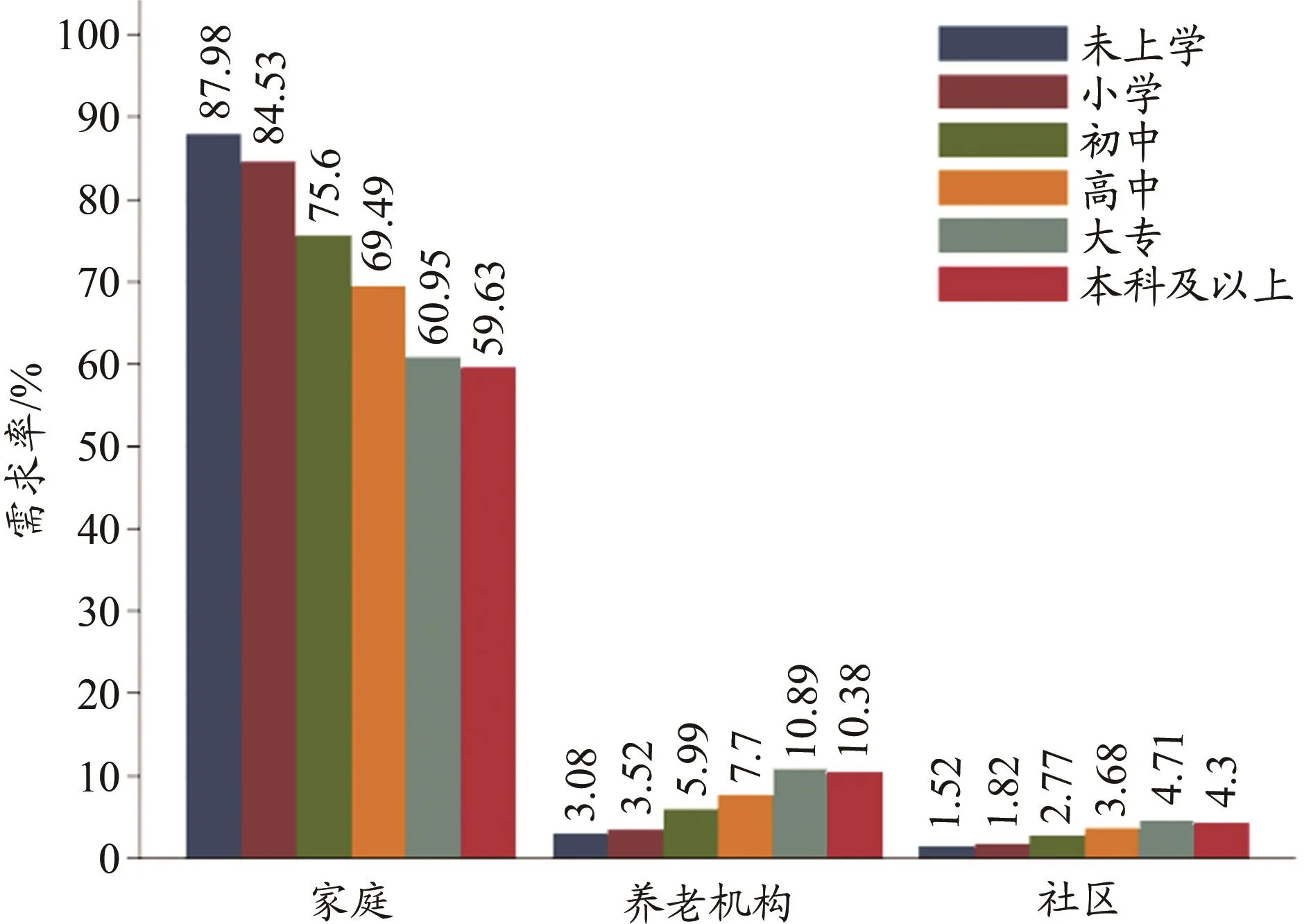

從分群體老年人來看,收入、年齡以及受教育程度是影響養老方式的重要變量。家庭養老需求意愿隨著老年人年齡增大而逐漸增強,而養老機構與社區養老需求意愿隨著老年人年齡增大反而逐漸減弱(圖10),年齡越大的老年人更希望家庭養老。隨著老年人受教育程度的提高,老年人選擇家庭養老的比例越低,未上學老年群體家庭養老意愿最高,達到87.98%;本科及以上老年群體家庭養老意愿最低,為59.63%,而養老機構養老意愿與社區養老意愿則隨著老年人受教育程度的提高而增強(圖11)。

圖9 分年齡老年人日常生活照料需求狀況Figure 9.Care Needs of the Elderly in Daily Life in Different Age Groups

圖10 不同年齡段群體養老方式需求狀況Figure 10.Supporting Model of the Elderly in Different Age Groups

圖11 分教育程度老年人養老方式需求狀況Figure 11.Supporting Model of the Elderly at Different Education Levels

此外,盡管失能與半失能老年人群是機構養老的主要服務群體,但從目前的數據來看,這類老年人仍然主要選擇家庭養老,其選擇家庭養老的比例分別高達87.56%和90.28%。

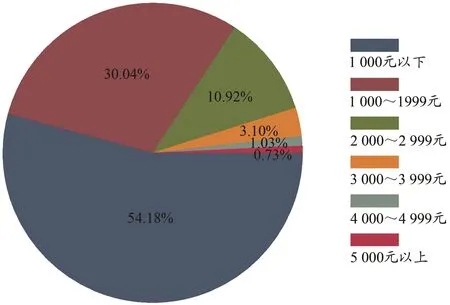

4.3 我國老年人對養老機構的價格期望水平遠遠低于市場普遍價格,消費水平與意愿較低

本次調查將養老機構費用共分為5個檔次(圖12)。54%的老年人認為,養老機構費用在1 000元以下/月時可以承受;30%的老年人認為,費用在1 000~1 999元/月時可以承受;11%的老年人認為,費用在2 000~2 999元/月時可以承受;3 000元以上/月的養老機構費用,僅有5%的老年人可以接受。我國老年人對養老機構費用期望水平在3 000元/月以下的占到95.15%,在2 000元/月以下的占到84.23%,反映出我國老年人對養老機構費用期望水平基本在2 000元/月左右,且超過一半的老年人對養老機構費用期望水平在1 000元左右,遠遠低于目前市場上養老機構的普遍價格。

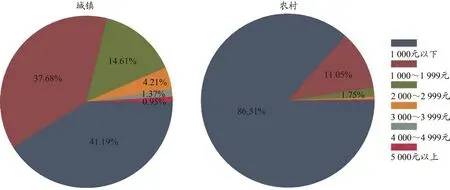

此外,城鄉老年人對養老機構價格期望水平的差距也非常大。對于城市老年人,費用在1 000元以下/月時41.19%的老年人可以承受,費用在1 000~1 999元/月時37.68%的老年人可以承受,費用在2 000~2 999元/月時14.61%的老年人可以承受,即費用在3 000元以下/月時有能承受能力的老年人占93.47%;而對于農村老年人,能夠承受1 000元以下/月就占86.52%,費用在2 000元以下/月有承受能力的老年人占97.56%,農村老年人對養老機構費用承受能力普遍更低(圖13)。

5 制約我國城鄉老年人消費和需求意愿的主要因素

5.1 老年人整體收入水平較低,消費能力有限

圖12 老年人養老機構養老費用需求狀況Figure 12.Expected Price of Nursing Institution for the Elderly

圖13 城鄉老年人養老機構養老費用需求狀況Figure 13.Expected Price of Nursing Institution for the Elderly in Urban and Rural Areas

我國老年人收入主要來源于4個方面:保障性收入、經營性收入、家庭轉移性收入和資產性收入。從目前情況來看,保障性收入方面,雖然經過十幾年的連續上漲,養老金水平持續增加,但由于“三支柱”體系中的第二支柱和第三支柱發展緩慢,僅僅依靠第一支柱仍然很難大幅度提高老年人收入,而且隨著人口老齡化的加劇,第一支柱的增幅也在逐步減小,保障性收入水平依然較低;在經營性收入方面,由于合同法和勞動法并沒有將退休人員再就業編入到保護范圍,再就業老年人以及用人單位都不能依法享受其權利或者承擔應有的義務,老年人再就業缺乏法律保護,通過再就業增加老年人收入也非常困難;老年人的家庭轉移性收入和資產性收入也不是老年人收入的主體部分。整體來看,老年人收入水平的現實情況在很大程度上限制了老年人的消費需求與意愿。

5.2 老年人消費與供給之間差異明顯,不足以充分刺激老年人消費需求

近年來,我國老齡產業有了快速發展,但整體上發展依然滯后,尤其是老年人供給與需求之間的匹配依然不足,很大程度上限制了老年人的消費意愿與需求。從養老服務來看,82.05%的老年人愿意居家養老,僅有4.38%的老年人愿意入住養老機構,但近年來發展較快的是機構養老服務,居家養老服務發展則比較緩慢,難以滿足廣大老年人的需求。從養老機構來看,84.23%的老年人認為自己能夠承受的費用在2 000元以下,而目前我國養老機構的發展高端化趨勢日益明顯,大量老年人需要的中低端養老機構發展則比較緩慢,與老年人對養老機構的需要有很大差距。從社區居家養老服務來看,上門看病需求率達38.08%,農村接近50%,上門做家務達到12.04%,康復護理服務達到11.32%。但這些服務只有部分社區提供,大量社區供給短缺,很難引導與激發老年人及其家庭的消費需求。

5.3 供給市場細分不夠,老年人個性化、多樣化的需求難以滿足

由于文化水平、經濟狀況、文化程度以及健康狀況的不同,老年人對產品和服務的消費需求在普遍性之外,還存在特殊性、差異性等。特別是隨著老年群體內部不同出生隊列的更替,新進入老年期的老年人與中高齡老年人相比,他們的教育水平普遍提高,經濟收入明顯增強,其需求種類更加多元。數據分析顯示,與高齡老年人相比,低齡老年人在居住、交通和通信、衣著、教育文化和娛樂等方面的消費支出明顯較高。但從老年消費品市場來看,很多產品同質化嚴重,難以滿足老年人多樣化的需求。如老年用品,老年人剛性需求較大的康復輔具、保健品、護理用品等種類較多,社會認知度較高,但老年精神文化娛樂產品較少(伍小蘭等,2015)。另外,在養老服務市場,針對半失能、失能老年人提供專業性護理服務的高端機構較多,但中端養老機構較少,專門針對術后老人的上門康復護理、針對失能老年人的社區養老機構以及針對失智老年人的養老機構則相對更少(王莉莉等,2015)。

5.4 老年人消費信息來源不足,缺乏對消費市場的充分了解

筆者在調研中發現,很多老年人有購買相關產品和服務的意愿,但卻對目前市場上供給的產品和服務缺乏了解,并且購買途徑單一,很難對所需要的產品和服務產生購買沖動。一方面,大部分老年人的消費觀念相對比較保守,他們傾向于謹慎消費,喜歡“貨比三家”或者實體店購買。同時,老年人消費的一個很大特點是對熟悉品牌的依賴性,老年人嘗試或者更換品牌的難度相對較大,整體消費欲望較低,在很大程度上也抑制了老年人的消費需求。另一方面,隨著電子商務與網絡購物的普及,老年人適應這種新的購物方式與購物體驗的情況相對較差,因此消費圈層比較有限,很難開發出新的消費需求與消費領域。

5.5 消費亂象一定程度上影響了老年人的消費信心

目前,我國老年消費市場的市場監管與秩序還有待進一步加強與完善。個別企業針對老年人認知辨別能力較低進行的金融詐騙、保健品推銷,包括部分廠家以次充好,或夸大產品效用來騙取老年人消費,在很大程度上影響了整體老年消費市場的消費環境(湯哲,2019)。這與目前我國老齡產業市場行業標準比較欠缺、市場監管還不完善有很大關系。老年人的消費權益不能得到有效保障,受到侵害之后很難獲取補償,在很大程度上影響了老年人的消費信心與消費欲望。

6 主要對策建議

6.1 完善社會保障體系,不斷提高老年人消費能力

1)逐步完善基本養老保險體系,切實落實全民參保計劃。根據經濟發展的承受能力,不斷提高老年人養老金,同時建立科學的養老金調整機制,與經濟發展狀況、財政收入、物價水平、生活成本相適應,確保老年人的養老金替代率處于合理區間。2)出臺相關政策,加快發展職業年金、企業年金、商業性養老保險以及個人儲蓄性養老保障,切實建立起三支柱養老保險制度。3)不斷完善社會救助、社會福利等制度,在不斷提高整體老年人收入的同時,確保經濟困難老年人的生活收入來源。此外,提高老年人經營性收入、資產性收入以及轉移性收入也是提高老年人消費的重要舉措。在經營性收入方面,農村可依托土地和資源環境等優勢,大力發展特色農業、鄉村休閑旅游產業等,有效提高老年人收入;城鎮可實施漸進式延遲退休年齡政策,加強老年人力資源開發;政府制定完善的配套措施支持老年人參與社會活動,鼓勵有一技之長的老年人積極發揮余熱;同時,努力建立老年人才開發服務管理體系,為老年人謀求再就業提供信息平臺(魏瑾瑞等,2019)。在轉移性收入方面,弘揚孝親敬老美德,增加子女對老年人的孝心經濟保障。通過各種媒體大力宣傳孝文化,將孝親敬老納入教材,給予孝親敬老子女以精神獎勵,通過將贍養老人和子女利益掛鉤等方式促進子女對老年人的經濟支持和保障。

6.2 完善老齡產業政策,加快老齡產業發展

1)樹立問題導向,加快建立老年人需求迫切的養老服務和老齡用品產業標準,出臺扶持政策。應盡快出臺與老年人生活密切相關、需求量大的衛生健康、精神慰藉、生活照料等服務和用品標準和規范,確保服務品質和用品質量。同時,將上述服務和用品納入國家相關產業扶持范圍,研究制定財政、金融、人才、土地等優惠扶持政策,推動其快速發展。2)重視區域差別,出臺差別化區域老齡產業發展扶持政策。在制定老齡產業扶持政策時,應著力向中西部傾斜,加大對中西部的資金支持,并形成穩定的增長機制(李志宏,2018);給予中西部更加優惠的稅收優惠、信貸支持、補助貼息、土地供應等政策,加快中西部地區的老齡產業發展。3)突出城鄉視角,加大對農村老年人的服務和用品供給。在加強消費引導,提高農村老年人收入水平和消費意愿的同時,應加強供給側改革,加大對農村老年人服務和用品的供給,如運用財政、貿易政策,通過財政補貼、稅收優惠等措施,引導和組織工商聯手,提供適合農村老年人消費特點的服務,生產性能可靠、物美價廉的用品,并提供滿足農村老年人需求的流通和售后服務,以此滿足農村老年人的需求。

6.3 創新服務理念與方式,推進“主動健康”服務市場發展

要根據老年人的醫療、健康與康復護理服務需求,既要滿足老年人失能、失智以及術后康復的剛性服務需求,加快中端、專業型護理機構的發展;還要根據老年人的普遍服務需求,培育一些規模小、靈活度高、遍布街道社區的中小型養老服務機構,特別是在一些細分的服務市場領域。如老年護理、衛生保健、健康咨詢、體檢等服務領域,也應該大力發展多種所有制形式的小型護理機構、保健中心等,以滿足老年人個性化、定制化的服務需求。更重要的是,要創新服務理念與服務方式,從積極預防、主動健康的角度,從引導與滿足老年人疾病預防、健康管理的需求出發,充分發揮社區衛生機構覆蓋能力強的優勢,讓“醫養結合”在基層、在社區層面,充分發揮作用。重點針對老年人的健康管理、疾病預防、急病診治、康復護理等服務需求開展醫養結合服務,由社區衛生服務中心或服務站給他們提供日常的疾病預防、健康管理、知識講座等服務(楊成鋼等,2017)。此外,還可以鼓勵有條件的企事業單位職工醫院、門診部向以老年康復為主的社區衛生服務機構轉型,更好地滿足老年人的養老、康復、護理等需要。

6.4 促進中端消費,擴大居家養老服務市場

1)要以點帶面,加快發展居家/社區養老服務產業。在機構養老服務快速發展的同時,可以以點帶面,發揮機構向居家的延伸服務,特別是助餐、助浴、康復護理、日間照料等服務。2)要加強監管,不斷提高養老服務水平。要著重加強服務標準、規范的建立與完善,可以充分發揮行業協會的作用,協助政府制定行業發展規范,發揮行業維權作用。另外,還要不斷加強老齡服務的行業監管,健全養老服務機構的行業準入、退出、監管機制,尤其是要建立健全社會評議和公示制度,定期、不定期地對養老服務機構的人員、設施、服務、管理、信譽等情況進行綜合評價,并向社會公布檢查評估結果,確保養老服務機構的功能落實到位。不僅滿足老年人的養老服務需求,更重要的是確保老年人得到規范標準的養老服務。

6.5 加快本土創新,提高老年用品的有效供給

1)要充分細分市場,豐富老年用品種類。要針對老年人需求特殊性、差異性、多樣性較大的特點,充分進行市場調研,進行準確的市場定位和精準的市場細分,做到“以需求為導向”來開發和設計多樣化、個性化、人性化的老年用品。2)要加快本土創新,提高老年用品的有效供給。要加大對老年用品的科技研發投入,加大對老年人助聽、助行、助浴、移位、康復、電子科技產品等技術含量較高的老年用品的基礎研究、產品開發、成果轉化以及產業化推廣,形成“產、學、研、用”緊密結合的產業鏈條。通過本土化的科研創新,豐富產品種類,降低產品成本與價格,提供更多既能滿足老年人需要,又能滿足老年人消費水平的老年用品。3)要優化市場環境,激發企業活力。要建立老年用品產品目錄,完善老年用品的質量標準體系,不斷提高老年用品的產品質量。要加大對老齡用品的知識產權保護,加大對注冊商標和專利產品的保護,維護企業利益,鼓勵企業進行大膽創新。同時,要加大市場監管力度,建立完善的市場準入和產品認證制度,充分保障老年消費者的消費權益。4)要著力扶持本土企業,打造民族品牌。可以通過政府購買、政府補貼等扶持手段,支持國內老年用品制造企業的發展。5)要拓寬老年用品的宣傳、銷售渠道。可以通過建立老年用品產業博覽會、老年用品展覽館等固定性活動,來提高民眾對老年用品的了解與接受程度,形成通過老年用品來改善生命生活質量的消費觀念與消費意識。

6.6 加快發展老年文化體育消費市場,滿足老年群體新需求

1)進一步開發老年文化娛樂消費市場,包括老年旅游、老年教育、老年體育、健身、競技等,都是需求不斷提升的產業領域。2)要進一步針對老年人的文化娛樂、體育休閑需求,結合老年人的生理特點和消費心理,做好充分的市場調查,科學合理地設計各類適合老年人的文化休閑、旅游、健身娛樂等多種產品與服務,并進行細致的市場細分,開發針對不同類型老年人的文化休閑產品(高蘭英,2018)。3)要進一步創新服務模式,有效運行“互聯網+養老”模式。要充分利用互聯網、物聯網、云計算、大數據和人工智能等新技術、新途徑,來促進養老服務業轉型升級,提高養老服務管理的新理念,更好地滿足新老年群體的新需求。

6.7 加強消費引導,樹立老年人積極消費理念

1)加強消費理念的引導,提升消費意愿。要加強對老年人轉變消費觀念的宣傳引導,使老年人逐漸接受并樹立“補償性消費、時尚性消費、及時性消費”等理念,提升消費動力。2)積極引導老年人提高對機構養老和社區養老的認可和接受度。通過積極的宣傳教育、體驗感知,引導社會、老年人、家庭成員提高對社會化養老的認知、認可,進而推動社會化養老事業的發展。3)優化營銷策略,提升老年人生活照料需求度。要綜合運用營銷策略,如選擇適宜的宣傳媒體、加強體驗營銷力度、運用折扣定價策略等,吸引更多老年人接受、購買生活照料服務。

猜你喜歡

保健醫苑(2022年1期)2022-08-30 08:40:44

保健醫苑(2022年6期)2022-07-08 01:25:16

保健醫苑(2022年4期)2022-05-05 06:11:20

今日農業(2019年12期)2019-08-15 00:56:32

今日農業(2019年10期)2019-01-04 04:28:15

今日農業(2019年16期)2019-01-03 11:39:20

基層中醫藥(2018年2期)2018-05-31 08:45:06

海峽姐妹(2018年1期)2018-04-12 06:44:24

民生周刊(2017年19期)2017-10-25 15:47:39

商周刊(2017年9期)2017-08-22 02:57:56