中國P2P網絡借貸市場合適借款人識別與道德風險測算

2020-10-15 00:07:49何光輝楊何燦

當代經濟科學 2020年5期

何光輝 楊何燦

摘要:從中國P2P網絡借貸市場信息中介對等性出發,本文選取已進入良性發展的某前十大平臺全部網絡交易真實數據,通過合適借款人特征識別、違約機制模擬與不同情境道德風險測算發現:中國P2P網絡借貸市場確實有合適的長尾人群且在穩健平臺借款不會產生系統性風險;合適借款人違約風險與其主要特征密切相關,出借人可根據違約機制優化組合標的獲得超額收益;風險形成機制截然不同的法人混入P2P網絡借貸市場將沖擊合適借款人;風險中性平臺更可能保證市場穩健發展,偏好風險和過度謹慎均可能加劇系統性風險。

關鍵詞:P2P;網絡借貸;合適借款人;特征識別;道德風險;系統性風險

文獻標識碼:A

文章編號:1002-2848-2020(05)-0040-13

一、研究背景

近年來,P2P網絡借貸市場在中國大起大落。這一起源于歐美點對點的借貸方式隨著政府大力鼓勵而獲得迅猛發展。然而,如今這一踐行金融普惠的新興市場卻因政策的巨大不確定性而面臨嚴峻挑戰。與該市場相伴而生的是P2P網絡借貸平臺爆雷問題越來越突出,致使數以億計的出借人損失慘重,造成重大社會隱患,引起各界廣泛關注,甚至出現否定該市場的極端言論。

P2P網絡借貸平臺爆雷的直接原因是借款人過高的道德風險帶來的高違約率,引致出借人虧損甚至血本無歸。這種道德風險與銀行借貸相同,源自借貸雙方信息不對稱[1-4]。銀行為了降低道德風險要求借款人提供抵押品,不僅能篩選出風險更低的借款人,還能促使借款人對其行為負責[5]。如果借款人違約,銀行可以沒收抵押品用于抵債[6-7]。P2P網絡借貸市場因網絡的虛擬性而可能存在更嚴重的信息不對稱[8],且通常沒有抵押品。那么,中國有沒有能夠為網絡借貸市場出借人帶來正收益的合適借款人呢?其基本特征怎樣?違約機制如何?道德風險是否可控?只有研究清楚這些問題,直面挑戰,才能找到中國P2P網絡借貸市場良性發展之路。

然而,學術界迄今為止鮮有關于此問題的系統研究。已有文獻主要集中于P2P網絡借貸平臺[9-11]、出借人[12-14]和借款人[15-16]等微觀主體方面。現有文獻普遍存在一個缺陷,即僅看到P2P網絡借貸市場是“草根金融”的共性而忽略中國的出借人主要是自然人的特殊性,因而想當然地認為該市場就是服務所有長尾群體的。中國網絡借貸市場發展初期,包括政府在內的各界期望它能解決長期以來傳統金融市場無法解決的所有長尾和非長尾群體的融資難與融資貴問題,結果約90%的平臺爆雷。面對爆雷潮,不少地方政府和監管部門束手無策,又走向另一極端,幾乎采取一刀切壓降方式,不是要求穩健平臺主動關閉就是無視問題平臺“金蟬脫殼”,甚至以犧牲該市場為代價縱容那些通過侵占百姓利益而一夜暴富的既得利益者逃避責任。

顯然,試圖以一刀切壓降甚至關閉市場的極端方式回避風險無論從理論還是實踐看均無助于問題的解決和風險化解。網絡借貸市場不可替代的金融普惠功能不論在發達國家還是其他發展中國家均獲得充分認可并運行良好,而中國當前也迫切需要金融的普惠發展。中國借鑒的是美國信息中介模式。網絡借貸在美國穩定發展的一個主要原因是遵循出借人與借款人之間的對等性原則,出現以上市公司Lending Club為代表的“個人(法人)對個人”與On Deck Capital為代表的“法人對法人”兩種模式。對等性意味著特定出借人結構的平臺避免失敗的一個前提是只能服務特定長尾群體即合適借款人的需求。而中國P2P網絡借貸市場從整體上看,出借人主要是自然人,而借款人是包括所有長尾和非長尾借款群體的“自然人+企業法人”混合體,法人還包括普通小微企業和與平臺存在利益關聯的企業。這種借貸之間的不對等關系導致平臺出現不合適借款群體,可能是爆雷潮的一個直接原因。證券投資理論認為,證券市場存在系統性風險和非系統性風險,后者可借助資產組合進行分散,投資者整體上至少能獲得無風險收益,通常用期望收益率來測算[17-19]。P2P網絡借貸市場也是如此,可能出借人之間的收益率因非系統性風險溢價不同而存在差異,但其整體上必須為正,至少保證出借人不虧本。在此前提下,出借人才能根據資產組合理論對借款標的進行優化組合獲得超額收益。如果期望收益率長期為負,則其出借人無論怎樣努力都不能改變整體虧損局面,市場必將難以為繼。中國不乏一些經過數年經營已進入良性循環且面對行業多次爆雷潮依然持續盈利的平臺,其借款人是中國P2P網絡借貸市場可持續發展的合適借款人,盡管不能完整地代表所有合適借款人,但可為中國P2P網絡借貸市場找到方向。因為爆雷潮而采取一刀切壓降甚至關閉市場的極端方式必將迫使這類資金剛需者不得不進入地下高利貸市場。

基于以上分析,本文突破中外現有研究局限,從P2P網絡借貸市場信息中介的對等性出發,選取已進入良性發展的某前十大平臺樣本期間全部網絡借款的真實交易數據作為研究對象,通過對合適借款人識別、違約機制模擬與不同情景中的道德風險測算更好地定位該市場功能,為P2P網絡借貸市場在中國穩健發展找到一條合適之路,幫助各地政府和相關監管部門走出面對爆雷潮而束手無策的困境,充分發揮該市場在新時代中國經濟轉型升級中原本就具備的獨特作用。

二、研究設計

為了能夠精準找到中國P2P網絡借貸市場應該服務且能夠服務的那部分長尾群體以全面、客觀地把握網絡借貸市場道德風險,本文選取已進入良性循環的中國前十大平臺所有網絡借款的全樣本數據作為研究對象,按照“先描述、后模擬、再測算”的邏輯思路對網絡借貸市場借款功能和道德風險進行理性反思和測算。重點研究該市場的三個方面問題:

(1)借款人及其借款標的特征怎樣?正常還款者與違約者之間有何差異,如何識別?

(2)借款人違約率有多高?他們之間的差異因素是什么關系,機制如何?

(3)合適借款人的系統性風險有多大?與平臺穩健性和借款群體結構之間關系如何?怎樣才能確保合適借款人的正當權利?

(一)樣本選取與合適借款人識別

本文數據取自已進入良性發展的中國排名前十的某網絡借貸平臺2015年底至2018年初經加密的全部自然人網絡借款真實交易數據,分別從基本特征(年齡與性別)、經濟狀況(學歷與居住地人均可支配收入)、個人信用(由平臺評級)和借款標的(借款金額)四個維度6類指標來描述借款人特征。采用居住地人均可支配收入而非借款人收入的原因是前者是統計局公布的客觀指標,與借款人收入直接相關,而借款人收入因由借款人自己填寫可能不真實。

考慮到網絡借貸市場有正常還款和違約之分,本文還利用參數與非參數檢驗等方法研究合適借款人中兩類人群之間的結構性差異。根據中心極限定理,當隨機變量的總體分布未知或與正態分布不一致時,樣本均值在大樣本前提下近似服從正態分布。由于違約者與正常還款者表現相互獨立,因此可以通過獨立樣本T檢驗的方法分析兩者在借款特征方面的差異。在此之前,本文利用Levene檢驗與BrownForsythe檢驗驗證樣本間方差是否存在顯著差異。除T檢驗外,本文還針對定序型變量與連續性變量利用Wilcoxon秩和檢驗驗證結論的穩健有效性。

(二)違約機制模擬

本文的被解釋變量為借款是否違約,對于此類二值變量,通常采用Logit模型進行回歸分析[11,20]。

設Y為平臺借款是否違約的二值被解釋變量,表示為

對式(3)的回歸參數采用極大似然法估計,其優勢在于能夠確保模型預測值即違約可能性位于[0,1]區間之內,具有現實經濟意義。

此外,在解釋Logit模型的經濟學含義時還涉及邊際效應。Xj每個樣本值處的邊際效應為

在機制模擬時,Yj定義為到期且逾期90天以上取值為1,否則為0。為確保結果穩健,本文還用逾期2個月以上取值為1,否則為0予以替換進行檢驗。兩次模擬結果基本一致。Xj取上文所述反映四個維度的6類指標,其定義見表1。

(三)道德風險測算

任何融資市場可持續發展的基礎是至少能夠確保資金供給方整體上獲得無風險收益(通常用期望收益率來測算),P2P網絡借貸市場也不例外。如果該市場期望收益率長期為負,則出借人無論怎樣努力都不能改變整體虧損局面。就此意義而言,有必要在模擬合適借款人違約機制后進一步從期望收益率(ER)視角來測算其系統性道德風險。

本文將期望收益率定義為P2P網絡借貸平臺服務的某一類借款人給出借人整體帶來的除本金之外的收益率,既與出借人從平臺獲得的利率有關也與相關借款群體的違約率、違約者與正常還款者之間的借款金額比等密切相關。

其中,i為網貸市場借款群體類型:自然人(N)、企業法人(F)或普通小微企業法人(SF)、平臺關聯企業法人(RF);

wi表示i類借款群體的違約率或違約概率;

ki表示該類借款中違約者與正常還款者間平均借款金額比,主要與借款人類別和平臺風險偏好有關;

r為平臺支付給出借人的利率(一般不隨借款人類型i變化)。任何一類借款人為出借人帶來的期望收益率主要取決于該類借款人違約率和平均借款金額比。

本文從三個維度測算中國P2P網絡借貸市場借款人系統性道德風險。

首先測算穩健平臺合適借款人的道德風險。基于樣本數據借款特征,違約者與正常還款者借款金額比k略小于1,可見平臺采用了借款配給策略[1-2]。測算結果表明,這類平臺的自然人借款為出借人帶來的期望收益率為正,確實是中國P2P網絡借貸市場應該服務而且可以服務的那部分長尾群體,其系統性風險完全可控,進一步佐證所識別借款人的合適性。

接著放寬平臺條件,測算中國不同風險類型平臺上自然人借款的道德風險。由于不同平臺風險偏好、控制能力和標準各不相同,即使違約率相同的同一類自然人,其k值也各不相同。測算結果顯示,k小于1基本上能為出借人帶來整體上不虧損的收益,而且該值越小越好。但實踐中k值可能因信息不對稱而控制不好或者因誤判而弄巧成拙,則自然人借款風險增加,因此采取借款配給策略,維持所有借款人在平均借款金額左右較為理想。

最后放寬借款人條件,測算混有企業法人(F)借款的平臺出借人期望收益率。企業法人在P2P網絡借貸市場借款有普通企業(SF)融資和關聯企業(RF)融資兩種典型模式。前者是在銀行貸不到資金且與平臺沒有關聯的小微企業,在現實中存活率低,其“頂格”融資即以上限100萬元的規定借款的風險遠高于合適借款人風險;后者關聯企業與平臺有著千絲萬縷的利益關系,除了“頂格”融資外還可通過殼公司源源不斷為其自身籌集資金,風險因此被無限放大。這兩類法人借款盡管風險形成過程不同,但均對自然人借款帶來災難性沖擊。測算結果顯示,企業法人借款風險發展初期可能由于借款占比較小而未受到重視,但一旦占比上升,該類風險就難以規避且將本可以持續發展的自然人借款市場壓垮。

三、穩健平臺借款人特征識別

(一)借款人整體特征

樣本中借款人介于18~65周歲,意味著市場中借款人年齡分布廣,最小者為剛成年的年輕群體,最大者為即將或已退休的中老年人群。整個群體以27歲為分界,上下各占50%,絕大多數借款人集中于27歲附近,21~31歲的借款人占全部樣本的71.24%,而27歲的借款人最多,占比約為7.47%。這反映出網絡借款者具有偏年輕化的結構特征,原因可能是年輕群體有較強消費需求且對網絡借貸持開放態度,而銀行等傳統渠道難以滿足其融資需求甚至由于其收入不高而不愿意放款。而年齡較大者消費意愿較低,更傾向于線下借貸,且相對而言更易于從銀行等獲得低成本資金,故而在網絡借貸市場占比較小。

從性別看,男性占比73.9%,女性僅占比26.1%。根據2010年第六次人口普查與2017年國家統計局人口抽樣調查數據,中國男女比例分別為104.9∶100與104.81∶100。可見,網絡借貸市場男女占比與中國整體男女結構差異巨大。這可能是借款人性別分布與出借人的性別偏好共同作用的結果。

網絡借貸市場存在各種學歷水平的借款人。其中,超過半數的借款人受教育程度為高中或中專及以下,占比53.4%;大專學歷的借款用戶比例超過三成;本科及以上的高學歷人群占比近12%,但初中及以下的占比只有8.1%。而2010年人口普查與2017年抽樣調查數據顯示,受過高等教育的人口占比為10.3%與13.9%。因此,盡管借款人以受教育年限較少者占絕大多數,但整體教育水平與整個中國人口結構相比較高。這與該市場中借款人年齡結構整體偏年輕化一致。

從借款人居住地人均可支配收入看,均值為30880.09元,中位數29906元,兩者相近,標準差為13189元。地區最低與最高人均可支配收入分別為5299元和54341元,均落在均值的兩個標準差區間內。生活所在地分布包括發達與欠發達地區。據國家統計局數據,樣本期的2016—2017年全國人均可支配收入平均為24897.39元。可見,網貸市場絕大多數借款人主要生活在高收入地區,因為借款人居住地人均可支配收入比同期全國平均水平高5982.70元。

樣本顯示,大量低信用等級借款人充斥市場。其中,信用等級E和F的融資者占比分別為28.1%和45.1%,信用等級C與D的借款人分別占比4.9%與18.0%,信用等級A和B的借款人共占比3.9%。借款人信用評級是由網絡借貸平臺在貸前運用大數據技術收集信息并綜合考慮各方面因素建立模型完成的,而銀行在放貸決策時也會考慮類似因素。故網絡借貸市場這一借款人信用結構的形成可能是由于高信用等級人群在有融資需求時通常具有其他成本較低的融資渠道,而那些被傳統信貸市場排斥的借款人可選渠道有限導致網絡借貸市場充斥著大量較低信用評級借款人。

在借款標的金額方面,平均值為3013元,半數借款人融入1800元以下的資金,最小標的金額為300元,單次融資金額最高為30000元。可見,標的以小額分散為特征,穩健平臺自然人借款金額均未超過同期全國人均可支配收入,占居住地人均可支配收入不到10%,占全國人均可支配收入的12%,與美國Lending Club平臺基本類似。因此,通過P2P網絡借貸市場發布小額標的不僅能夠滿足理性借款人各類消費需求,而且能夠給予出借人選擇權利,同時還增加市場參與者流動性。從這個意義上說,相關監管部門目前規定的個人在單個平臺上借款最高20萬元、在全部平臺累計不超過100萬元的限制對理性借款人而言形同虛設,不僅起不到穩定市場的作用,反而存在助長不良借款人冒險和增加道德風險的可能。

綜上所述,中國P2P網絡借貸市場穩健平臺并沒有承接所有被傳統金融部門拒絕的長尾和非長尾群體。其自然人借款具有年輕化的結構特征,男性為市場的借款人主體,借款人多生活在高收入地區,整體具有較高的教育水平,但高學歷者較少,市場中充斥著大量低信用評級借款人,借款標的具有小額分散特征。

(二)違約者與正常還款者差異

網絡借貸市場無論是正常還款者還是違約者年齡都以年輕人居多。中位數為27歲,75%的正常還款者與違約者都在18~31歲之間。但正常還款者年齡均值為27.35歲,標準差為5.41歲,均比違約者年齡均值27.5歲、標準差5.49歲低。這表明違約者比正常還款者年齡有變大和發散態勢,只是從分位區間上無法辨識。兩類借款人年齡結構差異主要集中于后25%分位區間。正常還款者年齡區間為31~65歲,而違約者年齡則位于31~58歲之間。

從性別看,無論正常還款者還是違約者,男性占比都超過70%。但相對而言,違約者中男性占比比正常還款者中男性占比高7個百分點,而正常還款者中女性占比比違約者中女性占比高7%,表明女性網絡借貸借款人信用水平比男性高。

樣本顯示,違約者與正常還款者均表現為與整體一致的高學歷者較少、低學歷者居多的結構。無論是正常還款還是違約群體中,高中及中專、大專兩類群體占比均最大。但相對而言,正常還款群體中高學歷占比相對偏高,突出表現在其大學本科和大專學歷群體占比分別為12.12%和35.68%,比后者同類學歷群體占比分別高5.05和5.29個百分點。而違約群體學歷整體偏低,突出表現在其初中及以下、高中及中專兩類群體占比分別為9.70%和52.63%,分別比正常還款者對應的群體占比高1.88和8.64個百分點。可見,高學歷借款人違約率較低。

無論均值還是中位數,違約者居住地人均可支配收入均比正常還款者低。前者的均值29008元比后者均值31115元低2108元,前者的中位數28489元比后者中位數30124元低1635元。這一定程度上反映了違約者與正常還款者償還能力的差異。不僅如此,違約者居住地人均可支配收入的標準差為13314元,比正常還款者人均可支配收入13155元高159元,表明違約者的償還能力比較分散,差異較大。這可以從分位點得到進一步的證實。違約者前25%人均可支配收入集中于5299~16346元的低收入區間,而正常還款者前25%人均可支配收入區間比其寬約6000元。違約者后25%人均可支配收入區間為38995~54341元,比正常還款者40220~54341元的區間寬1225元。可見,違約者居住地人均可支配收入不是集中在低收入區間就是在高收入區間,比較分散。

從信用等級看,無論是正常還款者還是違約者的信用等級與其占比均呈反向關系,信用等級越高的借款人占比越低,信用等級越低的借款人占比越高。他們均以E和F兩個信用等級為多數。這與中國網絡借貸市場借款人信用水平普遍不高完全一致。但相對而言,正常還款者平均信用水平比違約者高,因為A—E五個信用等級的借款人在正常還款者中占比均比違約者中相應信用等級占比要高。而信用等級F的借款人正常還款者占比要比違約者占比低4.5個百分點。

從正常還款者與違約者標的金額結構狀況可以看出,正常還款者的均值3015元比違約者3005元的均值高10元,正常還款者的標準差3371元比違約者3309元標準差高62元。這與那些爆雷平臺違約者借款金額異常地高于正常還款者金額形成巨大反差,一定程度反映了穩健平臺的風控策略。

上述六個方面差異還可以從表2的參數/非參數檢驗得到進一步確認。表2參數與非參數檢驗結果完全一致,即違約者與正常還款者在年齡、性別、學歷、人均可支配收入、信用等級和標的金額方面均存在顯著差異。違約者年齡偏大、學歷偏低、居住地人均可支配收入相對更低、男性更多、信用評級相對更低、借款金額稍小。而正常還款者年齡偏小、學歷偏高、以女性偏多、通常居住地人均可支配收入相對稍高、平臺授信評級偏高、借款金額也稍高。可見,除了合適借款人的理性表現外,穩健平臺的風險把控和穩健性經營也起到了一定積極作用。

四、合適借款人違約機制模擬

為穩健起見,本文同時模擬了借款到期后逾期超過3個月與2個月的違約機制,以相互佐證。

(一)違約機制

本部分通過建立Logit模型解析網絡借貸市場合適借款人的違約機制。以借款人是否違約為被解釋變量的Logistic模型擬合結果見表3。年齡、性別、學歷、居住地人均可支配收入、信用等級和標的金額均對違約概率產生顯著影響。除信用等級A和B不顯著外,其他變量均在1%水平上高度顯著。模型擬合程度高,準確預測率高達90.46%。

樣本期內,網絡借款人年齡對其違約概率產生顯著的正向影響。年齡幾率比為1.004,意味著年紀大的借款人與年輕借款人相比違約可能性更大。而邊際效應可用于測算具體影響,即年齡每增加1歲,違約概率增加0.036%且高度顯著。

性別的幾率比為1.578,表明男性的相對風險是女性的1.578倍,即男性違約可能性比女性高。其邊際效應約為3.88個百分點,意味著男性違約概率相較女性顯著高出3.88%。這可能由于女性具有更強的道德責任感,因而表現出比男性更低的違約率。

具有大學本科及以上受教育程度的借款人違約幾率比為0.531,表明該學歷水平借款人的相對風險是基準水平高中及以下的0.531倍,即違約可能性更低;處于以上兩種教育水平之間的大專學歷借款人的幾率比為0.749,表明其違約可能性比高中及以下低學歷借款人低,且比大學本科及以上借款人高。根據邊際效應,本科及以上高學歷借款人違約概率比高中及以下低學歷借款人低約5.39個百分點,大專學歷借款人比低學歷借款人違約概率小2.46%。可見,不同教育水平的借款人違約概率由低至高排序依次為大學本科及以上高學歷借款人、大專學歷借款人與高中及以下低學歷借款人,且前兩類借款人與低學歷借款人違約概率均在1%水平上存在顯著差異。學歷水平的高低對借款人違約概率產生顯著的負向影響。其原因可能是高學歷借款人還款能力更強,更有能力控制外部沖擊,同時該群體逾期沖動性較低,做逾期決定時顧慮更多。

居住地人均可支配收入對借款人違約概率影響高度顯著,0.925與-0.667%的幾率比與邊際效應表明該指標每提升1萬元,借款人違約概率下降0.67%。這是由于居住地人均可支配收入這一客觀數據高意味著借款人收入也較高,因而還款能力較強進而表現出較低違約可能。

在信用等級方面,與信用等級為F的借款人相比,信用等級C、D和E的借款人違約概率均在1%水平上存在顯著差異,其幾率比分別為0.703、0.804和1.215,表明前兩類信用等級借款人違約概率比等級最低的F類低,而信用等級E的借款人比基礎水平違約概率高。由表3中的邊際效應可以看出,與基準水平信用等級F相比,信用等級C和D的借款人違約概率低2.998和1.858個百分點,信用等級E的借款人逾期可能性高1.657個百分點。

在標的金額方面,網絡借款人標的金額對其違約概率在1%水平上產生顯著的負向影響。其相對風險為0.071,表明標的金額越高的借款人違約可能性越低。由其邊際效應測算出借款人的借款金額每增加1萬元,其違約可能性降低約22.53%。

可見,P2P網絡借貸市場借款人的違約可能性受年齡、性別、學歷、居住地人均可支配收入、信用等級和標的金額六個因素的顯著影響。其中,違約概率與年齡呈顯著的正向關系,與學歷、居住地人均可支配收入及標的金額呈顯著負向關系;男性違約概率顯著高于女性;與基準對照水平信用等級F相比,各信用等級(除A和B類)借款人違約概率均顯著。

(二)穩健性檢驗

將違約變量的定義替換為“借款人逾期超過60天未還為1、否則為0”檢驗模型的穩健性。以新定義的違約變量為被解釋變量、其余變量為解釋變量的Logit模型回歸結果見表4。年齡、性別、學歷水平、信用等級、居住地人均可支配收入及標的金額仍在1%水平上對借款人違約概率產生顯著影響。模型的準確預測率仍高達89.82%。模型中的變量均顯著。其中,信用等級C的系數在10%水平上顯著,年齡、性別、本科學歷及以上、大專學歷、信用等級A和B、信用等級D、信用等級E、標的金額、居住地人均可支配收入的系數在1%水平上顯著。違約概率分析結果顯示,男性借款人違約概率高,年齡、學歷、標的金額、居住地人均可支配收入對違約概率產生負向影響,與前文模擬結果一致,信用等級的影響與前文模擬結果基本一致。

五、不同情境中合適借款人道德風險測算

在上述研究基礎上,本文進一步對中國網絡借貸市場合適借款人的系統性道德風險進行客觀測算與評估。對于任何一家P2P網絡借貸平臺,其面臨的系統性風險是在借款人違約后出借人期望收益率是否穩定在不小于0的水平上。如果某(類)平臺上出借人期望收益率長期為負,則該(類)平臺必將難以為繼。只有那些出借人期望收益率大于0的平臺可能生存下去。基于此,本文將分三種情境進行測算。由于借款人道德風險表現為違約風險,直接影響出借人期望收益率(ER),故測算道德風險時用ER來衡量。

(一)穩健平臺合適借款人道德風險測算

目前中國穩健平臺通常人氣較旺,支付給出借人的利率整體偏低。以樣本平臺為例,其借款到期后逾期超過3個月的違約率為11.24%,平臺支付給出借人的利率為10.5%。如果平臺不對本金兜底,則出借人期望收益率為負。

但實踐中,不少穩健平臺愿意通過保險或其他形式墊付借款人因道德風險帶來的違約損失,原因是這類平臺的信息相對較為真實充分,因而吸引了眾多理性出借人。自最高人民法院公布民間融資最高利率“紅線”以來,眾多平臺都努力讓在自身平臺融資的借款人實際支付成本接近樣本期內36%的上限,確保能夠維持盈虧平衡甚至獲得豐厚利潤。

當rT=18%時,以樣本數據違約率11.24%測算的期望收益率為4.74%(見表5),表明穩健平臺上合適借款人的借貸不會導致出借人虧損。此時平臺支付給出借人的利率只要低于18%就能夠獲得額外的超額利潤。故平臺即使實行各類本金兜底政策也不會虧損。

表5進一步基于樣本數據根據式(5)測算了穩健平臺rT從36%向下變動時的合適借款人道德風險(以期望收益率衡量)變化。可以看出除rT=24%的情形外,穩健平臺出借人獲得的期望收益率均大于0,一定程度反映了借款人實際支付的融資成本存在下降空間。樣本期內,借款人實際支付的融資成本最低不能低于25.5%,否則穩健平臺不會采用導致自身虧損的兜底政策,出借人出現本金損失。

在這一過程中,出借人還可以根據前述違約機制模型進行客戶甄別和標的組合優化以獲取更高收益。基于樣本數據,表6列示了上述六個因素變動帶來的風險改進收益率。

(二)不同類型平臺合適借款人道德風險測算

中國P2P網絡借貸平臺在2015年至最新一輪爆雷潮發生前的2018年6月間支付給出借人收益率平均為12.75%。如果各平臺都像穩健平臺那樣只接受自然人借款,市場基本能維持平衡,因為基于樣本數據測算的期望收益率略大于0。這意味著如果借款人是自然人,則出借人整體上不會出現大面積虧損。

不過,以上假定的是中國所有P2P網絡借貸平臺都像樣本平臺那樣具有理性,且借款信息均真實、充分和透明,理性出借人可以利用必要信息對借款人進行甄別與標的的組合優化。違約者與正常還款者借款金額基本相當。然而現實中的P2P網絡借貸平臺由于業務模式、發起人背景、資本金等不同而表現出不同的風險偏好。有些平臺偏愛高風險借款人的較大金額借款,因而其違約者與正常還款者之間的平均借款金額比k大于1。有些平臺過于謹慎,厭惡高風險群體的較大金額借款,因而其k小于1。只有那些風險中性平臺對高風險借款群體與低風險群體不存在偏好,因而表現為k值趨近于1。

k值不一致使得借款人道德風險影響程度也截然不同。為便于分析,假定合適借款人違約率與樣本數據一致,均為11.24%,所有平臺都公開其支付給出借人的利率,設k分別為1/9、2/8、3/7、4/6、5/5、6/4、7/3、8/2、9/1,據此測算中國不同平臺借款人的道德風險,結果見表7。k值從上向下表示平臺越來越傾向較大借款金額的風險人群,可以看出,出借人期望收益率由大變小、由正變成負,出借人在k值約為1時基本保本,在約為8.9時血本無歸。可見,在合適借款人違約率不變情形下,將違約者借款金額控制在不超過正常還款者借款金額平均水平能夠有效防范和控制P2P網絡借貸平臺借款人的道德風險,讓其處在出借人和平臺可承受范圍。

需要指出的是,由于信息不對稱,違約者并沒有貼上違約標簽。雖然k越小期望收益越高,但如果平臺識別能力有限、判斷失誤或者故意冒險,都有可能將本可控制借款金額的違約者作為正常還款者提高授信額度,反而增加借款群體道德風險。因此,在當前由于信息不對稱而難以精準判斷借款人道德風險背景下,采取配給策略[1-2],將k值控制在1左右較為理想。

(三)混有法人借款的道德風險測算

不少P2P網絡借貸平臺既經營自然人借款又從事企業法人借款業務,只是兩者相對份額不同。這兩類借款人混在一起博弈的結果必然是企業借款不斷膨脹,而自然人借款相對占比不斷下降。這是由于自然人借款額度小且負無限責任,整體上通常有內在融資硬約束,而企業法人則不同。與銀行貸款需要抵押品不同,法人的網絡借貸一般是信用借款,既沒有抵押品也只需承擔有限責任。他們只需以全部資產、其股東以出資額為限對所有負債承擔責任就可以借取足夠多的P2P資金。一旦平臺卷入企業貸款,則這種膨脹可能越來越大,無法收斂,其結果必然是合適借款人被邊緣化。實踐中,存在與平臺沒有關系的普通小微企業和與平臺有關系的關聯企業兩類企業法人道德風險。

1.普通小微企業法人道德風險

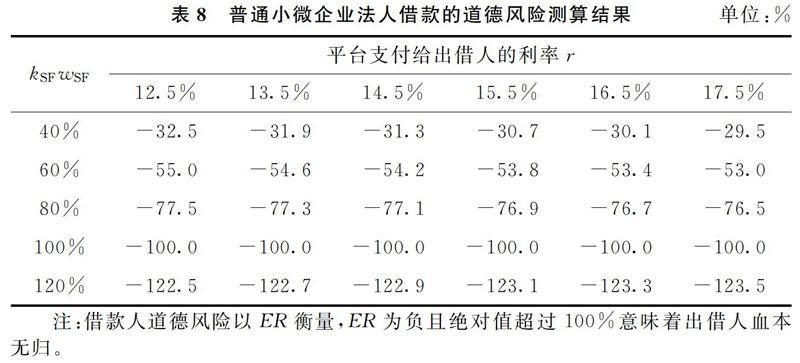

普通小微企業因負有限責任而存在內在約束的不對稱性,會過度包裝以獲得超過自身償還能力融資的傾向。更為重要的是,到P2P網絡借貸市場融資的普通小微企業大多屬于“長尾企業”中的“長尾企業”,存活率低,年均破產率大約為40%。因此,這類企業借款的道德風險主要來自兩個方面:

(1)違約率(wSF)遠大于個人借款違約率。如果考慮到小微企業存活率、經濟周期不確定性和P2P網絡借貸平臺征信水平的脆弱性,普通小微企業在P2P網絡借貸市場的借款違約率高于其破產率40%。

(2)違約企業與正常還款者之間的平均借款金額比(kSF),通常不小于1。風險越高的小微企業因道德風險而致其借款超過償還能力的傾向越大[1],兩者結合必然使得普通小微企業的單位本金損失(kSFwSF)遠大于合適借款人的單位本金損失(kNwN)。假設wSF等于普通小微企業破產率40%,違約者平均借款金額分別是正常還款者借款金額的1倍、1.5倍、2倍、2.5倍、3倍,則相應的kSFwSF依次為40%、60%、80%、100%和120%。假定平臺支付給出借人的利率r依然為12.5%、13.5%、14.5%、15.5%、16.5%和17.5%,那么這類企業的道德風險可根據式(5)進行測算,結果見表8。

表8顯示,在現行P2P網絡借貸市場,普通小微企業為出借人帶來的期望收益率難以為正數。即使平臺風險中性,按照k=1經營,出借人預期虧損率也在30%左右。因此,為普通小微企業提供服務的P2P網絡借貸平臺只有找到合適的經營模式才能生存發展。

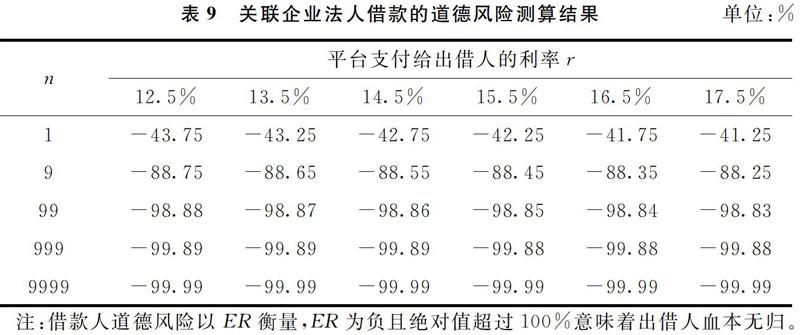

2.關聯企業法人道德風險

關聯企業與平臺存在利益關聯,之所以到P2P網絡借貸市場借款主要因其資信不好或信用不佳,在傳統金融市場難以融資。P2P網絡借貸平臺通常為其開綠燈或創造條件以規避監管。這類企業通常按監管上限借款,為滿足大量資金需求還會設立殼公司用于借款。關聯企業借款金額不斷上升,遠超普通小微企業融資平均水平(10倍甚至數千倍)。這類企業一家搖身變成數十乃至上千家殼公司,如同不斷加壓的氣球,最終必然引致平臺爆雷。關聯企業道德風險主要來自違約率

(wRF)而非違約企業與正常還款者之間的平均借款金額比(kRF),因為所有殼公司都會獲得“頂格”借款,k值幾乎穩定在1左右。設某關聯企業為了能在平臺借更多資金設立n家殼公司。殼公司的設立和關閉對關聯企業而言成本較低,但對平臺出借人而言卻意味著違約風險上升。關聯企業違約率wRF=n/(n+1),隨n的增加而增大。假設n=1、9、99、999和9999,平臺支付給出借人的利率r依然為12.5%、13.5%、14.5%、15.5%、16.5%和17.5%,根據式(5)測算的關聯企業法人借款的道德風險見表9。

表9顯示,某平臺一旦出現關聯企業借款,則其無論支付給出借人多高利率,相關出借人期望收益率均為負,最終血本無歸。只是開始時n較小,關聯企業借款累計金額不大,平臺可能會以本金兜底之名來掩蓋關聯企業不斷膨脹的借款風險。可見,監管部門應高度警惕關聯企業借款行為。

3.對合適借款的沖擊

普通小微企業法人和關聯企業法人借款盡管風險形成過程不同,但都會壓垮P2P網絡借貸市場。更有甚者,這些企業一旦混入合適借款人平臺,會導致本來可以正常運轉的合適借款人市場癱瘓。為便于測算,假定某平臺混入上述某類法人借款,其借款份額為q,該平臺合適借款人借款份額為1-q;平臺支付給出借人的利率為r,則法人(F)和合適借款人(N)借款混在一起的出借人期望收益率為

可以看出,與單純的合適借款人借款相比,混有企業法人借款的市場風險多了一項-q(1+r)(wFkF-wNkN)。當q很小時,該項的沖擊可能較小,平臺還可以“犧牲”自己的超額利潤來維護。但隨著q的上升,該項絕對值迅速膨脹,合適借款人被擠出,終究會逼迫平臺放棄保護出借人利益而爆雷。

顯然,在當前環境中,地方監管P2P網絡借貸市場的“壓降”對象,應該是企業法人借款,而非合適借款人及其借款金額。法人借款可能會“摧毀”曾被寄予厚望并踐行普惠金融這一國家發展重要戰略的網絡借貸市場。該市場并不能承載所有傳統金融不(愿意)服務的全部長尾和非長尾群體。

六、結論與建議

P2P網絡借貸市場只能服務那些本可由其服務且也能承受其違約風險的那部分長尾群體。精準服務于這些資金剛需者避免其進入地下高利貸市場既能積極發揮網絡借貸市場功能,又能在降低風險、維護社會安定、讓民眾分享經濟發展紅利的過程中實現造福人民的政策目標。該市場不能因無法承受所有“長尾”和“非長尾”群體而遭到否定。本文研究表明:中國P2P網絡借貸市場確實有其合適的長尾借款人且在穩健平臺借款不會產生系統性風險,完全可以定位于以穩健平臺上這類借款人為服務對象;合適借款人違約風險與其主要特征密切相關;出借人可根據違約機制進行標的組合優化以獲取超額收益;法人混入P2P網絡借貸市場將沖擊合適借款人借款;風險中性平臺更可能保證市場穩健發展;中國P2P網絡借貸市場需要按其自身規律監管,絕不可因爆雷而否定該市場,并試圖將之轉化為小貸公司等其他傳統類型市場而迫使更多剛需者不得不前往地下高利貸市場。

(1)對于現有P2P平臺,應立即停止開展法人借款業務,并將其現有借款納入隔離賬戶,防止法人借款風險沖擊和牽連合適借款人借款;針對普通小微企業,創新模式,只允許其以自然人身份借款;高度警惕關聯企業變相借款。對于問題平臺清算,要暢通合適借款人資金償還通道,不能因平臺出險而導致個人償還業務癱瘓,讓本沒有損失的出借人遭受損失。

(2)對于網絡貸款新進入者或轉型者,嚴格按照對等性原則進行分類監管:如果資金來源于自然人則借款人只能是自然人,只有資金來自信托、私募股權、小貸公司等機構法人才允許借款人是法人。不允許出借人是自然人而借款人是法人的不對等P2B關系出現。

(3)盡快修改、調整和完善監管制度,確保平臺穩健運營。

第一,將個人借款最高限額調降到可支配收入以下,規定個人在單個平臺借款不超過其可支配收入的1/5,累計借款不超過可支配收入,盡快堵住現有規定名義上限制實際上卻慫恿和姑息高風險借款人的漏洞。

第二,限制個人借款之間極差,規定同一個平臺任何人借款金額不超過均值上下兩個標準差,以防止平臺因偏好風險或者過度謹慎而難以把握違約者與正常還款者間平均借款金額比的風險爆發。

第三,在最高法院公布的民間融資利率紅線基礎上適時調低最高利率,通過降低借款人實際成本來吸引更多優質長尾客戶。

第四,取消按區域限制平臺業務的各種規定以充分發揮網絡突破時空局限的優勢,降低平臺運營成本。

第五,構建一套反映借款人及標的客觀特征的指標體系,強制平臺公開這些數據,供出借人督查真實性并進行資產組合;利用人工智能等高科技手段將各平臺每個借款人及其標的信息納入全過程實時監控系統,不留P2P網絡借貸市場風險積聚的隱患。

(4)高度重視爆雷平臺出借人利益保護,盡快成立全國問題平臺清查小組,將非法侵占的出借人利益追回,維護借貸合同法律權威。出借人是市場最弱勢的群體,保護其利益是市場健康發展的前提和保障。但目前眾多出借人面對問題平臺的侵害卻束手無策。應盡快采取措施,杜絕個別地方政府和部門可能知曉但卻不及時阻止平臺與關聯企業勾結共同欺詐出借人,甚至默許縱容平臺實際控制人修改和銷毀合同、轉移和隱藏及漂白非法所得的現象發生,斬斷伸向普惠金融的黑手以保護出借人利益,為P2P等草根金融市場穩健發展創造綠洲。

參考文獻:

[1]AKERLOF G A. The market for “lemons”: quality uncertainty and the market mechanism [J]. The Quarterly Journal of Economics, 1970, 84(3): 488-500.

[2]STIGLITZ J E, WEISS A. Credit rationing in markets with imperfect information [J]. American Economic Review, 1981, 71(3): 393-410.

[3]HOFF K, STIGLITZ J E. Imperfect information and rural credit markets: puzzles and policy perspectives [J]. World Bank Economic Review, 1990, 4(3): 235-250.

[4]BOUCHER S R, CARTER M R, GUIRKINGER C. Risk rationing and wealth effects in credit markets: theory and implications for agricultural development [J]. American Journal of Agricultural Economics, 2010, 90(2): 409-423.

[5]CONNING J, UDRY C. Rural financial markets in developing countries [J]. Annual Review of Sociology, 2007, 24: 1-24.

[6]BESTER H. Screening and rationing in credit markets with imperfect information [J]. American Economic Review, 1985, 75(4): 850-855.

[7]NIINIMKI J P. Does collateral fuel moral hazard in banking? [J]. Journal of Banking & Finance, 2009, 33(3): 514-521.

[8]FREEDMAN S, JIN G Z. Learning by doing with asymmetric information: evidence from prosper. com [R]. NBER Working Paper, No. 16855, 2011.

[9]TEPLY P, POLENA M. Best classification algorithms in peertopeer lending [J]. North American Journal of Economics and Finance, 2019, 51: 1-12.

[10]LIU H, QIAO H, WANG S, et al. Platform competition in peertopeer lending considering risk control ability [J]. European Journal of Operational Research, 2019, 274(1): 280-290.

[11]何光輝, 楊咸月, 蒲嘉杰. 中國P2P網絡借貸平臺風險及其決定因素研究 [J]. 數量經濟技術經濟研究, 2017(11): 45-63.

[12]PIERRAKIS Y. Peer to peer lending to businesses: investors characteristics, investment criteria and motivation [J]. International Journal of Entrepreneurship and Innovation, 2019, 20(4): 239-251.

[13]PARAVISINI D, RAPPOPORT V, RAVINA E. Risk aversion and wealth: evidence from persontoperson lending portfolios [J]. Management Science, 2016, 63(2): 279-297.

[14]彭紅楓, 林川. 言之有物: 網絡借貸中語言有用嗎? [J]. 金融研究, 2018(11): 133-152.

[15]FREEDMAN S, JIN G Z. The information value of online social networks: lessons from peertopeer lending [J]. International Journal of Industrial Organization, 2017, 51: 185-222.

[16]阮素梅, 周澤林. 基于L1懲罰Logit模型的P2P網絡借貸信用違約識別與預測 [J]. 財貿研究, 2018(2): 54-63.

[17]MARKOWITZ H. Portfolio selection [J]. Journal of Finance, 1952, 7(1): 77-91.

[18]SHARPE W F. Capital asset prices: a theory of market equilibrium under conditions of risk [J]. Journal of Finance, 1964, 19: 425-442.

[19]LINTNER J. The valuation of risk assets and the selection of risky investments in stock portfolios and capital budgets [J]. Review of Economics and Statistics, 1965, 47: 443-450.

[20]OHLSON J. Financial ratios and the probabilistic prediction of bankruptcy [J]. Journal of Accounting Research, 1980, 18(1): 109-13.

責任編輯、校對: 高原