鋰離子動力電池梯次利用的研究與應(yīng)用進展*

2020-10-18 10:44:46來文青王永紅石海鵬燕思潼張倩然

廣州化工 2020年19期

來文青,王永紅,石海鵬,燕思潼,張倩然

(1 國網(wǎng)內(nèi)蒙古東部電力有限公司,內(nèi)蒙古 呼和浩特 010010;2 國網(wǎng)內(nèi)蒙古東部電力有限公司電力科學研究院,內(nèi)蒙古 呼和浩特 010000)

近些年,全球的新能源汽車市場突飛猛進。據(jù)第一電動網(wǎng)數(shù)據(jù),2019年全球銷量221萬輛。能取得如此突出成績,中國市場扮演著至關(guān)重要的角色。2019年中國市場銷量達120萬輛,全球占比超5成。但由于2020年初的全球新型冠狀病毒疫情的影響及國家補貼政策的逐步減少,新能源汽車銷量或?qū)l(fā)生斷崖式下跌。

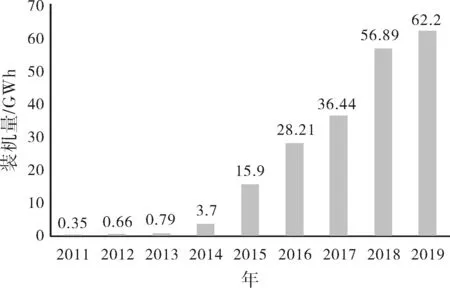

據(jù)中國新能源汽車網(wǎng)數(shù)據(jù),如圖1所示,2019年中國動力電池裝機量62.2 GWh,同比增加9.3%。正極材料類型中三元材料和磷酸鐵鋰材料仍占主體地位,三元電池將成為主流動力電池。

圖1 近幾年我國動力電池裝機量Fig.1 Installed capacity of power batteries in China in recent years

按照乘用動力電車電池使用壽命為8年和商用使用壽命5年來估算,之前裝機的動力電池陸續(xù)在2018-2025年進入退役期,預(yù)計2022年將達到32.94 GWh[1]。由此帶動動力電池回收市場高速發(fā)展,樂觀估計,我國動力電池回收利用市場規(guī)模,2020年將達到110億元,到2025年將達到380億元[2]。

此外,新能源汽車動力電池的各項性能隨著日常的使用而衰減[3]。為保證新能源汽車日常安全使用,當動力電池性能衰減到原動力電池的80%時必須進行退役,但退役動力電池仍具有較高的剩余價值。

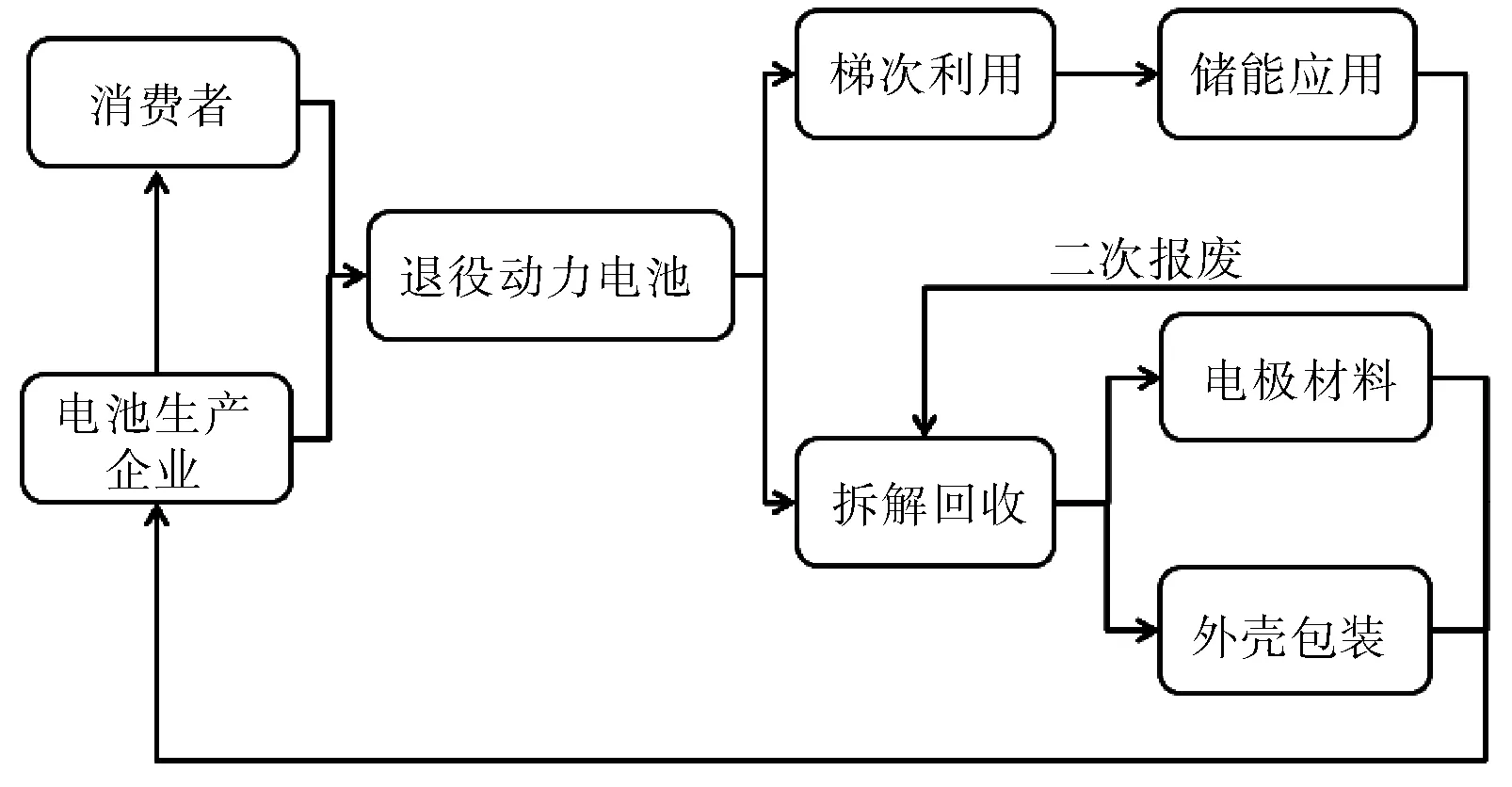

退役動力電池回收再利用分為梯次利用和拆解回收,如圖2所示。梯次利用是指將退役電池,進行回收、篩選、再利用于其他領(lǐng)域。典型用于儲能領(lǐng)域,如風光儲能、削峰填谷、備用電源、家庭電能調(diào)節(jié)等[4]。目前70%以上回收的退役動力電池用于梯次利用,這樣可以緩解回收壓力、降低環(huán)境污染、提高資源利用,提升經(jīng)濟效益,是目前最有前景、潛力巨大的新興行業(yè)[5-6]。

圖2 退役動力電池回收過程Fig.2 Recovery process of retired power battery

因此,本文擬對退役動力電池梯次利用國內(nèi)外技術(shù)研究進行闡述,從電池評價和應(yīng)用角度分析了電池梯次利用技術(shù)的可行性,指出其中仍存在的問題并進行展望。

1 動力電池退役標準

通常將初始剩余容量的70%~80%設(shè)置為電池首次壽命的安全閾值,并將其作為動力電池的通用退役標準[7]。然而,從電池在二次利用后,報廢標準是否符合這樣的標準仍不確定,其適用性仍存在疑問。

對于消費者而言,對電池使用具有合法權(quán)益,為了保證利益最大化,電池退役很可能會依據(jù)電池退役標準或者保修日期來進行退役。這意味著電池退役時會處于某特定健康狀態(tài)或特定時期。倘若動力電池的所有權(quán)是新能源汽車生產(chǎn)廠家,很可能在電池不能滿足客戶需求或新能源汽車報廢等情況更換電池。這將導致退役電池具有不同的實際容量和內(nèi)部電阻值,其循環(huán)圈數(shù)也不同。

另外,通用的汽車壽命為10~12年,年平均行駛距離是12.5~20×103公里,大多數(shù)電動汽車可能會以12~24×104km的行駛距離退役。對于電池容量在20 kW時范圍內(nèi)的電動汽車,實際行駛里程為100 km,這意味著電動汽車在執(zhí)行1200~2400次全循環(huán)后電池將報廢。如果是更先進的電動汽車,電池容量在40~60 kW時(如特斯拉Modle S),實際行駛里程大于300 km,需400~800次全循環(huán),才可滿足上述行駛距離。當然,日歷壽命老化也會對10~12年電動汽車使用期間的電池壽命產(chǎn)生重大影響,這比純循環(huán)導致的老化更為嚴重,但大多數(shù)最先進的電池目前能夠在達到20%的容量損失之前滿足全循環(huán)要求。

退役動力電池的健康狀態(tài),決定著其剩余使用價值和市場價格。考慮到電池梯次利用的實際情況,需要對二次電池進行可行性技術(shù)評估。

2 動力電池梯次利用技術(shù)現(xiàn)狀

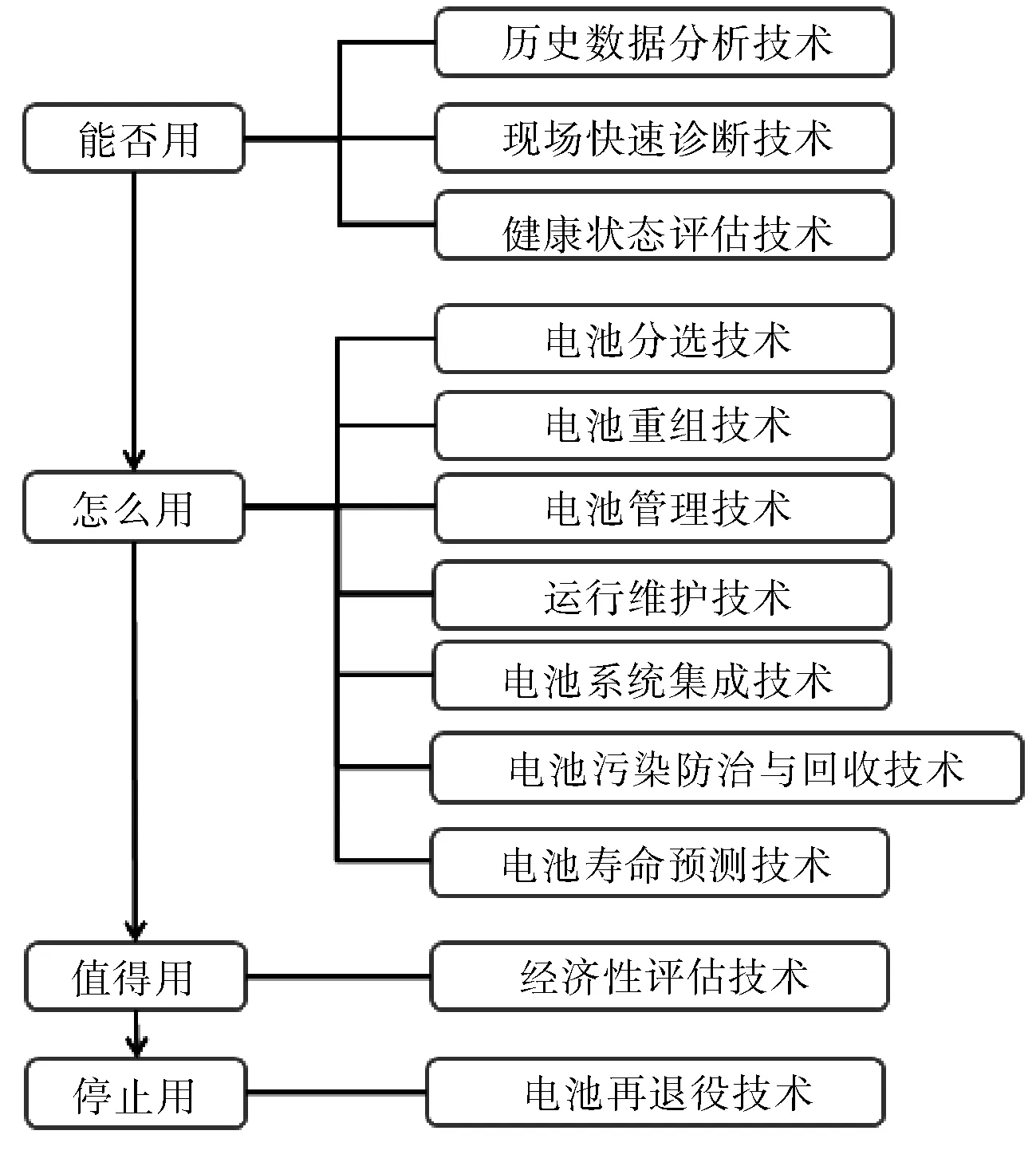

與新電池相比,退役動力電池在性能和安全性上都有一定幅度下降,且每個單體電池在退役后的使用程度不同,性能差異較大。所以在梯次利用前,必須開展相關(guān)的技術(shù)研究。如圖3所示,首先評估退役動力電池狀態(tài)和剩余價值,判斷能否梯次利用;其次進行壽命評估及安全性能研究,考慮其合適的使用領(lǐng)域;進一步分析梯次利用各環(huán)節(jié)成本,進行經(jīng)濟性技術(shù)評估;最后研究梯次利用電池的報廢條件,以確保電池能在不發(fā)生安全事故的前提下,發(fā)揮最大的電池性能。本工作主要從圖3中的“能否用”和“怎么用”兩個角度,即電池評價和應(yīng)用角度,來對動力電池梯次利用技術(shù)進行詳細闡述。

圖3 動力電池梯次利用的技術(shù)體系架構(gòu)Fig.3 Technical architecture of power battery echelon utilization

2.1 梯次利用電池評價研究

電池的健康狀態(tài)決定著梯次利用的技術(shù)或經(jīng)濟可行性,通過二次電池進行評價,使得二次電池相比于新電池,具有更大的使用空間[8-9]。

Tong等[10]監(jiān)測了電網(wǎng)中磷酸鐵鋰退役動力電池的容量衰減情況,電池在1C倍率,80%DOD的放電深度條件下,進行充放電循環(huán),在達到二次壽命終止時,進行了1400個循環(huán),這相當于在離網(wǎng)光伏新能源充電站上運行將近5.5年。Omar等[11]對兩塊40 Ah LiFePO4電池的第二壽命老化性能進行了分析。兩個電池都在1C-100%DOD的條件下經(jīng)歷了首次生命周期,直到達到其初始容量的80%(約350次循環(huán))。在首次循環(huán)壽命終止時,兩塊單體電池容量及其功率容量保持相似。對于第二次生命周期測試,兩個電池均以1C恒流充電,以2C恒流放電,放電深度80%DOD。容量衰減的演變呈現(xiàn)出其第二壽命的不同階段。在前1000個周期中,兩個電池均顯示出非常相似的線性容量下降趨勢。然后,一個電池的容量衰減顯著加快,而另一個保持穩(wěn)定的趨勢。通過評估Peukert數(shù)的演變,往返效率和兩個電池的內(nèi)阻,進一步研究了電池之間的這種差異,但是沒有獲得的結(jié)果顯示出容量衰減不均等的結(jié)論性原因。Baumhofer等[8]對48塊三元電池進行老化循環(huán),條件是2C-60%DOD,直至其剩余容量到達約43%。在第一生命周期中,大約循環(huán)1000次后,剩余容量為85%。之后老化行為加速,又進行約750個循環(huán)后,剩余容量到達43%,這種現(xiàn)象通常稱為容量跳水現(xiàn)象。

Andoni等[12]解釋了發(fā)生容量跳水現(xiàn)象的原因,由于主要的老化機制發(fā)生了變化,出于安全原因應(yīng)立即停用,這些電池既不能用于汽車用途,也不能用于第二次使用。在發(fā)生容量跳水后,電池會脹氣鼓包,這種電池安全事件的危險后果甚至在實際應(yīng)用中更為顯著,在實際應(yīng)用中,電池在壓力下堆疊以形成電池模塊。同時,電池的二次使用并沒有減慢容量快速下降的趨勢,在這種退化階段的電池幾乎不可能提供穩(wěn)定且持久的第二次使用性能。在二次電池測試中若考慮退化程度不同的電池,則電池在達到容量跳水前,及時對其重新評價,可以重新使用。

Mohamed等[13]對退役后的EIG公司7 Ah電池單體和18650磷酸鐵鋰電池模組進行了全面的性能分析。結(jié)果表明,電化學阻抗譜測試可用于描述鋰離子健康狀態(tài)和深度老化機制,可以通過軟件建立等效電路來模擬退役電池,模擬后誤差精度小于2%。此外,Mohamed對退役電池模組運用電池管理系統(tǒng)(BMS)來構(gòu)建梯次利用實驗裝置,該系統(tǒng)通過監(jiān)測單體電壓、電流和溫度來保護平衡電池使用。工作原理是使用15歐姆電阻器來均衡電池組電壓,使用低精度精密分流歐姆電阻器(0.25%的精度)測量電池模組電流。

王綏軍等[14]研究了退役動力電池的低溫安全性能。該實驗在-10 ℃、0 ℃和25 ℃環(huán)境中進行充放電循環(huán)。結(jié)果-10 ℃循環(huán)后負極極片的表面有鋰枝晶出現(xiàn),極易刺破隔膜,造成內(nèi)部短路,導致低溫性能衰減、安全性能降低。因此,不建議在低溫條件進行梯次利用。趙光金等[15]為使退役電池保持一致,利用電池均衡管理技術(shù),提出一種智能分時主動被動協(xié)同均衡技術(shù),該技術(shù)融合主被動均衡的優(yōu)點,通過對硬件電路的修改,在不同使用情況下運用不同均衡方式。

綜上所述,對于所研究的鋰離子電池參考,二次使用的技術(shù)可行性在很大程度上取決于第一次使用期間的電池老化歷史,電池汽車報廢的時間點以及目標第二次使用的要求。

2.2 梯次利用電池應(yīng)用研究

早在2011年,Viswanathan等[16]進行了在電力系統(tǒng)中動力電池梯次利用的經(jīng)濟性研究,該研究分析了梯次利用時不同工況對經(jīng)濟效益的影響,并提出經(jīng)濟性收益評估方法。Reinhard等[17]開發(fā)了一個具有集成光伏存儲系統(tǒng)的家庭仿真模型,用來研究退役動力電池在住宅應(yīng)用中負荷轉(zhuǎn)移和調(diào)峰的經(jīng)濟可行性。Lih等[18]從環(huán)保角度研究了退役動力電池梯次利用工藝及成本,估算使用產(chǎn)生的效益率,提出一種用于電網(wǎng)儲能的新型模式。

Machuca等[19]運用數(shù)學模型對德國2030年之前事故和報廢車輛的動力電池中可用于梯次利用的電池數(shù)量進行了預(yù)測,該模型的數(shù)據(jù)來自德國2010年至2030年新登記的新能源汽車的估計數(shù)量、德國汽車的事故率以及汽車的平均壽命,結(jié)果表明2030年可用的梯次使用電池總量將在130000節(jié)/年至500000節(jié)/年之間。若將該模型運用到中國梯次利用市場中,其結(jié)果將會帶來極大參考價值。

Martinez等[20]從鎳鈷錳三元鋰電池健康狀態(tài)和老化歷史兩個角度,研究在住宅需求管理應(yīng)用和電源平滑可再生整合應(yīng)用對電池性能的影響。該研究證明通用的動力電池退役標準(容量保持率在80%以下)不適用于三元鋰電池,在電池達到老化階段后重新使用該電池時,老化趨勢沒有得到減緩。該研究評估了電池老化歷史和健康狀態(tài)對電池性能和退化行為的影響,分析了均相和非均相電池組的性能曲線。結(jié)果顯示,第一壽命電池老化歷史對第二壽命電池的性能和退化產(chǎn)生強烈影響,所以監(jiān)控和篩選電池對于梯次利用技術(shù)可行性至關(guān)重要。

國內(nèi)研究機構(gòu)對梯次利用也開展了研究。謝英豪等[21]研究動力電池梯次利用時容量和安全性變化,發(fā)現(xiàn)無論是否重組,電池梯次利用時的一致性均比退役前衰退的更快。李建林等[22]采用數(shù)學方法對退役電池梯次利用循環(huán)測試進行數(shù)據(jù)擬合,結(jié)果表明在平抑波動、削峰填谷領(lǐng)域,退役電池容量保持率大于60%時更具有成本優(yōu)勢;在接近80%時的備用電源場景成本較低。因此考慮退役電池商業(yè)化,必須合理應(yīng)用退役電池梯次利用適用領(lǐng)域。

在梯次利用研究過程中,電池管理系統(tǒng)對整個電池模組的安全運行、控制策略及充電模式的選擇、監(jiān)測電池荷電狀態(tài)、運營成本意義重大。劉璐等[23]針對儲能動力電池梯次利用時容量衰減不一致的特點,提出100 kWh梯次利用儲能電池安全管理系統(tǒng),該系統(tǒng)采用離線主動均衡方式進行容量補償,建立系統(tǒng)級安全策略和多級報警策略,對儲能電池多項關(guān)鍵參數(shù)進行保護。

總之,從國內(nèi)外多個研究機構(gòu)從事的梯次利用技術(shù)研究工作中可以看出,動力電池梯次利用最關(guān)鍵的技術(shù)在于電池管理系統(tǒng)和應(yīng)用經(jīng)濟性研究。因此,如何高效的進行電池梯次利用,并根據(jù)不同電池模組的性能、循環(huán)壽命等數(shù)據(jù)進行系統(tǒng)集成為主要突破點。

3 結(jié) 語

本文綜述了新能源汽車鋰離子動力電池梯次利用的研究與應(yīng)用進展,從電池評價和應(yīng)用角度分析了電池梯次利用技術(shù)的可行性,詳細的探討了國內(nèi)外研究者的梯次利用研究工作,指出其中仍存在的問題并進行展望。

需要指出的是,退役電池梯次利用領(lǐng)域主導市場以電池企業(yè)居多,多數(shù)汽車企業(yè)投入力度較小,因此很多學者以固定的計算模式來評估梯次利用的可行性,這個方法具有不確定性,應(yīng)呼吁更多的企業(yè)來參與其中,整體行業(yè)需要相應(yīng)大型用戶和高新科技企業(yè)做引導研究,才能實現(xiàn)行業(yè)產(chǎn)業(yè)化突破。

學者對電池老化及容量跳水的機理研究不深入且研究較少,需進一步研究梯次利用動力電池的老化機理及內(nèi)部結(jié)構(gòu)變化,以滿足實際使用需求。同時,實驗室研究技術(shù)應(yīng)用到大規(guī)模工業(yè)生產(chǎn)中較困難,實現(xiàn)經(jīng)濟效益的最大化還有待進一步研究。

總體來看,梯次利用雖然已經(jīng)引起政府部門、科研機構(gòu)、部分企業(yè)的關(guān)注和研究,但還沒有引起大量的資源投入,屬于“藍海”市場。隨著退役動力電池總量的爆發(fā),這一領(lǐng)域所潛藏的巨大商業(yè)機遇,必將引起眾多企業(yè)積極參與和激烈競爭。新的產(chǎn)品、技術(shù)和商業(yè)模式在未來都會層出不窮,未來退役動力電池的梯次利用利用產(chǎn)業(yè)勢必成為一個新興產(chǎn)業(yè),具有極大發(fā)展空間。

猜你喜歡

中等數(shù)學(2022年2期)2022-06-05 07:10:50

體育科技文獻通報(2022年3期)2022-05-23 13:46:54

中學生數(shù)理化·七年級數(shù)學人教版(2021年11期)2021-12-06 05:38:48

天津外國語大學學報(2021年3期)2021-08-13 08:32:18

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

小學生學習指導(低年級)(2020年6期)2020-07-25 02:31:36

科技傳播(2019年22期)2020-01-14 03:06:54

民用飛機設(shè)計與研究(2019年4期)2019-05-21 07:21:24

小學生學習指導(低年級)(2018年9期)2018-09-26 05:59:44

瘋狂英語·新讀寫(2018年2期)2018-09-07 09:32:10