新井產能建設經濟評價研究

2020-10-19 12:50:54王文道

石油研究 2020年2期

關鍵詞:評價方法

摘要:曙光采油廠經濟評價評價中心立足生產經營實際,開展產能建設經濟評價研究。確立了新井產能建設經濟評價方法及指標體系,開展了不同油價下產能建設新井經濟極限指標計算、不同井位部署方案對比研究,為新井產能區塊優化及篩選提供借簽。

關鍵詞:評價方法 指標體系 經濟極限指標

1.新井產能建設評價方法及指標體系

采用現金流法,選取油田實際稠油開發方案作為計算經濟界限基礎,按照基準平衡分析法,反算( 目標尋求)產能建設方案的財務內部收益率等于基準收益率時的單井初期產能、百萬噸產能投資、極限操作成本等經濟界限。其計算公式如下:

式中,Ci 為年現金流入量,104 元;Co 為年現金流出量,104 元;FI RR 為基準收益率,小數;t 為項目評價期,年。

基準平衡分析法屬于動態評價方法,它是以現金流法的財務內部收益率計算公式反算求得。即:令FIRR = I c( 行業基準收益率),按現金流量表中現金流入與現金流出的各構成將表達式展開,分別計算得到基準平衡價格下的經濟臨界點。

當變化因素的變化超過了臨界點所表示的極限變化時,項目內部收益率指標將會轉而低于基準收益率,表明項目將由可行變為不可行。

評價指標體系:財務內部收益率,單井極限鉆井成本,極限建百萬噸產能投資,單井經濟極限日產量。

2.不同油價下經濟極限指標

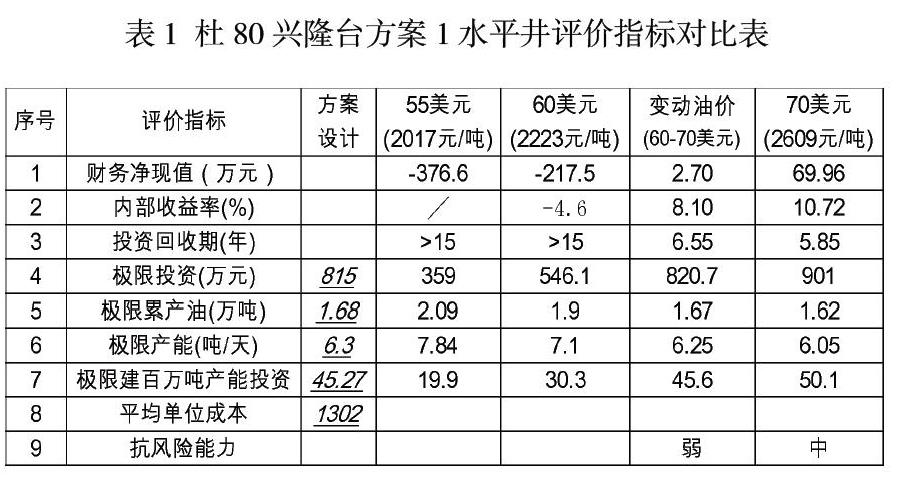

以杜80興隆臺水平井部署為例,油品為超稠油,評價期15年,單井年建產能0.18萬噸,累產油1.68萬噸,單井投資815萬元,平均單位操作成本1302元/噸,不同油價下效益評價指標見表1。

表中可看出,55-60美元下財務凈現值為負值,60-70美元以上油價才為正值,說明極限油價在60-70美元之間,測算極限油價為2514元/噸。

55-60美元下極限投資較正常設計差距很大,極限產能也要高于設計產能,極限建百萬噸產能較低,方案設計無法滿足極限指標,若實施是無效益的。

杜80興隆臺水平新井投資內部收益率標準8%計算,變動油價單井極限投資820.7萬元,較實際設計提高0.7%;極限累產油1.67萬噸,較設計指標僅少100噸油;極限單井日產油6.25t/d,較設計指標僅少0.05t/d;極限百萬噸產能投資45.6億元,較設計指標僅少0.32億元,抗風險能力較弱。

70美元油價單井極限投資901萬元,較實際設計提高10.6%;極限累產油1.62萬噸,較設計指標僅少640噸油;極限單井日產油6.05t/d,較設計指標僅少1.8t/d;極限百萬噸產能投資50.1億元,較設計指標少4.79億元,抗風險能力中度。

3.不同井位部署方案對比

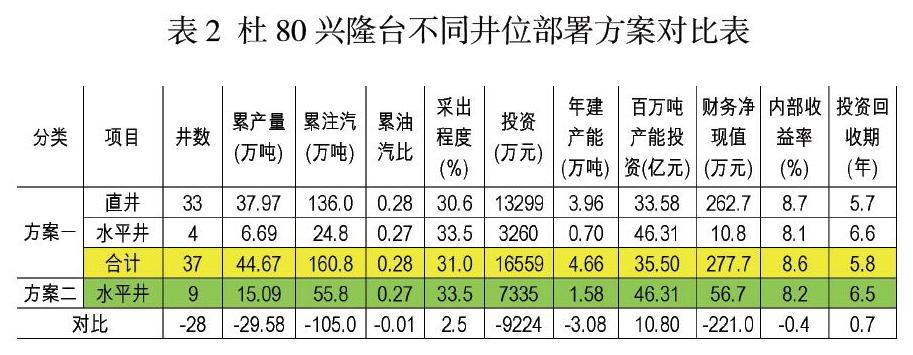

仍以杜80興隆臺水平井部署為例,技術與經濟指標相結合進行優選。

方案一(直井+水平井):共計37口(33口直井+4口水平井),評價15年,年建產能4.66萬噸,評價期累產油44.67萬噸,總投資16559萬元,平均單位操作成本1405元/噸,65-70美元變動油價下效益評價指標見表2。

方案二(水平井):共計9口,評價15年,年建產能1.58萬噸,評價期累產油15.09萬噸,總投資7335萬元,平均單位操作成本1302元/噸,65-70美元變動油價下效益評價指標見表2。

對比可得,方案二較方案一少打28口井,投資減少9224萬元,累注汽減少105萬噸,但累產油減少29.58萬噸,累油汽比下降0.01;年建產能減少3.08萬噸,百萬噸產能投資增加3.08億元,財務凈現值下降221萬元,內部收益率降低0.4%,投資回收期延長0.7年,從采油廠質量效益長遠發展,選擇方案一。

4.結論與認識

(1)建立了新井產能建設前評價的評價方法及指標體系。

(2)開展了不同油價下產能建設新井經濟極限指標計算、不同井位部署方案對比研究,為新井產能區塊優化及篩選提供借簽。

作者簡介:

王文道(1967-)男,經濟師,遼寧瓦房店人,目前從事企業經營管理工作。

猜你喜歡

中國綠色畫報(2016年7期)2016-12-26 18:20:14

未來英才(2016年2期)2016-12-26 09:57:17

科技創新與應用(2016年34期)2016-12-23 19:06:08

中學課程輔導·教學研究(2016年14期)2016-12-23 17:02:58

商情(2016年43期)2016-12-23 14:31:42

計算機教育(2016年9期)2016-12-21 00:54:05

汽車科技(2016年6期)2016-12-19 20:28:28

成長·讀寫月刊(2016年11期)2016-12-14 18:29:14

都市家教·下半月(2016年10期)2016-11-30 22:20:37

企業導報(2016年11期)2016-06-16 15:58:19