社會網絡對家庭災難性醫療支出風險的影響

2020-10-20 05:51:14鐘美玲蒲成毅

金融發展研究 2020年9期

鐘美玲 蒲成毅

摘 ? 要:本文利用2016年中國家庭追蹤調查數據,考察了社會網絡對我國家庭災難性醫療支出風險的直接和間接影響。研究發現,社會網絡對我國家庭災難性醫療支出風險的直接效應顯著為負,但間接影響有限。具體而言,社會網絡可以通過提供情感支持,影響人們的保健行為和生活方式,改善身心健康,降低災難性醫療支出風險。此外,社會網絡有信息共享的作用,可以降低信息的搜尋成本和甄別成本,促進人們購買商業醫療保險,但商業醫療保險對降低災難性醫療支出風險的作用有限。社會網絡和商業醫療保險對災難性醫療支出風險的影響在我國城鄉家庭存在差異,社會網絡的作用在農村地區更明顯,而在城鎮地區,商業醫療保險會逐漸替代社會網絡發揮作用,保障家庭災難性醫療支出風險。為此,本文提出了完善醫療保障制度和推進構建良好的社會關系等政策建議。

關鍵詞:社會網絡;災難性醫療支出風險;商業醫療保險;中介效應模型

中圖分類號:F840.684 ? 文獻標識碼:A ? 文章編號:1674-2265(2020)09-0067-08

DOI:10.19647/j.cnki.37-1462/f.2020.09.010

一、引言

因病致貧返貧是我國貧困人口主要的致貧原因,是我國精準扶貧的“攔路虎”。盡管我國的基本醫療保險覆蓋率已超過95%,但其較高的自付比例和有限的報銷范圍仍無法滿足大多數家庭的需要,特別對低收入家庭來說,一次大病可能會耗盡家庭所有的積蓄,有時甚至小額的醫療費用也會導致家庭面臨嚴重的致貧風險。統計數據顯示(見表1),近年來我國醫院住院病人的人均醫療費用占人均可支配收入的比例仍大于30%,可見突發疾病很可能使家庭陷入貧困陷阱。

醫療負擔較重使得我國部分家庭面臨著較大的災難性醫療支出風險。周欽、臧文斌和劉國恩(2013)[1]發現我國家庭的醫療經濟負擔在2007—2011年亦處于較重的水平,特別是低收入家庭中發生災難性醫療支出的家庭達16.7%。目前我國還有多少家庭面臨著災難性醫療支出風險?哪一類型的家庭是發生災難性醫療支出的高風險家庭?如何降低災難性醫療支出風險?本文利用實證的方法回答上述問題,并為降低家庭災難性醫療支出風險提出有針對性的政策建議。

我國歷來是一個關系型社會(Yang,2016;Bian,1997)[2,3],“社會網絡”即在關系型社會中因血緣、地緣或信任等關系建立起來的一種穩定的網絡關系。對家庭來說,他們抵御風險的能力會受到家庭所處的社會網絡的影響(李濤和朱銘來,2017)[4]。已有研究發現,社會網絡可以通過情感支持來改善個人身心健康,包括提供支持和幫助(Kahn和Antonucci,1980)[5]、增強信心和責任感(Alesina和La Ferrara,2002;Folland,2008)[6,7]、給予陪護和照看(Antonucci和Akiyama,1987)[8]等。此外,社會網絡還可以提供資源或機會(Angelucci、De Giorgi和Rasul,2018)[9],比如傳遞和共享優質的信息,減少獲取健康信息的成本(Ghosh和Ray,1996;章元和陸銘,2009)[10,11]。另外,也有許多學者認為社會網絡發揮著非正式的風險分擔作用(馬小勇和白永秀,2009;李濤和朱銘來,2017)[12,4],可以緩解家庭負向沖擊帶來的影響(Carter和Maluccio,2003)[13]。現有研究社會網絡的文獻很多,但關于其對災難性醫療支出風險的研究較少,其中肖琴、李玉婷和田甜銘梓(2019)[14]發現社會網絡可以有效降低家庭醫療支出,付暢儉和闕曉宇(2017)[15]發現社會網絡對低收入家庭的災難性醫療支出風險有顯著的負向影響。然而,有關社會網絡對家庭災難性醫療支出風險的作用機理現有文獻未給出充分的解釋和實證檢驗。

另外,也有學者研究了社會網絡與商業保險的關系,認為社會網絡是商業醫療保險銷售的主要媒介(周欣和孫健,2016;Beiseitov、Kubik和Moran,2004)[16,17],而且社會網絡成員間存在相當大的“聚集相應”(Sorensen,2001)[18],人們的購買決策會受到身邊親友的影響。商業醫療保險作為災難性醫療支出風險的一種保障機制,社會網絡是否可以通過影響商業醫療保險,進而影響家庭災難性醫療支出風險,現有文獻幾乎沒有給出回答。

基于此,本文考察了社會網絡對家庭災難性醫療支出風險的影響,并構建了以“是否購買商業醫療保險”為中介項的中介效應模型,探討了社會網絡與商業醫療保險的關系,以及它們對災難性醫療支出風險的影響機制。

二、機理分析與假設

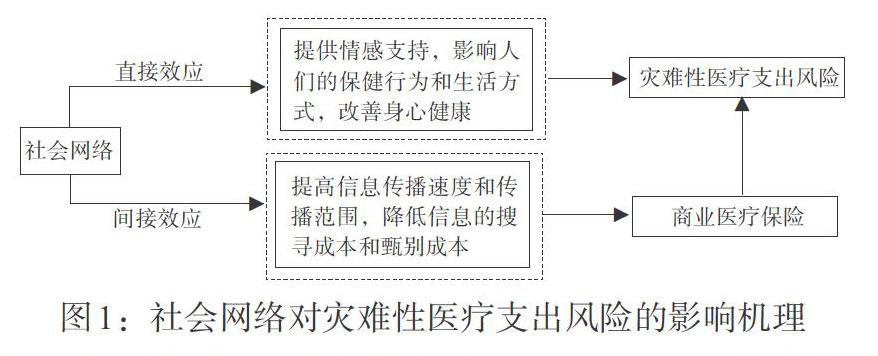

社會網絡是以親情、友情、鄉情等為主要紐帶的一種非正規組織,主要通過兩種途徑影響災難性醫療支出風險(見圖1)。

(一)直接影響機理

社會網絡提供的情感支持可能會作用于災難性醫療支出風險。社會網絡成員在生命歷程中相互分享、為彼此提供支持(Kahn和Antonucci,1980)[5],人們生病時,網絡成員除了提供陪伴和支持,還會提供資源和幫助(Antonucci和Akiyama,1987)[8]。在社會網絡成員的情感支持下,相對于個體獨自承壓,人們所面臨的壓力會相對更小,更容易形成樂觀的心態,積極地看待可能會面臨的風險。總而言之,社會網絡提供的情感支持可以增強人們的應對能力,形成良好的心態,從而促進身心健康,降低災難性醫療支出風險。

此外,社會網絡還可以降低獲取衛生設施、醫生、藥物和疾病等健康信息的成本(Ghosh和Ray,1996)[10],影響人們的保健行為和生活方式(周廣肅、樊綱和申廣軍,2014)[19],甚至還可以提高個人的責任心和自信心(Folland,2008)[7],改善身心健康,降低災難性醫療支出風險。

根據上述分析,本文提出假設1:社會網絡可以通過提高人們的健康水平,降低災難性醫療支出風險。

(二)間接影響機理

社會網絡通過影響商業醫療保險,可能會間接影響災難性醫療支出風險。社會網絡有信息共享的作用(Beiseitov、Kubik和Moran,2004)[17],可以有效增大信息擴散的范圍和提高信息傳播的速度,降低人們搜集信息的成本。一方面,社會網絡成員之間的交流和互動使得每個成員所擁有的信息在社會網絡中相互傳播。另一方面,社會網絡的同群效應和示范效應也會導致信息的傳播,網絡成員的行為不僅受到價格、收入等因素的影響,還受到社會網絡其他成員行為的影響。商業醫療保險是人們遭受災難性醫療支出風險沖擊時的一種保障途徑,這一信息可能會通過社會網絡傳播,提高人們的風險意識,促進人們購買商業醫療保險以對沖災難性醫療支出風險。

除此以外,社會網絡成員之間有較充足的事前信息,信息不對稱程度較低,可以根據對方過往的信用情況來判斷信息的可信度,降低信息的甄別成本;且社會網絡的成員進行著長期博弈,一旦有成員在博弈中作弊,該成員將會在社會網絡中失去聲譽和繼續參與公平博弈的機會,作弊成本較高。基于較低的甄別成本和較高的作弊成本,人們更容易相信和接受社會網絡成員提供的信息。可見,社會網絡是商業醫療保險的一種營銷途徑,可以通過提高商業醫療保險的覆蓋范圍進而保障災難性醫療支出風險。

根據上述分析,本文提出假設2:社會網絡可以通過促進人們購買商業醫療保險,降低家庭災難性醫療支出風險。

三、模型構建與變量選取

(一)數據來源

本文的數據來源于2016年中國家庭追蹤調查數據(CFPS2016)。CFPS2016調查對象包含樣本家庭戶中的全部家庭成員,本文刪除了所涉及變量的缺失樣本和極端樣本,留下有效家庭樣本5448個。

(二)模型構建

為了考察社會網絡對家庭災難性醫療支出風險的影響,本文構建了如下基準計量模型:

[Logit(M_Ri)=a10+a11SNi+a12Xi+u1i] ? (1)

式中,[M_Ri]表示家庭i是否發生災難性醫療支出,[SNi]為社會網絡,[Xi]為控制變量,[u1i]為隨機擾動項,[a11]表示社會網絡[SNi]影響災難性醫療支出風險[M_Ri]的總效應。

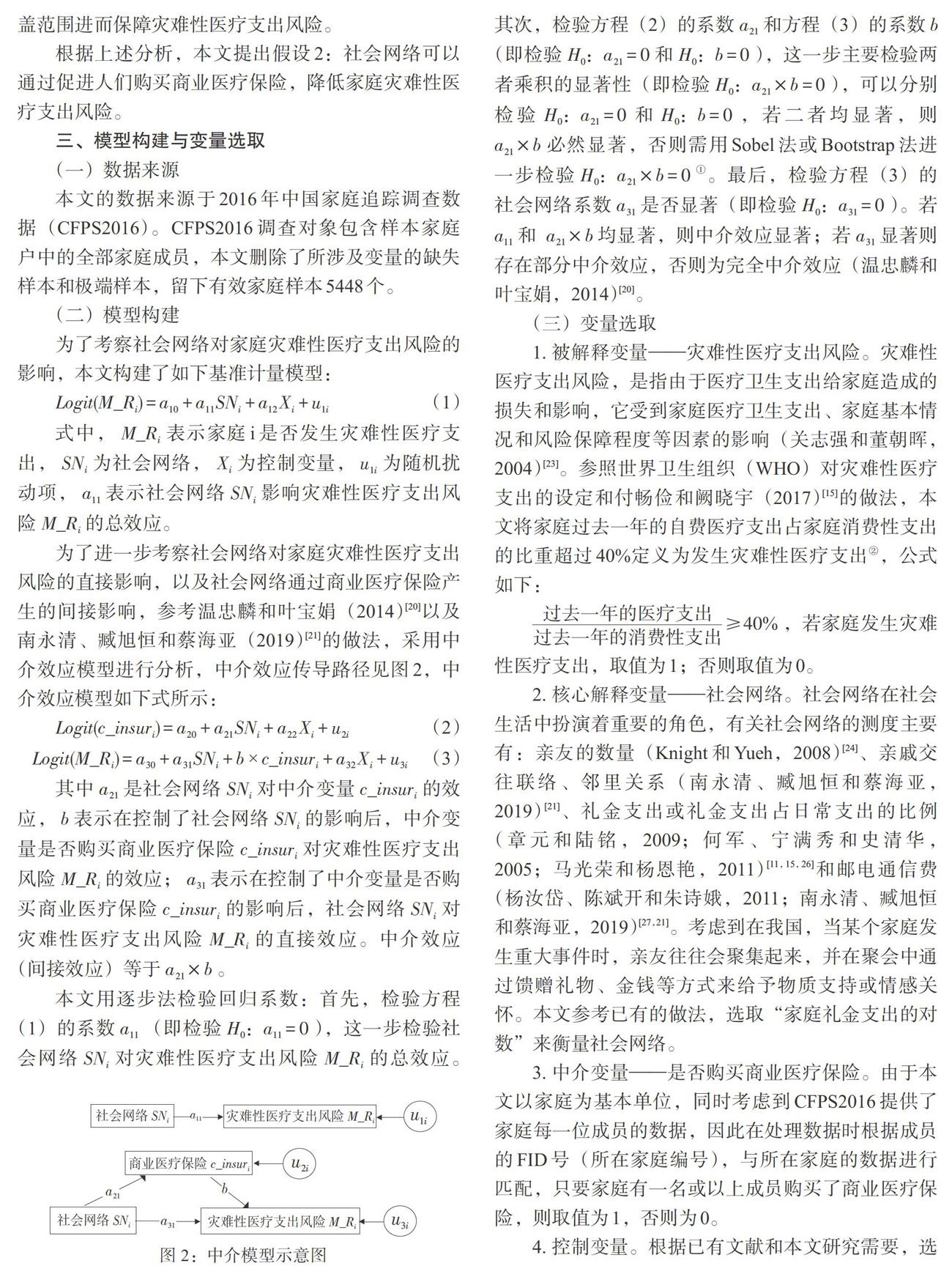

為了進一步考察社會網絡對家庭災難性醫療支出風險的直接影響,以及社會網絡通過商業醫療保險產生的間接影響,參考溫忠麟和葉寶娟(2014)[20]以及南永清、臧旭恒和蔡海亞(2019)[21]的做法,采用中介效應模型進行分析,中介效應傳導路徑見圖2,中介效應模型如下式所示:

[Logit(c_insuri)=a20+a21SNi+a22Xi+u2i] ? (2)

[Logit(M_Ri)=a30+a31SNi+b×c_insuri+a32Xi+u3i] ? (3)

其中[a21]是社會網絡[SNi]對中介變量[c_insuri]的效應,[b]表示在控制了社會網絡[SNi]的影響后,中介變量是否購買商業醫療保險[c_insuri]對災難性醫療支出風險[M_Ri]的效應;[a31]表示在控制了中介變量是否購買商業醫療保險[c_insuri]的影響后,社會網絡[SNi]對災難性醫療支出風險[M_Ri]的直接效應。中介效應(間接效應)等于[a21×b]。

本文用逐步法檢驗回歸系數:首先,檢驗方程(1)的系數[a11](即檢驗[H0:a11=0]),這一步檢驗社會網絡[SNi]對災難性醫療支出風險[M_Ri]的總效應。其次,檢驗方程(2)的系數[a21]和方程(3)的系數[b](即檢驗[H0:a21=0]和[H0:b=0]),這一步主要檢驗兩者乘積的顯著性(即檢驗[H0:a21×b=0]),可以分別檢驗[H0:a21=0]和[H0:b=0],若二者均顯著,則[a21×b]必然顯著,否則需用Sobel法或Bootstrap法進一步檢驗[H0:a21×b=0]①。最后,檢驗方程(3)的社會網絡系數[a31]是否顯著(即檢驗[H0:a31=0])。若[a11]和 [a21×b]均顯著,則中介效應顯著;若[a31]顯著則存在部分中介效應,否則為完全中介效應(溫忠麟和葉寶娟,2014)[20]。

(三)變量選取

1. 被解釋變量——災難性醫療支出風險。災難性醫療支出風險,是指由于醫療衛生支出給家庭造成的損失和影響,它受到家庭醫療衛生支出、家庭基本情況和風險保障程度等因素的影響(關志強和董朝暉,2004)[23]。參照世界衛生組織(WHO)對災難性醫療支出的設定和付暢儉和闕曉宇(2017)[15]的做法,本文將家庭過去一年的自費醫療支出占家庭消費性支出的比重超過40%定義為發生災難性醫療支出②,公式如下:

[過去一年的醫療支出過去一年的消費性支出≥40%],若家庭發生災難性醫療支出,取值為1;否則取值為0。

2. 核心解釋變量——社會網絡。社會網絡在社會生活中扮演著重要的角色,有關社會網絡的測度主要有:親友的數量(Knight和Yueh,2008)[24]、親戚交往聯絡、鄰里關系(南永清、臧旭恒和蔡海亞,2019)[21]、禮金支出或禮金支出占日常支出的比例(章元和陸銘,2009;何軍、寧滿秀和史清華,2005;馬光榮和楊恩艷,2011)[11,15,26]和郵電通信費(楊汝岱、陳斌開和朱詩娥,2011;南永清、臧旭恒和蔡海亞,2019)[27,21]。考慮到在我國,當某個家庭發生重大事件時,親友往往會聚集起來,并在聚會中通過饋贈禮物、金錢等方式來給予物質支持或情感關懷。本文參考已有的做法,選取“家庭禮金支出的對數”來衡量社會網絡。

3. 中介變量——是否購買商業醫療保險。由于本文以家庭為基本單位,同時考慮到CFPS2016提供了家庭每一位成員的數據,因此在處理數據時根據成員的FID號(所在家庭編號),與所在家庭的數據進行匹配,只要家庭有一名或以上成員購買了商業醫療保險,則取值為1,否則為0。

4. 控制變量。根據已有文獻和本文研究需要,選取以下控制變量(見表2):家庭總收入(income),家庭總收入越大,發生災難性醫療支出的可能性越小;是否向親友借貸(borrowed),親友借貸可以降低流動性約束,當家庭遭遇重大疾病沖擊時,親友借貸可以提高就醫概率,減少棄醫的可能性,從而增加醫療支出;家庭規模(count),家庭人數越多,平均可獲得的營養和健康保健支出越少,有可能會提高家庭的醫療支出;平均年齡(age),家庭成員的平均年齡越大,患病概率越高,災難性醫療支出風險越大;家庭健康水平(health)和運動頻率(sport)分別為家庭成員的平均自評健康水平和過去一周運動的小時數,衡量家庭的健康水平,預期對災難性醫療支出風險有負向影響;家庭過去半年住院人數(hospital)、家庭過去一年患有慢性病的人數(desease)和家里老年人數量(elders)都可能會增加家庭醫療支出,提高災難性醫療支出風險;是否購買基本醫療保險(b_insur),購買了基本醫療保險的家庭理論上可以降低自費醫療支出,降低災難性醫療支出風險。

(四)統計性描述

樣本中約有8.13%的家庭發生了災難性醫療支出,可以看出我國醫療負擔問題仍較嚴重,眾多家庭仍面臨著因病致貧、因病返貧的巨大風險;樣本平均禮金支出的對數約為8,即家庭的平均禮金支出接近3000元;商業醫療保險購買率略高于10%,普及程度較低;樣本的平均年齡為47歲,且每個家庭平均有0.6個老人,可見我國人口老齡化問題嚴重;樣本中家庭平均自評健康水平僅有2.8,家庭成員每周運動總和平均只有3小時,且每個家庭平均有0.3名成員在過去半年曾因病住院,有0.4名成員在過去一年曾患慢性疾病,解決災難性醫療支出風險問題迫在眉睫(見表3)。

表3:統計性描述

[變量 均值 標準差 最小值 最大值 M_R .0813142 .2733422 0 1 gift 7.93185 1.02912 4.60517 10.81978 c_insur .1057269 .3075159 0 1 income 8.518168 22.76471 .102 1138.78 borrowed .1567548 .3636028 0 1 count 4.507526 1.787791 1 14 age 47.11087 12.61879 16 87 health 2.857405 .9842982 0 5 sport 3.259302 5.658788 0 70 hospital .3109398 .549591 0 3 desease .4364905 .6654452 0 4 elders .6051762 .8093149 0 4 b_insur .9352056 .2461854 0 1 ]

四、實證結果分析

表4為社會網絡對災難性醫療支出風險的中介效應模型的回歸結果。列(1)檢驗社會網絡[SNi]對災難性醫療支出風險[M_Ri]的總效應;列(2)和列(3)檢驗社會網絡[SNi]對災難性醫療支出風險[M_Ri] 的直接效應和間接效應。結果表明,社會網絡對災難性醫療支出風險的總效應在5%的水平上顯著為負,且在1%的水平上顯著促進商業醫療保險的購買。列(3)顯示,在控制了是否購買商業醫療保險對災難性醫療支出風險的影響后,社會網絡對家庭災難性醫療支出風險仍有顯著的負向影響,表明社會網絡對災難性醫療支出風險有顯著的直接影響。然而,在控制了社會網絡對災難性醫療支出風險的直接影響后,是否購買商業醫療保險對災難性醫療支出風險的負向影響不顯著,因此利用Bootstrap法進一步檢驗(溫忠麟和葉寶娟,2014)[20],結果(見表5)表明,社會網絡降低災難性醫療支出風險的直接效應和間接效應均顯著,但直接效應的影響更大,顯著性更高。

通過比較列(1)和列(3),發現加入 “是否購買商業醫療保險”后,控制變量的系數方向和顯著性幾乎一致,且變量的影響方向與預期幾乎一致。然而,基本醫療保險不能顯著降低家庭災難性醫療支出風險,原因可能為我國基本醫療保險的報銷范圍和報銷額度有限,對眾多家庭而言,一旦家庭有成員患重大疾病,可能耗盡家庭所有積蓄,面臨較大的災難性醫療支出風險。

五、穩健性檢驗

本文使用probit模型重新估計了社會網絡對家庭災難性醫療支出風險的影響,結果報告在表4的(4)—(6)列,系數的正負和顯著性與基準回歸幾乎保持一致,且列(6)中“是否購買商業醫療保險”的系數在10%的水平上顯著。

上述結果可能存在內生性的問題,社會網絡可能可以通過提供情感支持、促進保險購買等途徑降低家庭災難性醫療支出風險,但災難性醫療支出風險更高的家庭,可能也會為了增強災難性醫療支出風險的應對能力而更加注重提高家庭的社會網絡關系。此外,商業醫療保險可能降低家庭災難性醫療支出風險,但商業保險市場也可能存在逆向選擇問題,所以可能存在雙向因果問題。為避免雙向因果導致的內生性估計偏誤,本文采用工具變量法進行穩健性檢驗。

本文選取了家庭是否有工會成員、宗教信仰團體成員和個體勞動者協會成員等組織成員以及戶主是否為黨員作為社會網絡的工具變量,用村莊或社區是否有成員(除自身外)購買了商業醫療保險作為是否購買商業醫療保險的工具變量③。組織成員結構反映了家庭網絡關系,但這種結構不能直接影響家庭醫療支出;同時人們對商業醫療保險的購買決策可能會受到村莊或社區其他成員的影響,即可能存在羊群效應和示范效應,但其他成員的購買與否不能作用于自身的災難性醫療支出風險,因此工具變量的選擇理論上比較合適。

內生性檢驗結果報告在表6,三個回歸方程均拒絕外生性原假設,可認為社會網絡和是否購買商業醫療保險為內生解釋變量。此外,過度識別檢驗和弱工具變量檢驗的結果分別表明三個回歸方程均不存在過度識別問題和弱工具變量問題。從工具變量檢驗結果來看,基準模型基本穩健,在考慮內生性后,社會網絡對家庭災難性醫療支出風險的總效應和直接效應仍顯著為負,社會網絡亦可以促進家庭購買商業醫療保險,但社會網絡通過促進商業醫療保險的購買來降低家庭災難性醫療支出風險的間接效應不顯著,這可能與我國商業醫療保險發展較落后、理賠困難等原因有關。

六、進一步討論

(一)影響機制檢驗

上述結果表明,社會網絡可以直接降低家庭災難性醫療支出風險和促進家庭購買商業醫療保險,本部分旨在檢驗社會網絡的作用機理。

社會網絡通過提供情感支持,影響人們的保健行為和生活方式,改善身心健康,從而降低家庭災難性醫療支出風險。本文選用家庭成員“平均健康水平”和“每周運動頻率”衡量其身心健康。為此本文估計了模型(4),[Hi]表示健康水平,其余變量表示與表2一致。回歸結果分別報告在表7的第1列和第2列。

[Hi=α0+α1SNi+α2Xi+ui] ? (4)

社會網絡有信息共享的作用,可以提高信息傳播速度和傳播范圍,降低信息的搜尋成本和甄別成本,從而促進商業醫療保險的購買。一般來說,受教育程度高的人往往有更多的途徑獲取信息,如通過雜志文章、互聯網等。換言之,在信息獲取上,受教育程度是社會網絡的替代品,受教育程度越高的人從雜志文章、互聯網等平臺上獲取的信息會減少從社會網絡中獲取的信息。信息共享的另一層含義是,如果絕大部分家庭都十分熟悉這個保險產品,則社會網絡不應影響居民的購買決策。為了驗證社會網絡的信息共享機制,本文重新估計了表4的商業醫療保險需求模型,并允許不同教育程度家庭的社會網絡變化,即模型中包含社會網絡與戶主是否為大學生的交互項④。受教育程度較低的家庭,社會網絡對是否購買商業醫療保險的影響由社會網絡的系數給出,而在受教育程度較高的家庭,社會網絡對是否購買商業醫療保險的影響程度為社會網絡的系數及其與戶主是否為大學生的交互項的系數之和。同時本文還選取了普及率較高的“是否購買基本醫療保險”作為因變量驗證社會網絡的信息共享機制。理論上,我國的基本醫療保險覆蓋率較高,人們對其熟悉程度較高,社會網絡不應影響基本醫療保險的購買決策。回歸結果分別報告在表7的(3)、(4)列。

表7的檢驗結果與上述猜想一致,驗證了社會網絡的作用機理。列(1)和列(2)表明社會網絡可以顯著提高人們的身心健康,列(3)表明在受教育程度較低的家庭中,社會網絡對人們購買商業醫療保險有顯著的正向影響,在受教育程度較高的家庭中,社會網絡不再促進商業醫療保險的購買,列(4)表明社會網絡對基本醫療保險的影響不顯著。也就是說,社會網絡降低家庭災難性醫療支出風險的直接效應主要通過提高人們的健康水平來實現。即使社會網絡通過商業醫療保險對家庭災難性醫療支出風險的間接作用有限,但社會網絡的信息傳遞作用仍會顯著促進人們購買商業保險。

(二)城鄉差異分析

上述分析已證明社會網絡對我國家庭災難性醫療支出風險和商業醫療保險購買有顯著影響,但商業醫療保險對我國家庭災難性醫療支出風險的作用有限,這種作用在我國城鎮和農村地區是否一致?本文分別對城鎮和農村樣本進行估計,結果報告在表8。

可以發現,社會網絡對于家庭災難性醫療支出風險的作用在農村地區顯著,在城鎮地區不顯著,且社會網絡對商業醫療保險的作用也在農村地區更顯著;而商業醫療保險對災難性醫療支出風險的作用在城鎮地區顯著,在農村地區不顯著。原因可能為社會網絡的作用與經濟發展水平和社會保障程度呈負相關關系,在經濟發展較落后時,社會網絡對災難性醫療支出風險和商業醫療保險都有很強的影響,但隨著經濟發展水平的提高、社會保障制度的完善,商業醫療保險會逐漸替代社會網絡發揮作用,保障家庭災難性醫療支出風險。

七、結論與建議

本文利用CFPS2016的調查數據構建了以“是否購買商業醫療保險”為中介變量的中介效應模型,考察了社會網絡對家庭災難性醫療支出風險的保障作用。研究發現:社會網絡可以降低災難性醫療支出風險,這種直接效應主要通過提供情感支持,影響人們的保健行為和生活方式,改善身心健康。社會網絡有信息共享的作用,可以降低信息的搜尋成本和甄別成本,促進人們購買商業醫療保險,但社會網絡通過影響人們購買商業醫療保險,進而影響災難性醫療支出風險的間接效應有限。社會網絡與商業醫療保險的作用在城鄉存在差異,社會網絡在農村等欠發達地區的作用更明顯,隨著經濟發展水平的提高,商業醫療保險會逐漸替代社會網絡發揮作用,保障家庭災難性醫療支出風險。

盡管我國基本醫療保險的覆蓋率較高,但仍有8.2%的家庭發生災難性衛生支出,可見降低家庭災難性醫療支出風險仍是我國政府應重視的問題。為此,本文提出以下政策建議:

第一,繼續完善我國的醫療保障制度。隨著經濟發展水平的提高,商業醫療保障制度發揮的作用會愈加明顯,因此我國應注重完善醫療保障制度,力爭讓醫療保障制度與經濟發展水平相符。比如可以針對不同特征的群體制定不同的醫療補助制度,特別是對家庭老人數量多、平均年齡大、患病住院人數多的家庭做出政策性傾斜。同時,可以加強與商業保險機構的合作,發揮好補充性醫療保險的風險分擔作用和商業保險機構的專業優勢,為降低家庭災難性醫療支出風險提供正規保障。

第二,推進建立良好的社會網絡關系。良好的社會網絡關系可以相互提供陪護等情感支持,幫助人們改良身心健康,降低家庭災難性醫療支出風險。社會網絡的作用在經濟發展程度不高時尤為重要,我國應發揮好社會網絡的作用。為此,可以加大宣傳和教育,鼓勵親友之間相互幫助、友好相處,促進家庭之間建立良好的社會網絡關系,利用網絡互助健康發展,豐富保障體系,增進社會和諧,為降低家庭災難性醫療支出風險提供非正規組織的保障。

注:

①由于因變量和中介變量均為二分類變量,不存在尺度統一問題(Huang、Sivaganesan 和Succop等, 2004)[22]。

②世界衛生組織(WHO)設定40%為標準,把家庭的醫療支出等于或超過非生存支出的40%定義為發生災難性衛生支出。

③STATA軟件為probit模型進行工具變量檢驗提供了ivprobit和weakiv ivprobit代碼,為簡化計算過程,本文對probit模型進行工具變量檢驗。CFPS2016沒有提供戶主信息,本文參照南永清、臧旭恒和蔡海亞(2019)[21]的做法,把家庭問卷中的財務回答人作為“戶主”,默認其為家庭事務的決策者和負責者。

④受教育年限在15年(含)以上。

參考文獻:

[1]周欽,臧文斌,劉國恩.醫療保障水平與中國家庭的醫療經濟風險 [J].保險研究,2013,(7).

[2]Yang M H. 2016. Gifts,Favors,and Banquets:The Art of Social Relationships in China [J].Journal of Asian Studies.

[3]Bian Y. 1997. Bringing Strong Ties Back in:Indirect Ties,Network Bridges,and Job Searches in China [J].American Sociological Review,62(3).

[4]李濤,朱銘來.正式制度、非正式制度與農村家庭消費性支出——基于保險和社會網絡的空間計量分析 [J].保險研究,2017,(8).

[5]Kahn R,Antonucci T,et al. 1980. Convoys over the Life Course:Attachment,Roles,and Social Support [M].Life-span Development and Behaviour.

[6]Alesina A,La Ferrara E. 2002. Who Trusts Others? [J].Journal of Public Economics,85(2).

[7]Folland S. 2008. An Economic Model of Social Capital and Health [J].Health Economics,Policy and Law,3(4).

[8]Antonucci T,Akiyama H. 1987. An Examination of Sex Differences in Social Support Among Older Men and Women [J].Sex Roles,17(11-12).

[9]Angelucci M.De Giorgi G,Rasul I. ?2018. Consumption and Investment in Resource Pooling Family Networks [J].The Economic Journal,128(615).

[10]Ghosh P,Ray D. 1996. Cooperation in Community Interaction Without Information Flows [J]. The Review of Economic Studies,63(3).

[11]章元,陸銘.社會網絡是否有助于提高農民工的工資水平? [J].管理世界,2009,(3).

[12]馬小勇,白永秀.中國農戶的收入風險應對機制與消費波動:來自陜西的經驗證據 [J].經濟學季刊,2009,8(4).

[13]Carter M R, Maluccio J A.. 2003. Social Capital and Coping with Economic Shock:An Analysis of Stunting of South African Children [J].World Development, 31(7).

[14]肖琴,李玉婷,田甜銘梓.社會網絡關系對我國家庭醫療支出的影響——基于CFPS微觀數據的驗證 [J].昆明理工大學學報(社會科學版),19(3).

[15]付暢儉,闕曉宇.社會網絡、經濟發展與農村醫療經濟風險——基于中國家庭追蹤調查(CFPS)數據的經驗分析 [J].湘潭大學學報(哲學社會科學版),2017,41(2).

[16]周欣,孫健.社會網絡能夠影響商業醫療保險的購買嗎?——基于中國居民家庭收入調查數據的研究 [J].金融理論與實踐,2016,(10).

[17]Beiseitov E,Kubik J D,Moran J R. 2004. Social Interactions and the Health Insurance Choices of the Elderly: Evidence from the Health and Retirement Study [R].Working Paper, Syracuse Universtiy.

[18]Sorensen T. 2002. Social Learning in the Demand for Employer——Sponsored Health Insurance [R].Working Paper,University of California.

[19]周廣肅,樊綱,申廣軍.收入差距、社會資本與健康水平——基于中國家庭追蹤調查(CFPS)的實證分析 [J].管理世界,2014,(7).

[20]溫忠麟,葉寶娟.中介效應分析:方法和模型發展 [J].心理科學進展,2014,22(5).

[21]南永清,臧旭恒,蔡海亞.社會網絡影響了農村居民消費嗎 [J].山西財經大學學報,2019,41(3).

[22]Huang B,Sivaganesan S,Succop P,et al. 2004. Statistical Assessment of Mediational Effects for Logistic Mediational Models [J].Statistics in Medicine,23(17).

[23]關志強,董朝暉.醫療保險制度下個人醫療負擔評價方法探討 [J].中國衛生經濟,2004,(1).

[24]Knight J B,Yueh L Y. 2008. The Role of Social Capital in the Labour Market in China [J].Economics of Transition,16(3).

[25]何軍,寧滿秀,史清華.農戶民間借貸需求及影響因素實證研究——基于江蘇省戶農戶調查數據分析 [J].南京農業大學學報社會科學版,2005,5(4).

[26]馬光榮,楊恩艷.社會網絡、非正規金融與創業 [J].經濟研究,2011,46(3).

[27]楊汝岱,陳斌開,朱詩娥.基于社會網絡視角的農戶民間借貸需求行為研究 [J].經濟研究,2011,46(11).

The Impact of Social Networks on Family Catastrophic Medical Expenditure Risk

Zhong Meiling/Pu Chengyi

(School of Insurance,Central University of Finance and Economics,Beijing ? 102206)

Abstract:Using Chinese family tracing survey data in 2016,this paper examines the direct and indirect effects of social networks on family catastrophic medical expenditure risk. Studies have shown that the direct effect of social network on family catastrophic medical expenditure risk in China is significantly negative,but the indirect effect is limited. Specifically speaking,social networks can improve physical and mental health and reduce the family catastrophic medical expenditure risk by providing emotional support and affecting people's health behavior and lifestyle. In addition,social network has the role of information sharing,which can reduce the searching and screening costs. Therefore,it can promote people to buy commercial medical insurance. However,the role of commercial medical insurance in reducing the family catastrophic medical expenditure risk is limited. What's more,there are differences between urban and rural families. The role of social network is more obvious in rural areas. In urban areas,commercial medical insurance will gradually replace social network to protect the family catastrophic medical expenditure risk. To this end,this paper proposes policy recommendations,such as improving the medical security system and promoting the establishment of good social relations.

Key Words:social network,catastrophic medical expenditure risk,commercial medical insurance,mediating effect model

(責任編輯 ? ?耿 ? 欣;校對 ? XS,GX)

收稿日期:2020-02-13 ? ?修回日期:2020-03-22

基金項目:國家社科基金“集中連片特困藏區經濟社會風險分析與對策”(16BJL115);中國地震局重大政策理論與實踐問題研究“西部地震頻發區經濟社會風險分析與對策研究”(CEAZY2019JZ13);中央財經大學保險學院研究生科研創新基金“社會網絡對家庭醫療經濟風險的影響研究”。

作者簡介:鐘美玲,女,廣東廣州人,中央財經大學保險學院,研究方向為保險學與金融計量;蒲成毅(通訊作者),男,四川三臺人,中央財經大學保險學院教授,博士生導師,研究方向為保險學與金融計量、風險科學與應急管理。