農村金融供應鏈模式的優化與糧食企業經濟效益會計測算研究

2020-10-20 19:26:28劉洋

糧食科技與經濟 2020年7期

關鍵詞:經濟效益

摘要:傳統的供應鏈模式隨著農業發展出現暴露出短板,影響了糧食企業經濟效益。因此,本文對農村金融供應鏈模式的優化以及糧食企業經濟效益會計測算展開研究,利用SWOT法分析傳統供應鏈模式存在的優勢、劣勢、機遇與挑戰,然后結合當前發展形勢,引入互聯網平臺對傳統供應鏈模式進行優化。根據優化后的農業金融供應鏈模式,使用Shapley值法,對供應鏈中的糧食企業經濟效益進行會計測算,驗證了優化后供應鏈模式的可行性。

關鍵詞:農村金融;供應鏈模式優化;經濟效益;會計測算;SWOT分析;Shapley值法;

中圖分類號:F832.35

作者簡介:劉洋,女,碩士,助教,研究方向為企業財務信息披露。

農業金融供應鏈是推動農村經濟發展的重要環節,在農業發展的全局視角下對農村原有的金融服務進行創新。這種創新的金融服務模式徹底改變了農村傳統的金融授信服務模式,立足于現代農業發展需求,將本地農業發展優勢與農業產品結合起來,將與金融服務者相關的企業、農戶、消費者聯系起來,并加入擔保和第三方物流監督,形成以農村經濟支柱性企業為核心的供應鏈[1]。通過農村金融供應鏈能夠更好地滿足農產品供應鏈上下游各個環節的金融服務需求。但是隨著現代金融以及物流服務行業的快速發展,農村銀行內部運行機制依舊沒有進行改良優化,操作的高風險性導致當前的農村金融供應鏈模式出現了本質性的不適應,延緩了農村經濟的發展速度[2]。為了推動農村產業經濟又好又快發展,改善農村金融環境,亟須對農村金融供應鏈模式進行優化。

糧食企業的經濟效益與農村經濟發展息息相關,而農村金融供應鏈的核心之一就是糧食企業。同時,農村金融供應鏈也必須創造價值,真正提高供應鏈中各環節的收益[3]。因此,對糧食企業經濟效益進行會計測算能夠幫助企業資本配置進行合理決策。

1 農村金融供應鏈模式優化

1.1 農村金融供應鏈模式SWOT分析

在對農村金融供應鏈模式進行優化前,利用SWOT分析法分析當前農村金融供應鏈模式存在的優勢和劣勢。

傳統的農村金融供應鏈模式中,農村銀行是提供信貸、融資等金融服務的主體,而農村銀行具有的地域優勢,可以獲取、整合高質量農戶信息,在國家政策支持下能夠提供更有針對性的農業供應鏈金融服務。同時,農村銀行在農村成立的時間較長,在我國嚴格的金融監管機制下,農村銀行的品牌形象和良好的信用便于其在當地獲得企業和農民的支持。此外,農村銀行在惠農政策的支持下,創造了多個符合農民與農業企業融資需求的金融產品[4]。這些針對農業發展的金融產品的審批效率高,為農業供應鏈上下游各個環節節省了融資的時間成本。

傳統農村金融供應鏈模式也存在劣勢,最明顯的就是農村信貸環境雖然在支農政策的幫扶下有了顯著的改善。但是傳統農村金融供應鏈的發展速度受到了農村銀行融資供給能力的制約,發展增長速度逐漸出現了后力不足的情況。

另外,我國農村分布分散而農村銀行的網點建設數量少,加之農戶信用管理存在的問題,導致農戶和農村企業融資需求難以滿足。近年來,我國的征信體系逐漸趨于完善,但是由于農戶征信信息采集工作的覆蓋面窄,開展規模小,導致農戶征信信息大面積失真,農戶借貸較難[5]。并且農戶在思想上對融資貸款等金融行為較為抵觸,雖然農村金融供應鏈出現一定程度上緩解了這種抵觸心理,但是根本上沒有較大的改善,從而不利于開展深度金融服務。

農村金融供應鏈模式也存在一定的機遇與挑戰。我國一直在不斷加大支農惠農政策力度。而農業供給側結構性改革的快速推進,也為農村金融供應鏈的發展創造了政策支持環境。對于農村銀行來講,農村金融供應鏈的信用擴散效應能夠推動農村銀行與農業相關產業供應鏈的深度合作。農村金融供應鏈發展也存在挑戰。宏觀上看,農業的天然脆弱性導致農戶收入存在不確定性,農戶的融資貸款無法及時償還的現象一旦增加,就會影響整個農村金融供應鏈模式的運轉。在分析傳統的農村金融供應鏈模式存在的優勢、劣勢、機遇與挑戰后,下文對傳統模式進行優化。

1.2 優化供應鏈模式

互聯網電商平臺近年來發展迅速,將電商平臺加入農村金融供應鏈中,對過去以農業銀行為核心的模式進行優化。電商平臺在農村金融供應鏈中只作為中間機構,利用互聯網高覆蓋的優勢,打破了傳統模式中地域空間的限制。直接通過互聯網將線下農村金融市場與大型線上資本市場對接。而電商平臺自有的大數據分析、線上支付、發達物流等先進技術,便于農村融資方征信數據的累積,提高了農業企業與農戶融資貸款信息的透明度。同時,電商平臺還為農業產品的銷售打開了新的窗口,推動了農業產品供應鏈的線上發展。物流信息的實時追蹤更新,也便于對農業供應鏈運作的各個環境進行監管[6]。

互聯網金融的出現也推動了小微企業和個人貸款融資服務的發展,線上支付以及互聯網平臺作為中間環節的優勢,簡化了相關金融服務的操作流程,節約了時間成本,而與征信系統的關聯還有效地保障了資金安全。此外,國家也支持、鼓勵、引導在傳統農村金融供應鏈模式中引入互聯網金融,由此互聯網金融成為實現普惠金融的重要手段之一。

將電商平臺引入傳統農村金融供應鏈模式中,借助傳統模式中農村銀行與農戶、農產品和涉農產業良好關聯,有效整合涉農信息,更好地推動農村金融供應鏈融資模式的實行。雖然電商平臺的發展有過一段時間的風險動蕩期,但是在國家監管體系日益完善的情況下,結合農村銀行在農村良好的信任度,能夠提升優化后金融供應鏈模式的可信度。對農村金融供應鏈模式的優化,能夠在保留傳統模式優勢的基礎上,順應時代的發展趨勢,充分發揮農村銀行與電商平臺的優勢,實現“1+1>2”的應用效果,提升農業產業供應鏈整體收益水平。

2 糧食企業經濟效益會計測算

會計測算能夠幫助企業進行合理的資本配置,而我國農村地區對會計測算的重視度遠遠不夠,會計測算時會出現不準確現象。因此,在上文優化后的農村金融供應鏈模式基礎上,使用Shapley值法對糧食企業經濟效益進行會計測算。

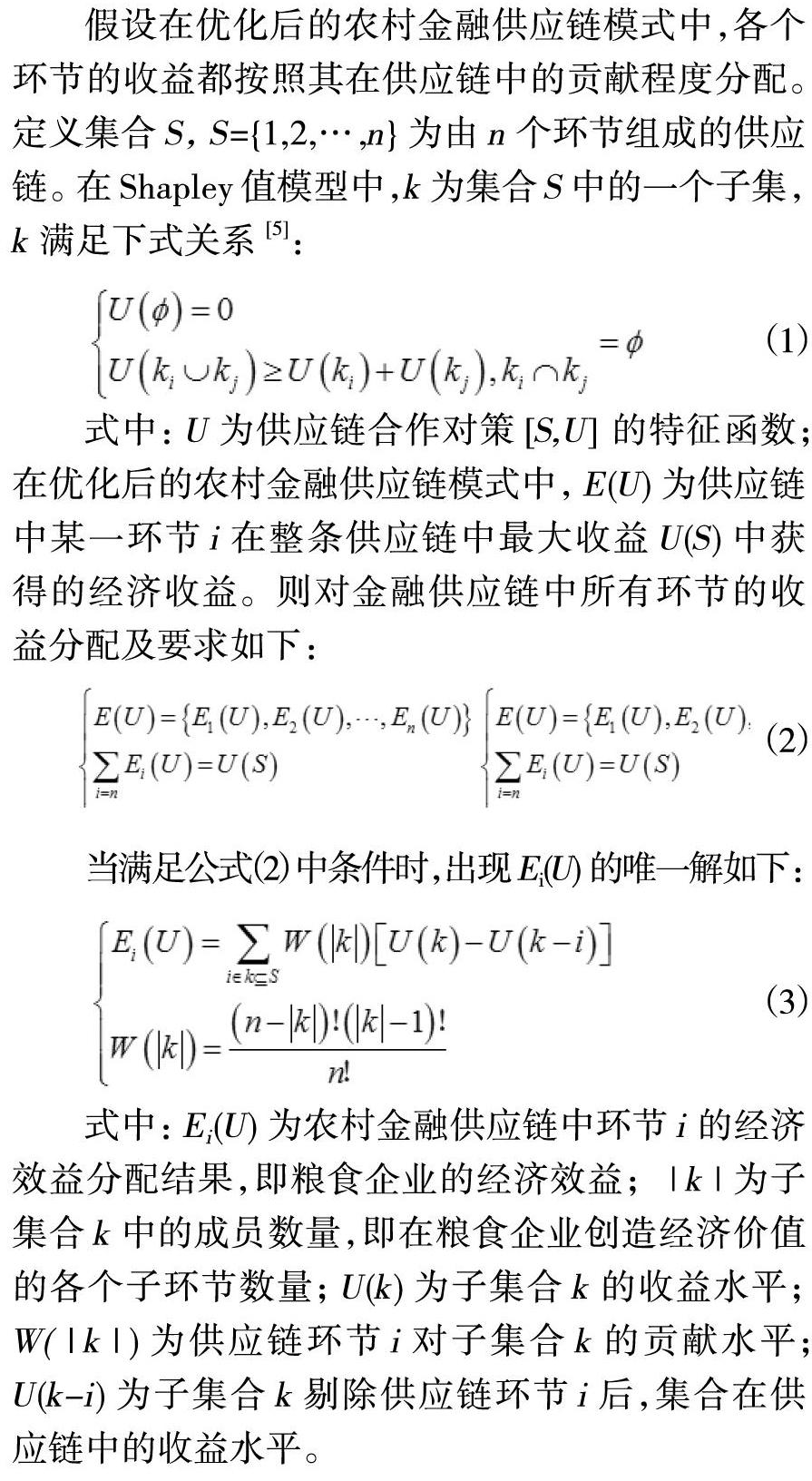

假設在優化后的農村金融供應鏈模式中,各個環節的收益都按照其在供應鏈中的貢獻程度分配。定義集合S,S={1,2,…,n}為由n個環節組成的供應鏈。在Shapley值模型中,k為集合S中的一個子集,k滿足下式關系[7]:

式中:U為供應鏈合作對策的特征函數。在優化后的農村金融供應鏈模式中,E(U)為供應鏈中某一環節i在整條供應鏈中最大收益U(S)中獲得到的經濟收益,則對金融供應鏈中所有環節的收益分配及要求如下:

當滿足公式(2)中條件時,出現Ei(U)的唯一解如下:

式中:Ei(U)為農村金融供應鏈中環節i的經濟效益分配結果,即糧食企業的經濟效益;為子集合k中的成員數量,即在糧食企業創造經濟價值的各個子環節數量;U(k)為子集合k的收益水平;為供應鏈環節i對子集合k的貢獻水平;U(k-i)為子集合剔除供應鏈環節i后,集合在供應鏈中的收益水平。

假設在優化后的農村金融供應鏈中只存在農村銀行、互聯網電商平臺、糧食企業和農戶四個環節主體。在簡化后的供應鏈模式中,農戶的農業生產行為是供應鏈獲得經濟效益的前提,其他環節無法脫離農戶獨立產生經濟效益。

如果農民選擇不與農業銀行或糧食企業任何一方合作,獨立從事農業生產,可以獲得一定的收益,糧食企業的經濟效益為0。當農戶選擇將生產的農產品交由糧食企業加工和銷售時,糧食企業獲得的經濟效益為扣除一切成本后的銷售額。此時,糧食企業的經濟效益大于農戶收益。當農戶向農業銀行尋求資金支持時,農業生產規模擴大,糧食企業的收益也會進一步擴大,但是受到糧食企業本身的資金流能力的限制。在企業向農村銀行貸款時,企業的經濟效益還要扣除借貸部分和相關的利息。而農戶不向農業銀行貸款時,能夠獲得的資金支持額度較小,擴大生成規模的能力受限,也造成下游糧食企業的經濟效益偏低。

引入互聯網電商平臺作為中間環節后,達成農業銀行、互聯網電商平臺、糧食企業和農戶的合作聯盟。此時,農戶的農業生產過程不僅能夠通過互聯網電商平臺從農業銀行中獲取不同額度的資金支持,還能在糧食企業的技術支持下,對產出農產品進一步深加工。同時,利用糧食企業的線下渠道和互聯網電商平臺的線上渠道,銷售產出的農產品,整個過程都在互聯網上受到透明化的監管,劣勢互補實現金融供應鏈的良好運行。各個環節都能獲得比傳統供應模式更加穩定的高經濟效益。

3 結論

本文利用SWOT方法分析了傳統農村金融供應鏈模式存在的優勢、劣勢、機遇與挑戰,通過引入互聯網電商平臺,在保留原有模式優勢的基礎上,對劣勢的改進。根據優化后的農村金融供應鏈模式,采用Shapley值法對糧食企業經濟效益進行會計測算,證明了優化后的模式具有經濟可行性。

參考文獻:

[1]王曙光.中國農業供應鏈金融的制度條件與模式創新[J].農村金融研究,2019(7):7-12.

[2]王競,劉磊.我國農村金融供應鏈模式的優化與經濟效益會計測算研究[J].農業經濟,2019(7):91-93.

[3]秦峻巖,張潔.農業龍頭企業供應鏈金融模式研究:以大北農集團為例[J].農村經濟與科技,2019,30(11):110-112.

[4]戴云晶,莊琪琪.基于“囚徒困境”的糧食供應鏈收益共享模型研究[J].糧食科技與經濟,2019,44(5):43-45.

[5]陳莉.1990~2014年我國農村金融效率測算及分析[J].中國農業資源與區劃,2018,39(6):184-192+236.

[6]李進.財務會計對茶企管理及經濟效益提升的重要價值[J].福建茶葉,2018,40(6):56.

[7]曾玲玲,程曉琳,孫琳琳.農業供應鏈金融模式優化與經濟效益測算[J].財會月刊,2018(6):160-166.

猜你喜歡

現代畜牧科技(2021年9期)2021-10-13 06:38:48

建材發展導向(2021年6期)2021-06-09 05:57:54

建材發展導向(2021年6期)2021-06-09 05:56:52

現代經濟信息(2020年34期)2020-06-08 06:02:20

經濟技術協作信息(2018年8期)2019-01-14 03:06:18

現代營銷(創富信息版)(2018年10期)2018-10-12 03:01:30

消費導刊(2018年8期)2018-05-25 13:19:54

現代園藝(2017年19期)2018-01-19 02:50:29

現代工業經濟和信息化(2016年12期)2016-05-17 05:37:44

中國市場(2016年12期)2016-05-17 05:10:05