新冠疫情對國際干散貨航運企業成本影響及建議

2020-10-21 06:31:12李源武嘉璐交通運輸部水運科學研究院經濟政策與發展戰略研究中心

珠江水運 2020年18期

李源 武嘉璐 交通運輸部水運科學研究院經濟政策與發展戰略研究中心

2008年金融危機以來,全球航運業運價總體低迷,航運企業都通過精細化管理節約經營成本。新冠疫情在全球蔓延肆虐,截止7月21日全球疫情確診數量超過1500萬例,歐美等國復工復產后新增病例出現較快反彈,IMF在2020年6月發布的《世界經濟展望》報告預計全球經濟增長下滑4.9%,較4月份下調1.9個百分點。世界貿易組織統計2020年一季度全球貿易下滑3%,而第二季度總體下滑18.5%,第三和第四季度增長仍不確定。全球航運業發展需求承壓,克拉克森預計全年海運需求將下滑約6%,為近35年來最大跌幅。全球干散貨運量占全球海運量超40%,承擔著鐵礦石、煤炭、糧食、大豆、鋁、鎳等上游原材料的運輸。干散貨運輸市場運價低迷,企業對于成本波動敏感度很高。疫情打亂了全球港航業正常發展秩序,巴西、俄羅斯、印度等原材料出口國受到較大影響,對全球干散貨貿易供給帶來強烈擾動。國際干散貨市場船舶價格、燃油價格、船員供應、船舶保險等已經受到了較為嚴重沖擊,本文將以干散貨船為代表簡單分析新冠疫情后全球航運業的總體成本走勢及相關建議。

1.短期干散貨船舶成本走勢

1.1 船舶建造和融資成本總體下滑

據克拉克森統計,2020年上半年全球干散貨船新簽訂單同比大幅下滑約71%。20.8萬載重噸的海岬型干散貨船、8.1萬載重噸的巴拿馬型船新造船價格同比均出現較為顯著下滑。為對抗全球疫情對經濟帶來的沖擊,各國紛紛采取緊急的財政和貨幣刺激政策,全球融資成本下降,因此疫情后訂造新船和采購二手船總體成本都下滑。

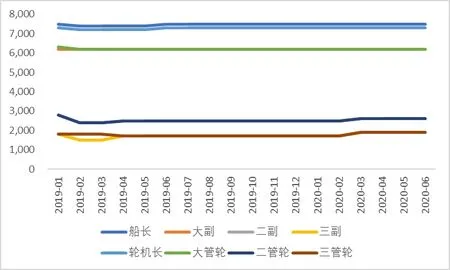

1.2 船員工資小幅上漲

從2019年以來遠洋干散貨船員工資走勢來看,船長、大副、輪機長、大管輪的工資未發生變化,而二副和二管輪的工資水平從2020年3月起提升100美元,上漲幅度達到4%;三副和三管輪的工資水平從2020年4月都提升200美元,上漲幅度均為11.8%。8位高級船員月工資達到3.62萬美元,較2020年初上漲2%。未來船員短缺程度加重會提升船員對工資的議價力,短期來看航運企業經營壓力加大,2020年全球貿易總體下滑和各行業的不景氣也減少了船員更換其他工作的可能性。

國際海事組織、國際勞工組織等國際組織紛紛呼吁準許船員正常換班,菲律賓等國將海員確定為“關鍵工人”,甚至希望出臺對船上有超過13個月服役船員的船舶在港口國檢驗中予以滯留的建議,從而保障船員能夠正常換班。

我國出臺了相關規定保障船員正常換班,作為海員外派和輸出大國,干散貨船員換班對于全球干散貨船隊運力布局帶來一定影響。

圖1 世界干散貨船隊每月新造船訂單(DWT)

圖2 2019年以來遠洋干散貨船員工資走勢(美元/月)

1.3 船用燃油價格低于去年同期

2020年低硫油公約生效,年初低硫油較高硫油價格高出200-250美元/噸,由于國際原油市場暴跌,企業燃油成本下滑。上半年鹿特丹港和新加坡港低硫油平均價格為363.0 美元/噸,前2月高于去年同期,3月后由于國際油價下降燃油價格成本低于去年同期水平,降低減輕了企業經營負擔,較去年同期高硫油價格均值下滑9.7%。

1.4 保險費用總體下滑

從船殼險角度,由于運價低迷、新造船價下滑,船舶資產價格總體下降,船殼險水平下滑。從貨運險的角度,由于運輸貨物總規模下降,保險公司降低保費費率以爭取投保貨物。

1.5 船舶備件成本總體上升

船舶備件成本與船舶價格走勢呈正相關。新造船船舶價格下滑,船舶備件成本同步下滑。但是,疫情影響了船舶備件的生產和供應,部分備件短缺,企業面臨缺貨帶來的漲價風險。

另一方面,疫情使得口罩、防護服、消毒用品等非傳統船舶備件需求猛增,2020年前5月我國紡織紗線類物資累計同比增長達到25.5%。航運企業的成本因此有一定上漲。

1.6 其他成本小幅下滑

從船舶行政人員工資、船用潤滑油成本來看,受限于企業經營業績較差,從節約成本的角度部分航運企業選擇了裁員或降薪,從而幫助企業渡過難關。船用潤滑油作為原油的下游產品,得益于原材料價格下跌,成本小幅下滑。

綜合來看,航運企業新造船舶相關成本下滑,支付利息水平也繼續降低。但運營成本除燃油成本外總體上漲,在當前低迷的市場環境中雪上加霜,加上疫情期間企業現金流面臨壓力,企業經營總體壓力仍在加大。

圖3 船用低硫燃油和高硫燃油單價對比(美元/噸)

2.干散貨航運企業經營成本的中長期趨勢

總體來看,航運企業經營成本長期來看面臨各項成本剛性上漲的趨勢。但是新冠疫情對于行業中不同板塊的走勢帶來了不同程度的影響。

2.1 船員供給總體短缺,船員成本繼續增加

新冠疫情導致全球船員換班較為困難,船員超期服役現象普遍,部分船員出現了身心疾病或隱患,降低了船員行業的潛在吸引力,會影響未來船員供給。我國海員供給近年來已經出現一定短缺,如何培育和鞏固船員隊伍已經成為刻不容緩的行業重點議題。

2.2 船舶建造成本下滑

由于世界主要經濟體為了提振經濟向市場注入大量流動性,未來資金成本總體繼續走低。同時,航運市場需求恢復仍需較長時間,低油價背景下安裝脫硫塔需求繼續減少,船廠能力富余,預計造船價格將總體保持低位。

2.3 燃油價格成本保持低位

石油輸出國組織將通過協調減產防止油價大幅下滑,但考慮到抑制頁巖油快速發展、防止新能源替代原油使用的考量,國際原油市場價格將繼續保持在40美元/噸左右水平波動。2020年全球航運市場切換到低硫燃油基本已經平穩完成,后續低硫燃油的供給也將趨于穩定。燃油價格未來中長期內總體下滑,也有利于航運企業降低經營成本。

2.4 航運保險成本走勢具有不確定性

新冠疫情導致全球物流鏈運轉效率下降,船舶超期服役、貨物損失等比例攀升,保險公司理賠情況增加,從規避風險的角度提升了船舶保險費率。

3.給航運企業的建議

3.1 擇機訂造船舶

當前船舶造價和融資成本均較低,船舶碳排放、硫排放規則下一階段實施仍有一定時間,對于現金流較為充裕的公司,當前是訂造新船的好時機。同時,當前訂造的船舶從節油性能、載貨性能來看均較優化,可以應對2040年以前IMO相關法規要求。當前干散貨船隊規模占現有船隊規模比例不足10%,未來船隊規模增長放緩。當前若訂造船舶可以享受未來市場運價回升時的利好。

3.2 加強成本節約

疫情對于船舶運營需求帶來了較大影響,開源較難則倒逼企業苦練內容,繼續節流。建議航運企業進一步通過優化船舶能耗、加強貨源組織、規模化采購備件等途徑加強成本節約。通過智能化手段應用,

3.3 保障和提升船員隊伍穩定性

預計疫情后國際海員隊伍的供給將進一步偏緊,穩定、高質量的船員對于保障航運公司正常和安全運營具有重要意義。建議航運企業按時發放船員工資、提供充足的防護物資、關愛船員身心健康,多措并舉,穩定和保障船員隊伍。

猜你喜歡

艦船科學技術(2022年14期)2022-09-22 03:07:40

音樂天地(音樂創作版)(2022年1期)2022-04-26 13:51:10

船舶(2021年4期)2021-09-07 17:32:22

河南電力(2021年5期)2021-05-29 02:10:00

人大建設(2020年5期)2020-09-25 08:56:22

快樂作文(1.2年級)(2020年8期)2020-09-10 07:22:44

37°女人(2020年5期)2020-05-11 05:58:52

小哥白尼(趣味科學)(2019年10期)2020-01-18 09:16:22

電影(2018年12期)2018-12-23 02:18:48

俄羅斯問題研究(2012年1期)2012-03-25 09:54:48